Ипотечное жилищное кредитование в РФ

Автор: Хузина А.Ф., Исламов Ф.Ф.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

В статье рассмотрена жилищная ипотека - как один из основных способов решения жилищных проблем. Рассматривается ипотечное жилищное кредитование со стороны банков, а также проблемы при его предоставлении. Выделены основные факторы успешного развития ипотечного жилищного кредитования.

Ипотека, жилье, кредитование, банки, ставка

Короткий адрес: https://sciup.org/140123950

IDR: 140123950

Housing mortgage lending in Russia

The article deals with housing and mortgages - as one of the main ways of solving the housing problem. Examines mortgage lending by banks, as well as the problems when you provide it. The main factors of successful development of mortgage lending.

Текст научной статьи Ипотечное жилищное кредитование в РФ

Обеспеченность жильем является одной из самых насущных социальноэкономических проблем нашего общества, а жилищная ипотека - одним из основных способов финансирования приобретения жилья. Формирование системы ИЖК является одним из приоритетных направлений государственной жилищной политики и наиболее распространенным банковским продуктом1. Это вполне объяснимо, поскольку жилищная проблема была и остается самой острой проблемой современного российского общества. Из-за недостатка необходимых сбережений и отсутствия возможности накопления денежных средств большинство граждан не могут позволить себе улучшение своих жилищных условий и это влияет на все сферы жизни российских граждан. Так, по причине низкого уровня доходов только 1% населения могут приобрести жилье за свой счет и около 0,3% имеют возможность получить его за счет средств бюджета2.

Ипотечный кредит - это денежные средства, предоставленные физическому лицу кредитным учреждением на основе кредитного договора или иным юридическим лицом на основе договора займа для приобретения в собственность жилого помещения под его залог и (или) под залог иного жилого помещения. При этом, приобретая жилое имущество с использованием ипотечного займа, заемщик сразу приобретает статус собственника этой недвижимости, а оплата по данному займу производится на протяжении нескольких лет.

Ипотечное кредитование занимает в банковском портфеле услуг значительную долю, отличаясь более продолжительными сроками предоставления займа и меньшим процентом за использование.

Коммерческие банки непосредственно оказывают огромное влияние на динамику развития рынка ипотеки в целом, так как отражают сложившуюся ситуацию в этой области. Для банков ипотека является довольно привлекательным способом размещения средств. Кроме того, ипотечные кредиты включены в группу резервирования и почти не «замораживают» собственные средства3.

В процессе предоставления данного вида услуг населению, необходимо отметить проблемы двух основных направлений - внутренние и внешние (Таблица 1)4.

Таблица 1 - Проблемы при предоставлении ипотеки жилищного строительства.

|

Внутренние |

Внешние |

|

проблемы организационного характера (затягивание сроков рассмотрения поданной заявки); |

ограниченные финансовые возможности граждан; |

|

проблемы дополнительных расходов (оплата услуг риэлтерского агентства или ипотечного брокера); |

малое количество объектов строительства в регионах, и, как правило, завышенные цены на них; |

|

проблемы выбора объекта недвижимости, к которому предъявляются определённые требования (например, в квартире не должно быть перепланировок, износ дома должен быть не ниже 40%). |

отсутствие системы в законодательстве недвижимости; |

|

общие проблемы и сложности социального характера; |

|

|

неразвитость инфраструктуры рынка жилья и жилищного строительства в целом. |

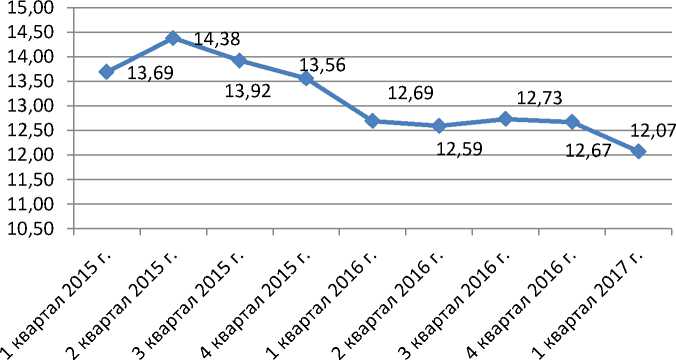

Сравнивая показатели ставки по ипотечным кредитам со странами запада за последние несколько лет, которая составляет 13-14 % в среднем в

России (Рисунок 1), можно сказать, что она несоизмеримо больше, чем в других странах.

Рисунок 1- Средневзвешенные процентные ставки по ипотеке в РФ 2015-2017 гг. (по кварталам)5.

Если брать максимальные ипотечные ставки, то например, в Великобритании процентная ставка на приобретаемое жильё равняется 6,5% годовых, во Франции эта величина составляет 5%, самое выгодное положение в Швейцарии 2,8%. При этом сроки ипотечного кредитования, сравнимы с российскими условиями6.

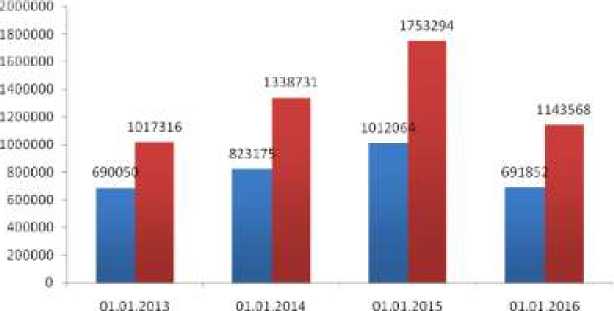

Ипотечное жилищное кредитование является важным сегментом рынка банковских кредитных услуг, однако, сегодня отмечаются тенденции к его сужению (Рисунок 2).

■ Коли1! . Lllk> №Д НМ* ИЖК, Ц|1 ВОбьСМ 0Ь-<ДЛШ<ЫХ ЛЖК, МЛН иуб

Рисунок 2- Динамика количества и объема выданных ИЖК7 .

Отмечается заметное снижение как количества, так и объема выдачи ИЖК на 1.01.2016 г. по сравнению с 2015 г.

Основным фактором успешного развития ипотечного жилищного кредитования является активное участие всех уровней государственной власти и местного самоуправления. Органами общей компетенции в системе ипотечного жилищного кредитования являются Президент РФ и Правительство РФ. Президент РФ определяет общую политику развития системы ипотечного кредитования. Правительство РФ разрабатывает государственные программы по обеспечению граждан доступным жильем8. На сегодняшний день особую роль среди нормативных актов занимают Постановление Правительства РФ от 15.04.2014 г. № 323 «Об утверждении государственной программы РФ (2015-2025 гг.) «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ»», Распоряжение Правительства РФ от 19.07.2010 № 1201-р «Об утверждении Стратегии развития ипотечного жилищного кредитования в РФ до 2030 г.»9.

Для дальнейшего развития ипотечного рынка в сложных современных условиях необходимо четко определить принципы регулирования ипотечного кредитования. В свою очередь, это требует усовершенствования законодательной базы, а также повышение финансовой грамотности населения. Жилищная ипотека должна ориентироваться именно на те категории граждан, которые нуждаются даже в небольшом ипотечном кредите, это позволит при ограниченных ресурсах обеспечить кредитами максимально возможное число заемщиков.

Формирование системы ипотечного кредитования – одна из наиболее важных экономических и социальных задач в современной России, поскольку затрагивает такие острейшие проблемы, как обеспечение жильем, распределение доходов населения, кардинальное ускорение жилищного строительства и связанных с ним отраслей производства10.

Список литературы Ипотечное жилищное кредитование в РФ

- Куликов, А. В., Янин, В. С. Актуальные вопросы развития ипотеки и решения жилищной проблемы/А.В. Куликов, В.С. Янин//Деньги и кредит. -2011. -№ 12. -С. 24-31.

- Селютина, Л. Г. Конкурентные процессы в современном строительстве/Л.Г. Селютина//Вестник ИНЖЭКОНа. Серия: Экономика. -2013. -№ 1 -С. 101-106.

- Грудцын, Г.О. Банковское ипотечное жилищное кредитование в РФ: состояние и перспективы развития/Г.О. Грудцын//«Молодой учёный». -2017. -№ 2. -С. 394-396.

- Батырова, Д.С., Сазонов, С.П. Современное состояние рынка ипотечного жилищного кредитования в России/Д.С. Батырова, С.П. Сазонов//Актуальные вопросы экономических наук. -2016. -№ 53. -С.110-114.

- Короткова, О.И. Роль государства в системе ипотечного жилищного кредитования и основные показатели ипотечного жилищного кредитования/О.И. Короткова//Законность и правопорядок в современном обществе -2014. -№ 20. -С. 26-36.

- Национальное бюро кредитных историй Официальный сайт государственной статистики : -URL: http://www.nbki.ru/press/pressrelease/(Дата обращения: 10.04.2017).

- Ипотечные жилищные кредиты Официальный сайт Центрального Банка РФ : -URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=4-3 (Дата обращения: 10.04.2017).

- Ставки на рынках ипотечного кредитования Европы и США Официальный сайт Аналитического Центра по ипотечному кредитованию и секьюритизации : -URL: http://rusipoteka.ru/profi/analytics/(Дата обращения: 10.04.2017) Загл. с экрана.

- Распоряжение Правительства РФ от 19.07.2010 № 1201-р «Об утверждении Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года»//Система ГАРАНТ : -URL: http://base.garant.ru/70643486/#ixzz4e3EKmZDS (Дата обращения: 10.04.2017).

- Банковский сектор Официальный сайт Центрального банка Российской Федерации : -URL: http://www.cbr.ru/statistics/?PrtId=pdko (Дата обращения: 10.04.2017).