Ипотечные качели на рынке жилья Москвы

Автор: Стерник Г.М.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 5 (80), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151779

IDR: 170151779

Текст статьи Ипотечные качели на рынке жилья Москвы

Г.М. Стерник профессор кафедры экономики и управления городским строительством Российской экономической академии им. Г.В. Плеханова, главный аналитик Российской гильдии риэлторов*

В статье представлены анализ и результаты исследования становления и развития рынка ипотечных сделок с жильем (РИСЖ), проведенного в 2003–2006 годах 1 на основании данных об ипотечных операциях компании «МИЭЛЬ» на рынке жилья Москвы.

В качестве показателей состояния и развития РИСЖ были приняты объем сделок с квартирами и доля ипотечных сделок от общего числа сделок.

В результате проведенного исследования было установлено, что рынок ипотечных сделок с жильем прошел стадию взлета (с 2002 до середины 2005 года), стабилизации (до середины 2006 года), а затем перешел к стадии нового роста.

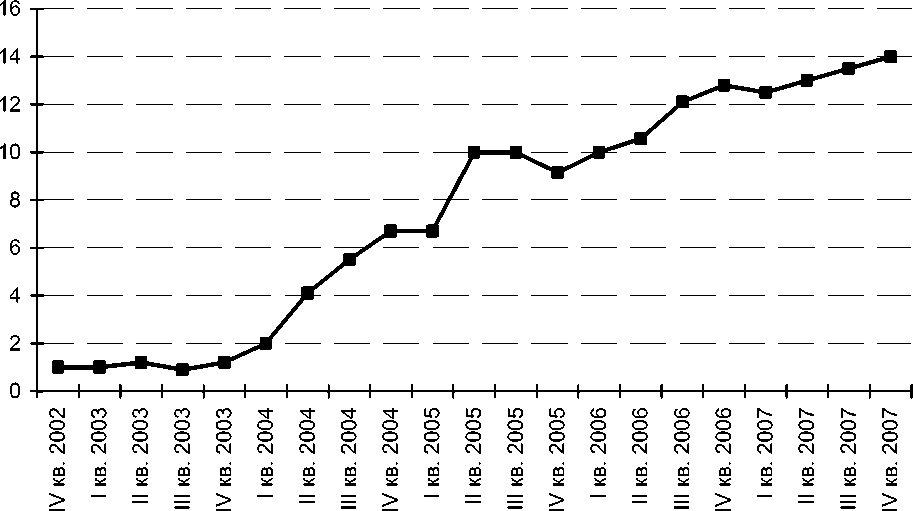

Объем ипотечных операций компании, с 2003 года до II квартала 2005 года увеличившийся в 10 раз, прекратил свой рост и на протяжении четырех кварталов оставался практически на том же уровне. В III–IV кварталах 2006 года объем ипотечных операций снова начал увеличиваться и в IV квартале 2006 года превысил уровень I квартала 2003 года в 12,8 раза.

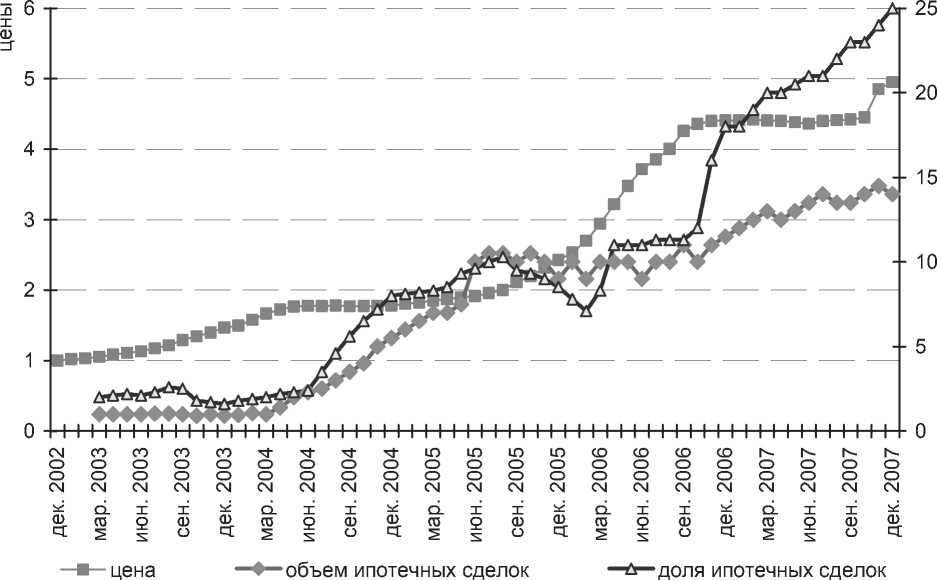

Доля ипотечных сделок в общем объеме операций купли-продажи квартир также увеличивалась до II квартала 2005 года и достигла 9 процентов. Затем в течение года величина доли ипотечных сделок остановила свой рост и даже несколько снизилась (в IV квартале 2005 года до 6,9 процента). В I–II кварталах 2006 года величина доли ипотечных сделок была восстановлена, в III квартале эта величина достигла 15,8 процента, в IV квартале – 19 процентов (рисунки 1 и 1а).

Исследование факторов, определивших такое поведение РИСЖ, проводилось по двум направлениям: исследование ситуации на рынке ипотечного жилищного кредитования (РИЖК) и исследование рынка жилья (РЖ). Первое направление связано с условиями кредитования (банковскими кредитными ставками, размером первоначального взноса, сроком кредита, другими особенностями банковских ипотечных программ). Второе – с темпами роста цен и динамикой объема строительства и предложения жилья на первичном и вторичном рынках.

В 2003 году банки были готовы выделить значительные кредитные средства и приступили к массированному развертыванию программ ипотечного кредитования населения. Однако существенного роста числа ипотечных сделок не наблюдалось.

В 2004–2005 годах банки продолжали снижать процентные ставки и принимать другие меры к улучшению условий кредитования. Граждане также изменили свое специфическое отношение к ипотечным кредитам и стали охотно обращается за ними в банки. Это закономерно сопровождалось ростом объема ипотечных операций и их доли в общем объеме продажи квартир.

* Слово «риэлтор» дано в орфографии, принятой Российской гильдией риэлторов.

доля ипотечных операций, % средняя ставка кредита, % доля первоначального взноса, % средний срок кредита, в годах

Рис. 1. Динамика параметров ипотечного кредитования и показателей рынка ипотечных операций компании «МИЭЛЬ»

проценты

индекс изменения объема ипотечных операций (за 1 принято значение в IV кв. 2002 г.)

Рис. 1а. Динамика параметров ипотечного кредитования и показателей рынка ипотечных операций компании «МИЭЛЬ»

Тем не менее во втором полугодии 2005 года ситуация изменилась: многие банки заявили, что количество реализованных сделок с кредитами составило только 50–80 процентов от числа одобренных кредитов, а прирост количества зарегистрированных кредитов – всего 5,6 процента за весь 2005 год. В этих условиях банки до предела снизили свои требования к заемщику, многими банками сумма первоначального взноса была снижена до нуля. Однако существенных изменений на рынке РИСЖ не происходило вплоть до осени 2006 года.

Необходимо отметить, что с лета 2007 года отечественные банки, обеспокоенные кризисом субстандартной ипотеки на рынке жилья в США, наконец-то ужесточили андеррайтинг, начали немного повышать ипотечные рублевые ставки и даже на короткий срок для расчистки «авгиевых конюшен» приостановили выдачу кредитов. Благодаря активным действиям Центрального банка Российской Федерации и Агентства ипотечного жилищного кредитования по поддержанию ликвидности банковской системы американский кризис не распространился на российскую ипотеку и даже сыграл позитивную роль. В связи с этим мы обратились к изучению другой группы факторов, влияющих на РИСЖ – факторов, связанных с ситуацией на рынке жилья.

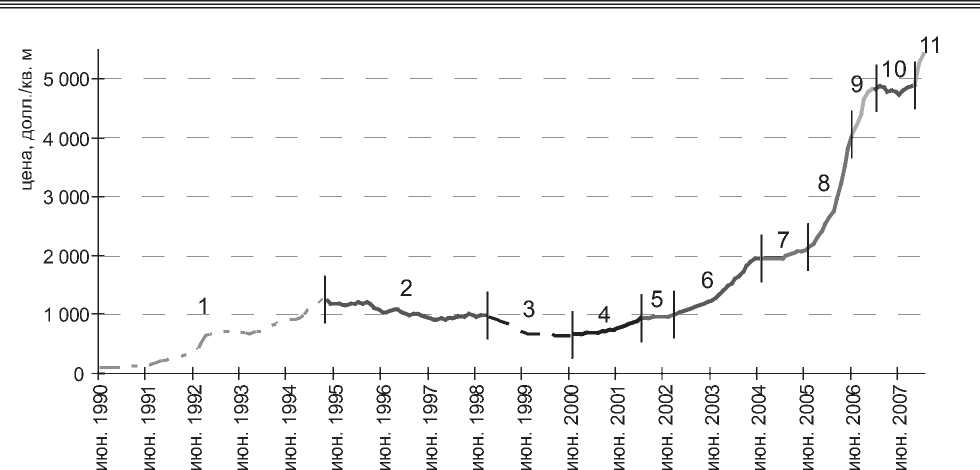

За время своего становления и развития с июня 1990 по декабрь 2006 года рынок жилья Москвы прошел ряд стадий: старт и взлет (до начала 1995 года), колебательная стабилизация (до середины 1998 года), кризис (до середины 2000 года), послекризисное восстановление (до конца 2001 года), стабилизация (2002 год).

В конце 2002 – начале 2004 года рынок проходил стадию «нефтяного» роста . Средняя удельная цена предложения жилья выросла с 1 096 долларов за 1 квадратный метр в декабре 2002 года до 1 610 долларов за 1 квадратный метр в декабре 2003 года (прирост – 47 процентов) и продолжала расти после начала снижения спроса еще в течение полугода – до 1 950 долларов за 1 квадратный метр в июне 2004 года (прирост за полтора года составил 78 процентов). До декабря 2003 года объем ипотечных сделок практически не увеличивался, и лишь в последние два квартала рост восстановился: за полгода объем сделок вырос вдвое.

Стабилизация на рынке жилья продлилась почти год – до середины 2005 года. За этот период цены возросли до 2 142 долларов за 1 квадратный метр (на 10 процентов), а объем ипотечных сделок вырос еще в 5 раз.

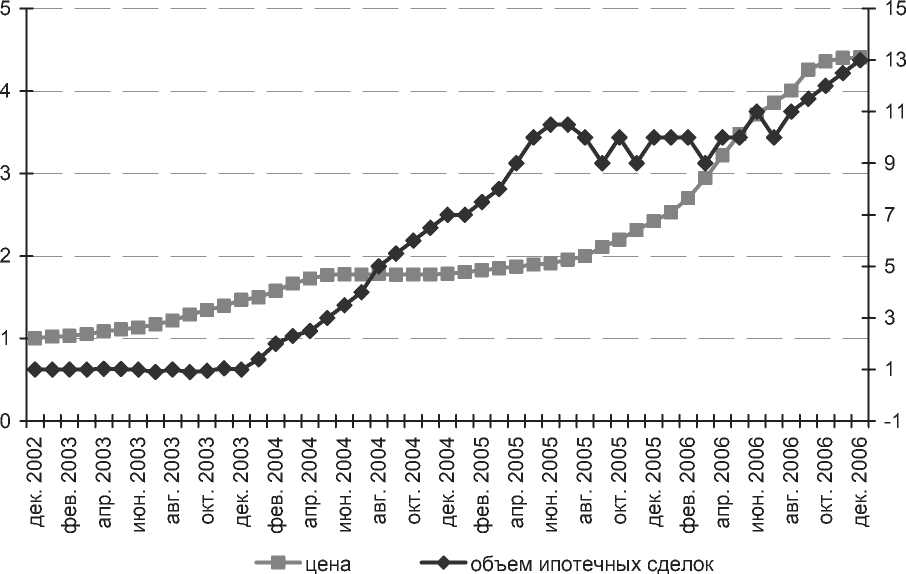

В середине 2005 года началась новая стадия развития рынка жилья, которую мы назвали стадией «ипотечно-нефтяного» роста . Она закончилась в середине 2006 года. За этот период цены выросли до 4 072 долларов за 1 квадратный метр (на 125 процентов), а объем ипотечных сделок (относительно декабря 2002 года) колебался вокруг индекса 10,0 (рис. 2).

Проведенные нами исследования2 показали, что торможение ипотеки в III квартале 2005 – II квартале 2006 года в первую очередь было связано с катастрофическим сокращением объема предложения квартир на рынке и образованием дефицита, а затем и стремительным ростом цен, вследствие чего продавцы отказывались работать с ипотечными покупателями и проводили «аукционы» среди тех, которые были готовы платить без промедления.

Сложившаяся ситуация способствовала ускорению роста цен, начавшемуся летом 2005 года (до 8–10 процентов в месяц в начале 2006 года), что, в свою очередь, еще больше ограничило возможности граждан воспользоваться ипотечным кредитом для покупки жилья: за период оформления кредита в банке продавец поднимал стоимость квартиры, и покупатель не мог за счет кредита обеспечить первоначальный взнос.

1 – старт и взлет

2 – колебательная стабилизация («с откатом»)

3 – кризис

4 – послекризисное восстановление

5 – стабилизация – 2002

6 – «нефтяной» рост

7 – стабилизация – 2004

8 – «ипотечно-нефтяной» рост

9 – переход к стабилизации

10 – стабилизация – 2007

11 – начало нового роста

Рис. 2. Стадии развития рынка жилья в городе Москве

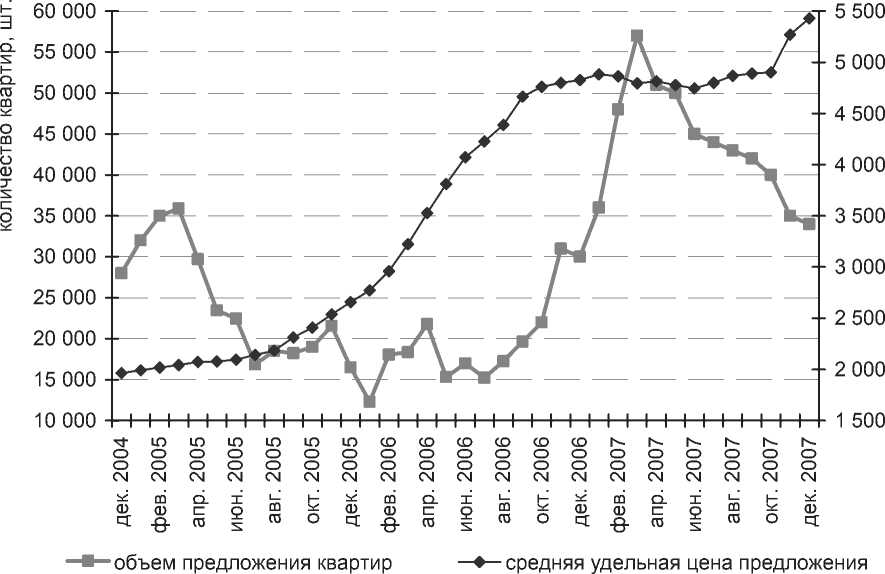

Государством на федеральном и региональном уровнях, а также операторами рынка строительства и продажи жилья предпринимались серьезные усилия для исправления ситуации на рынке. К середине 2006 года эти усилия привели к прекращению снижения объемов предложения новостроек. Одновременно появились факторы, начавшие свое действие в направлении увеличения объема предложения на рынке уже с лета 2006 года: замедление темпов роста цен на вторичном рынке, приведшее продавцов к решению выйти на рынок, а инвесторов – зафиксировать прибыль путем продажи ранее закупленных квартир и т. д. (рис. 3).

В результате темпы роста цен снизились с 8–10 процентов в феврале – марте, до 6 процентов – в июне, 4 процентов – в июле – августе, 2 процентов в октябре и до нуля – в декабре. Объем предложения на вторичном рынке жилья Москвы с 15–16 тысяч квартир в мае – июле увеличился до 23 тысяч в октябре и 30–31 тысячи квартир в ноябре – декабре. К концу года рынок перешел к стадии стабилизации, цены достигли 4 828 долларов за 1 квадратный метр (на 19 процентов). В это время началась стадия нового роста на рынке ипотечных сделок с жильем, индекс объема ипотечных сделок увеличился до 12,5 (рис. 4).

Таким образом, исследование показало, что ситуация на галопирующем рынке недвижимости оказывает существенное воздействие на динамику развития ипотеки, объем и долю ипотечных операций.

На рисунке 5 показано, что каждая стадия роста на рынке ипотечных сделок с жильем происходит во время стадии стабилизации на рынке жилья, и наоборот, как только начинается стадия роста цен на рынке жилья, прекращается рост количества ипотечных сделок. Однако эти процессы несколько сдвинуты во времени: начало роста объема ипотечных операций на 3–4 месяца опережает наступление стабильности на рынке жилья, поэтому кривая объема операций (см. рис. 5) сдвинута вперед на три месяца. Графики, представленные на рисунках, показывают, что объем ипотечных сделок изменяется в противофазе с изменениями цен на рынке жилья (эффект, названный нами «ипотечные качели»).

Рис. 3. Динамика объема предложения и цен на рынке жилья города Москвы

цены

сделки

Рис. 4. Индексы роста цен предложения квартир и изменения объема ипотечных сделок в городе Москве (за единицу приняты уровни параметров в декабре 2002 года)3

3 По данным компании «МИЭЛЬ-Недвижимость».

сделки

Рис. 5. Индексы изменения цен предложения квартир, объема и доли ипотечных сделок в городе Москве (с лагом 3 месяца, за единицу приняты уровни параметров в декабре 2002 года)

Рис. 6. Месячные приросты цен предложения квартир и объема ипотечных сделок в городе Москве (с лагом 3 месяца) в 2003–2006 годах

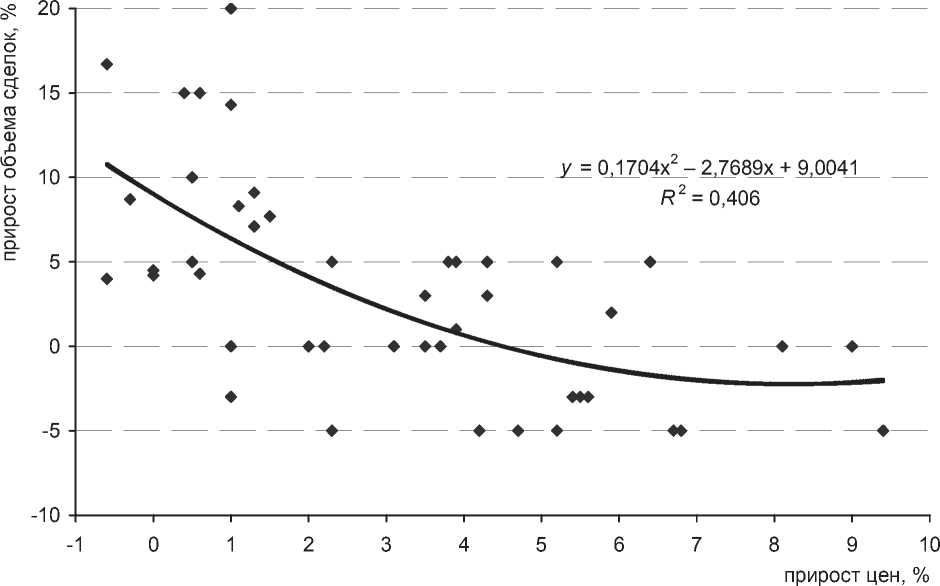

На рисунке 6 приведены результаты исследования статистической связи между месячными приростами цен на рынке жилья и месячными приростами объема ипотечных операций. Зависимость аппроксимирована параболой второго порядка. Получено, что в период, когда цены стабильны (месячные приросты имеют значения +/-1 процент), месячные приросты объема ипотечных операций составляют в среднем 5–10 процентов (разброс точек велик – от -5 до 20 процентов). Когда темпы роста цен достигают 4–5 процентов в месяц, рост объема ипотечных операций прекращается (приросты колеблются от -5 до 5 процентов). Наконец, при темпах роста цен в 7–8 процентов и более объем ипотечных сделок несколько снижается – месячные темпы роста колеблются от 0 до -5 процентов.

Таким образом, основной причиной, определившей поведение РИСЖ, явилось изменение ситуации на рынке жилья. В связи с тем, что с 1995 года прогнозы динамики цен на жилье в Москве нами рассчитываются ежегодно и раз в полгода корректируются, выявленная закономерность взаимосвязи РИСЖ и РЖ позволяет перенести прогнозы на рынок ипотечных сделок.

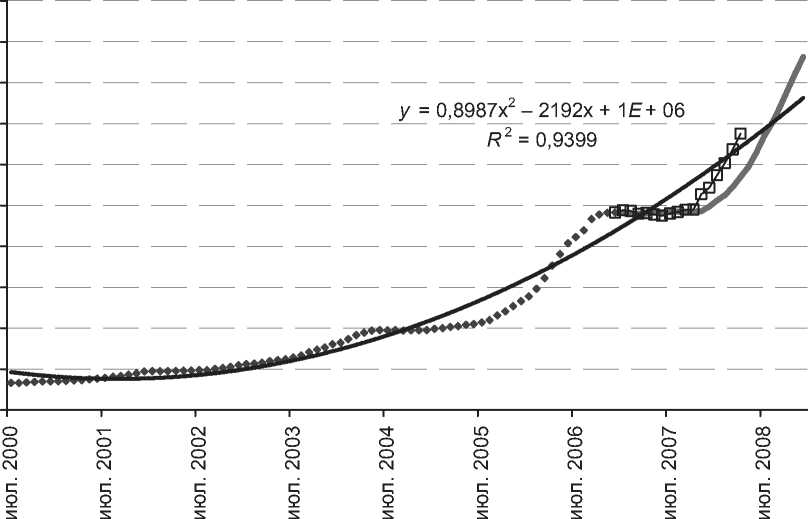

В конце 2006 года на основе метода негармонического разложения ценового тренда4 был рассчитан прогноз динамики цен на жилье в Москве на 2007–2008 годы (рис. 7). Сущность прогноза: ожидались стабильность цен (с возможностью незначительной коррекции) в 2007 году, новая стадия увеличения темпов роста цен – в 2008 году. В связи с этим для РИСЖ был сделан прогноз увеличения объемов ипотечных сделок в 2007 году и замедления темпов их роста в 2008 году. Прошедший год показал, что прогноз динамики цен на рынке жилья Москвы в течение 10 месяцев точно подтверждался фактическими данными, и новый рост цен начался лишь в последние 2–3 месяца. Для изучения ситуации на рынке ипотеки в 2007 году были привлечены данные управления Федеральной регистрационной службы по городу Москве о количестве зарегистрированных сделок и количестве сделок ипотеки (в силу закона5). В результате было выявлено, что качественно прогноз подтвердился, но динамика показателей существенно искажена – она включает сезонную (календарную) составляющую. Такие результаты требуют более подробного рассмотрения.

Что касается прогноза динамики показателей рынка ИСЖ, то здесь результат получился неоднозначным.

Доля ипотечных сделок увеличивается в полном соответствии с прогнозом, но в 2007 году общее количество ипотечных сделок практически не выросло, а доля ипотечных сделок от общего числа сделок продолжала увеличиваться. Такие результаты требуют более подробного рассмотрения.

На рисунке 3 было показано, что в марте 2005 года общий месячный объем предложения на рынке жилья Москвы составлял 36 тысяч квартир. Это был момент начала роста спроса, и к июлю он снизился до 17 тысяч квартир за счет сокращения времени экспозиции и «вымывания» предложения. С июля начался рост цен предложения. На этом уровне (17–22 тысячи) объем предложения держался до августа 2006 года, в отдельные месяцы снижаясь до 12–15 тысяч. Затем спрос уменьшился, началось накопление непроданных квартир на рынке, и к марту 2007 года объем предложения вырос до беспрецедентного уровня – 57 тысяч квартир. Цены предложения продолжали увеличиваться до конца 2006 года, после чего стабилизировались. С апреля начались постепенный рост спроса и новое «вымывание» предложения. Вследствие этого к октябрю 2007 года объем предложения снизился до 40 тысяч, а в следующие два месяца, когда цены начали расти, – до 34–35 тысяч квартир.

10 000

го т го

9 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

предыстория среднесрочный прогноз 2006 года факт долгосрочный прогноз

Рис. 7. Прогноз динамики цен предложения жилья в городе Москве и фактические данные

Итак, сокращение объема предложения в середине 2005 – середине 2006 года в совокупности с повышением темпов роста цен явилось основной причиной торможения роста числа ипотечных сделок. Последующее увеличение объема предложения в конце 2006 года даже при начавшемся его снижении с весны 2007 года создало условия для ускоренного роста объема ипотечных сделок.

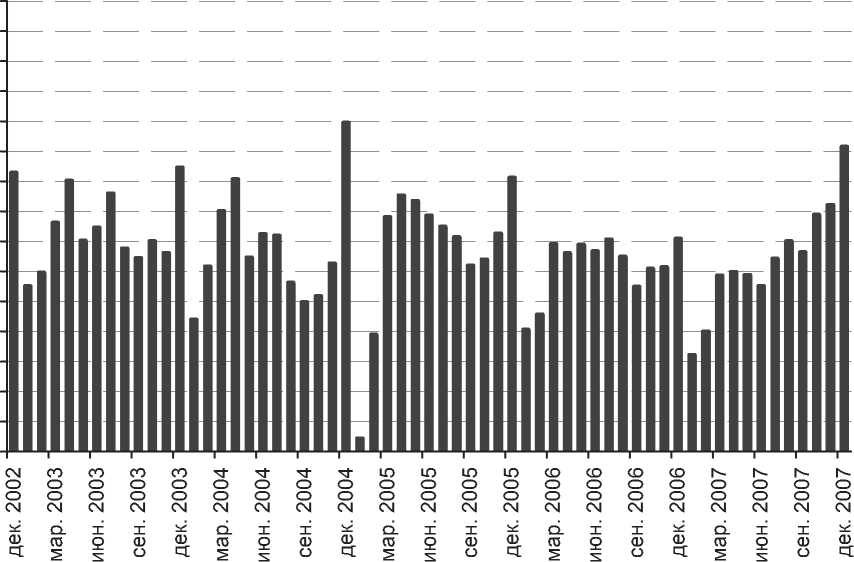

Однако на рисунке 8 видно, что с начала 2005 по середину 2007 года общий объем сделок купли-продажи квартир уменьшается. Так, по данным управления Федеральной регистрационной службы по городу Москве, с октября 2004 по сентябрь 2005 года среднемесячный объем составлял 6,68 тысячи сделок, в следующие 12 месяцев он составлял 6,30 тысячи сделок (то есть уменьшился на 9,4 процента), а в следующие 12 месяцев – 5,73 (уменьшился еще на 9,2 процента). По нашему мнению, причиной первого снижения (при высоком спросе) был недостаток и даже дефицит предложения. А в 2007 году спрос существенно снизился, и это явилось причиной дальнейшего уменьшения объема продаж. К концу года спрос начал расти, и с ноября месячный объем сделок вырос до 8–10 тысяч. За календарный 2005 год объем сделок составил 80 538, за 2006 год – 74 111, за 2007 год – 76 819.

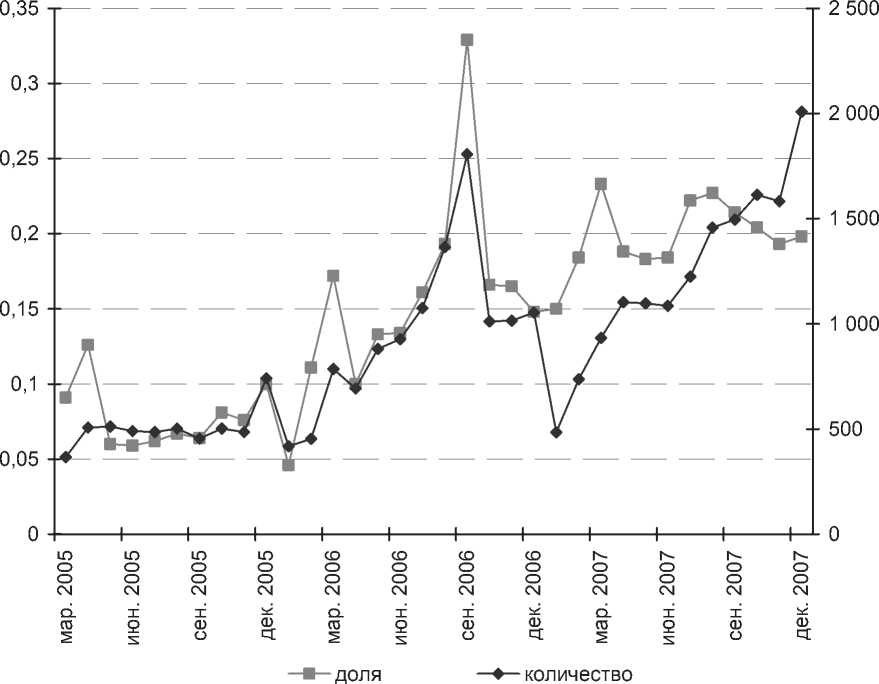

Теперь посмотрим на объемы ипотечных сделок (рис. 9).

По данным управления Федеральной регистрационной службы по городу Москве, весной 2005 – весной 2006 года количество зарегистрированных сделок ипотеки сохранялось стабильным: около 500 сделок ежемесячно. С марта 2006 года начался рост объема сделок, достигший пика в сентябре (1 800 сделок) и сохранившийся на уровне 1 000–1 100 сделок до июня 2007 года. К сентябрю 2007 года объем ипотечных сделок вырос до 1 500. В последние месяцы 2007 года, в условиях роста спроса на рынке жилья и ипотеки, при увеличившемся объеме предложения, количество ипотечных сделок продолжало расти, и в декабре было зафиксировано уже 2 000 сделок.

Среднемесячный объем сделок ипотеки в октябре 2005 – сентябре 2006 года составил 844, в следующие 12 месяцев – 1 058 (увеличение на 25 процентов). Общее количество ипотечных сделок в 2006 году – 11 481, в 2007 году – 14 821. Прирост ежемесячного объ- a 15 000

О 14 000

£ 13 000

т 12 000

о 11 000

10 000

9 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

Рис. 8. Динамика количества зарегистрированных сделок на вторичном рынке жилья города Москвы ема сделок в 2007 году (декабрь к декабрю) составил 91 процент, годового объема – 29 процентов (при прогнозе 45–50 процентов).

Доля сделок увеличивалась: в 2005 году – 5–10 процентов ежемесячно, в 2006 году доля сделок выросла до 15–17 процентов (в сентябре достигла пика – 33 процента), в 2007 году доля сделок равнялась 18–24 процентам. В среднем за 2006 год доля ипотечных сделок составила 15,5 процента, в 2007 году – 19,3. Прирост ежемесячного значения доли ипотечных сделок в 2007 году (декабрь к декабрю) составил 34 процента, среднего за год – 25 процентов (при прогнозе 45–50 процентов).

Итак, поведение рынка ипотеки тесно связано с ситуацией на общем рынке жилья. «Ипотечные качели» – это устойчивая закономерность РИСЖ: при стабильных ценах и значительном объеме предложения на рынке, даже если общий спрос снижается, происходит увеличение объема и особенно доли ипотечных сделок, при возросшем спросе, снижении объема предложения и высоких темпах роста цен – замедление роста объема и доли ипотечных сделок.

доля

Рис. 9. Доля зарегистрированных ипотечных сделок (в силу закона) в общем количестве сделок и их количество на рынке купли-продажи жилья в городе Москве

ЮРИДИЧЕСКИЕ СЕМИНАРЫ ДЛЯ ПРОФЕССИОНАЛОВ

CTRTVT

ШКОЛА ПРАВА

16-18 НАЛОГОВЫЕ СПОРЫ. Защита прав налогоплательщиков

ИЮНЯ руководитель семинара: БАЦИЕВ В.В. (начальник управления анализа и обобщения судебной практики Высшего Арбитражного Суда РФ)

17-18 ОБОРОТ ЗЕМЕЛЬНЫХ УЧАСТКОВ: правовое регулирование и судебная практика

ИЮНЯ Руководитель семинара: ЗАВЬЯЛОВ ДА (заведующий кафедрой управления собственностью субъектов РФ и муниципальных образований ВШПП)

18-20 Новое в правовом регулировании рынка электрической энергии

ИЮНЯ

Руководитель семинара: РЕДЬКИН И.В. (старший научный сотрудник Института государства и права РАН)

23-26 ДОГОВОРЫ, СВЯЗАННЫЕ С ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ июня ДЕЯТЕЛЬНОСТЬЮ: комментарий изменений законодательства

Руководитель семинара: МАКОВСКАЯ А.А. (судья Высшего Арбитражного Суда РФ)

436-08-65

30 июня- КОРПОРАТИВНОЕ ПРАВО:

4 июля актуальные проблемы и обзор изменений законодательства

Руководитель семинара: ШИТКИНА И.С. (заместитель генерального директора ОАО "Холдинговая компания "ЭЛИНАР")

E-MAIL:

INTERNET :

4-5 ХОЛДИНГИ в РФ:

июля правовое регулирование и корпоративное управление

Руководитель семинара: МАКОВСКАЯ А.А. (судья Высшего Арбитражного Суда РФ)

7-11 СДЕЛКИ С НЕДВИЖИМОСТЬЮ и особенности РЕГУЛИРОВАНИЯ июля ЗЕМЕЛЬНЫХ ОТНОШЕНИЙ. Обзор практики рассмотрения споров

Руководитель семинара: ВИТРЯНСКИЙ В.В. (заместитель Председателя Высшего Арбитражного Суда РФ)