Ипотечный рынок России: состояние и перспективы

Автор: Петенва В.М.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Проблемы и перспективы экономики России

Статья в выпуске: 2, 2012 года.

Бесплатный доступ

В статье анализируется состояние ипотечного рынка России, основные тенденции развития ипотечного кредитования. Проведён анализ программ ипотечного кредитования, объёмов ипотечных кредитов, задолженности по кредитам. Рассмотрены перспективы развития ипотечного жилищного кредитования.

Кредит, кредитный портфель, ипотека, залог, ценная бумага, программа, стратегия, банковский кризис, инфляция

Короткий адрес: https://sciup.org/148160879

IDR: 148160879

Russian mortgage market: tendencies and prospects

In the article the author analyses the condition of the Russian mortgage market, the main tendencies of mortgage lending. The article contains the analysis of mortgage lending programs, value of credits on mortgage, credit indebtedness. The author examined the prospects for development of mortgage lending.

Текст научной статьи Ипотечный рынок России: состояние и перспективы

Роль ипотечного кредитования в системе рыночных отношений заключается, главным образом, в разрешении противоречия между ожиданиями, задаваемыми стандартами жизни и планами потребления домашних хозяйств и их текущими доходами и сбережениями. Именно дисбаланс между текущими доходами и потребительскими стандартами, возникающий вследствие высокой стоимости такого товара, как жилье, и делает востребованным ипотечное кредитование в хозяйственном обороте. С помощью ипотечного кредитования доступ на рынок недвижимости может получить основная часть потенциальных приобретателей недвижимости.

В свою очередь, для банковского сектора ипотечное кредитование – достаточно привлекательное направление деятельности, так как позволяет разрешить вечное противоречие между доходом и риском, возникающим при отвлечении денег в кредит. Включение в состав кредитного портфеля банка такого вида кредита, как ипотечный, обеспеченный залогом недвижимого имущества, позволяет расширить свой кредитный портфель, уменьшить риски, характерные для необеспеченных кредитов, а также повысить доходность за счет обеспечения будущих поступлений в погашение кредита на долгосрочный период.

Россия также встала на путь развития ипотечного кредитования. Целью развития системы ипотечного кредитования в нашей стране является, прежде всего, улучшение жилищных условий населения. Именно поэтому поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране.

К ипотечным программам кредитования в Российской Федерации относятся: ипотека без первоначального взноса, программа ипотеки «Молодая семья», государственная ипотека, ипотека без комиссии, социальная ипотека для социально малообеспеченных слоев населения, военная ипотека.

Отправной точкой развития ипотечного кредитования в современной России можно считать принятие в 1998 году закона «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.07.1998.

Этот закон – развитие существующих положений о залоге вообще и Положений Гражданского кодекса РФ о залоге недвижимости в частности. Закон об ипотеке не вносит изменений в отношения собственности, но создает четкую процедуру залога недвижимого имущества. Главная цель закона – повысить надежность и эффективность пользования ипотеки как способа обеспечения недвижимым имуществом кредитных обязательств с односторонней защитой интересов собственников этого имущества.

К основным законодательным актам, регулирующим ипотеку, помимо Закона об ипотеке, относятся:

– Налоговый кодекс РФ (часть 2);

– Гражданский кодекс РФ (части 1, 2);

– Федеральный закон от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

– Федеральный закон от 11 ноября 2003 г. № 152-ФЗ «Об ипотечных ценных бумагах»;

– Федеральный закон от 29 декабря 2004 г. № 188-ФЗ «Жилищный кодекс Российской Федерации»;

– Федеральный закон от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях»;

– Федеральный закон от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах» (в редакции от 27.07.2006 № 141-ФЗ);

– Федеральный закон от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (в редакции от 19.07.2011).

В настоящее время законодательство, регулирующее ипотечную деятельность, нельзя назвать совершенным и окончательно сформировавшимся. Существует множество проблем и недостатков, связанных как с действующими правовыми актами, так и с отсутствием надлежащего регулирования отдельных процессов ипотечного кредитования.

В частности это касается принятия закона о секьюритизации, который должен оформить общие рамки осуществления данного способа рефинансирования ипотеки, определить гражданско-правовой статус специального юридического лица и другие важные аспекты, а также регулирования вторичного рынка ипотеки, связанного с рефинансированием и выпуском ипотечных ценных бумаг.

Ипотечный рынок является ипотечным сегментом фондового рынка и сегментом рынка банковских услуг по предоставлению и обслуживанию ипотечных кредитов.

На первичном рынке ипотеки выдаются и могут быть проданы ипотечные кредиты. На вторичном рынке происходит продажа прав на получение процентного дохода по кредитам через выпуск специальных ценных бумаг, приобретение которых предоставляет это право.

Большие объемы и продолжительные сроки кредитования, определяемые высокой стоимостью недвижимости, требуют специфического подхода к формированию кредитных фондов, наличия постоянного источника финансирования, включая так называемые длинные деньги.

Возможности большинства российских банков ограничены в связи с отсутствием у них долгосрочных денежных ресурсов, которые могут быть направлены на цели ипотечного кредитования. Развивать долгосрочное ипотечное кредитование за счет собственных средств в ограни- ченных объемах могут позволить только самые крупные банки с государственным участием. Существующая же банковская система способна кредитовать население лишь на краткосрочный период, что неизбежно приводит к снижению доступности ипотечных кредитов.

Одной из важнейших проблем при организации системы ипотечного кредита является мобилизация необходимых для этого ресурсов. В мировой банковской практике выработано несколько эффективных механизмов формирования ресурсов ипотечного кредита.

Одним из механизмов формирования ресурсов ипотечного кредитования является финансирование через срочные вклады и срочные займы. Данная система является достаточно рискованной в связи с дисбалансом сроков привлечения и размещения ресурсов и не может рассматриваться как основная. Причем, если использование средств, аккумулированных через срочные займы, как правило, в качестве дополнительных необходимых ресурсов в большей или меньшей степени практикуются всеми типами ипотечных кредитных институтов, то в России рассчитывать на использование срочных вкладов населения достаточно проблематично, так как российское законодательство разрешает вкладчикам совершать досрочное изъятие срочных депозитов. И пока существует возможность досрочного изъятия вкладов, сбережения населения в банках не могут рассматриваться как надежный, дополнительный источник финансирования ипотеки.

Наиболее перспективными решениями проблемы ограниченности ресурсов банков являются механизмы, использующие рефинансирование ипотечных кредитов. Смысл этих механизмов заключается в том, что финансовые ресурсы привлекаются за счет выпуска ипотечных ценных бумаг, обеспечением которых служат закладные, именные ценные бумаги, удостоверяющие право их законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой.

Этот механизм формирования ресурсов ипотечного кредитования в России имеет приоритет и поддержку государства и предоставлен Агентством по ипотечному жилищному кредитованию.

Обеспечение выпуска ипотечных ценных бумаг в России направлено именно на привлечение дополнительных ресурсов, призванных рефинансировать ипотечные кредиты. Поэтому можно утверждать, что только с интенсивным развитием вторичного ипотечного рынка можно осуществить реализацию планов Правительства РФ по темпам роста рынка ипотечного кредитования.

Таблица 1

|

В 8 3 Ч 5 “ |

о |

о |

S |

S |

о |

1 |

1 |

о |

ОО |

ОО |

ч |

ОО |

||||||

|

„ 3 8 ч ® а |

< W д |

w < |

о |

м ^. N m С' |

о |

о |

о |

? ^о S.m |

< и ^ m |

б m d Q < еу |

о |

3 з з <5 ОО чо § m и |

ОО |

|||||

|

Я 1- 3 % § 5 о |

ч |

ч |

5 ч |

ч |

& S |

Ч |

5 |

1 |

Ч |

Ч |

ч |

ч |

ч |

ч |

||||

|

3 |

i |

2 я |

ко ч |

5 м О |

& ко W о |

=я S |

& ко § я |

ко ч |

я |

Я 2 я |

=я |

3 |

ко ч |

я |

2 я |

3 |

ко ч |

ко ч |

|

3 о |

1 Ян 1 < |

и я и |

я КО я )Я -е )Я Ян |

я ко я у |

к 3 я i |

я ко я я у |

S S я ко S я со |

a и m я и и я |

м" и я и и я |

я я е Ё ы |

’5 CZ2 "о и |

я я е Ё 1 00 2 |

t о 6 -о ’я D |

1 1 N Я ^9 8 4 s У о Он 1 m И |

5 5 ^ о "3 § я^Ё ^5 g-m со Я U g |

о с ел |

“о 11 со Ю ко ел я со |

5 Ц >,m -2 U 2 m m щ |

|

> |

Ян S я >5 Я к 1 |

эЯ Я я я Ч Я Я" Щ а О и m m |

^ к < я « к 1 |

S < я ЭЯ я я )Я S 1 |

со Я ко со Я ко |

S < я ЭЯ я я )Я М Он С 1 |

Я Я я § у 8к 2 W g S s О Я О о |

| Ы) б? О 3 *5 q з S ь О |

с/ ^1 S 9 m S и 5- |

я ч я К -о 1 о 3 |

ко 2 об § |

< об Я 00 00 < CZ3 Pi D |

ч я ч я Щ m сЗ й 1 2 |

ezi с? У 00 Sa1® ^ g Is 8 гч о ь s а О L- |

| о г ел « 5 2 ся -2 я m я S -о Q. pi в |

О. ко 2 и Ян S |

я ел -О 00 ко 6 § 7 2 S в Я^ ел |

|

|

3 5 |

Ян Ян |

w m |

^ к < |

^ к < |

< к 2 и У |

^ к < |

я и |

m |

О Ш |

я я е Ё |

я ко я я 1^ |

я я е Ё |

я б Ян >1 |

я ко I 3 |

ч )Я и |

ч ч Ч |

и |

я ко о m |

Информация об эмиссии ипотечных ценных бумаг // Аналитический центр по ипотечному кредитованию и секьюритизации []

Во всем мире банки, кредитующие граждан под залог недвижимости, финансируют эти займы за счет выпуска ипотечных облигаций. Эти бумаги обеспечены пулами уже выданных ипотечных кредитов и потому считаются очень надежными. Из-за этого покупателей ипотечных облигаций устраивает их низкая доходность.

В июле 2006 г. были внесены поправки и дополнения в Федеральный закон «Об ипотечных ценных бумагах» № 152-ФЗ от 11.11.2003, что положило начало эмиссии ипотечных облигаций.

В ноябре 2006 г. Федеральная служба по финансовым рынкам зарегистрировала первый в России выпуск ипотечных облигаций. Пионером на рынке стала «дочка» Газпромбанка. Бумаги с ипотечным покрытием на 3 млрд руб. разместило по закрытой подписке ОАО «Ипотечная специализированная организация “ГПБ-Ипотека”».

За период с конца 2006 года по август 2009 года было проведено несколько относительно больших выпусков ипотечных ценных бумаг как на внутреннем, так и на внешнем рынках (табл. 1).

В последние годы в банковском секторе наблюдается активное развитие розничного направления деятельности, в частности – кредитование физических лиц. Особое внимание при работе с частными клиентами банки уделяют развитию программ ипотечного кредитования, сегодня эта область кредитной деятельности занимает одно из главных мест в структуре потребительских кредитов.

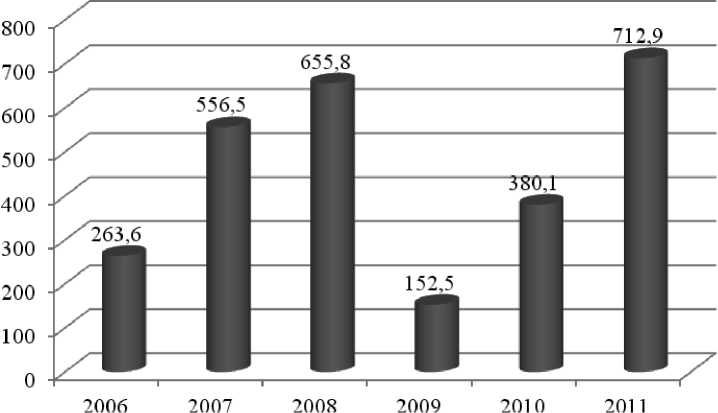

С 2006 года рынок ипотечного кредитова- ния характеризовался тенденцией роста и количества выданных ипотечных жилищных кредитов, и объемов кредитных ресурсов в этот сегмент. Количество выданных кредитов в 2008 г. по сравнению с 2006 г. выросло в 1,7 раза, с 204,1 тыс. до 349,5 тыс., объемы кредитов выросли в 2,5 раза – с 263,6 млрд руб. до 655,8 млрд руб. Экономический кризис привел к резкому сокращению выдачи ипотечных кредитов. Низкая ликвидность банковской системы РФ, сокращение доходов населения, высокие риски невозврата кредитных ресурсов, рост просроченной задолженности по ипотечным кредитам предопределили отрицательную динамику рынка ипотечных кредитов. В 2009 году количество выдаваемых кредитов упало до 130,1 тыс., в 4,5 раза сократились объемы ипотечного кредитования и составили всего 152,5 млрд руб. В 2010 году ипотечный рынок постепенно стал восстанавливаться. Количество выданных кредитов достигло предкризисного уровня – 301,4 тыс. кредитов, объемы кредитов выросли в 2,4 раза и составили 380,1 млрд руб. В 2011 г. продолжается тенденция стабильного роста ипотечных кредитов, их количество на 01.01.2012 г. составило 520,8 тыс., объемы достигли наибольших значений за всю практику ипотечного кредитования и составили 712,9 млрд руб. (рис. 1).

Ипотечный рынок в России сильно дифференцирован. Значительная доля ипотечных кредитов выдается в г. Москве, Московской области и г. Санкт-Петербурге. Если в 2005–2006 гг. на неразвитость ипотеки в регионах оказывало влияние отсутствие предложения, то сегодня на ре-

Рис. 1. Объем выданных ипотечных кредитов, млрд руб.

Источник: официальный сайт Центрального банка России:

гиональные рынки выходят федеральные банки, за счет чего объемы ипотечных кредитов в регионах значительно выросли. Сегодня спрос на ипотеку в регионах высок.

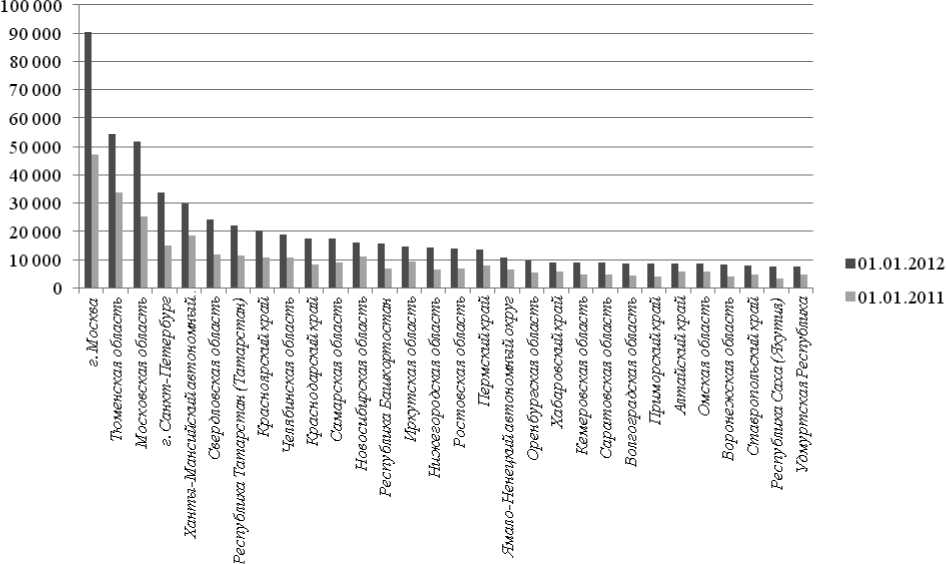

Наибольшие объемы выдачи ипотечных жилищных кредитов кредитными организациями в 2010–2011 годах отмечены в г. Москве, Тюменской области, Московской области, г. Санкт-Петербурге. В Центрально-Черноземном, Сибирском регионах в 2011 г. по сравнению с 2010 г. объемы ипотечных жилищных кредитов выросли почти в два раза (рис. 2).

Рис. 2. 30 регионов России с наибольшим объемом выдачи ипотечных жилищных кредитов за 2010–2011 гг. (млрд руб.)

Источник: официальный сайт Центрального банка России:

В то время как г. Москва продолжает оставаться самым большим ипотечным рынком, регионы России представляют наибольший потенциал роста для рынка ипотечного кредитования. Сегодня практически все федеральные банки запустили ипотечные программы в регионах. Выход на региональный рынок крупных банков привел к тому, что особых отличий по условиям кредитования нет. Процентные ставки, размер первоначальных взносов, сроки кредитования – одинаковы. Различия только в суммах и валюте кредита, в регионах объемы кредита меньше, превалируют рублевые кредиты. Более жесткие требования по подтверждению доходов и по первому взносу у АИЖК.

Серьезной проблемой ипотечного кредитования является просроченная задолженность по ипотечным кредитам. Если в 2005 г. задолженность составляла 0,31% к ВВП, то в 2009–2011 годах ее объем находится на уровне 3% от ВВП (табл. 2).

Поддерживая восстановление рынка в 2010 году, Агентство по ипотечному жилищному кредитованию рефинансировало 132 тыс. ипотечных кредитов на сумму 150 млрд рублей, что составляет 10,8% – в количественном и 9,4% – в денежном выражении от всех выданных в этот период ипотечных кредитов. По оценкам Агентства, в 2011 году было рефинансировано 257 тыс. ипотечных кредитов на общую сумму 273 млрд рублей.

По прогнозу АИЖК, в 2012 году рынок ипотеки продолжит тенденции роста количества и объемов выданных кредитов, которые составят 680 тысяч кредитов объемом 1 триллион рублей.

Продолжат развитие тенденции 2011 года по новым подходам к разработке ипотечных программ, исходя не из целей кредитования, а под определенную категорию потребителя – для молодых семей, военнослужащих, индивидуальных предпринимателей.

Динамика роста задолженности по жилищным кредитам и ипотечным жилищным кредитам к ВВП

Таблица 2

|

Дата |

ВВП, млрд руб. |

Задолженность по жилищным кредитам, млн руб. |

Задолженность по ипотечным жилищным кредитам, млн руб. |

Доля задолженности по жилищным кредитам к ВВП, % |

Доля задолженности по ипотечным жилищным кредитам к ВВП, % |

|

01.01.12 |

54 361 |

1 621 117 |

1 474 839 |

2,98 |

2,7 |

|

01.01.11 |

44 439 |

1 244 017 |

1 129 373 |

2,8 |

2,5 |

|

01.01.10 |

39 016 |

1 180 761 |

1 010 889 |

3 |

2,6 |

|

01.01.09 |

41 540 |

1 267 759 |

1 070 329 |

3,1 |

2,6 |

|

01.01.08 |

33 114 |

757 530 |

611 212 |

2,3 |

1,8 |

|

01.01.07 |

26 904 |

350 174 |

233 897 |

1,3 |

0,87 |

|

01.01.06 |

21 625 |

125 723 |

52 789 |

0,58 |

0,24 |

|

01.01.05 |

17 048 |

54 405 |

17 772 |

0,31 |

0,1 |

Источник: Росстат, ЦБ РФ

У банков появляются разнообразные собственные программы ипотечного кредитования. Помимо типовых программ кредитования на приобретение жилья на вторичном и первичном рынке под залог приобретаемой недвижимости, кредитов под залог имеющейся в собственности заемщика недвижимости появились целевые программы кредитования на ремонт жилья, на первоначальный взнос по ипотеке, на приобретение коммерческой недвижимости, на приобретение гаражей или машиномест, которые предоставляют ВТБ 24, Сбербанк, Собинбанк и Банк Москвы.

Для повышения привлекательности ипотечного кредитования у банков остается такой эффективный инструмент, как обязательство предоставить отсрочку по выплате кредита в случае рождения ребенка в семье заемщика. Такую возможность предусматривают ипотечные программы банка «МИА» и Сбербанка.

ВТБ 24, Газпромбанк и Сбербанк, наряду с другими банками ставшие участниками «ВЭБов-ской» программы инвестиций, внедрили у себя программу ипотеки с господдержкой на приобретение квартир в новостройках, аналогичную условиям кредитования продукта АИЖК «Новостройка». Причем, условия кредитования ВТБ 24 и Сбербанка при прочих равных выгоднее, чем у АИЖК.

ВЭБовская программа инвестиций в проекты строительства доступного жилья и ипотеки обеспечивает рефинансирование кредитов, предоставленных на оплату квартир, приобретенных у застройщика или инвестора, с минимальным размером первоначального взноса 20% и по ставке не выше 11% годовых в рублях после государственной регистрации права собственности заемщика на приобретенную квартиру. Действие программы рассчитано до конца 2013 года, ее лимит составляет 150 млрд рублей. По данным компании «ВЭБ Капитал» к сегодняшнему дню в рамках программы выдано кредитов на 17,2 млрд рублей. Участниками программы являются девять банков: ВТБ 24, Газпромбанк, банк «Зенит», Инвестторгбанк, Россельхозбанк, Сбербанк, ТрансКредитБанк, банк «Уралсиб», Ханты-Мансийский банк. Рассматриваются заявки на участие Банка Москвы, Новикомбанка.

В настоящее время в портфеле жилищных кредитов наибольшую долю занимают кредиты на приобретение готового жилья – более 80%, и только 20% – на строящееся жилье.

Правительством Российской Федерации на данный момент выполняется задача освоения ипотечного кредитования в объемах не менее 1 млн кредитов с общим объемом ипотечного кредитования 500 млрд руб. ежегодно.

При этом имеется необходимость адекватного развития вторичного рынка ипотечных кредитов и формирования на нем достаточного количества операторов, обеспечивающих ликвидность выданных ипотечных кредитов и создающих тем самым условия для эффективной деятельности первичных кредиторов в стране.

Целью развития ипотечного жилищного кредитования и других форм ипотечного кредитования является обеспечение к 2030 году доступности приобретения и строительства жилья с помощью ипотечного жилищного кредитования для 60% семей в Российской Федерации.

Новым поворотом в развитии ипотечного рынка можно расценить изменение позиции банков по отношению к предпринимателям и собственникам бизнеса, которых до недавнего времени расценивали как нежелательных заемщиков по ипотеке. Теперь специально для них предлагаются особые условия ипотечного кредитования. Ипотечные программы для индивидуальных предпринимателей и владельцев бизнеса действуют в ВТБ 24, Мособлбанке, банке «Открытие», Флексинвестбанке, ЮниКредит Банке. Особые условия кредитования для индивидуальных предпринимателей по действующим программам разработали АМТ Банк, банки «ДельтаКредит» и «Уралсиб», КредитЕвропа-Банк, МДМ-Банк, Московский кредитный банк (МКБ), Ханты-Мансийский банк.

Жилищная проблема в России, обеспечение населения жильем, является социально-экономической проблемой. Около 77 процентов россиян хотели бы улучшить свои жилищные условия, и только около 10 процентов располагают достаточными доходами, чтобы с помощью ипотечного кредита приобрести жилье.

Развитие жилищной ипотеки в России сегодня сдерживается рядом основных факторов, это:

– ограниченный платежеспособный спрос населения; жилья и рост цен на него;

– низкие темпы разработки и совершенствования законодательства о недвижимости и несогласованность правовых актов между собой;

– неразвитость инфраструктуры рынка жилья и жилищного строительства;

– психологические факторы, главным из которых является национальная особенность большинства населения – нежелание жить в долг;

– большое количество административных барьеров; непрозрачные источники доходов граждан, значительный удельный вес недекларируе-мых доходов граждан. Документально подтвердить свои доходы могут не более 10–12 процентов потенциальных заемщиков;

-

– недостаток долгосрочных финансовых ресурсов банков;

-

– сохраняющаяся на высоком уровне процентная ставка по ипотечным кредитам;

– недостаточная информированность заемщиков и продавцов жилья о сущности и особенностях сделок купли-продажи жилья за счет ипотечного кредита, их недоверие к банкам-кредиторам, а зачастую нежелание использовать официальные механизмы денежных расчетов.

Для становления и развития системы долгосрочного ипотечного кредитования необходимо решение основных проблем, это: устранение имеющихся недостатков в законодательстве;

слабое развитие и недостаточная эффективность системы регистрации прав на недвижимое имущество и сделок с ним в учреждениях юстиции; слабое развитие оценочного и страхового дела; недостаток кредитных ресурсов и их высокая стоимость у коммерческих банков; отсутствие вторичного рынка закладных (ипотечных кредитов); высокие ставки рефинансирования; отсутствие эффективных механизмов ограничения рисков банков и покрытия со стороны государства и органов местного самоуправления; отсутствие ипотечных банков; высокая стоимость кредитов для заемщика; низкие доходы преобладающей части населения в сравнении со стоимостью жилья; недостаток бюджетных средств для предоставления жилищных субсидий гражданам, имеющим на них право, позволяющих снизить кредитную нагрузку при приобретении жилья; несовершенство налогообложения, недостаточное количество стимулов для вложения средств гражданами в жилье.

Согласно Стратегии развития ипотечного жилищного кредитования в РФ к концу 2015 года доля семей, которым будет доступен ипотечный жилищный кредит, достигнет 30%. Доля ипотеки в валовом внутреннем продукте составит около 7,2%, а средняя ставка – около 8-9%. В 2015 году предусматривается выдать около 740 тыс. ипотечных жилищных кредитов.

К концу 2020 года доля семей, которым будет доступен ипотечный кредит, достигнет 50%. Средневзвешенная ставка по ипотечным жилищным кредитам на рынке снизится до 6% годовых (при условии, что уровень индекса потребительских цен составит 4% годовых), а также увеличится средний срок кредитов до 30 лет.

Согласно Стратегии развития финансового рынка Российской Федерации на период до 2020 года, утвержденной Распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р, к 2020 году пенсионные резервы, активы негосударственных пенсионных фондов и активы инвестиционных фондов вырастут в 20 раз. Соответственно, на финансовом рынке появится потребность в долгосрочных и надежных активах в объемах, сопоставимых с прогнозируемым объемом рынка ипотеки. До 70% рынка ипотеки должно будет фондироваться за счет выпуска ипотечных ценных бумаг, в том числе с привлечением зарубежных инвесторов, что является серьезным дополнительным фактором риска и указывает на необходимость разработки эффективного механизма привлечения такого объема фондирования с долгового рынка. Доля ипотеки в валовом внутреннем продукте составит около 10–12%, что сравнимо с теку- щим показателем большинства стран Восточной Европы.

В развитии системы ипотечного кредитования важная роль принадлежит государству. Задача государства сегодня заключается в поддержании платежеспособного спроса различных слоев населения на рынке жилья за счет создания условий для развития рыночных механизмов, мобилизации внебюджетных ресурсов общества и направления их в кредитно-финансовую сферу, посредством развития системы долгосрочного жилищного ипотечного кредитования, перехода от практики строительства жилья за счет бюджетных средств и его последующего бесплатного распределения к приобретению населением готового жилья на свободном рынке за счет собственных и кредитных средств.

Необходимо отметить, что за государством остается функция обеспечения жильем на условиях социального найма тех граждан, которые по уровню дохода не в состоянии приобрести жилье в собственность даже с помощью долгосрочного кредита и безвозмездных субсидий, покрывающих часть стоимости жилья.

Список литературы Ипотечный рынок России: состояние и перспективы

- Центральный банк Российской Федерации. Официальный интернет ресурс ЦБ РФ. URL: http://www.cbr.ru/

- Агентство по ипотечному жилищному кредитованию. Официальный интернет-ресурс АИЖК. URL: http://www.ahml.ru/

- Аналитический центр по ипотечному кредитованию и секьюритизации РусИпотека. Официальный интернет-ресурс РусИпотека. URL: http://www.rusipoteka.ru/