Ипотека: ни дать ни взять

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 2 (94), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169477

IDR: 142169477

Текст обзорной статьи Ипотека: ни дать ни взять

Бедные заемщики

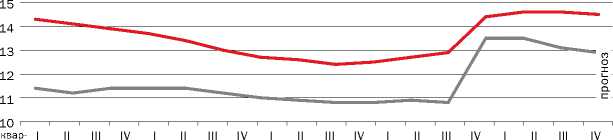

Согласно официальной статистике, условия ипотечного кредитования в нашей стране улучшаются. Например, максимальная ставка кредитования в рублях, по данным Департамента внешних и общественных связей Банка России, в декабре 2009 года имела стойкую тенденцию к снижению: в первой декаде она составляла 13,25%, во второй и третьей — уже 13,18%. А, по данным отчета Агентства по ипотечному жилищному кредитованию (АИЖК) за III квартал 2009 года, спровоцированный кризисной ситуацией 2008 года рост ставок ипотечного кредитования прекратился уже в конце весны прошлого года (график 1).

Хотя на деле все далеко не так радужно, как на бумаге. Эффективная ставка (то есть реальный процент, который приходится возвращать заемщику за ссуду), по наблюдению экспертов рынка, составляет и сегодня минимум 22% годовых. Количество банков-ипотечных кредиторов сократилось в кризисный период с 570 до 50–60. В основном на стезе ипотеки активны только госбанки. В целом объем кредитования в 2009 году снизился, по экс-

Данные — ЦБ РФ, расчеты — АИЖК

пертным подсчетам, в шесть раз, а количество выданных займов — в четыре.

СТАВКИ ПО ВАЛЮТНЫМ КРЕДИТАМ НЕСТАБИЛЬНЫ

График 1. Динамика средневзвешенной ставки по выданным ипотечным кредитам

%

2005 2006 2007 2008 2009

Ставка по рублевым кредитам Ставка по валютным кредитам

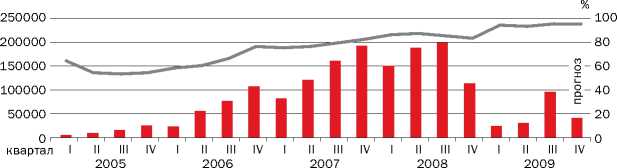

Андрей Туманов, руководитель проектов направления «Реформы в сфере недвижимости» Фонда «Институт экономики города» : «В 2009 году у банков не было длинных денег для предоставления ипотечных кредитов. А ведь в «урожайные» — 2006–2008 годы (график 2) — банки имели возможность привлекать средства на международных финансовых рынках. В прошлом году многие финансовые институты были вынуждены заморозить ипотечные программы. Меры правительства при этом были направлены на обеспечение ликвидности банков через увеличение уставного капитала АИЖК и снижение ставки ЦБ.

Сегодня ситуация вроде бы нормализуется, однако Центробанк только начал сбор данных, поэтому в статистике имеются пробелы. Если даже опираться на официальные данные, размещенные на сайте ЦБ, объем выдаваемых кредитов составлял в 2009 году 10–13 млрд. руб. ежемесячно, а в прошлые годы он был равен примерно 50–60 млрд. рублей.

Судя по этим сведениям, у банков в 2009 году не было особого желания заниматься ипотекой».

Как мы уже упоминали, наиболее активные игроки ипотечного рынка на сегодня — государственные структуры: госбанки, в числе которых лидирует Сбербанк России, и АИЖК.

Наталья Карасева, директор Управления розничного кредитования Сбербанка : «В период финансовой нестабильности Сбербанк стал участником всех программ господдержки. Практически во всех регионах страны подписаны соглашения с администрациями о субсидировании ставок по жилищным кредитам — в первую очередь для молодых семей и семей с детьми, госслужащих и военнослужащих.

Условия программы «Молодая семья», по сравнению со стандартными жилищными соглашениями, предоставляют возможность получения кредита в большем объеме за счет привлечения дополнительных созаемщиков (родителей супругов), а также меньшего первоначального взноса для семей с детьми (на сегодня — 15% от суммы кредита).

Благодаря этим преимуществам за три квартала 2009 года в рамках программы было предоставлено почти 25 тыс. кредитов на сумму 19 млрд. руб. Объем портфеля с начала года увеличился на 9% (с 81 млрд. до 89 млрд. руб.), а количество кредитов — на 11% (со 137 тыс. до 152 тыс.).

Мы постоянно работаем над тем, чтобы сделать наши продукты более доступными и удобными, в связи с чем уже сейчас по многим из них отменено требование залога и поручителей. Практически по всем кредитам снизился размер первоначального взноса. Увеличены сроки и лимиты кредитования. Вновь предлагаются валютные ссуды.

С 20 октября 2009 года Сбербанк России запустил программу «Рефинансирование жилищных кредитов» для заемщиков других банков. Кредит на рефинансирование задолженности можно оформить на срок до 30 лет в рублях, минимальная ставка по нему — 15,25% (устанавливается в зависимости от вида предоставленного обеспечения и срока кредитования)».

Что касается коммерческих банков, то даже у тех, кто занимался ипотекой в кризисный период 2008–2009 годов, масштабы кредитования сегодня невелики. Так, например, у Русского ипотечного банка объемы креди-

EAST NEWS и других городов примерно

— от 70 тыс. руб. в месяц для Москвы и от 30 тыс. руб

—

Для Городского ипотечного банка это должен быть

— служащий, имеющий за плечами хороший опыт работы, востребованный, грамотный специалист в своей отрасли, что в значительной мере страхует его от потери работы, по крайней мере, снижает возможные риски такого рода. Желательно, чтобы он располагал иными активами в провинции. Таковы требования, например, КБ «Рус ский ипотечный банк».

Перспективы АИЖК

Еще пару лет назад Агентство по ипотечному жилищному кредитованию подвергали критике за то, что оно не занимается созданием системы рефинансирования кредитов в стране, а непосредственно участвует в выдаче ипотеки предоставить кредит мальными рисками), с осени 2008 года, следующим образом. мейная пара 30–40 ющая 1–2 детей, при с мини начиная выглядит

Это се-лет, име-этом оба

Брокеридж», отмечает и ключевую роль кредитной истории заемщика: «Если раньше хорошее прошлое было просто лишним плюсом при кредитовании, то сейчас оно может стать решающим аргументом при принятии банком решения о выдаче (или не выдаче) ипотечного кредита».

тования из-за кризиса резко упали: с 630 млрд. руб. в 2007 году, до 600 млрд. руб. в 2008-м и 60 млрд. по итогам первого полугодия 2009 года.

Это неудивительно, если учесть, что идеальный портрет ипотечного заемщика (то есть того, кому банк и в кризис мог супруга работают. Величина дохода заемщика должна быть достаточной для того, чтобы часть его (как правило, 40–50%) он мог направлять на осуществление обязательных ежемесячных выплат в счет погашения ипотечного кредита. Уровень доходов, достаточный для приобретения жилья в кредит, значительно различается для столицы в собственности (например, квартирой, дачей, гаражом, машиной). Также необходимо иметь собственные сбережения на первоначальный взнос, минимальный размер которого составляет 30% стоимости жилья в случае приобретения квартиры или 40% при покупке индивидуального жилого дома, без учета земельного участка.

При этом, как отмечает Людмила Са-лигина, директор департамента розничного бизнеса Московского кредитного банка (МКБ) , в полный пакет документов, который претендент в заемщики должен принести в банк, входит прежде всего справка об официальном доходе.

Кроме всех перечисленных строгостей, Алексей Шленов, генеральный директор «МИЭЛЬ-

\ НЕДВИЖИМОСТЬ \ на госсредства. Сегодня АИЖК вновь рассматривается правительством как центрирующая структура дальнейшего формирования финансово-кредитной политики в области обеспечения населения жильем в РФ.

Уже в ходе кризиса под эгидой агентства были учреждены два ОАО: по реструктуризации ипотечных жилищных кредитов — АРИЖК — и призванная снизить риски банков-кредиторов и облегчить условия получения кредита заемщиком Страховая компания «АИЖК».

ровали, а мероприятия по поддержке предложения реализовывались с большим трудом. Сейчас перед правительством стоит задача создания стандартов на жилье эконом-класса (МРР этими стандартами занимается), которое реально продать в сегодняшних условиях.

В Стратегии изменен подход к требованию правительства ввести ставку ипотечного кредитования в размере 10–11% годовых в массовом порядке в 2010 году. Внедрен коэффициент превышения среднего уровня ипотечного кредита в рублях над базовым уровнем го довой инфляции. Из этой формулы вытекает, что если

В качестве возможного решения ипотечной проблемы предлагается введение на рынок нового игрока — государства.

инфляция составляет 15%, то ниже этого показателя процентные ставки не опустятся. Следовательно, для выполнения собственных требований правительство должно создать условия: удерживать инфляцию на уровне не выше 8% в год.

Первый этап Стратегии рассчитан на 2009– 2011 годы, она должна быть согласована с министерствами и внесена на рассмотрение уже в феврале — марте этого года. Равно как и другие документы по жилью, срок действия которых исте-

Данные — ЦБ РФ, расчеты — АИЖК

Ипотечное страхование должно позволить вывести максимальную сумму кредита на докризисный уровень — до 90% от стоимости жилья. Базовый сценарий бизнес-плана предусматривает, что число застрахованных ипотечных кредитов в этом году составит 12,3 тыс. Первые кредиты с 10% взносом, по прогнозам АИЖК, будут выданы к лету.

Александр Семеняка, генеральный директор АИЖК : «Страховая компания возмещает банку убыток в случае, если банк, обратив взыскание на имущество, продал его и не смог вернуть сумму кредита». Функции АИЖК и ее дочерних структур подробно прописаны в новых и обновленных правительственных документах по жилищной политике. Андрей Туманов : «Сейчас в Министерстве регионального развития разрабатывается проект «Долгосрочная стратегия развития ипотечного жилищного кредитования в России» на период до 2030 года, где существенная роль отведена деятельности АИЖК. В этом документе собраны текущие антикризисные меры и предлагаются более долгосрочные мероприятия по предотвращению будущих рисков, развитию механизмов ипотечного кредитования и жилищного строительства. Насколько все эти разработки будут применимы — покажет время и практика.

В Национальном проекте по доступному жилью были предусмотрены меры по стимулированию спроса и предложения на рынке жилья. Спрос-то простимули- кает в 2010 году: составляется новая редакция ФЦП «Жилище», следующий этап национального проекта по доступному жилью. В этих документах часть посвящена развитию ипотеки, часть — долгосрочной стратегии строительства массового жилья для всех категорий граждан. И эти части взаимоувязываются».

В любом случае контрольные цифры, которых должна достигнуть отечественная ипотека с помощью АИЖК в перспективе таковы. Согласно Стратегии, к 2011 году ипотечные кредиты станут доступны 19% российских семей — такому же количеству, как и до кризиса. А стратегическая цель развития жилищной политики РФ — выход к 2030 году на показатель 60% доступности ипотеки населению.

На первом этапе (2009–2011 годы) агентство попытается добиться восстановления доли ипотеки на рынке жилья до докризисного уровня — 230 тыс. кредитов соответственно.

Предполагается, что к 2020 году доля семей, которым будет доступен ипотечный кредит, достигнет 50%. Ежегодный объем выдачи ипотечных займов вырастет до 1,3 млн. руб., доля сделок с ипотекой на рынке составит около 40%, а ставка упадет до 6%.

На третьем этапе (2021–2030 годы) рынок ипотеки приблизится к насыщению, поскольку доля семей, имеющих возможность взять кредит, достигнет предельных 60%. По прогнозам, объем ипотечного кредитования достигнет 1,6 млн. руб., а ипотечные сделки составят 50% всех сделок на рынке.

НАЧНЕМ С НАЧАЛА

График 2. Объем выданных ипотечных кредитов, поквартально, млн. руб.

Объем выданных ипотечных кредитов, поквартально, млн. руб. Доля рублевых кредитов, %