Ишло хўжалиги соасида молиявий исоботнинг халаро стандартлари: назарий ва амалий муаммолар

Author: Эралиев А.К.

Journal: Экономика и социум @ekonomika-socium

Section: Основной раздел

Article in issue: 6-2 (97), 2022.

Free access

Ушбу мақолада молиявий ҳисоботнинг халқаро стандартлари қўмитаси томонидан ишлаб чиқилган 2-сонли “Товар-моддий захиралар” БҲХС ва 41-сонли “Қишлоқ хўжалиги” БҲХСларининг мақсади,уни амал қилиш соҳалари ҳамда республика аграр соҳасида уни қўллаш масалаларини ўрганиш асосида хулоса ва таклифлар келтириб ўтилган.

Биологик активлар, қишлоқ хўжалиги, қишлоқ хўжалиги ҳосили, бухгалтерия ҳисобининг халқаро стандари (бҳхс), молиявий ҳисоботнинг халқаро стандартлари (мҳхс), йиғимдан сўнг қайта ишлаш натижасида олинган маҳсулотлар

Short address: https://sciup.org/140300521

IDR: 140300521

Text of the scientific article Ишло хўжалиги соасида молиявий исоботнинг халаро стандартлари: назарий ва амалий муаммолар

Кириш. Сўнгги даврларда республикамизда ижтимоий-иқтисодий жабҳаларини либираллаштиришга қаратилган қатор ислоҳотлар изчиллик билан олиб борилмоқда. Ўзбекистон Республикаси Президентининг “2020 йил 24 февралдаги “Молиявий ҳисоботнинг халқаро стандартларига ўтиш бўйича қўшимча чора-тадбирлар тўғрисида” ПҚ-4611-сон Қарори ва Ўзбекистон Республикаси Президентининг “Ўзбекистон Республикасини 2030 йилга қадар ижтимоий-иқтисодий комплекс ривожлантириш концепциясини тасдиқлаш тўғрисида”ги Қарорлари шулар жумласидандир. Қарор лойиҳасида қишлоқ хўжалиги маҳсулотларини 1,8 мартага ошириш, шунингдек, қишлоқ хўжалигида ишлаб чиқарилган маҳсулотларни стандартлаштиришни амалга ошириш ва миллий стандартларни халқаро стандартларга мослаштириш кўзда тутилган. Демак, ўз навбатида ушбу рақамлар ҳақида ишончли ахборотларни ўзида мужассамлаштирувчи бухгалтерия ҳисоби ва ҳисоботи тизими ҳам халқаро даражада мукаммал бўлиши лозим. Шу нуқтаи назардан қаралганда республикамизда бухгалтерия ҳисоби тизимини молиявий ҳисоботнинг халқаро стандартларига (МҲХС) ўтказиш ва уни қўллаш бўйича муҳим ислоҳотлар бошланди.

Хорижий инвестицияларнинг оқими ва ташқи савдо билан шуғулланувчи (экспорт-импорт) корхоналар, жумладан қишлоқ ҳўжалиги корхоналари учун имкониятларни беради. Шу нуқтаи назардан молиявий ҳисоботнинг халқаро стандартлари Қўмитаси томонидан ишлаб чиқилган стандартларни республикамиз амалиётига қўллаш муҳим масалалардан бирига айланиб қолмоқда. Шундай стандартлардан бири - бу “Қишлоқ хўжалиги” деб номланган 41-сон БҲҲС ҳисобланади. Мазкур стандарт бошқа соҳаларга нисбатан қўлланиши мумкин бўлган стандартлардан фарқли жиҳатлари ва ўзига хос хусусиятга эга. Аграр соҳада ушбу стандартнинг қўлланилиши қишлоқ хўжалигида бухгалтерия ҳисобини жаҳон стандартларига мувофиқлаштириш имконини беради.

Мазкур стандарт биринчи марта биологик активлар ва йиғим жараёнидаги қишлоқ хўжалиги ҳосиллари кабиларнинг алоҳида ҳисоб бирлиги сифатида тан олинишини кўрсатиб беради.

Демак, стандарт ўзига хос хусусиятга эга бўлиб, уни амалиётга қўллашда соҳага оид мутахассислардан чуқур билим ва амалий кўникмаларни шакллантириш ҳамда хорижий тажрибани ўрганиш талаб этилади.

Мавзуга оид адабиётлар таҳлили.

МҲХС - бу хўжалик субъектининг иқтисодиёти тўғрисидаги замонавий билимларнинг синтезидир, глобал бизнес тажрибасини умумлаштиради. Улар турли хил иқтисодий мутахассислар томонидан ишлаб чиқилган, шунинг учун бу бошқарув ва ҳисобот маълумотларининг симбиозидир. МҲХС қатъий белгиланган кўрсатмалар эмас, гарчи улар умумий қабул қилинган бўлса ҳам, молиявий ҳисоботларни тайёрлаш ва ошкор қилишда уларнинг устуворлиги мажбурий ҳисобланмайди, аксинча ихтиёрий равишда фойдаланишга қаратилади (Дмитриева, 2007).

Республикамизда экспорт ва импорт операциялари билан шуғулланаётган хўжалик субъектларининг молиявий ҳисоботларини МҲХСга мувофиқлаштиришда ва уларни листингга киритилишида В.Гетман томонидан билдирилган фикрлар тўлиқ мос келади, жумладан:

“МҲХС бир қатор афзалликларга эга: у тижорат ташкилотларига бошқарув тўғрисидаги маълумотларнинг сифатини яхшилаш, молиявий ҳисоботларнинг шаффофлигини ошириш, қарз олиш харажатларини камайтириш, халқаро бизнесни осонлаштириш ва компанияларга листигга кириш имкониятини беради” (Гетман, 2012).

Тадқиқот методологияси

Тадқиқот давомида қишлоқ хўжалиги соҳасида молиявий ҳисоботнинг халқаро стандартлари назарий ва амалий муаммоларни ўрганиш мақсадида илмий-тадқиқот фаолияти олиб боришнинг иқтисодий-статистик, анализ ва синтез, таққослаш каби усуллардан фойдаланилди.

Таҳлил ва натижалар

Молиявий ҳисобот халқаро стандартлари Қўмитаси томонидан ишлаб чиқилган «Қишлоқ хўжалиги» стандартининг мақсади этиб, қишлоқ хўжалиги фаолиятига тегишли бухгалтерия ҳисоби ёндашувини ва очиб бериладиган маълумотларни белгилашдан иборатлиги белгиланган.

Мазкур стандарт қоидалари қишлоқ хўжалиги фаолиятига тегишли ер (БҲХС 16

“Асосий воситалар” ва 40-сон БҲХС “Инвестицион мулк”) ҳамда қишлоқ хўжалиги фаолиятига тегишли номоддий активлар (38-сон БҲХС “Номоддий активлар”) га нисбатан қўлланилмайди.

Демак, қайта ишлаш жараёнлари қишлоқ хўжалиги фаолиятининг (уруғчилик кластери) мантиқий ва табиий давоми бўлсада, содир бўлаётган жараёнлар биологик трансформация бўйича айрим ўхшашликларга эга бўлишидан қатъи назар ушбу стандартдаги қишлоқ хўжалиги фаолиятининг доирасига киритилиши мумкин эмас.

Миллий амалиётга мурожаат қиладиган бўлсак, бухгалтерия ҳисоби қонунчилиги ва миллий стандартларда биологик активлар тушунчаси бошқача талқинда берилган:,

1-жадеал

" Киш л оц хужал иги " 41 -сон БХХСдаги таъри фл а р

“Ишчи ва мах,сулдор х,айвонлар” счётида ишчи кучи сифатида фойдаланиладиган ишчи х,айвонлар - отлар, х,укизлар, туялар, хачир ва эшаклар ва бошка ишчи х,айвонлар (шунингдек, юк транспорт воситаси сифатида фойдаланиладиган х,айвонлар) х,амда мах,сулот (насл, сут, жун ва бошкалар) берадиган х,айвонлар - сигирлар, биялар, куйлар, эчкилар ва бошкалар х,исобга олинади. “Куп йиллик усимликлар” счётида кукаламзорлаштириш, декорация, мева-резавор дарахтлар ва усимликлар, яшил деворлар ва бошкалар х,исобга олинади.

Устиришдаги ва бокувдаги х,айвонларни х,исобга олувчи счётлар”

Корхонага тегишли ёш х,айвонлар;

бокувдаги, яйловдаги катта ёшдаги х,айвонлар;

паррандалар; ёввойи х,айвонлар; куёнлар;

асалари оилалари; сотиш учун асосий подадан яроқсиз қилинган (бокувга куйилмасдан);

сотиш учун аҳолидан қабул қилинган қорамолларнинг мавжудлиги ва ҳаракати тўғрисидаги ахборотларни умумлаштириш қуйидаги счётларда амалга оширилади: “Ўстиришдаги ҳайвонлар” ва “Бўрдоқидаги х,айвонлар”.

Демак, бизнинг бухгалтерия ҳисоби миллий стандартларида биологик активларнинг таркибидаги “ўсимлик”га нисбатан “тирик хайвонлар” тушунчаси кенгроқ ифодаланган. Шунингдек, “ўсимчилик”да эса кўп йиллик ўсимликларга урғу берилади.

Қишлоқ хўжалиги ҳосилига кирувчи бир йиллик ўсимликлар (пахта, ғалла ва бошқ.) бунда ҳисобга олинмаган.

“Қишлоқ хўжалиги” 41-сон БҲХС биологик активларга, қишлоқ хўжалиги ҳосилига ҳамда йиғимдан сўнг қайта ишлаш натижасида олинган маҳсулотларга тегишли жиҳатлари келтириб ўтилади (2-жадвал)

2-жадвал

Кшилок хужалиги махсулотдарига тегишли жихатлари

|

Биологик активлар |

Кишлок хужалиги хосили |

Йигимдан сунг кайта ишлаш натижасида один га н махсулотлар |

|

Куй ва эчкилар |

Жун газлама |

Йигирилган ип, гилам |

|

Дарахтзордаги дарахтлар |

Кесилган дарахтлар |

Ёгочлар, арраланган тахталар |

|

Усимликлар |

Пахта |

Калава ип, кийим |

|

Йигилган камиш |

Ша кар |

|

|

Чорва мол |

Сут |

Пишлок |

|

Чучк,алар |

Гушт |

Колбаса махсулотлари |

|

Консерваланган гуштлар |

||

|

Бута усимликлари |

Барг |

Чой |

|

куритилган тамаки |

||

|

Узум дарахтлари |

Узумлар |

Вино |

|

Мевали дарахтлар |

Терилган мевалар |

Кайта ишланган мевалар |

Биологик активлар одатда ерга (жисмонан) бириктирилган бўлади (масалан, плантациялардаги дарахтлар). Ерга бириктирилган биологик активлар учун алоҳида бозор бўлмаслиги мумкин, бироқ умумлашган активларга нисбатан, яъни биологик активлар, ишлов берилмаган ер ва ерга ободончиликларни ўзида умумлашган активларга нисбатан актив бозор мавжуд бўлади. Қишлоқ хўжалиги субъекти умумлашган активларга тегишли маълумотлардан биологик активларнинг ҳаққоний қийматини аниқлашда фойдаланади. Бунда умумлашган активларининг ҳаққоний қийматидан ишлов берилмаган ернинг ва ерга ободончиликларнинг ҳаққоний қийматини чегириб ташлаб, биологик активларнинг ҳаққоний қийматини аниқланади.

Қишлоқ хўжалигида молиявий натижаларни аниқлаш муҳим аҳамият касб этади.

Даромад ва харажатларнинг ўзаро мувофиқлиги тамойилига асосан:

биринчидан, биологик активларни сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматда дастлабки тан олишда ҳамда сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматнинг ўзгариши натижасида юзага келадиган фойда ёки зарар у қайси даврда юзага келган бўлса, ўша даврнинг фойда ёки зарари таркибига киритилиши талаб этилади. Биологик активнинг дастлабки тан олинишида зарар вужудга келиши мумкин, чунки сотиш харажатлари биологик активнинг сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматини аниқлашда айрилади.

Бундай ҳисоблашнинг яна бир ўзига хос хусусияти шундаки, биологик активни дастлабки тан олинишида фойда вужудга келиши мумкин, масалан сотиб олинган сигирдан бузоқ туғилганда фойдани тан олинади.

Иккинчидан, қишлоқ хўжалиги ҳосилини сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматда дастлабки тан олиш натижасида вужудга келадиган фойда ёки зарар у қайси даврда вужудга келган бўлса, ўша даврнинг фойда ёки зарари таркибига киритилади. Бунда қишлоқ хўжалиги ҳосилини дастлабки тан олишдаги фойда ёки зарар уларни йиғиштириш натижасида вужудга келиши мумкин.

4-расм. Биологик активлар таннархи.

Қишлоқ хўжалигида молиявий натижаларни аниқлаш муҳим аҳамият касб этади.

Даромад ва харажатларнинг ўзаро мувофиқлиги тамойилига асосан:

биринчидан, биологик активларни сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматда дастлабки тан олишда ҳамда сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматнинг ўзгариши натижасида юзага келадиган фойда ёки зарар у қайси даврда юзага келган бўлса, ўша даврнинг фойда ёки зарари таркибига киритилиши талаб этилади. Биологик активнинг дастлабки тан олинишида зарар вужудга келиши мумкин, чунки сотиш харажатлари биологик активнинг сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматини аниқлашда айрилади.

Бундай ҳисоблашнинг яна бир ўзига хос хусусияти шундаки, биологик активни дастлабки тан олинишида фойда вужудга келиши мумкин, масалан сотиб олинган сигирдан бузоқ туғилганда фойдани тан олинади.

Иккинчидан, қишлоқ хўжалиги ҳосилини сотиш харажатлари чегириб ташлангандаги ҳаққоний қийматда дастлабки тан олиш натижасида вужудга келадиган фойда ёки зарар у қайси даврда вужудга келган бўлса, ўша даврнинг фойда ёки зарари таркибига киритилади. Бунда қишлоқ хўжалиги ҳосилини дастлабки тан олишдаги фойда ёки зарар уларни йиғиштириш натижасида вужудга келиши мумкин.

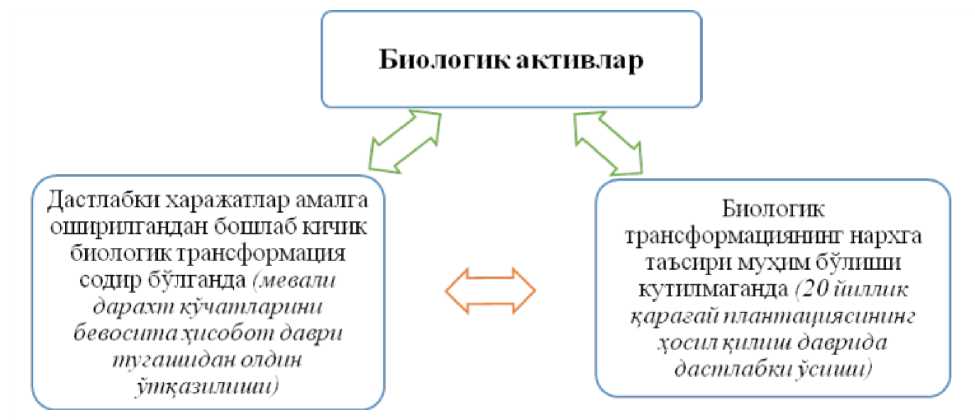

Шунингдек, биологик активлар ҳақидаги маълумотларни тўлиқ очиб беришда қуйидагиларга эътиборни қаратиш лозим бўлади: етилган биологик активлар ёки етилмаган биологик активлар. Бу ерда етилган биологик активлар сифатида (истеъмолга мўлжалланган биологик активлар учун) йиғиштириладиган хусусиятларига эришган ёки (ҳосил берадиган биологик активлар учун) мунтазам ҳосил бера оладиган активлар тушунилади.

Истеъмолга мўлжалланган биологик активлар, қишлоқ хўжалиги ҳосили сифатида йиғиштириладиган ёки биологик активлар сифатида сотиладиган активлардир.

Хулоса ва таклифлар

Биологик актив дастлабки тан олинишида ва ҳар бир ҳисобот даврининг охирида сотиш харажатлари чегирилгандаги ҳаққоний қийматда баҳоланиши лозим, бундан 30-бандда келтирилган ҳаққоний қийматни ишончли баҳолаш имкони бўлмаган ҳолат мустаснодир.

Тадбиркорлик субъектининг биологик активларидан йиғиштирилган қишлоқ хўжалиги ҳосили йиғим нуқтасида сотиш харажатлари чегирилгандаги ҳаққоний қийматда баҳоланиши лозим. Бундай баҳолаш ўша санада БҲХС 2 “ Товар-моддий захиралар” ёки бошқа тегишли Стандарт қўлланилгандаги таннарх ҳисобланади.

Биологик активлар ёки қишлоқ хўжалиги ҳосилининг ҳаққоний қийматини аниқлаш биологик активлар ёки қишлоқ хўжалиги ҳосилини уларнинг асосий жиҳатларига мувофиқ гуруҳлаштириш орқали енгиллаштирилиши мумкин; масалан ёш ёки сифат жиҳатидан. Тадбиркорлик субъекти жиҳатларни бозорда нархлаш асоси сифатида фойдаланиладиган жиҳатлардан танлайди.

Молиявий ҳисоботнинг халқаро стандартида ҳозирча ягона ва айнан қишлоқ хўжалиги соҳасига тегишли бўлган “Қишлоқ хўжалиги” 41-сон БҲХСда келтириб ўтилган қоидаларни ўрганиш ва таҳлил қилиш асосида қуйидаги хулоса ва таклифларгатўхталиб ўтилди:

биринчидан, халқаро тажрибадан келиб чиқиб, республикамизда ҳам молиявий ҳисоботнинг халқаро стандартлари негизида (Халқаро бухгалтерия стандартлари Кенгаши (IASB)) модификациялаш тизимини йўлга қўйиш мақсадга мувофиқ (Модификациялашган халқаро стандартлари).

иккинчидан, Модификациялашган тизим асосида республикамиз қишлоқ хўжалиги субъектлари учун “Қишлоқ хўжалиги” номли 41-сон БҲХС негизида “Аграр соҳа ҳисоби” ёки шунга ўхшаш модификациялашган стандартни ишлаб чиқилиши назарда тутилади.

Бу эса бевосита қишлоқ хўжалиги фаолияти билан шуғулланувчи субъектларда мазкур стандартни қўллаш имкониятини беради.

учинчидан, халқаро стандартлар асосида яратилган ўзгартирилган (модификациялашган) стандартнинг жорий этилиши ташқи савдо бўйича экспорт ва импорт операцияларини амалга оширувчи қишлоқ хўжалиги субъектлари учун халқаро даражада листингга киришида (фонд биржаларидан рўйхатдан ўтиш) муҳим босқич бўлади.

"Экономика и социум" №6(97)-2 2022