Исламский банкинг и перспективы его функционирования на российском рынке

Автор: Зиниша О.С., Сурнина Ю.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

В статье авторы дают характеристику уникальной банковской системы как исламский банкинг, а также рассматривают выгоды и проблемы становления мусульманского банкинга на российском рынке.

Исламский банкинг, шариат, беспроцентное кредитование, комиссионное вознаграждение, финансовая деятельность

Короткий адрес: https://sciup.org/140114947

IDR: 140114947

Islamic banking and prospects for its functioning in the Russian market

The authors give a unique characteristic of the banking system as Islamic banking, as well as considering the benefits and problems of formation of Islamic banking in the Russian market.

Текст научной статьи Исламский банкинг и перспективы его функционирования на российском рынке

В современном мире одной из самых молодых и в тоже время быстро развивающихся банковских систем является «исламский банкинг». При темпе годового роста активов в 15%, мусульманские банки продолжают расширять сеть своих кредитных учреждений по всему миру в более чем 73 странах [11].

Понятие «исламский банк» означает приоритет этических норм ислама в функционировании банка и осуществлении им кредитных операций. Такой банк осуществляет беспроцентное кредитование, так как, по мнению ученых из мусульманских государств, банковские проценты используются при ростовщичестве, которое запрещено в исламе [3].

В 1963 году в Египте был образован первый мусульманский банк «Мит Гамр» [7]. В основу его функционирования было заложено беспроцентное предоставление кредитов. Банк выдавал денежные средства на развитие фермерских хозяйств и, согласно нормам шариата, не взимал проценты.

К сожалению, через несколько лет этот банк прекратил свою деятельность. Однако его появление способствовало становлению и дальнейшему развитию исламского банкинга.

В 1968 году вышел научный труд Сиддики, в котором автор изложил теоретическую базу исламской экономики и правовых норм исламского финансового посредничества. Рассмотренная автором банковская модель предполагала три вида банковских операций: услуги, оказываемые за комиссионное вознаграждение, финансирование по схеме «мудараба» -доверительного партнерства, а также партнерские соглашения и услуги, предоставляемые на безвозмездной основе [10].

В 1985 году другой автор – Чапра, предложил модель функционирования исламских банков, действующую также на основе участия в прибылях и убытках. Принципиально новым в его идее было рассмотрение исламского финансового учреждения как инвестиционного института [7].

Таким образом, с самого начала своего развития исламская банковская теория строилась на понимании банковских отношений с клиентами как партнерских. При этом такие банки могут использовать средства вкладчиков и предлагать иные виды услуг за комиссионное вознаграждение.

В современном мире исламские банки действуют на основе следующих принципов: заключение беспроцентных финансовых сделок; совместное несение рисков получения прибыли и убытков банками и клиентами; запрет на финансирование проектов, связанных с производством алкогольной продукцией, свиноводством, игорными зонами, а также запрещается предоставление кредитов неисламским кредитным организациям [8].

Клиентами такого банка могут быть мусульмане, а также лица иных конфессий, получившие поручительство мусульманина, который должен будет нести ответственность по обязательствам в случае неуплаты долга таким лицом.

Если же вкладчики несут убытки по вине банка, например, по причине профессиональной ошибки или злоупотребления, то, в результате экспертного заключения, банк несет полную материальную ответственность.

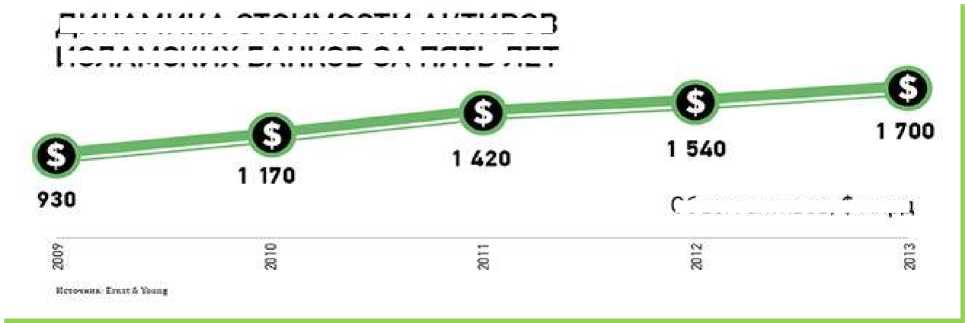

ДИНАМИКА СТОИМОСТИ АКТИВОВ

ИСЛАМСКИХ БАНКОВ ЗА ПЯТЬ ЛЕТ

Объем активов, $ млрд

Рисунок – Рост стоимости активов исламских банков в динамике за 5 лет, в млрд. долл. [7]

Согласно данным «Банка Бангладеш», в исламских банках отмечаются большие темпы роста объемов депозитов, по сравнению с традиционными.

Так, в 2013 году объем депозитов в исламских банках вырос на 25,83%, тогда как в традиционных – на 20,58%. На конец третьего квартала 2014 года, по сравнению со вторым кварталом того же года, объем депозитных средств в таких банках увеличился на 3,6%, инвестиций – на 2,9%, а избыточных ликвидных средств – на 26,24% [4].

Широкое распространение мусульманской кредитно-финансовой системы в мире сдерживается только национальным законодательством отдельных стран. Так, например, Центральный Банк (ЦБ) Украины своим постановлением запрещает выдачу беспроцентных ссуд [6].

После введения санкций со стороны западных государств, всё чаще на первый план поднимаются вопросы о выходе исламского банкинга на российский рынок. В 2014 году Ассоциация российских Банков (АРБ) предложила принять федеральный закон, нормы которого бы регулировали деятельность иностранных кредитных организаций в России [9]. Также рассматривалось создание совета при ЦБ РФ (Банке России), который бы устанавливал соответствие финансовых операций нормам шариата.

Однако на сегодняшний день в России нет ни одного полноценно работающего исламского банка. Те мусульманские банки, которые осуществляют деятельность на российском рынке, ввиду отсутствия нормативной базы их традиционной деятельности, а также из-за небольших располагаемых финансовых ресурсов не выдают беспроцентные кредиты. Эти банки не могут принимать инвестиции из стран Персидского залива или внутрироссийские инвестиции. Это такие кредитные организации как: Финансовый дом «Амаль», ТнВ «Ляриба-Финанс» и ФД «Масраф» [5].

На долю мусульманского населения России сегодня приходится 20% всех граждан Российской Федерации. С каждым годом прирост российского населения происходит в основном за счет роста числа мусульманских граждан. Вместе с этим растет спрос на исламские финансовые ресурс ы.

Одной из причин роста такого спроса можно рассматривать трудности с платежной дисциплиной в мусульманских регионах российского государства. Первое место по просрочкам платежей занимает Ингушетия, в которой наблюдается самый высокий процент просроченных потребительских кредитов – 28%. Далее идет Карачаево-Черкесия с 15% просроченных кредитов, и Кабардино-Балкария – 13%. Уровень долговой нагрузки заемщиков в таких регионах свыше 41%, что является выше среднего российского показателя [1].

По мнению ряда экспертов, выходом из подобной ситуации может служить исламский банкинг [9].

Помимо этого, из-за перекрытия каналов западного финансирования российского рынка, в стране наблюдается нехватка иностранных инвестиций. Путем распространения исламского банкинга Россия сможет перенаправить потоки поступающих капиталов в необходимые отрасли экономики.

Сегодня развитию системы исламских финансов в России мешает отсутствие правовой базы. Для этих целей в ходе Kazan Sukuk Conference 2015 российско-малазийский консорциум принял решение подготовить к сентябрю текущего года необходимые корректировки в российское законодательство [12]. Как только работа над технико-экономическим обоснованием завершится, документ поступит в парламент РФ. По прогнозам, уже к июню 2016 года Дума сможет принять необходимые поправки, и российский банковский сектор примет новых участников [3]. Это, на наш взгляд, будет способствовать сокращению долговой нагрузки кредиторов, в первую очередь в мусульманских регионах России, и приведет к более стабильной деятельности неисламских кредитных организаций.

Список литературы Исламский банкинг и перспективы его функционирования на российском рынке

- Арабские исламские банки могут начать работу на российском рынке . -Режим доступа: www.rbc.ru (дата обращения: 22.11.2015).

- Банковский сектор и рынки капитала . -Режим доступа: http://www.ey.com (дата обращения: 22.11.2015).

- Глава Совета муфтиев призвал скорее открыть исламские банки в России . -Режим доступа: http://ria.ru/economy (дата обращения: 21.11.2015).

- Депозиты: Deposit Insurance Systems (DIS) . -Режим доступа: www.bb.org.bd (дата обращения: 22.11.2015).

- Есть ли исламские банки в россии? . -Режим доступа: http://www.muslimeco.ru (дата обращения: 22.11.2015).

- Исламский банк: где в мире предлагают беспроцентные ссуды? . -Режим доступа: http://www.profi-forex.org (дата обращения: 22.11.2015).

- Исламский банкинг: история развития . -Режим доступа: http://www.islamrf.ru (дата обращения: 21.11.2015).

- Исламский банкинг: основные отличия и инструменты . -Режим доступа: http://islamic-finance.ru (дата обращения: 21.11.2015).

- Исламские финансовые институты -как источник финансирования развития российской экономики . -Режим доступа: http://islam-today.ru (дата обращения: 22.11.2015).

- История становления и развития исламского банкинга . -Режим доступа: http://www.islamsng.com (дата обращения: 21.11.2015).

- Кому нужны исламские банки в России // Объединенное кредитное бюро // Пресс-центр [Электронный ресурс]. - Режим доступа: http://www.bki-okb.ru (дата обращения: 22.11.2015).

- Kazan Sukuk Conference 2015 . -Режим доступа: http://realnoevremya.ru (дата обращения: 22.11.2015).