Исламский банкинг как феномен: религия в экономике или экономика в религии?

Автор: Дерзаева Гузель Габделхаковна, Алеткин Павел Александрович

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 2, 2025 года.

Бесплатный доступ

В статье приводится исследование исламского банкинга как феномена, который ежегодно распространяется не только в рамках исламской экономической системы, сформировавшейся в религиозных странах, но и в традиционно светских государствах. Так, в России (светском государстве) с 2023 г. действует федеральный закон от 04.08.2023 г. № 417-ФЗ о партнерском (исламском) финансировании, законодательно закрепляющий правовой статус операций по партнерскому (исламскому) финансированию. Целью исследования является выявление тех закономерностей, которые позволяют принципам и правилам шариата эффективно регулировать традиционные экономические явления. С помощью таких методов, как индукция и дедукция, анализ и синтез, сравнение и сопоставление, в статье исследуются основы построения исламской финансовой системы, а также специфические особенности исламского банкинга, которые дают ему устойчивость в условиях глобальной нестабильности и внешних угроз (при банковском кризисе 2007-2008 гг. именно исламские банки показали невероятную устойчивость к внешнему воздействию). По результатам проведенного исследования в статье делается вывод о том, что основные запреты шариата: риба (ссудный процент), гарар (чрезмерная неопределенность или отсутствие прозрачности), майсир (азартные игры), реализация недопустимого (харам) товара или услуги, а также морально-этические нормы (Кодекс этики специалистов по исламским финансам), лежащие в основе построения исламской финансовой системы, делают исламский банкинг устойчивым и популярным не только в религиозных, но и светских государствах в условиях глобальной нестабильности.

Исламские финансы, исламский банкинг, феномен, ислам, экономика, религия, партнерское финансирование

Короткий адрес: https://sciup.org/149147644

IDR: 149147644 | УДК: 339.72 | DOI: 10.24158/tipor.2025.2.13

Islamic banking as a phenomenon: religion in economics or economics in religion?

The article provides a study of Islamic banking as a phenomenon that spreads annually not only within the framework of the Islamic economic system formed in religious countries, but also in traditionally secular states. Thus, in Russia (a secular state), Federal Law dated 08/04/2023 No. 417-FZ on partner (Islamic) financing has been in force since 2023, which legislatively establishes the legal status of partner (Islamic) financing operations. The aim of the study is to identify those patterns that allow the principles and rules of Sharia to effectively regulate traditional economic phenomena. Using methods such as induction and deduction, analysis and synthesis, comparison and juxtaposition, the article explores the foundations of building an Islamic financial system, as well as the specific features of Islamic banking that give it stability in the face of global instability and external threats (during the banking crisis of 2007-2008, it was Islamic banks that showed incredible resilience to external influences). Based on the results of the research, the article concludes that the main prohibitions of Sharia are riba (loan interest), gharar (excessive uncertainty or lack of transparency), maisir (gambling), the sale of unacceptable (haram) goods or services, as well as moral and ethical standards (Code of Ethics for Islamic Finance Specialists) The principles underlying the construction of the Islamic financial system make Islamic banking stable and popular not only in religious but also secular states in the context of global instability.

Текст научной статьи Исламский банкинг как феномен: религия в экономике или экономика в религии?

Введение . Исламские финансы постоянно развиваются и продолжают расширяться, чтобы служить растущему числу инвесторов. Так и Россия – официально светское государство, в условиях санкционной политики Запада вынуждена была обратить внимание на Восток в целях установления международного сотрудничества и привлечения инвестиций, особенно богатых стран Персидского залива, экономика которых построена на религиозных нормах ислама.

28 июля 2023 г. на заседании Совета Федерации был принят новый федеральный закон о партнерском (исламском) финансировании от 04.08.2023 г. № 417-ФЗ «О проведении эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнерскому финансированию в отдельных субъектах Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Фе-дерации»1, который вступил в силу с 1 сентября 2023 г. по 1 сентября 2025 г. на территориях Республики Башкортостан, Республики Дагестан, Республики Татарстан, Чеченской Республики. Мусульманское население этих республик давно (более 15 лет) и упорно настаивало на введении этого закона, поскольку участвовать в экономическом процессе традиционной банковской системы не могло в силу несоответствия ее принципам и правилам их религии.

Но даже с эволюцией исламских финансов, их отличительные особенности остаются фундаментальными, т. к. в их основе лежат принципы и правила шариата. Шариат – это арабское слово, которое буквально означает «проложить путь к воде». Также оно используется в контексте «устанавливать путь». В широком применении понятие «шариат» относится к исламскому праву. Шариат затрагивает все аспекты человеческой жизни, включая личную, социальную, экономическую и политическую сферы. Деловые взаимоотношения, особенно коммерческие, являются важной частью человеческой жизни. Современное исламское финансирование во многом основывается на этих допустимых договорах и ценных руководствах, являющихся основой и позволяющих составлять новые контракты в изменяющейся коммерческой среде.

Теоретическая база исследования . Хронологически впервые в России об исламском банкинге начал писать Роберт Беккин (Беккин, Калимуллина, 2010; Беккин, 2015). В своих работах он доказывает необходимость внедрения исламских финансов в России как альтернативного источника привлечения инвестиций. Именно благодаря его трудам и статьям в России появилось понятие исламских финансов, которое сразу же вызвало много непонимания, мифов и критики, хотя на Востоке любое экономическое явление, не относящееся к исламской экономике, просто невозможно. В целом, в России с научной точки зрения исламский банкинг стал рассматриваться как объект исследований именно с его подачи.

Далее необходимо выделить исследования М.Э. Калимуллиной (2011; 2017; 2018), в которых она впервые в России попыталась дать экономическую и правовую характеристику исламского банкинга и механизма его функционирования. В основу ее работ легли шариатские стандарты AAOIFI2. Таким образом, эти исследования можно считать первой успешной попыткой представить обзор шариатских стандартов на русском языке.

В более ранний период интерес представляют труды Д.Б. Малышевой (2000) и А. Мирза-хмедова (2003), где с точки зрения религиозной оценки предпринята попытка осмысления влияния ислама на становление экономических процессов религиозных и светских государств.

Особо следует выделить работу Х. Назари, Х. Мирджалили и П. Давуди (Назари и др., 2014), которая подчеркивает специфическую роль денег в исламской экономике в отличие от традиционных экономических систем, поскольку в исламской экономике деньги никак не могут быть товаром, в то время как на Западе еще классиками экономической теории деньги рассматривались как товар.

В настоящее время активно анализируются механизмы функционирования исламских финансов в исследованиях А.З. Нагимовой (2021; 2023) и А.Л. Панищева (2023), которые рассматривают успешный международный опыт применения исламского банкинга не только в странах, где в основе экономики лежат принципы и правила шариата, но и в государствах с привычной традиционной экономической системой, а также в странах СНГ. Такие исследования являются принципиально важными для России, поскольку доказывают возможность внедрения исламского банкинга в светские страны, коей наша страна и является, а также возможность гармоничного сосуществования традиционных и исламских банковских систем.

Также особого внимания заслуживают труды Х.С. Умарова (2017), который в своих исследованиях отходит от общего и переходит к частному, разбирая каждый элемент/инструмент исламского банкинга в отдельности.

В настоящее время исламский банкинг как феномен рассматривают И.С. Вазарханов и С.А. Уразова (2019), В.А. Долин (2022), А.К. Магомедов и М.А. Омаров (2020), О.А. Макаренко (2017).

Специфика исламского банкинга как феномена мировой финансовой системы и его значение для национальных интересов России анализируется в исследованиях Е.О. Макаровой (2023) и Н.В. Просандеевой (2020).

Завершим обзор литературы, посвящённой вопросам исламского банкинга, выделив труды Ф.И. Харисовой и ее соавторов (Харисова, Курбанова, 2017; Derzayeva et al., 2022; Kharisova et al., 2023), которую можно назвать основоположником методологии учетно-информационного обеспечения операций исламского финансирования, а также их аудита, что, на наш взгляд, является приоритетной задачей для развития исламского финансирования в России, поскольку именно от этого зависит возможность эффективного внедрения исламского банкинга и привлечения инвестиций по принципам и правилам шариата в России.

Таким образом, по результатам вышеизложенного можно сделать вывод, что количество русскоязычных публикаций, отражающих проблематику исследования, незначительно, поскольку тема исламского финансирования достаточно новая для российской действительности – федеральный закон о партнерском финансировании принят и вступил в силу только в 2023 г. В России пока нет достаточной теоретико-методологической базы, которая помогла бы внедрить инструменты партнерского (исламского) финансирования. Как уже отмечалось, даже стандарты AAOIFI не переведены на русский язык.

Методология исследования . В связи с вышеизложенными выводами возникает необходимость выявить те закономерности, которые позволяют принципам и правилам шариата эффективно регулировать традиционные экономические явления. Для достижения данной цели в статье поставим и решим следующие задачи:

-

1) проанализировать основные отличия между традиционными экономическими системами и экономическими системами на основе принципов и правил шариата;

-

2) выявить ключевые основы исламского банкинга, которые позволяют религиозным нормам влиять на экономические процессы;

-

3) определить морально-этические нормы, лежащие в основе построения исламской финансовой системы, которые делают исламский банкинг устойчивым и популярным не только в религиозных, но и светских государствах в условиях глобальной нестабильности.

Для решения данных задач используем следующие методы:

-

1) научный анализ современной и исторической литературы для исследования отличий между традиционными экономическими системами и экономическими системами на основе принципов и правил шариата;

-

2) методы теоретического исследования для определения ключевых основ исламского банкинга, которые позволяют религиозным нормам влиять на экономические процессы;

-

3) сопоставление и сравнение для определения морально-этических норм, лежащих в основе построения исламской финансовой системы.

Результаты исследования . Четыре основные мировые религии (иудаизм, христианство, индуизм и ислам), за которыми следуют более двух третей населения мира, запретили процентный доход. Тем не менее уже более 200 лет вся международная финансовая система функционирует на основе процентов. Однако протесты против системы, основанной на ссудном проценте, были раньше и продолжаются до сих пор. Такие протесты были особенно заметны в мусульманском мире, где предпринимаются попытки заменить систему финансового посредничества, основанную на процентах, на систему распределения прибылей и убытков.

Термин «исламский банкинг» или «исламское финансирование» относится к системе банковского дела или финансирования, которая соответствует идеалу и системе ценностей исламского права (шариата) и регулируется принципами, установленными шариатом. В частности, исламское право запрещает взимание и выплату ссудных процентов/ростовщичество, называемое риба. Кроме того, запрещено инвестирование в такую деятельность, которая считается незаконной или недозволенной шариатом (харамом) (например, купля-продажа алкогольной продукции или изделий из свинины либо аморальная деятельность). Помимо этого, шариат запрещает то, что относится к майсир (азартные игры) и гарар (чрезмерная неопределенность или недостаток прозрачности). Эти концепции связаны с чрезмерным риском, могут привести к конфликтам между договаривающимися сторонами и/или эксплуатации одной или обеих сторон.

Первая модель исламского банка оказалась в центре внимания в 1963 г., когда Ахмад аль-Наджар основал местный сберегательный банк «Мит Гамр» в египетском городе Мит Гамр. Ключевой особенностью его деятельности было участие в прибылях вместо кредитования под проценты. Эта модель начала набирать популярность, и к 1967 г. в стране было девять таких банков. Эти банки не взимали и не начисляли ссудные проценты, но финансировали торговые и промышленные проекты напрямую или в партнерстве с другими, делились прибылью с держателями своих инвестиционных счетов. Банк «Мит Гамр» установил общие основополагающие принципы и сформулировал новую терминологию, которая помогла будущим исламским банкам. Хотя банк просуществовал недолго, он вселил в мусульманский мир оптимизм относительно того, что исламский банкинг может быть конкурентоспособным и прибыльным. В 1975 г. Организация исламского сотрудничества (ОИС) учредила первый исламский банк, получивший название Исламский банк развития (ИБР). В том же году в ОАЭ был основан первый частный розничный исламский банк – Дубайский исламский банк. К концу 1970 г. во всем мусульманском мире было учреждено несколько исламских банков, в том числе Исламский банк Фейсала в Судане (1977 г.) и Исламский банк Бахрейна (1979 г.).

В таблице 1 приведем сравнительную характеристику экономических систем мира.

Таблица 1 ‒ Экономические системы мира 1

Table 1 ‒ Economic Systems of the World

|

Сравниваемые параметры |

Исламская экономическая система |

Капитализм |

Социализм |

|

Управление |

Божественное откровение |

Законы, созданные человеком |

Законы, созданные человеком |

|

Права собственности |

Доверие от Аллаха |

Абсолютная частная собственность |

Активы принадлежат государству |

|

Факторы производства |

Земля – рента Труд – заработная плата Капитал/ предприниматель – прибыль |

Земля – рента Труд – заработная плата Капитал – проценты Предприниматель – прибыль |

Земля – рента отсутствует Труд – заработная плата Капитал – процент отсутствует Предприниматель – прибыль отсутствует |

|

Природа денег |

Средство обмена, а не товар |

Товар, предназначенный для торговли |

Товар, предназначенный для торговли |

|

Создание и распределение |

Согласно шариату |

На усмотрение владельца |

На усмотрение государства |

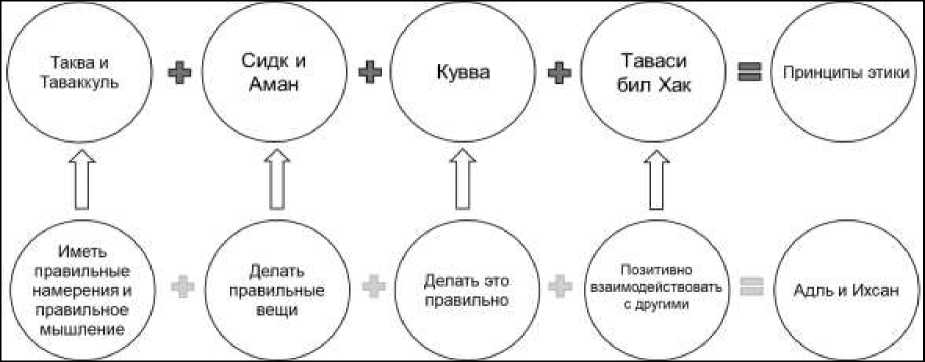

Согласно Кодексу этики специалистов по исламским финансам2, выпущенного AAOIFI, специалист по исламским финансам должен:

-

1) иметь правильное намерение и правильное мышление, делая всё ради Аллаха Всемогущего с целью получить Его и только Его одобрение и награду и избежать Его и только Его гнева и наказания, а также быть позитивным и уповать на волю Аллаха Всемогущего и Его заповеди (указания) относительно своей жизни;

-

2) поступать правильно, делая всё то, что установлено и санкционировано шариатом как хорошее, добродетельное и идеальное. Мирской закон, который не противоречит шариату, также должен соблюдаться;

-

3) осуществлять правильную деятельность правильным образом, то есть умело, в меру своих возможностей, в нужное время и последовательно;

-

4) взаимодействовать с другими позитивно и пытаться влиять на поведение тех, кто находится в кругу их влияния (например, коллег). Это может включать в себя попытки убеждать их поступать правильно и избегать неправильного, а также пример для подражания своим личным поведением. Решение хранить молчание с нейтральным или безразличным отношением к грубым нарушениям этики также является нарушением настоящего Кодекса.

Эти четыре этических соглашения тесно связаны с этическими нормами, что можно увидеть на рисунке 1.

Рисунок 1 ‒ Взаимодействие уравнения Адль-Ихсан с принципами этики 1

Figure 1 ‒ The Interaction of the Adl-Ihsan Equation with the Principles of Ethics

Уравнение Адль-Ихсан – это концепция в исламском праве и философии, которая отражает идею справедливости и совершенства. Оно основывается на принципе, согласно которому человек должен стремиться к достижению баланса между своими обязанностями перед Богом (Адль) и добрыми делами ради блага других людей (Ихсан). Это уравнение подчеркивает важность гармонии между духовными и экономическими аспектами жизни, а также необходимость соблюдения моральных норм и принципов.

Таким образом, исследование Кодекса этики специалистов по исламским финансам, выпущенного AAOIFI, позволило прийти к выводу, что морально-этические нормы, лежащие в основе построения исламской финансовой системы, которые делают исламский банкинг устойчивым и популярным не только в религиозных, но и светских государствах в условиях глобальной нестабильности, – это, прежде всего, признание Аллаха, опора на Аллаха, цельность, доверие, способности, распространение добра и препятствование злу.

Заключение . Таким образом, по результатам проведенного исследования можно сделать ряд выводов:

-

1) изучение современного состояния проблемы методом научного анализа современной и исторической литературы показало, что исламский банкинг совсем недавно стал актуальным объектом исследования ученых, поскольку тема исламского финансирования достаточно новая для российской действительности – федеральный закон о партнерском финансировании принят и введен в действие только в 2023 г. В России пока не создана теоретико-методологическая база для эффективного внедрения инструментов партнерского (исламского) финансирования;

-

2) отличительными особенностями исламских финансов являются: разделение рисков, связь с реальной экономикой, следование принципам шариата и соблюдение основных запретов;

-

3) основные запреты шариата, такие как риба (ссудный процент), гарар (чрезмерная неопределенность или отсутствие прозрачности), майсир (азартные игры), реализация недопустимого (харам) товара или услуги, лежащие в основе построения исламской финансовой системы, делают исламский банкинг устойчивым и популярным не только в религиозных, но и светских государствах в условиях глобальной нестабильности;

-

1 Источник: авторский перевод рисунка из Code of Ethics for Islamic Finance Professionals…

-

• Таква (признание Аллаха) – осознание и постоянное напоминание о Всевышнем Аллахе, которое должно вести к послушанию, а в случае неповиновения ‒ к немедленному покаянию;

-

• Таваккуль (полагание, опора на Аллаха) – полагаться воле и указаниям Аллаха Всемогущего и довольствоваться результатом после того, как оптимально исчерпал все имеющиеся и доступные ресурсы, учитывая ситуационные ограничения, стремясь к заявленной желаемой цели;

-

• Сидк (цельность) ‒ достигать последовательности и постоянства, а также гармонии между убеждениями, намерениями, словами и действиями, будь то фактические, воспринимаемые или потенциальные;

-

• Аман (доверие) – уважать и выполнять обязанности, возлагать полномочия и ответственность в соответствии с ролью человека, рангом, положением и статусом, включая сохранность ресурсов, доверенных ему для распоряжения;

-

• Кувва (способности) ‒ иметь на постоянной основе интеллектуальную и/или физическую силу, силу или способность на уровне, необходимом для возложения ответственности или выполнения задачи;

-

• Таваси бил Хак (распространение добра и препятствование злу) ‒ поощрять других делать добро и избегать зла, такого как неэтичные убеждения и действия, знающим, справедливым и благоразумным образом, используя авторитет, власть и/или влияние.

4) исследование Кодекса этики специалистов по исламским финансам, выпущенного AAOIFI, методами сопоставления и сравнения позволило выявить морально-этические нормы, лежащие в основе построения исламской финансовой системы. Это, прежде всего, признание Аллаха, опора на Аллаха, цельность, доверие, способности, распространение добра и препятствование злу.

Список литературы Исламский банкинг как феномен: религия в экономике или экономика в религии?

- Беккин Р.И. Шариат для тебя: Диалоги о мусульманском праве. М., 2015. 174 с.

- Беккин Р.И., Калимуллина М.Э. Закят. Практическое руководство : монография. М., 2010. 160 с.

- Вазарханов И.С., Уразова С.А. § 1.2.5. Исламский банкинг как феномен развития банковских систем // Глобальные вызовы, новые риски и приоритеты экономических систем : колл. монография : в 2 т. / под ред. С.В. Бердникова, Н.Г. Кузнецова. Ростов н/Д, 2019. Т. 1. С. 148-156.

- Долин В.А. «Полярный» ислам в России как феномен глобализации // Религиозная ситуация в российских регионах : тезисы докладов и сообщений Восьмой всероссийской научно-практической конференции. Омск, 2022. С. 27-30.

- Калимуллина М.Э. Великобритания: исламские финансы без привилегий // Международный бухгалтерский учет. 2011. № 12 (162). С. 62-68.