Исламский банкинг в мире и России: современное состояние и перспективы развития

Автор: Газизова И.З., Шалина О.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

В статье рассмотрены тенденции развития исламского банкинга, динамика банковских активов, характеристика исламских банков. Дан прогноз динамики активов исламского банкинга к 2020 году. Особое внимание уделяется масштабам проникновения исламских банков на территорию России.

Исламский банкинг, проценты, финансовая система, банковское дело, инвестиции

Короткий адрес: https://sciup.org/140277713

IDR: 140277713

Islamic banking in the world and Russia: current state and prospects of development

The article considers tendencies of development of Islamic banking, the dynamics of banking assets, the characteristics of Islamic banks. The forecast of the dynamics of Islamic banking assets by 2020. Special attention is paid to the extent of the penetration of Islamic banks on the territory of Russia.

Текст научной статьи Исламский банкинг в мире и России: современное состояние и перспективы развития

Исламский банкинг представляет собой популярную и современную тему для значительного количества исследований в области экономики и юриспруденции. Это обусловлено, с одной стороны, иными механизмами его действия и необычной, по сравнению с европейским банкингом, этикоправовой платформой, а с другой стороны, возрастающей популярностью и стремительным его распространением за пределы исламских стран.

Все нормы кредитно-финансовых отношений в Исламе основаны на запрете ростовщичества, торговле рисками, высокой степени неопределенности и запрете финансовых спекуляций. Устоявшийся порядок банковского дела построен на исторически образовавшихся принципах, методах регулирования и управления. Изнутри она препятствует построению исламского банкинга в своей структуре, отторгая его привнесенные принципы.

В случае наступления определённых событий, традиционные банки отрабатывают разнообразные механизмы страхования риска, например, такие, как повышение стоимости заёмного капитала в рамках реструктуризации. Исламский банк предоставляет возможность лишь резервирования от возможных потерь и дальнейшей пролонгации. Так же исламский банк лишён возможности перекладывать риск на заёмщика ресурсов, то есть кредитор отвечает по финансируемому проекту в рамках вложенных средств. Тем самым, исламский банк работает в условиях большего риска невозврата инвестируемых средств, чем традиционный.

В условиях наибольшей подверженности риску кажется, что сфера исламского банкинга становится более уязвимой к кризисным явлениям в экономике. Но практика показала, что это не так. Финансовый кризис 2008- го года практически не коснулся исламского банкинга, что вызвало большой интерес участников рынка к данному типу финансовых институтов.

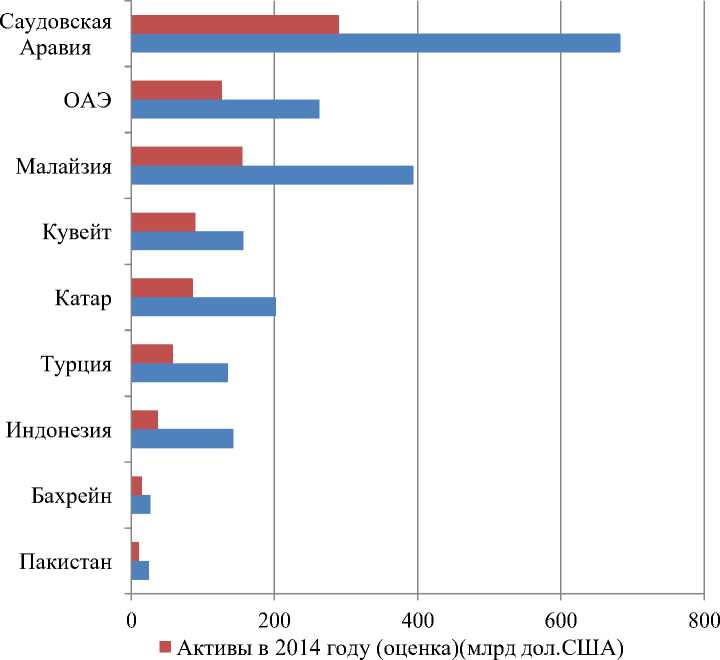

В 2014 году исламские банковские активы Катара, Индонезии, Саудовской Аравии, Малайзии, ОАЭ и Турции должны составить 753 млрд долларов. Ожидается, что совокупный среднегодовой темп роста исламских банковских активов в указанных странах в течение следующих пяти лет сохранится на уровне 19%, в результате чего к 2019 году их общая сумма достигнет 1,8 трлн долларов США. Основными драйверами развития отрасли выступят Саудовская Аравия и Малайзия, при этом усилится роль Турции и Индонезии.

Согласно Отчету о конкурентоспособности исламских банков в международной банковской системе, в мире будет наблюдаться рост исламских активов, которые в 2019 году достигнут 1.8 трлн долларов США (рис.1).

■ Активы в 2019 году (прогноз)(млрд дол.США)

Рис.1. Рост исламских активов.

Прибыль, полученная в 2014 году исламскими банками Катара, Индонезии, Саудовской Аравии, Малайзии, ОАЭ и Турции, оценивается в 10,2 млрд долларов США

В 2019 году совокупная прибыль исламских банков должна достигнуть отметки в 36,9 млрд долларов США, из которых 35,1 млрд долларов США, как ожидается, придётся на Катар, Индонезию, Саудовскую Аравию, Малайзию, ОАЭ и Турцию. Предполагается, что развитию отрасли будет способствовать появление нескольких организаций среднего размера. Капитал по меньшей мере ещё пяти банков превысит отметку в 10 млрд долларов США. Благодаря увеличению размера рынка, а также готовности внедрять наукоёмкие решения для удовлетворения потребительского спроса, следует ожидать сокращения отставания по рентабельности от традиционных коммерческих банков.

В настоящее время в мире работает более 600 исламских банков, основная часть которых приходится на страны Ближнего Востока (71%) и Азии (24%). Основными лидерами по активам исламского банкинга являются Кувейт, Катар, Бахрейн, Саудовская Аравия, Индонезия, Турция и ОАЭ. На них приходится около 95% исламских банковских активов. В Европе лидером является Великобритания, где работает 5 банков. Некоторые ведущие западные банки, такие как АВМ АМКО, НЗВС достаточно давно имеют исламские окна в своей структуре. В Швейцарии в 2006 году открылся FaisalPrivateBank- первый исламский частный банк. Американский Citibank также длительное время сотрудничает с исламскими банковскими структурами.

В условиях исламского банкинга частично снимается проблема инфляции в экономике за счет нивелирования монетарной ее составляющей. Сама инфляция обусловлена сложившимся устройством перераспределительных финансовых отношений в экономике, связанным с ссудным процентом. Банки порождают эффект банковского мультипликатора за счёт выдачи денежных средств, взятых под процент у центральных банков, что, следовательно, повышает общую денежную массу [2, c.92; 3, с.27]. Исламские банки функционируют на других механизмах. Это характеризует исламский банк как совершенно другой вид банковского бизнеса, отличающийся не только формой, но и содержанием. В свою очередь умеренная инфляция сопутствует развитию и росту экономики.

Стоит отметить высокую зависимость исламских банковских активов от величины мусульманского населения, потому как мусульмане являются основными потребителями исламских банковских продуктов, и соответственно, целевой аудиторией. В 2013 году число клиентов исламского банкинга составляло 38 млн. человек, а к 2018 году, по прогнозам ЕУGlobal цифра достигнет 70 млн. человек.

Уровень прироста ВВП, являясь наиболее важным показателем роста экономики и ее состояния, оказывает сильное влияние на развитие банковского сектора. В тоже время сокращение мирового ВВП, наблюдавшееся в экономике стран в 2008 и 2009 годах, никак не повлияло на активы исламского банкинга. Отсутствие зависимости роста исламских банковских активов от роста совокупного ВВП показывает сравнительную независимость этой сегмента финансового рынка от общего состояния мирового хозяйства. Это можно объяснить самостоятельностью мусульманского банка от дисконтной политики и отсутствием в деятельности операций с высокорисковым «токсичным» фиктивным капиталом, который и привёл к ипотечному кризису США в 2008 году.

Рост активов исламского банка, в первую очередь, обусловлен своим естественным развитием за счёт увеличения номинальной величины в странах, где он действует. Так же следует отметить увеличение количества исламских банков в странах, которые уже функционировали на принципах Шариата.

Таким образом, исламские финансовые институты получили расширение в мире вследствие возрастания спроса на специфические финансовые услуги в результате накопления некоторыми мусульманскими странами значительных финансовых ресурсов. В среднесрочной перспективе существующие тенденции в их развитии сохранятся, учитывая, что страны-экспортеры нефти продолжат получать значительные доходы, а финансовые рынки этих стран продолжат развиваться.

Масштабы проникновения исламских финансовых инструментов в экономику США и Западной Европы позволяют предположить, что в скором времени они начнут активно развиваться и в российской финансовой системе, где проживает по различным оценкам от 15 до 25 миллионов мусульман.

В настоящее время Россия уже получила первый опыт развития исламского банкинга, в таких мусульманских регионах, как – Татарстан, Башкортостан, Дагестане, а также в Нижнем Новгороде и Москве. К примеру, коммерческий банк «МВС» начал оказывать услуги, соответствующие шариату. Банк открыл дополнительный офис в столице Дагестана, который был назван "Саада".

В Казани с 24 марта 2016 года, работает центр исламского банкинга созданный на базах ПАО «Татфондбанк» и ООО КБ «Татагропромбанк». В Москве также открыт исламский банк ФД «Амаль».

В Уфе в 2011 году, в тестовом режиме впервые открылось исламское банковское подразделение «Восток-Капитал» банка Элипс.

По данным экспертов Сбербанка, доходность исламских банков достигает почти 13%. К 2021 году объем банковских активов в рамках партнерского финансирования составит почти $3 трлн, объем страховых операций вырастет с текущих $25 млрд до $32 млрд.

Таким образом, исламский банк выполняет те же функции, что и традиционный, - перераспределение денежных средств между субъектами экономики, однако на иных принципах и механизмах. В условиях укоренившейся главенствующей финансовой системы исламский банкинг продолжает расширяться и увеличивать ресурсную базу весьма высокими темпами, что не может не отразиться на финансовой системе мира в ближайшем будущем.

Список литературы Исламский банкинг в мире и России: современное состояние и перспективы развития

- Журавлев А.: «Исламский банкинг». Садра,2017.

- Багаутдинова И.В., Токарева Г.Ф., Шалина О.И. Современные тенденции развития финансового посредничества в России. Экономика. Налоги. Право. 2016. Т. 9. № 5. С. 90-98.

- Дегтярева И.В., Шалина О.И. Современное состояние и проблемы развития финансовых институтов в России. В сборнике: Управление экономикой: методы, модели, технологии материалы XVI Международной научной конференции. Ответственный редактор Л. А. Исмагилова. 2016. С. 25-28.

- Калимуллина М.Э. Исламский банкинг / Калимуллина МЭ. «Ислам Нуры», 2013.

- Исламский Банк Развития [Электронный ресурс]: Официальный сайт Исламского Банка Развития, 2016.

- Статистика: Экономические показатели мира [Электронный ресурс]: Мировая экономика, 2017.

- Global Takaful Insights 2014 [Электронный ресурс]. Режим доступа. URL: http://www.ey.com/Publication/vwLUAssets/EY_Global_Takaful_Insights_2014/$FILE/EY-global-takaful-insights-2014.pdf

- Исламский банкинг в России [Электронный ресурс]. Режим доступа. URL: https://ria.ru/economy/20160520/1437107866.html