Исполнение федерального бюджета в 2025 году: есть ли риски бюджетной устойчивости?

Автор: Соколов И.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (188), 2025 года.

Бесплатный доступ

Торможение российской экономики, ухудшение условий внешней торговли, удерживаемая на относительно высоком уровне ключевая ставка, геополитические вызовы – все эти факторы оказывают давление на федеральный бюджет, усиливая имеющиеся дисбалансы. Пика дефицита федерального бюджета можно ожидать в мае-июне текущего года с последующим улучшением ситуации с бюджетной сбалансированностью. Государственные заимствования вместе с ликвидными активами ФНБ вполне способны восполнить выпадающие доходы федерального бюджета.

Короткий адрес: https://sciup.org/170209146

IDR: 170209146

Текст научной статьи Исполнение федерального бюджета в 2025 году: есть ли риски бюджетной устойчивости?

тенденции и вызовы социально-экономического развития

6(188) Апрель 2025

ИСПОЛНЕНИЕ ФЕДЕРАЛЬНОГО БЮДЖЕТА В 2025 ГОДУ: ЕСТЬ ЛИ РИСКИ БЮДЖЕТНОЙ УСТОЙЧИВОСТИ?

Соколов И.А., к.э.н., заведующий лабораторией исследований бюджетной политики ИПЭИ РАНХиГС

Торможение российской экономики, ухудшение условий внешней торговли, удерживаемая на относительно высоком уровне ключевая ставка, геополитические вызовы – все эти факторы оказывают давление на федеральный бюджет, усиливая имеющиеся дисбалансы. Пика дефицита федерального бюджета можно ожидать в мае-июне текущего года с последующим улучшением ситуации с бюджетной сбалансированностью. Государственные заимствования вместе с ликвидными активами ФНБ вполне способны восполнить выпадающие доходы федерального бюджета.

Анализ параметров исполнения федерального бюджета за I квартал 2025 г. ( табл. 1 ) позволяет отметить несколько моментов.

Таблица 1

Объем и структура параметров федерального бюджета в I квартале 2023–2025 гг.

|

2023 г. |

2024 г. |

2025 г. |

||||

|

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб.* |

% ВВП** |

|

|

Доходы, всего |

5 678,9 |

15,7 |

8 721,6 |

20,2 |

9 050,0 |

18,5 |

|

Нефтегазовые доходы |

1 634,9 |

4,5 |

2 928,4 |

6,8 |

2 642,0 |

5,4 |

|

Ненефтегазовые доходы |

4 044,1 |

11,2 |

5 793,3 |

13,4 |

6 408,0 |

13,1 |

|

Расходы, всего |

7 764,7 |

21,5 |

9 017,0 |

20,9 |

11 224,0 |

22,9 |

|

Дефицит (-)/Профицит (+) |

-2 085,8 |

-5,8 |

-295,3 |

-0,7 |

-2 174,0 |

-4,4 |

* предварительная оценка Минфина России.

** оценка автора.

Источники: Минфин России , Росстат, расчеты автора.

Во-первых, ритмичность исполнения бюджета складывается не в пользу доходов, которые заметно отстают от динамики расходов. Однако следует сказать, что в I квартале текущего года доходы были исполнены в объеме, соответствующем среднестатистическим ориентирам последних 15 лет (23% от годового объема). С расходами дело обстоит иначе: за I квартал было профинансировано 27% всех запланированных на год ассигнований,

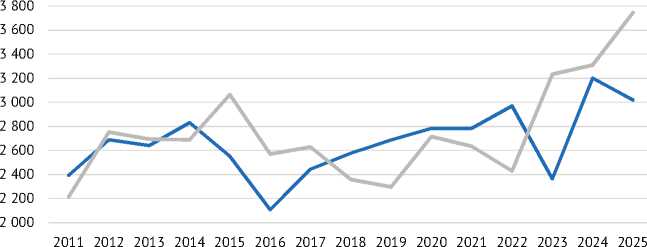

^^^^mДоходы, всего ^^MРасходы, всего

Рис. 1. Динамика доходов и расходов федерального бюджета в I квартале в 2011–2025 гг., в ценах 2011 г. (на основании дефлятора ВВП)

Источники: Минфин России, расчеты автора.

что заметно выше среднего уровня последних полутора десятилетий (22%). И хотя активное применение авансового доведения бюджетных средств до получателей способно усилить бюджетный импульс на короткий период времени, по нашим расчетам, структура расходов федерального бюджета уже давно сместилась в сторону преобладания условно непроизводительных трат1, что, в свою очередь, не позволяет рассчитывать на сохранение роли бюджета в качестве драйвера российской экономики в среднесрочной перспективе. В постоянных ценах данный «отрыв» расходов от динамики доходов (имеющей тенденцию к незначительному росту из-за планомерного увеличения налоговой нагрузки в течение последних лет) хорошо заметен на рис. 1 (в долях ВВП ситуация схожа). Начиная с 2023 г. объем финансирования бюджетных расходов в I квартале вышел из сложившего ранее «диапазона трат» (2,2–3,1 трлн руб. в ценах 2011 г.), а в 2025 г. сдвинулся на новый, еще более высокий уровень (почти 3,8 трлн руб.).

Во-вторых, поступления в федеральный бюджет в I квартале года складываются еще под влиянием предыдущего года, который для России был завершен на оптимистичной ноте (4,1% темп роста ВВП, низкий уровень безработицы, стабилизация уровня инфляции и ключевой ставки). Дело в том, что в течение I квартала в бюджет были уплачены НДС и налог на прибыль, рассчитанные на основе налоговых баз прошлого квартала/года соответственно. С месячным лагом сказываются на доходах бюджета поступления от НДПИ, а значит, начавшееся в апреле резкое снижение цен на нефть полноценно отразится в бюджетной статистике лишь в мае. Следовательно, можно предположить, что набирающее темпы торможение российской экономики, а также замедление роста мирового ВВП в первую очередь вследствие ухудшающихся условий внешней торговли будут усиливать давление на доходы федерального бюджета начиная со II квартала 2025 г.

Девальвация рубля хотя бы до уровней, на которых формировались бюджетные проектировки (96,5 руб./долл.), способна частично компенсировать потери федерального бюджета от снижения экспортной цены российской нефти (напомним, что в бюджете заложена среднегодовая цена в размере 69,7 долл./барр.). Другими словами, в текущих условиях цена барреля нефти, экспортируемой Россией, не превышает 5 тыс. руб., в то время как в бюджете предусмотрен среднегодовой уровень данной цены в 6,7 тыс. руб., а значит, определенный потенциал для использования девальвации рубля в фискальных целях у финансовых властей страны имеется. В то же время остается неясным, насколько оправданно прибегать к данной тактике в условиях повышенной инфляции, так как снижение покупательной способности рубля по отношению к другим валютам, как показывает предыдущий российский опыт, способно подстегнуть инфляцию.

На наш взгляд, при существующей структуре российской экономики и текущих «настройках» финансовой системы возвращение цены на нефть на приемлемые для бюджета уровни (более 70 долл./барр.) является обязательным условием выполнения заложенного в бюджет прогноза по нефтегазовым доходам. Однако высокая неопределенность на нефтяном рынке в первую очередь из-за решения ОПЕК+ увеличить добычу (в мае на рынке дополнительно появится 411 тыс. барр./сутки) дополняется рисками дальнейшего снижения спроса из-за начатых США торговых войн и геополитической ситуации вокруг России и Ирана. Вероятно, все эти факторы сохранят свое влияние до конца весны, а значит, ценовой отскок на рынке нефти может начаться только после прояснения ситуации в данных вопросах.

Также важно подчеркнуть, что компенсировать выпадение сырьевых доходов бюджета за счет «сверхожидаемого» (больше, чем запланировано в бюджете) роста ненефтегазовых поступлений, как это было, например, в 2023 г., едва ли получится, поскольку и ожидания по данным категориям доходов изначально были высоки (согласно Закону о федеральном бюджета № 419-ФЗ от 30.11.2024 ненефтегазовые доходы в 2025 г. должны вырасти до 13,7% ВВП против 12,8% ВВП по итогам 2024 г.), и условия внешней торговли складываются заметно хуже параметров, заложенных в среднесрочном социально-экономическом прогнозе, на которых был сверстан российский бюджет. Более того, если НДС традиционно является сильно коррелированным с ВВП налогом, а, следовательно, можно рассчитывать на его ненулевой прирост в реальном выражении по итогам текущего года, что, в свою очередь, означает лишь незначительное «отставание» от запланированных уровней (15,5 трлн руб.), то довольно оптимистичные бюджетные ожидания практически удвоения поступлений налога на прибыль в федеральный бюджет вследствие повышения ставки с 20% до 25% (что в номинальном выражении эквивалентно поступлениям в 2025 г. налога на прибыль в сумме 4,0 трлн руб., прирост относительно 2024 г. составит 1,8 трлн руб.) могут не оправдаться.

Дело в том, что тенденция к сокращению числа прибыльных организаций уже начала проявлять себя в прошлом году: доля убыточных компаний по итогам 2024 г., по данным Росстата, выросла до 25,5% против 24,7% годом ранее. Более того, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов МСП, кредитных и некредитных финансовых организаций, государственных (муниципальных) учреждений) в действующих ценах сократился почти на 7% относительно уровня 2023 г. С учетом наблюдаемых процессов в российской экономике указанная тенденция не только сохранится, но и ускорится в текущем году. Поэтому недополучение запланированных объемов доходов от налога на прибыль в 2025 г. является, на наш взгляд, не менее важным и более реалистичным риском для российского бюджета, чем возросшая вероятность выпадающих нефтегазовых поступлений.

Кроме того, как отмечается в научной литературе, налог на прибыль играет «искажающую» роль, его повышение негативно влияет на уровень инвестиций компаний, на решение о выборе источника финансирования, на дивидендную политику, на решение о выборе организационно-правовой формы и др.1 Другими словами, рост ставки налога на прибыль ухудшает оценки долгосрочной рентабельности российских компаний, находящихся на общем режиме налогообложения, что в условиях рецессии или около-нулевой динамики экономического роста может привести к постепенному сокращению налоговой базы в реальном выражении в темпах больших, чем способен компенсировать прирост налоговой ставки.

Определенным подспорьем для федерального бюджета в 2025 г. будут оставаться растущие поступления от утилизационного сбора (которые по итогам прошлого года превысили 1,1 трлн руб.), а также дивиденды от го-скомпаний и разовые поступления от иностранного бизнеса за выход из российской юрисдикции. Суммарно по этим статьям доходов можно ожидать поступлений по итогам текущего года в диапазоне 1,7–2,0 трлн руб.

При сохранении набранных в I квартале темпов роста расходов федерального бюджета можно ожидать ежемесячного увеличения размера дефицита на 1–1,5 трлн руб. в течение всего II квартала. Однако есть все основания (как со стороны макроэкономических условий, графика налоговых платежей, так и геополитической обстановки) полагать, что во втором полугодии ситуация развернется и динамика доходов частично «наверстает» образовавшееся отставание от темпов кассового исполнения расходных обязательств.

Дефицит федерального бюджета, зафиксированный по итогам I квартала 2025 г. в объеме 2,2 трлн руб., не отражает в полной мере всех упомянутых выше обстоятельств (которые проявились в конце марта – начале апреля текущего года) и имеет явную тенденцию к росту. Основным источником погашения дефицита бюджета остаются государственные заимствования: за I квартал внутренний госдолг, по данным Минфина России, вырос на 1 трлн руб. до 24,7 трлн руб. При текущей рыночной конъюнктуре в условиях, когда интерес к госдолгу подогревается ожиданием решения ЦБ РФ по снижению ключевой ставки, Минфин России пока вполне успешно размещает облигации федерального займа с фиксированной доходностью.

По состоянию на 1 апреля 2025 г. средства ФНБ не тратились, а значит, после курсовой переоценки остатки суверенных активов составляют порядка 11,8 трлн руб. В то же время ликвидная часть ФНБ на текущий момент не превышает 3,3 трлн руб., что, с одной стороны, вполне достаточно, чтобы Минфину России не беспокоиться об источнике средств для компенсации выпадающих нефтегазовых доходов бюджета, а с другой, – в случае затянувшегося падения цен на нефть и укрепляющегося рубля может быть израсходовано в течение одного года.