Исполнение регионального бюджета Вологодской области в 2016 году: мнимые и реальные итоги

Автор: Поварова Анна Ивановна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 2 (94), 2018 года.

Бесплатный доступ

В июне 2017 года Законодательное Собрание Вологодской области приняло закон об исполнении регионального бюджета за 2016 год. Проблема бюджетного дисбаланса в последние годы носит характер одной из самых насущных в экономической жизни Вологодской области и уже этим заслуживает самого пристального внимания. В практической трактовке изменение условий функционирования регионального бюджета привело к смене целей бюджетной политики: если в 2008-2010 годах отправным положением основных направлений бюджетной политики считалась поддержка социально-экономического развития области, то начиная с 2011 года - это обеспечение долгосрочной сбалансированности и устойчивости бюджета. В результате, как показали итоги проведенного исследования, бюджетная политика является не инструментом активного воздействия на перестройку региональной экономики, а набором мер реактивного характера, направленных на достижение профицита бюджета ценой оптимизации всех видов расходов. Важнейшим недостатком отчета, по нашему мнению, явилось отсутствие критической оценки итогов исполнения регионального бюджета. Взамен - апология успехов, которые при внимательном рассмотрении оказались сомнительными. Статья продолжает цикл публикаций Федерального государственного бюджетного учреждения науки «Вологодский научный центр Российской академии наук» по итогам формирования и исполнения регионального бюджета Вологодской области. Цель настоящего исследования заключалась в попытке выяснить, что стоит за цифрами бюджетного процесса в 2016 году, насколько бюджетная консолидация способствовала снятию остроты долговой проблемы региона. Научная новизна данной работы определяется комплексным анализом, позволившим дать оценку исполнения бюджета во взаимоувязке с целями и задачами бюджетной политики, а также макроэкономическими показателями и выработать конкретные предложения о мерах по усилению сбалансированности не только бюджета Вологодской области, но и бюджетов российских регионов. Главный вывод состоит в том, что достижение профицита не может интерпретироваться как обеспечение долгосрочной сбалансированности и устойчивости бюджета. На наш взгляд, задача создания предпосылок для будущего развития и повышения качества жизни общества должна стать приоритетнее задачи достижения профицитного бюджета. Материалы статьи могут быть использованы региональными органами власти и управления при разработке бюджетной политики, специалистами в сфере финансов, студентами, научными работниками.

Региональный бюджет, доходы, расходы, профицит, кредиты, государственный долг, долговая нагрузка, межбюджетные отношения

Короткий адрес: https://sciup.org/147111549

IDR: 147111549 | УДК: 336.146 | DOI: 10.15838/ptd/2018.2.94.6

Execution of the regional budget of the Vologda oblast in 2016: imaginary and real results

In June 2017, the Legislative Assembly of the Vologda Oblast adopted alawonregional budget execution for the year 2016. The problem of budget imbalance in recent years is one of the most urgent in the economic life of the Vologda Oblast and already deserves close attention. In practical interpretation, the change in the conditions of the regional budget has led to a change in the objectives of budget policy: if in 2008-2010, the starting point of the main directions of budget policy was considered to be support for the socio-economic development of the region, then starting in 2011 - it is to ensure long-term balance and stability of the budget. As a result, according to the findings of the study, budget policy is not an instrument of active influence on the restructuring of the regional economy, but a set of reactive measures aimed at achieving a budget surplus by optimizing all types of costs. The most important drawback of the report, in our opinion, was the lack of a critical assessment of the results of the regional budget. Instead, it was the apology of the success, which on closer examination turned out to be questionable. The article continues the series of publications of Vologda Research Center of the Russian Academy of Sciences on the results of the formation and execution of the regional budget of the Vologda Oblast. The purpose of this study was to try and find out what is behind the figures of the budget process in 2016, how budget consolidation contributed to the alleviation of the severity of the debt problem in the region. The scientific novelty of this work is determined by a comprehensive analysis, which allowed us to evaluate the budget performance in conjunction with the goals and objectives of the budget policy, as well as macroeconomic indicators, and to develop specific proposals on measures to strengthen the balance not only of the budget of the Vologda Oblast, but also the budgets of Russian regions. The main conclusion is that achieving a surplus cannot be interpreted as ensuring a long-term balance and sustainability of the budget. In our view, the task of creating preconditions for future development and improving the quality of society’s life should becomea priority task of achieving a surplus budget. The materials of the article can be used by regional authorities and management in the development of budget policy, by experts in the field of finance, by students and researchers.

Текст научной статьи Исполнение регионального бюджета Вологодской области в 2016 году: мнимые и реальные итоги

По данным Счетной палаты РФ, в бюджетах регионов в 2015 году было предусмотрено только 63% средств, требуемых для финансового обеспечения реализации указов9. Бывший заместитель министра экономики А.Н. Клепач еще в 2013 году заявлял, что для выполнения всех указов российская экономика должна расти на 7% в год, а для обещанного роста зарплат бюджетников – хотя бы на 4%10.

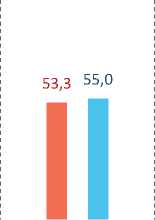

Формальное выполнение отдельных положений указов не способствовало повышению качества жизни россиян: уровень бедности в 2016 году был выше, чем в 2012 году (рис. 5) .

Анализируя итоги реализации указов В.В. Путина, трудно не согласиться с выводом экспертов Центра Сулакшина о «провале майских обещаний», продуцированном точечным воздействием, которое устраняет лишь видимые проявления имеющихся проблем, но не их причины [9].

И, наконец, решение четвертой задачи бюджетной политики Вологодской области в

РФ Вологодская область

Рис. 5. Численность населения с доходами ниже прожиточного минимума в 2012–2016 гг., % от общей численности населения

Источник: данные Росстата.

2016 году заключалось в эффективном управлении государственным долгом.

Долговая политика является составной частью бюджетной политики. В научной литературе под управлением госдолгом понимается система действий государственных органов по регулированию его величины, структуры и стоимости обслуживания. Эффективность проводимой долговой политики предопределяется обеспечением экономически безопасного уровня задолженности, минимизации стоимости обслуживания долго- вых обязательств, своевременным и полным возвратом долга, усилением инвестиционной направленности заимствований [10; 11; 12].

Основным результатом долговой политики, проводимой Правительством Вологодской области в 2016 году, стало ослабление долгового бремени: впервые после 2009 года объем государственного долга сократился на 3,2 млрд руб., или на 9%, по сравнению с 2015 годом (рис. 6) .

Вместе с тем долговая нагрузка 11 , находясь на экономически безопасном уровне 12 , остается высокой и составляет две трети собственных доходов бюджета. По нашим расчетам, уже в 2017 году на погашение заимствований необходимо будет направить 32% собственных доходов, что не позволит в полной мере профинансировать важнейшие направления жизнеобеспечения вологжан. Надо сказать и о том, что сокращение долговой нагрузки Вологодской области отражает общероссийские тенденции, однако ее уровень существенно выше среднего уровня по субъектам СЗФО 13 и России 14 (табл. 10) .

Каким образом удалось уменьшить как абсолютный, так и удельный государственный долг области? По мнению аналитиков

Рис. 6. Динамика государственного долга Вологодской области в 2008–2016 гг.

Источники: данные Министерства финансов РФ, Федерального казначейства; расчеты автора.

Таблица 10. Государственный долг субъектов СЗФО в 2015–2016 гг.

|

Субъект |

2015 год |

2016 год |

||

|

млрд руб. |

к собственным доходам, % |

млрд руб. |

к собственным доходам, % |

|

|

г. Санкт-Петербург |

14,7 |

3,5 |

13,8 |

3,0 |

|

Ленинградская область |

9,6 |

10,2 |

6,2 |

6,2 |

|

Ненецкий АО |

1,0 |

6,5 |

3,6 |

31,7 |

|

Мурманская область |

20,7 |

46,0 |

20,7 |

40,7 |

|

Новгородская область |

15,4 |

79,5 |

15,4 |

68,5 |

|

Вологодская область |

34,3 |

97,0 |

31,2 |

71,3 |

|

Калининградская область |

20,4 |

75,6 |

21,2 |

73,2 |

|

Республика Коми |

33,8 |

68,2 |

41,8 |

78,4 |

|

Архангельская область |

37,5 |

80,8 |

41,0 |

90,3 |

|

Псковская область |

13,3 |

100,7 |

14,8 |

98,5 |

|

Республика Карелия |

21,3 |

119,6 |

22,6 |

115,1 |

|

СЗФО |

222,0 |

28,5 |

232,2 |

27,5 |

|

СЗФО (без г. Санкт-Петербурга) |

207,3 |

57,2 |

218,5 |

56,0 |

|

Российская Федерация |

2318,6 |

36,2 |

2352,9 |

33,9 |

Источники: данные Минфина РФ; Федерального казначейства; расчеты автора.

Таблица 11. Динамика расходов регионального бюджета Вологодской области в 2014–2016 гг., млн руб.

|

Расходы |

2014 год |

2015 год |

2016 год |

2016 год к 2014 году, % |

|||

|

номинальные |

реальные* |

номинальные |

реальные* |

номинальные |

реальные* |

||

|

Всего |

49046 |

60818 |

48047 |

53812 |

50695 |

103,4 |

83,4 |

|

Общегосударственные вопросы |

2330 |

2889 |

2193 |

2456 |

2388 |

102,5 |

82,7 |

|

Национальная экономика |

9020 |

11185 |

8293 |

9288 |

9104 |

100,9 |

81,4 |

|

– сельское хозяйство |

2431 |

3014 |

2322 |

2601 |

1885 |

77,5 |

62,5 |

|

– дорожное хозяйство |

4753 |

5894 |

3991 |

4469 |

5303 |

111,6 |

90,0 |

|

ЖКХ |

947 |

1174 |

1647 |

1845 |

1632 |

172,3 |

139,0 |

|

Социальная сфера, всего |

32789 |

40659 |

32054 |

35901 |

33639 |

102,6 |

82,7 |

|

– образование |

13381 |

16592 |

11095 |

12427 |

11220 |

83,8 |

67,6 |

|

– культура |

767 |

951 |

573 |

641 |

571 |

74,4 |

60,0 |

|

– здравоохранение |

7717 |

9569 |

8150 |

9128 |

8579 |

111,2 |

89,7 |

|

– социальная политика |

10661 |

13220 |

11821 |

13239 |

13063 |

122,5 |

98,8 |

|

– физкультура и спорт |

263 |

327 |

416 |

465 |

206 |

78,3 |

63,0 |

* В ценах 2016 года.

Источники: данные Федерального казначейства, Росстата; расчеты автора.

журнала «Эксперт Северо-Запад», это произошло за счет «увеличения эффективности расходования бюджетов и качества управления госдолгом» [13]. Однако проведенный нами анализ позволяет сделать иные выводы.

Во-первых, в течение 2014–2016 годов Правительством Вологодской области был заключен ряд соглашений с Министерством финансов РФ о предоставлении бюджетных кредитов из федерального бюджета на замещение рыночного долга15. Условия получения бюджетных кредитов оказались довольно жесткие: к началу 2017 года уровень дефици- та бюджета не должен превышать 10%, а размер рыночного долга составлять 29% объема собственных доходов бюджета.

Условия соглашений выполнялись в первую очередь путем сокращения расходов регионального бюджета: с 2014 по 2016 год их инфляционное обесценение составило 10 млрд руб., или 17% (табл. 11) .

В наибольшей степени секвестр затронул отрасли социальной сферы (17%) и национальной экономики (19%). При этом расходы на сельское хозяйство, образование, культуру и спорт даже в номинальном выражении сократились на 16–26%. Отрицательный тренд ключевых направлений финансирования указывает на ограничение роли бюджета в создании условий для экономического роста и развития человеческого капитала, поэтому вряд ли имеет смысл говорить об эффективности бюджетных расходов.

К примеру, среди регионов Северо-Запада РФ в Вологодской области отмечалось самое сильное падение расходов на образование, как в номинальном, так и в реальном измерении (табл. 12) .

Пожалуй, наиболее ярким отражением неэффективного управления расходами и рестрикционной сущности регионального бюджета служат структурные диспропорции его расходной части. После вступления в силу «майских» указов первоочередным источником сокращения расходов для обеспечения финансирования мероприятий в рамках указов были выбраны бюджетные инвестиции. В результате по итогам 2016 года текущие расходы в десятки раз превысили расходы, направленные на развитие, отдача от которых в будущем могла бы улучшить экономическое положение региона (рис. 7).

При рассмотрении ситуации в субъектах СЗФО можно увидеть, что в Вологодской области отмечался самый интенсивный спад бюджетных инвестиций после Новгородской области и Республики Коми (табл. 13) .

Необходимо подчеркнуть, что часть бюджетных инвестиций финансировалась за счет средств федерального бюджета, объем которых в 2016 году в регионах СЗФО и Вологодской области сократился на 40% к уровню

Таблица 12. Расходы региональных бюджетов субъектов СЗФО на образование, млн руб.

|

Субъект |

2014 год |

2016 год |

2016 год к 2014 году, % |

||

|

номинальные |

реальные |

номинальные |

реальные |

||

|

Ненецкий АО |

1534 |

1919 |

4252 |

277,2 |

221,6 |

|

Ленинградская область |

17193 |

21457 |

26111 |

151,9 |

121,7 |

|

г. Санкт-Петербург |

101476 |

128367 |

117699 |

116,0 |

91,7 |

|

Новгородская область |

5464 |

6754 |

5844 |

107,0 |

86,5 |

|

Мурманская область |

13174 |

16296 |

13222 |

100,4 |

81,1 |

|

Псковская область |

5326 |

6721 |

5355 |

100,5 |

79,7 |

|

Республика Коми |

18938 |

23502 |

17655 |

93,2 |

75,1 |

|

Республика Карелия |

7657 |

9433 |

6849 |

89,4 |

72,6 |

|

Архангельская область |

20096 |

25321 |

17570 |

87,4 |

69,4 |

|

Калининградская область |

10167 |

12942 |

8945 |

88,0 |

69,1 |

|

Вологодская область |

13381 |

16592 |

11220 |

83,8 |

67,6 |

|

СЗФО |

214405 |

269293 |

234723 |

109,5 |

87,2 |

|

Российская Федерация |

1807451 |

2246662 |

1880774 |

104,1 |

83,0 |

Источники: данные Федерального казначейства, Росстата; расчеты автора.

Таблица 13. Инвестиции региональных бюджетов субъектов СЗФО в 2011 и 2016 гг., млн руб.

|

Субъект |

Региональные инвестиции |

Субсидии из федерального бюджета* |

||||||

|

2011 год |

2016 год |

2016 год к 2011 году, % |

2011 год |

2016 год |

2016 год к 2011 году, % |

Доля средств, полученных субъектом, % |

||

|

2011 год |

2016 год |

|||||||

|

Республика Карелия |

1439,7 |

2910,5 |

202,2 |

399,8 |

329,9 |

82,5 |

2,3 |

3,1 |

|

Мурманская область |

952,4 |

1261,2 |

132,4 |

421,8 |

150,0 |

35,6 |

2,5 |

1,4 |

|

Ненецкий АО |

1246,6 |

1603,0 |

128,6 |

42,8 |

0,3 |

0,7 |

0,2 |

0,003 |

|

Псковская область |

1409,6 |

1783,6 |

126,5 |

833,9 |

633,3 |

75,9 |

4,8 |

5,9 |

|

Ленинградская область |

3248 |

3833,9 |

118,0 |

366,2 |

117,7 |

32,1 |

2,1 |

1,1 |

|

Калининградская область |

7662,7 |

8954,4 |

116,9 |

11589,4 |

8950,3 |

77,2 |

67,4 |

83,2 |

|

г. Санкт-Петербург |

87868,3 |

86840,0 |

98,8 |

1584,8 |

0 |

х |

9,2 |

0 |

|

Архангельская область |

3213,4 |

2439,8 |

75,9 |

1415,8 |

124,8 |

8,8 |

8,2 |

1,2 |

|

Вологодская область |

2881,0 |

1399,1 |

48,6 |

235,4 |

140,5 |

59,7 |

1,4 |

1,3 |

|

Новгородская область |

1325,6 |

570,9 |

43,1 |

200,1 |

212,2 |

106,0 |

1,2 |

2,0 |

|

Республика Коми |

2874,2 |

814,1 |

28,3 |

111,0 |

100,7 |

90,7 |

0,6 |

0,9 |

|

СЗФО |

114121,5 |

112410,5 |

98,5 |

17201,0 |

10759,8 |

62,6 |

100,0 |

100,0 |

|

Российская Федерация |

790948,0 |

602948,9 |

76,2 |

150110,8 |

82921,7 |

55,2 |

х |

х |

* Субсидии из федерального бюджета на софинансирование капиталовложений. Источники: данные Федерального казначейства; расчеты автора.

Рис. 7. Текущие и капитальные расходы регионального бюджета Вологодской области в 2011–2016 гг., млрд руб.

* Без учета расходов на экономику, ЖКХ и капиталовложений.

Источник: расчеты автора по данным Федерального казначейства.

2011 года. При этом софинансирование региональных капиталовложений носило выраженный селективный характер. Если в 2011 году 67% федеральных субсидий на инвестиционные цели получала Калининградская область, то в 2016 году ее доля увеличилась до 83%, а в подавляющем большинстве субъектов Северо-Запада наблюдались противоположные процессы. Таким образом, межбюджетная политика федерации избирательно воздействует на поддержку одного региона в ущерб другим территориям.

Общий тренд инвестиционной составляющей региональных бюджетов не позволяет рассматривать расходы бюджета как основной инструмент воздействия на решение задач экономического развития. По мнению экспертов, экономия на бюджете развития снижает маневренность бюджета, затрудняет будущее восстановление и лишает возможности экономического роста через два – три года [14; 15].

В результате бюджетной консолидации впервые после 2008 года региональный бюджет Вологодской области был исполнен с профицитом 4,8 млрд руб., при этом размер профицита оказался наибольшим с 2000-х годов.

Во-вторых, результаты сопоставления динамики собственных доходов и собственных расходов16 регионального бюджета также не дают повода делать вывод об эффективности управления расходами.

По итогам 2016 года прирост расходов был меньше уровня инфляции и почти в шесть раз меньше прироста доходов, впрочем, тенденция опережающего роста доходов прослеживалась в течение всего анализируемого периода, за исключением 2013 года (рис. 8) .

Закономерно встает вопрос: куда же направлялся прирост собственных доходов, который в 2016 году составил 8,3 млрд руб. против уровня 2015 года? Значит, у региональных властей имелась реальная возможность дополнительно профинансировать многие направления бюджетирования, однако фактические расходы были увеличены всего на 1,6 млрд руб.

Дело в том, что в 2016 году региону необходимо было вернуть 15,3 млрд руб. долгов по ранее привлеченным заимствованиям. При этом 5 млрд руб., или более трети задолженности, погашено за счет собственных доходов (табл. 14) .

Следовательно, 60% прироста собственных доходов было направлено на уплату долга, а не на дополнительное финансирование расходных обязательств.

В-третьих, можно ли связывать снижение долгового бремени региона с повышением качества управления долгом?

-5

-10

Доходы Расходы Индекс потребительских цен

Рис. 8. Темпы прироста собственных доходов и расходов регионального бюджета Вологодской области в 2012–2016 гг., % к предыдущему году

Источник: расчеты автора по данным Федерального казначейства.

Таблица 14. Задолженность регионального бюджета по займам и источники ее погашения

|

Показатель |

2016 год, млн руб. |

|

Собственные доходы бюджета за 2016 год |

43721,6 |

|

Собственные доходы бюджета за 2015 год |

35418,3 |

|

Изменение (рост) |

+8303,3 |

|

Задолженность по привлеченным займам |

15269,9 |

|

Источники погашения задолженности: |

|

|

- банковские кредиты |

1572,1 (10,3%) |

|

- бюджетные кредиты |

8657,0 (56,7%) |

|

- собственные доходы бюджета |

5040,8 (33%) |

|

Источник: расчеты автора по данным Федерального казначейства. |

|

С одной стороны, динамика госдолга и расходов на его обслуживание позволяет утвердительно ответить на этот вопрос. Действительно, за счет федеральных кредитов Правительству Вологодской области удалось не только снизить долговую нагрузку, но и на треть минимизировать процентные платежи (рис. 9) .

С другой стороны, качественные характеристики стоимости обслуживания долга не позволяют говорить о повышении эффективности его регулирования. Так, в 2016 году общий объем финансирования таких важнейших направлений жизнеобеспечения вологжан, как коммунальное хозяйство, благоустройство, амбулаторная и скорая медицинская помощь, молодежная политика, спорт, составил 1060 млн руб., то есть на треть меньше, чем объем одних процентных расходов.

Кроме того, по такому важному показателю качества долговой политики, как доля

^^е Млн руб. = Темп роста, %

Рис. 9. Динамика расходов регионального бюджета Вологодской области на обслуживание государственного долга в 2012–2016 гг.

Источники: данные Федерального казначейства; расчеты автора.

расходов на обслуживание госдолга в совокупных расходах бюджета, Вологодская область занимала нижние позиции в рейтинге субъектов СЗФО. Хотя данный показатель не

Таблица 15. Расходы региональных бюджетов субъектов СЗФО на обслуживание государственного долга в 2015–2016 гг.

Таким образом, результаты анализа показали, что решение задачи эффективного управления государственным долгом было сведено главным образом к взаимодействию с федеральным центром по вопросам трансформирования структуры заимствований. Ценой выделения долгового финансирования из федерального бюджета стала фронтальная оптимизация расходов и использование масштабной суммы собственных доходов на погашение рыночных долгов в ущерб социально-экономическому развитию области. К такой оценке добавим полное отсутствие инвестиционной направленности заимствований, а ведь еще в 2015 году В.В. Путин весьма конкретно говорил об этом: «Бюджетные займы нужно направлять туда, где будут созданы новые рабочие места, где будут созданы условия для того, чтобы возникали новые производства, новые технологии переносились и новая инфраструктура создавалась, чтобы вложенные средства генерировали доходы, из которых можно будет и вернуть кредитные ресурсы, и полу- чить дополнительные деньги в региональные бюджеты»18.

Подводя итоги, резюмируем, что достижение профицита и частичное ослабление долговой нагрузки в 2016 году явилось серьезным шагом на пути финансового оздоровления регионального бюджета Вологодской области. В то же время эти краткосрочные успехи вряд ли смогут обеспечить долгосрочную сбалансированность бюджета, заявленную в качестве основной цели бюджетной политики. Как показывает практика, не только долгосрочные, но и краткосрочные цели не выдерживают проверки действительностью. Региональный бюджет корректируется по несколько раз в год, что уже стало нормой и не позволяет говорить о стабильности бюджетных проектировок. Фактическое исполнение бюджета отличается от утвержденного законом. Достаточно сказать, что при масштабной оптимизации расходов общая сумма неиспользованных ассигнований регионального бюджета за 2016 год составила 2,6 млрд руб.

Кредитование из федерального бюджета также следует признать кратковременной мерой, а не нормой межбюджетного регулирования. В противном случае продолжение долгового кризиса станет ожидаемым вариантом развития событий.

В самом Бюджетном кодексе РФ сбалансированность ограничивается краткосрочными методами (на один финансовый год), что свидетельствует об отсутствии механизма обеспечения долгосрочной сбалансированности и устойчивости бюджетной системы. Ни в одном нормативном акте не только регионального, но и федерального уровня не определено, что понимается под устойчивостью бюджета, какие параметры ее характеризуют и каковы их пороговые значения.

В долгосрочной перспективе только через развитие экономики, устранение ее структурных дефектов могут быть решены бюджетные проблемы. К сожалению, за прошедшие пять лет региональная экономика не продемонстрировала видимых успехов в преодолении структурных диспропорций, наоборот, они усилились, прежде всего в налоговой сфере: в 2016 году доля Череповецкого металлургического комбината в формировании прибыли и налога на прибыль повысилась в три раза к уровню 2012 года. Базовое предприятие по-прежнему реализовало более половины промышленной продукции, произведенной в Вологодской области (рис. 10) .

Объем отгруженной продукции

2012 2016

22,6

Налог на прибыль

Рис. 10. Удельный вес ЧерМК в экономике Вологодской области в 2012 и 2016 гг., %

Источники: данные Росстата, ФНС; расчеты автора.

На этом фоне осторожные заявления Правительства области о промышленной дивер-сификации19 выглядят преждевременными.

Выделяя изъяны региональной бюджетной политики, мы должны осознавать, что за все годы рыночных реформ в России так и не было устранено ключевое структурное противоречие бюджетной системы, имеющее в своей основе неадекватное распределение доходных и расходных полномочий между уровнями публичной власти. В результате большинство регионов испытывает острую нехватку средств. По словам д-ра экон. наук Е.М. Бухвальда, в ходе реформы федеративных отношений, проведенной в 2000-х годах, «многие устоявшиеся представления о сути и принципах российского федерализма оказались выхолощенными, в ней не были глубоко отражены проблемы реализации баланса интересов федерального центра, последовательного экономического выравнивания регионов на основе выявления причин их неравенства и путей его преодоления» [16].

Как видится, первоочередной задачей федерального центра должно стать не долговое финансирование регионов, а проведение полномасштабной инвентаризации полномочий.

На наш взгляд, необходимо изменить в межбюджетном взаимодействии центра и территорий следующее:

-

1) увеличить с 28 до 50% долю дотаций на выравнивание бюджетной обеспеченности в общем объеме трансфертов, передаваемых регионам;

-

2) не сокращать процент отчислений20, а оставлять в региональных бюджетах весь собранный на территории региона налог на прибыль;

-

3) по примеру Германии [17] распределять часть федерального налога на добав-

- ленную стоимость между субъектами РФ на том основании, что добавленная стоимость создается в регионах;

-

4) начать поэтапное реформирование подоходного налогообложения физических лиц путем введения дифференцированных ставок, действующих в большинстве стран мира; экспериментально апробировать повышение налоговой ставки на сверхдоходы олигархата [18] (по нашим расчетам, введение прогрессии только в отношении долларовых миллиардеров способно удвоить поступления НДФЛ в бюджеты регионов);

-

5) разграничить полномочия участников бюджетного процесса: в настоящее время в РФ финансовые органы исполнительной власти одновременно составляют проект бюджета и организуют его исполнение, что влечет возникновение конфликта интересов; в зарубежных странах, к примеру в США, составление проекта бюджета относится к компетенции Административно-бюджетного управления при

Президенте, а исполнение – к полномочиям Министерства финансов [19];

-

6) не пролонгировать проведение политики трансформации регионального рыночного долга в бюджетный, а реструктурировать на срок до 10 лет задолженность субъектов РФ, имеющих высокую долговую нагрузку;

-

7) увеличить трансферты регионам на реализацию инвестиционных проектов, обеспечив при этом транспарентность распределяемых средств.

И конечно же необходимо законодательно закрепить меры ответственности федеральных и региональных органов управления за неэффективное исполнение как доходов, так и расходов бюджета. Одной из важнейших задач бюджетной политики следует рассматривать повышение качества финансового контроля за «законностью, эффективностью, рациональностью, целесообразностью использования бюджетных средств» [20].

Список литературы Исполнение регионального бюджета Вологодской области в 2016 году: мнимые и реальные итоги

- Зубаревич Н.В. Региональная проекция нового российского кризиса//Вопросы экономики. 2015. № 4. С. 37-52.

- Ильин В.А., Поварова А.И. Недостатки налогового администрирования крупного бизнеса и их влияние на региональные бюджеты//Экономика региона. 2017. № 1. С. 25-37 DOI: 10.17059/2017-1-3

- Ильин В.А., Поварова А.И. Эффективность государственного управления 2000-2015. Противоречивые итоги -закономерный результат. Вологда: ИСЭРТ РАН, 2016. 304 с.

- Поварова А.И. Взаимоотношения металлургических комбинатов с бюджетом: долги растут, налоги падают//Экономические и социальные перемены: факты, тенденции, прогноз. 2014. № 6. С. 159-182 DOI: 10.15838/esc2014.6.36.13

- Синельников-Мурылев С.Г., Мамедов А.А. Региональные бюджеты -2015: три способа решения проблемы дефицита. URL: http://www.forbes.ru/mneniya-column/vertikal/272987

- Revenue Statistics -Comparative tables. OECD. URL: http://stats.oecd.org/viewhtml.aspx?datasetcode=REV&lang=en

- Административная реформа и сокращение контрольно-надзорных функций/Научно-исследовательский университет «Высшая школа экономики». М.: НИУ ВШЭ, 2016. 38 с.

- Жигалова О.В. Подходы к оценке эффективности достижения целевых показателей «майских указов» Президента Российской Федерации//Государственная служба. 2015. № 3 (95). С. 30-33.

- Кравченко Л.И. Майские указы как имитация развития. URL: http://rusrand.ru/docconf

- Алехина Б.И. Проблемы эффективного управления государственным долгом//Финансовый менеджмент. 2012. № 13. С. 36-38.

- Кучеров А.В. Управление государственным долгом. СПб.: Литера, 2011. 132 с.

- Пономаренко Е.В. Управление государственным долгом в современной России//Вестник Российского университета дружбы народов. Серия «Экономика». № 5. 2012. С. 82-90.

- Шестаков С. Замена переменной//Эксперт Северо-Запад. 2017. № 16-19 (749).

- Домбровский Е.А. Десять шагов к сбалансированности бюджетов субъектов Российской Федерации//Финансы и кредит. 2015. № 37. С. 52-64.

- Соловьева О. Субъекты РФ экономят на развитии. URL: http://www.ng.ru/economics/2015-11-11/1

- Бухвальд Е.М. Российский федерализм на критическом рубеже развития//Вопросы экономики. 2008. № 9. С. 70-83.

- Buettner Th. The Finances of the German States. Revista catalana de dret public, 2006, no. 32, pp. 211-232.

- Селезнев А.З. Однолетний бюджет на 2016 год в свете опыта «трехлеток» и кризисной ситуации в стране//Экономист. 2016. № 1. С. 40-45.

- Шахова Г.Я., Маненок П.Л. Анализ опыта долгосрочного Бюджетного прогнозирования в Соединенных Штатах//Бюджет. 2013. № 12. С. 89-94.

- Аветисян И.А. Проблемы повышения эффективности государственного и муниципального контроля в Российской Федерации//Проблемы развития территории. 2015. № 2 (76). С. 120-132.