Использование автоматизированных систем бухгалтерского учета и их роль при расчетах с внебюджетными фондами

Автор: Ясменко Г.Н., Свищва И.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье раскрыты преимущества использования автоматизированных систем бухгалтерского учета. Показана их роль при расчетах с внебюджетными фондами. Указаны предпосылки перехода от ведения бухгалтерского учета традиционным способом до его ведения с применением автоматизированных систем бухгалтерского учета. Рассмотрены наиболее распространенные программные обеспечения для ведения бухгалтерского учета.

Автоматизация, расчеты с внебюджетными фондами, автоматизированные системы бухгалтерского учета

Короткий адрес: https://sciup.org/140238837

IDR: 140238837

The use of automated accounting systems and their role in the calculation with extrabudgetary funds

In the article reveals the advantages of the use of automated systems of accounting. Their role in calculations with extrabudgetary funds is shown. The prerequisites are indicated. Transition from accounting. The most common software for accounting is considered.

Текст научной статьи Использование автоматизированных систем бухгалтерского учета и их роль при расчетах с внебюджетными фондами

В настоящее время научные технологии развились до такой степени, что человечество применяет автоматизацию различных процессов практически в каждой сфере своей деятельности. Не исключением также является и область бухгалтерского учета.

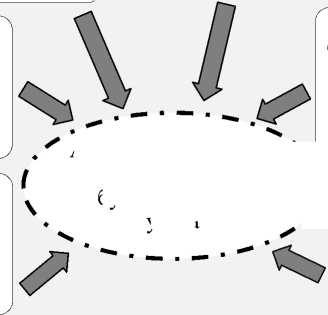

Ведь традиционное ведение бухгалтерского учета представляет собой достаточно сложный и кропотливый труд бухгалтеров, включающий множество рутинных операций, многократное повторение одних и тех же вычислительных действий, а также подготовку платежных документов и отчетов. Предпосылки перехода от ведения бухгалтерского учета традиционным способом до его ведения с применением автоматизированных систем бухгалтерского учета предоставлены на рисунке 1.

Большой объем трудоемкой и рутиной работы

Решение задач бухгалтерского учета происходит по сравнительно несложным алгоритмам, составляющим в основном арифметические и логические операции

Существование единой унифицированной базы для всех организаций (единые методы бухгалтерского учета: двойная запись, документация, оценка и _______ инвентаризация) _______

Возможность проводить бухгалтерские операции, применяя онлайн бухгалтерию, не выходя из дома через домашний Интернет

Сплошное и непрерывное отражение хозяйственных операций в бухглтерском учете, в чем нуждаются и другие управленческие

Существование необходимого кадрового потенциала для компьютерной автоматизации ч бухгалтерского учета у

Автоматизированная ‘ ч< структуры организации 7

система бухгалтерского учета

Рисунок 1 - Предпосылки автоматизации бухгалтерского учета

Применение информационных технологий позволяет вести бухгалтерский учет удобно, оперативно и практически без ошибок. Но конечно, компьютерная программа не может заменить бухгалтера, но позволит ему сэкономить время и силы, найти и устранить арифметические ошибки в учете, оценить текущее финансовое положение организации и ее перспективы. Поэтому, внедрение комплексной системы автоматизированной обработки учетно-аналитической информации, в том числе и по расчетам с органами социального страхования и обеспечения, является актуальным и перспективным направлением совершенствования бухгалтерского учета.

В настоящее время на российском рынке существует множество различных программных систем для автоматизации бухгалтерского учета, расчетов с органами социального страхования и обеспечения, что имеет большое значение, так как позволяет увеличить объем информации, получаемый по ним, а так же раскрыть взаимосвязь с иными показателями хозяйственной деятельности.

К наиболее популярным российским платформам относятся: система «1С», программное обеспечение «Парус-Предприятие», система бухгалтерского учета «Галактика ERP», система «БОСС». Преимущества и недостатки самых распространенных в настоящее время программ представлены в таблице 1.

Таблица 1 – Сравнение наиболее распространенных бухгалтерских программ

|

Название программы |

Основные достоинства программы |

Основные недостатки программы |

|

«1С» |

Ведение бухгалтерского учета практически во всех существующих направлениях, возможность ведения учета нескольких организаций, выбора различных систем налогообложения. Позволяет формировать отчеты по индивидуальным формам и с учетом установленных стандартов, законодательства. Низкая цена базового решения, простота поддержки, понятный интерфейс |

Отсутствие модульности; громоздкость и много лишних функций; новые баги в новых версиях; непредсказуемый результат обновлений (обновления выходят часто, иногда 3 раза в месяц, при обновлении добавляется функционал и исправления к багам предыдущей версии, которые почти всегда несут новые баги) |

|

«Парус» |

Предназначена для ведения бухгалтерского учета в коммерческих и государственных предприятиях. Работает в соответствии с МСФО, а также возможно преобразование накопленных данных. Ведется полный контроль над бухгалтерскими операциями. Функционал программы дает возможность настраивать систему пользователю самостоятельно. Наличие модульности. Простой и понятный интерфейс |

Возникают проблемы с работой со списками, так как выводится слишком много информации. Обновления программы зачастую происходят медленнее, чем изменения в законодательстве, что вынуждает вести учет вне программы, исправлять ошибки самостоятельно |

|

«Галактика ERP» |

Автоматизирует не только учет, а все управление. Позволяет формировать отчеты специальной формы и в соответствии с установленными стандартами. Наличие модульности. Централизованная настройка параметров системы, ее обновления, что обеспечивает безопасность и легкость администрирования. Отсутствие избыточного функционала, и одновременная его достаточность. Понятный интерфейс |

Не дает возможности составить относительно глубокий финансовый анализ на основе финансовых данных. Отсутствует функционал, необходимый для деятельности крупных корпораций. Внедрение данной программы не обеспечивает получение максимальной прибыли с минимальными затратами -функции бизнеса (выполнение бухгалтерской работы программа обеспечивает) |

|

«БОСС» (в части бухгалтерского учета -«БОСС-Бухгалтер») |

Предназначена для крупных предприятий, производственных и торговых объединений. Позволяет формировать отчеты по специфичным формам и с учетом установленных стандартов. Наличие модульности. Защита информации в форме разграничения доступа к документам |

Излишний функционал для работы на малых и средних предприятиях, так как система направлена на крупные предприятия. Недостаточная понятность, удобство интерфейса |

Информация, предоставленная в таблице 1, непосредственно указывает на то, что организация может использовать для подготовки отчетности во внебюджетные фонды любое подходящее программное обеспечение в соответствии со спецификой своей деятельности. Однако, вышеупомянутые программы распространяются на платной основе, в то время, как существуют бесплатные программные обеспечения, например, «Налогоплательщик ЮЛ», предназначенные для автоматизации процесса подготовки документов налоговой и бухгалтерской отчетности, в том числе и расчета страховых взносов. В основном, бесплатные бухгалтерские программы ориентированы на решение определенных задач, а не всего спектра вопросов бухгалтерского учета и отчетности, но и они могут весьма упростить бухгалтерскую работу в небольшой организации.

Что же касается расчетов с внебюджетными фондами, то операции по ним являются весьма трудоемкими, так как расчеты проводятся по каждому сотруднику, стандартны и требуют абсолютной безошибочности вычислительных процедур [1].

В настоящее время, работодателю дается возможность предоставлять отчетность для расчетов с внебюджетными фондами в электронном виде по телекоммуникационным каналам связи через официальный сайт Федеральной налоговой службы, с применением электронной подписи налогоплательщика. Получение сертификата ключа квалифицированной электронной подписи будет стоить работодателю не дешевле 2500 рублей.

При этом, обязательным является представление в электронном виде единого расчета по страховым взносам для работодателей, имеющих среднесписочную численность физических лиц, в пользу которых производились выплаты за предшествующий отчетный период, в размере 25 человек.

Выбирая, какое программное обеспечение установить, организация должна руководствоваться принципом рациональности бухгалтерского уче- та, то есть затраты на его ведение должны быть обоснованными и оправданными.

Формированию показателей, представляемых в отчетных формах для внебюджетных фондов, предшествует работа, состоящая в: исчислении заработной платы каждому работнику, которая является базой для начисления страховых взносов; применение по отношению к ней соответствующих тарифных ставок; формирование записей бухгалтерского учета, подтверждающих факт начисления и перечисления страховых взносов; внесение данных в учетные регистры. Как видно, процесс расчетов с внебюджетными фондами действительно весьма кропотливый, но платные автоматизированные системы бухгалтерского учета сокращают работу в данном направлении, позволяя делать автоматически следующие действия: рассчитывать сумму страховых взносов по каждому работнику на основании заработной платы, составлять карточку и анализ счета 69 «Расчеты по социальному страхованию и обеспечению», формировать отчетность, сдаваемую во внебюджетные фонды (Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения по форме 4-ФСС - в ФСС, Единый расчет по взносам - в ИФНС и другие). Бесплатные же программы позволят создать в организации лишь конечную отчетность для сдачи во внебюджетные фонды [2].

Роль автоматизации бухгалтерского учета расчетов с фондами социального страхования и обеспечения несравненно важна для любых организаций, независимо от масштабов их деятельности. Создание каждого документа для расчетов с фондами социального страхования и обеспечения ручным способом, отдельная его обработка весьма нецелесообразна, так как этому процессу свойственна трудоемкость, а также дублированность. Таким образом, автоматизация бухгалтерской работы на предприятии является неотъемлемой частью прогресса.

Список литературы Использование автоматизированных систем бухгалтерского учета и их роль при расчетах с внебюджетными фондами

- Лебедева В. И. Страховые взносы: спорные ситуации//Бухгалтерский учет. -2017. -№8. -с. 47-54.

- Павленко С.П. Страховые взносы: заполнение расчетов, методические вопросы исчисления и уплаты//Налоговая политика и практика. -2017. -№8. -с. 22-27.