Использование финансового анализа в оценке бизнеса: методические основы и работа над ошибками

Автор: Зайцева Н.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 12 (39), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151103

IDR: 170151103

Текст статьи Использование финансового анализа в оценке бизнеса: методические основы и работа над ошибками

Н.А. Зайцева профессор Международной академии оценки и консалтинга

Финансовый анализ имеет большое значение для оценки бизнеса, особенно при использовании доходного подхода, поскольку именно на основе результатов финансового анализа строится прогноз деятельности предприятия на перспективу.

Используется финансовый анализ и в случае применения сравнительного подхода:

-

• для определения рейтинга оцениваемой компании в списке компаний-аналогов;

-

• для оценки степени доверия оценщика к базе сравнения конкретного мультипликатора;

-

• для внесения необходимых корректировок, обеспечивающих условие сопоставимости оцениваемой компании и аналогов, а также обоснованности окончательной величины стоимости.

Финансовый анализ также используется и в случае применения затратного подхода, например при оценке дебиторской задолженности, запасов, незавершенной продукции и т. п., хотя и в меньшей степени.

В каждом случае используются различные методы анализа. Обычно это традиционные методы финансового анализа:

-

• горизонтальный (трендовый) метод;

-

• вертикальный (структурный) метод;

-

• метод сравнения;

-

• методы и приемы факторного анализа.

Горизонтальный (трендовый) метод позволяет проследить динамику значений тех или иных показателей за несколько лет (в оценке бизнеса это обычно три–пять лет ретроспективного периода).

Вертикальный (структурный) метод позволяет выявить структуру исследуемого объекта, например структуру затрат, активов, капитала и т. п.

Метод сравнения позволяет проводить сопоставление фактических значений показателя с плановыми показателями или данными за предыдущий период, данными конкурентов, среднеотраслевыми значениями, нормативами и т. д.

В оценке также, но в меньшей степени применяется метод факторного анализа , позволяющий выявить влияние отдельных факторов на величину результативных показателей. В оценке бизнеса обычно проводится факторный анализ объема реализации услуг и продукции, прибыли, затрат предприятия в рамках доходного подхода. Выявленные факторы и степень их влияния используются при построении прогноза денежных потоков предприятия на перспективу с учетом возможных изменений во внутренней и внешней среде.

В оценочной деятельности сложилась определенная практика применения различных методов финансового анализа (таблица 1).

Методы финансового анализа хорошо описаны в различных книгах по теории и практике анализа [1,2,4,5]. Авторы указанных книг в основном используют сложившиеся подходы к проведению финансового анализа, а также законодательную базу по финансовому анализу, например приказ Министерства экономики Российской Федерации от 01.10.1997 № 118, которым были утверждены «Методические рекомендации по разработке финансовой политики». Кроме того, существуют законодательные акты, регулирующие проведение финансо-

Таблица 1

Методы финансового анализа, используемые в оценке бизнеса

|

Методы оценки |

Методы финансового анализа |

|

Доходный метод |

Горизонтальный, вертикальный методы, метод сравнения, метод факторного анализа |

|

Сравнительный метод |

Метод сравнения |

|

Затратный метод |

Горизонтальный, вертикальный методы [6] |

вого анализа в частных случаях. Так, в отношении неплатежеспособных предприятий, управление которыми передано арбитражным управляющим, действует постановление Правительства Российской Федерации от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражными управляющими финансового анализа».

Вместе с тем исследование методического обеспечения финансового анализа показало, что в книгах и законодательных актах существуют расхождения, например:

-

1) показатели, рассчитываемые по одним и тем же формулам, называются по-разному. В качестве примера можно привести показатель, определяемый как отношение собственного капитала ко всему капиталу. Исходя из приведенной формулировки этот показатель показывает долю собственного капитала в общем капитале предприятия, поэтому в некоторых методиках он так и называется – «доля собственного капитала в общем капитале» (или активах, что одно и то же учитывая равенство валюты баланса). В других методиках этот показатель называется «коэффициентом концентрации собственного капитала» [2], «коэффициентом автономии» [5], «коэффициентом финансовой независимости» [1, 4];

-

2) показатели, называемые одинаково, рассчитываются по-разному. В качестве примера можно привести ранее используемую журналом «Эксперт» методику финансового анализа в рубрике «Главное об акциях». От большинства используемых методик этот подход отличается, в частности, тем, что сумма долей собственных и заемных средств не равна единице, т. к. из собственного капитала исключаются стро-

- ки баланса по доходам будущих периодов и резервам предстоящих расходов. По мнению специалистов журнала, здесь показываются либо накопленные предприятием денежные средства «про запас», либо накопление резервов под внутренние потребности (возмещение расходов за испорченные материальные ценности, списание безнадежной дебиторской задолженности и т. д.), поэтому они представляют задолженность предприятия самому себе. Во всех остальных методиках сумма долей собственных и заемных средств обязательно равна единице. Следовательно, данные, полученные на основании указанной методики, будут несопоставимы с данными, рассчитанными по другим методикам.

Понятно, что это представляет определенные трудности для оценщика, не являющегося большим специалистом в области финансового анализа. Как первое, так и второе из описанных разногласий особенно много путаницы вносят при применении метода сравнительного анализа, когда оценщик использует готовые данные, например по компаниям-аналогам при проведении оценки в рамках сравнительного подхода. Безусловно, выходом из сложившейся ситуации могла бы стать разработка единой методики, утвержденной государственным органом управления и Правительством Российской Федерации.

В любом случае оценщик выбирает и составляет свою методику финансового анализа, которую рекомендуется представить в приложении к отчету об оценке. Это позволит избежать упреков о введении заказчика в заблуждение (см. статью 11 Федерального закона от 29.07.1998 № 135

«Об оценочной деятельности в Российской Федерации»).

В приложении к отчету об оценке рекомендуется представить таблицу используемых коэффициентов, в которой по каждому из коэффициентов следует указать:

-

• его полное наименование;

-

• расчетную формулу (описание расчетов);

-

• информационное обеспечение расчетов (указание конкретных строк и форм бухгалтерской отчетности);

-

• экономическую интерпретацию значения коэффициента (сущность коэффициента, что он показывает);

-

• пояснения или комментарии по коэффициенту (указывается норматив (если

есть) и оценка динамики значения коэффициента).

В качестве примера можно привести таблицу 2.

Отсутствие единой методики – это так называемые внешние факторы возникновения проблем и ошибок у оценщиков. Рассмотрим внутренние факторы, т. е. ошибки, которые делают сами оценщики при проведении финансового анализа.

Первая группа ошибок связана с непониманием сущности, методики составления форм отчетности. Форма № 1 «Бухгалтерский баланс» является моментарной (моментной) формой отчетности и составляется

Таблица 2

Методика расчета показателей финансового анализа (фрагмент)

|

№ п/п |

0) О сп I Р) 0) СП $ с |

Е 0) зи СП о. е |

0) СП 0) р |

5 Н Е § § £ = |

1 ^ и ес |

|

1 |

Коэффициент текущей ликвидности |

Оборотные активы/крат-косрочные пассивы |

(ф. № 1, с. 290–230)/с. 690 |

В какой мере текущие обязательства обеспечиваются материальными оборотными средствами, т. е. сколько финансовых ресурсов, вложенных в оборотные активы, приходится на рубль текущих пассивов |

Значение коэффициента должно быть более 1, положительная тенденция – рост |

|

2 |

Коэффициент рентабельности основной деятельности |

Прибыль от реализа-ции/затраты на производство и сбыт продукции |

(ф. № 2 «прибыль от про-даж»)/(ф. № 2 себестоимость + коммунальные и управленческие расходы) |

Объем прибыли от продаж, приходящейся на рубль затрат |

Положительная тенденция – рост |

на определенную дату – на начало и конец отчетного года, поэтому в ней отражается финансовое состояние предприятия именно на эти даты . По данным формы № 1 рассчитываются показатели структуры активов, капитала, оборотного капитала, финансовой устойчивости, ликвидности, критерии неплатежеспособности. При оформлении этих показателей в таблицу в ее названии и столбцах также необходимо указывать: «на начало периода», «на конец периода».

Форма № 2 «Отчет о прибылях и убытках» является интервальной формой отчетности и составляется за определенный период (квартал, полугодие, 9 месяцев, год) накопительным итогом. В этой форме отчетности отражаются финансовые результаты деятельности предприятия за период – объем реализации, расходы и доходы от различных видов деятельности. Только по данным формы № 2 рассчитываются показатели групп рентабельности продаж и рентабельности деятельности.

Есть ряд показателей, которые рассчитываются одновременно по данным первой и второй форм отчетности – показатели оборачиваемости, рентабельности капитала, активов. Для приведения этих показателей в сопоставимый вид необходимо показатели, взятые из формы № 1, усреднить, т. е. взять данные на начало и конец анализируемого периода и найти их среднеарифметическое (если рассчитываются среднегодовые данные, то для большей точности расчетов можно брать данные за каждый квартал и находить их среднеарифметическое, особенно в случаях, когда оценщик выявляет существенные колебания в значении показателя в течение года). Результаты расчетов также заносятся в таблицу, при оформлении которой и в ее названии указывается, за какой период , а не на какую дату приводятся данные.

Из-за неверного понимания сущности этих форм отчетности при оформлении результатов финансового анализа в отчете об оценке у оценщиков появляются такие ошибки, как:

-

• неверное название таблиц и граф в них (на дату или за период);

-

• представление в одной таблице, например на определенную дату, показателей,

рассчитываемых по разным формам отчетности, например коэффициента текущей ликвидности и оборачиваемости активов;

-

• повторение указанных ошибок при графическом оформлении результатов расчетов, например представление на одном графике показателей, рассчитываемых по разным формам отчетности.

Появление второй группы ошибок обусловлено неверным описанием результатов анализа. В качестве примера разберем фразу: «В 2003 году коэффициент текущей ликвидности по сравнению с аналогичным периодом вырос на 30 процентов». В этой фразе допущено множество ошибок. Во-первых, следует говорить не о коэффициенте как некоей формуле, а о его конкретном значении. Во-вторых, коэффициент текущей ликвидности рассчитывается по данным формы № 1 и, следовательно, недопустимо говорить о его значении за год. В третьих, коэффициент текущей ликвидности – безразмерная величина и измерять изменение значения коэффициента следует как абсолютную величину, а не как относительную – в процентах, т. е. как темп роста или прироста. В четвертых, в этой фразе указано только отклонение значения коэффициента, при этом совершенно непонятно – от кого уровня, ведь в данном случае возможны как значения 1,4 и 1,7, что совершенно нормально для хозяйственной деятельности, так и 0,5 и 0,8, что может свидетельствовать о неплатежеспособности предприятия.

При анализе значения каждого коэффициента рекомендуется указывать следующее:

-

• каково значение показателя на дату анализа (или за анализируемый период), какое имеется отклонение от уровня предшествующего периода и норматива (если есть);

-

• за счет чего произошли эти изменения и как их можно оценить;

-

• как это может повлиять на перспективы предприятия (обычно указывается по группе показателей или в выводе по анализу конкретной таблицы, графика и т. п.).

Также следует давать ссылки на таблицу или график, в которых указаны данные о значении коэффициента, и название предприятия.

Учитывая эти рекомендации, приведенная фраза будет выглядеть примерно так: «По данным таблицы 1 видно, что значение коэффициента текущей ликвидности ООО «Альфа» на конец 2003 года составило 1,4, что на 0,3 выше значения данного коэффициента на начало анализируемого периода. Такую динамику значения коэффициента текущей ликвидности предприятия можно оценить как позитивную, особенно учитывая, что и на начало, и на конец 2003 года значение коэффициента текущей ликвидности ООО «Альфа» было выше установленного норматива, равного единице. Очевидно, что в деятельности предприятия произошли позитивные сдвиги, повлиявшие на его финансовое состояние».

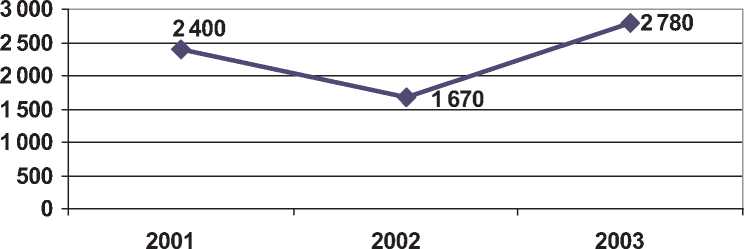

Следующая группа ошибок касается графического отражения результатов финансового анализа. В качестве примера приведем график (рис. 1).

Разберем ошибки. Во-первых, форма графика выбрана неверно. Исходя из данной формы получается, что за первое полугодие 2002 года объем реализации уже составлял около 2 000 единиц, в то время как за весь 2002 год – всего 1 670. Таким образом, в этом случае может быть представлена только столбчатая диаграмма (гистограмма или линейная), а форма графика подходит, например для котировок акций – «голубых фишек» или курса доллара, евро и т. п., иными словами, для случаев, когда есть данные за каждый день.

Во-вторых, при оформлении графика допущено множество и других ошибок: отсут- ствуют единицы измерения, имеется дублирование информации (данные указаны и по оси и над точками графика). В названии графика также содержатся ошибки: в данном случае слова «динамика» и «изменение» тождественны, поэтому следует оставить одно из них. В названии рисунка следует указать и наименование предприятия.

И последнее замечание касается названий таблиц, графиков и т. п. Очень часто они начинаются со слова «анализ», например «анализ рентабельности деятельности ООО «Омега» за 2002–3003 годы», причем это встречается не только в работах оценщиков, но и в книгах по финансовому анализу [1, с.131, 146, 180; 5, с. 50].

В словаре русского языка С.И. Ожегова [3] дается такое определение анализа – всесторонний разбор, рассмотрение. Совершенно очевидно, что в таблице, графике не проводится этого разбора, рассмотрения, а только представлены данные для анализа, поэтому недопустимо использовать понятие «анализ» в названиях графиков и таблиц.

Мы разобрали наиболее существенные и часто встречающиеся в отчетах оценщиков ошибки. Конечно, их гораздо больше. Поэтому в качестве заключения хотелось бы отметить, что оценщик должен хорошо овладеть методологией финансового анализа, разбираться не только в названиях коэффициентов и их расчетах, но и знать методику составления исходной информации – форм бухгалтерской отчетности, – владеть понятийным аппаратом финансового анализа (понятие, сущность, методы, предмет и объекты анализа, системный

Рис. 1. Динамика изменения объема реализации услуг и продукции за 2001–2003 годы

подход в анализе и т. п.), использовать методики комплексного анализа хозяйственной деятельности. Для этого необходимо постоянно повышать свою квалификацию, знакомиться с изменениями в методике составления бухгалтерской отчетности и самого финансового анализа в целом.