Использование информационных технологий в аудите

Автор: Изварина Н.Ю., Лермонтова А.А., Гутник К.Э., Никитин С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (87), 2022 года.

Бесплатный доступ

В статье рассматриваются возможности использования информационных технологий в аудите, даны примеры информационно-коммуникативных средств, используемых аудиторами. Систематизированы задачи, решаемые внедрением информационных технологий в работу аудиторской компании, представлены принципы такого аудита, проводимого с использованием информационных технологий. Представлены риски и возможности аудита с использованием информационных технологий.

Аудит, дистанционный аудит, информационные технологии, цифровизация, аудиторские процедуры в информационной среде

Короткий адрес: https://sciup.org/170192439

IDR: 170192439

Use of information technologies in audit

The article discusses the possibilities of using information technologies in auditing, provides examples of information and communication tools used by auditors. The tasks solved by the introduction of information technologies into the work of an audit company are systematized, the principles of such an audit conducted using information technologies are presented. The risks and opportunities of auditing using information technologies are presented.

Текст научной статьи Использование информационных технологий в аудите

Проводимая в настоящее время государством политика широкого доступа к информационным ресурсам и большому объему данных отчётности позволяет всем бизнес-единицами существенно сократить расходы на понимание деятельности контрагентов и анализ их основных финансовых показателей. Государством в качестве приоритетных направлений реализуется политика цифровизации бизнеса. Для ее осуществления необходимо наличие персонала, имеющего соответствующий уровень квалификации в части информационных технологий и высокий уровень гражданской ответственности. Навыки использования информационных ресурсов определяет возможности цифровизации для решения текущих и стратегических бизнес-задач компаний. Данные обстоятельства определяют коренные изменения на рынке труда, создание нестандартных форм занятости, увеличение гибкости трудовых отношений, формируют новый облик сферы труда: цифровизация экономики, глобализация, автоматизация бизнес-процессов.

Сфера услуг по оказанию аудиторских услуг не осталась в стороне от глобальных тенденций, поскольку специалисты, оказывающие такие услуги, обрабатывают большие массивы информации, пользуются доступом к информации о регистраци- онных данных по клиентам, данных по судебным делам. Ускорению процессов информатизации и их активному использованию в системе трудовых отношений послужило информационное сообщение Минфина России от 30.03.2020 № ИС-аудит-32 «Влияние эпидемиологической ситуации на организацию и оказание аудиторских услуг», определившее формат работы аудиторов в период действия карантинных мер.

Именно создание новых форм занятости, которые подразумевают отход от привычного найма на условиях рабочего времени по месту нахождения аудиторской компании, заключение трудовых договоров с дистанционными работниками-аудиторами является актуальным в данный период [4]. Проводимые изменения требуют от аудиторских компаний нестандартных решений, пересмотра стратегии, новых взглядов, новой скорости внедрения изменений и инноваций при соблюдении требований международных стандартов аудита, сохранении высокого качества аудиторских услуг, безупречной деловой репутации. Пандемия и ее последствия подтвердили устойчивость бизнес-моделей аудиторских компаний к современным вызовам, их возможность сориентироваться при наличии соответствующих трудовых и информационных ресурсов.

Кризис в связи с пандемией затронул все сферы деятельности. Введение ограничений оказало влияние на осуществление аудиторской деятельности и проведение аудиторских процедур. В условиях пандемии коронавируса COVID-19 аудит с использованием информационнокоммуникационных технологий был практически единственным способом продолжения сотрудничества. Инновационные подходы к аудиту особенно важны, так как они по-новому интерпретируют использование требований законодательств в преломлении к аудиторской практике. При переходе на дистанционный формат важно обеспечить коллектив аудиторов не только техническими средствами для работы, но и правильными установками [1]. Удаленный аудит отличается от традиционного тем, что снижается регулярность непосредственного личного взаимодействия между самими аудиторами и объектами проверок при сохранении качества услуг. Остальные отличия определяются уровнем технической оснащенности аудиторской компании, возможностью быстро обработать информацию, проверить правильность расчетов.

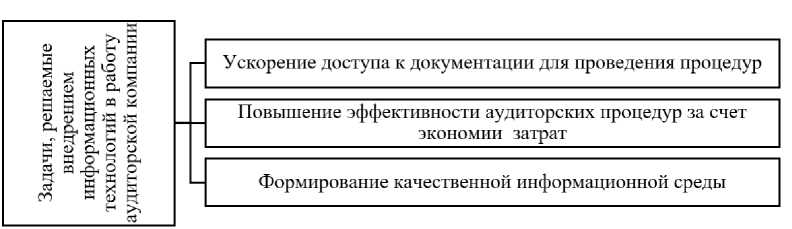

Использование информационных технологий в аудиторской практике сопровождается рядом ограничений, повышением требований к проведению аудиторских процедур. С одной стороны, информационные ресурсы (компьютеры, программы) повышают требования в компетентности персонала, с другой стороны, особую роль играет сама информация, полученная с применением средств информатизации. Внедрение информационных технологий в работу аудиторской компании решает задачи, представленные данными рисунка 1.

Рис. 1. Задачи, решаемые внедрением информационных технологий в работу аудиторской компании

Представленные на рисунке 1 задачи, позволяют аудиторской компании предприятию повысить качество аудиторских услуг за счет увеличения скорости обработки и передачи информации, принимаемых на ее основе решений:

-

- экономия времени: копирование и заверение подписью огромного количества документов заменяется электронной версией в виде скан- или фотокопий;

-

- экономия денежных ресурсов: уменьшение количества дней на объекте, сроков проверки в целом, оплаты транспортного обеспечения, командированных расходов;

-

- повышение качества информационный среды: увеличение объема выборки документов, необходимых для проверки.

Аудиторская проверка с использованием информационных технологий должна включать в себя те же процедуры, как и при выезде для работы в компанию. Ключевым фактором является установление взаимодействия с лицами, отвечающими за корпоративное управление:

-

1) персонал, а также лица, ответственные за корпоративное управление, должны быть доступны в период проведения аудиторской проверки, в том числе для обсуждения результатов аудита;

-

2) в ходе планирования аудиторской проверки согласовывается подключение членов аудиторской группы к информационной системе аудируемого лица;

-

3) лица, ответственные за подготовку бухгалтерской (финансовой) отчетности, предоставляют всю необходимую для проверки информацию;

-

4) первичные документы, подтверждающие осуществленные хозяйственные операции, оперативно предоставляются с помощью телекоммуникационных каналов связи;

-

5) по ключевым вопросам, которые могут повлиять на достоверность бухгалтерской отчетности, должны быть получены ответы на запросы.

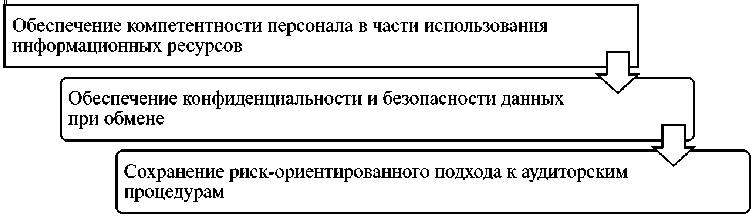

Использование информационных технологий при проведении аудита в первую очередь обеспечивается надлежащим программным обеспечением, например, IT Аудит, AuditXP, ЭкспрессАудит [2]. При проведении аудита с использованием информационных технологий должны соблюдаться принципы, представленными на рисунке 2.

Рис. 2. Принципы аудита с использованием информационных технологий

Применение представленных на рисунке 2 принципов в ходе автоматизации процесса оказания аудиторских услуг позволяет избежать технических ошибок, уско- рить процесс коммуникации, повысить качество работы аудитора [3].

На рисунке 3 представлены информационные технологии, применимые при проведении аудита.

Рис. 3. Информационные технологии, применимые при проведении аудита

Применение представленных на рисунке 3 информационных технологий при проведении аудита зависит от нормативноправовых требований, технических возможностей и бизнес процесса, который сопровождается применением информационных ресурсов.

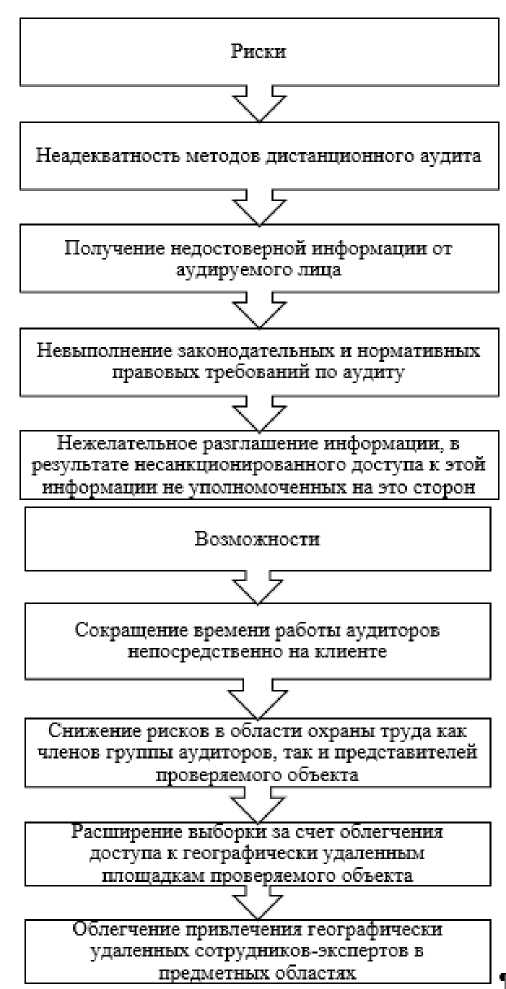

Применение информационных технологий в аудите содержит риски для аудитора и одновременно возможности, представленные на рисунке 4.

Рис. 4. Риски и возможности аудита с использованием информационных технологий

Использование информационных технологий в аудите является инновационным процессом, расширяет возможности аудитора даже при удаленности от компании-заказчика. При этом основным риском из представленных на рисунке 4 выступает искажение получаемой аудитором информации в результате недобросовестных действий. Поэтому полностью обойтись электронным взаимодействием с клиентом в ряде случаев недостаточно. Проведение оффлайн встреч гарантирует адекватную оценку системы внутреннего контроля при подготовке бухгалтерской (финансовой) отчетности, надежную оценку автоматизированных учётных систем клиента. Снизить риски должно использование электронно-цифровой подписи.

Список литературы Использование информационных технологий в аудите

- Богинская З.В. Дистанционный аудит в соответствии с международными стандартами аудита / З.В. Богинская, Т.Ю. Гладкова // Экономика и предпринимательство. - 2020. - №9 (122). - С. 1155-1159. - DOI 10.34925/EIP.2020.122.9.226. - EDN ADVMPP.

- Кузнецова Е.В. Автоматизация аудита как инструмент контроля дистанционной работы аудиторской организации / Е.В. Кузнецова, А.В. Спесивцева // Инновационное развитие экономики: тенденции и перспективы. - 2020. - Т. 1. - С. 264-271. - EDN IPMISK.

- Особенности дистанционного аудита систем менеджмента качества в современных условиях / Н.Ю. Изварина, Р.О. Реутова, Р.А. Бондарев, С.С. Зубарев // Экономика и бизнес: теория и практика. - 2021. - № 10-1 (80). - С. 146-149. - DOI 10.24412/2411-0450-2021-10-1-146-149. - EDN ODOEUZ.

- Шумилина В.Е. Адаптация трудового права к развитию цифровых технологий / В.Е. Шумилина, Н.Ю. Изварина, А.К. Лукиянова // Современные социально-демографические и правовые процессы и проблемы. - Мельбурн: AUS PUBLISHERS, 2021. - С. 67-75. - EDN NOUWZR.