Использование концепции стоимостной массы риска при составлении инвестиционных портфелей

Автор: Бандурко Сергей Александрович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 6 (120), 2019 года.

Бесплатный доступ

В статье продемонстрировано преимущество концепции Стоимостной Массы Риска (MaR) в части учета колебаний доходности актива, которые выходят за пределы выбранного доверительного интервала модели и вызваны экстраординарными информационными событиями на рынке - факторами информационного риска. Ведущим подходом к исследованию данной проблемы является применение концепции MaR с использованием двойного показателя оценки риска при прогнозировании волатильности доходности.

Доходность, инвестиционный портфель, информационный риск, рыночный риск, стоимостная масса риска

Короткий адрес: https://sciup.org/148320122

IDR: 148320122

The use of the concept of mass at risk in composing investment portfolios

The article demonstrates the advantage of the concept of Mass at Risk (MaR) in terms of accounting for yield fluctuations that go beyond the selected confidence interval and are caused by extraordinary market events - information risk factors. The leading method to study this problem is the application of the MaR concept using a double indicator of risk assessment in predicting yield volatility.

Текст научной статьи Использование концепции стоимостной массы риска при составлении инвестиционных портфелей

Эффективная работа на финансовом рынке требует применения адекватных инструментов оценки рисков, что, в свою очередь, требует наличия специализированных инструментов моделирования доходности и волатильности. В настоящее время доминирующей точкой зрения на эту проблематику является гипотеза о слабой возможности предсказывать доходность финансовых активов, предлагается рассматривать изменения доходности как процесс «случайного блуждания» [8]. С другой стороны, исследования динамики волатильности рыночных активов позволяют строить достаточно успешные модели для прогнозирования волатильности, что является важным фактором для оценки рисков, их контроля и управления ими [6].

Доходность финансового актива rt (здесь и далее рассматривается логарифмическая доходность, rt = ln—^—, где {P} - стоимость финансового актива) рассматривается как случайная величина (вре-L pt-i менной ряд):

ГРНТИ 06.77.65

Сергей Александрович Бандурко – аспирант кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

V t =P t + 4t, ^ t = CTt^E t ,{E t }~Hd(0,1), где t - временная точка (день), ^t — условное математическое ожидание доходности, ^t — волатильность, σ t 2 – дисперсия волатильности, ɛ t – случайная величина, стандартизированная ошибка.

Доходность, как было сказано выше, слабо поддается прогнозированию, и практика показывает, что ее математическое ожидание незначительно отличается от нуля, поэтому редко моделируется и часто принимается равным 0. Ряд {η t } рассматривается как процесс с нулевым матожиданием и изменяющейся дисперсией σ t 2 (гетероскедастичный процесс) [8]. Оценка дисперсии волатильности является крайне важной для стоимостной оценки риска VaR – наиболее известного и распространенного показателя риска для финансовых вложений. Более того, этот показатель является обязательным согласно требованиям Базельского комитета по банковскому надзору (Базель III) [14]. VaR является квантилем уровня 1- p, найденным из распределения прогнозируемой волатильности.

Таким образом, VaR – это значение доходности, ниже которого данная доходность не упадет с вероятностью p [8]. Значение VaR вычисляется исходя из оценки дисперсии волатильности (σ t 2) с учетом выбранного закона распределения стандартизированной ошибки F ɛ :

VaRp = а^РЕ~1(1-р).

Следовательно, если модель адекватно интерпретирует данные, то вероятность пробоя VaR должна составлять (1 – p ).

Основным способом предсказания волатильности является анализ исторических данных об изменении доходности актива за некоторый предшествующий период [11]. Следует отметить, что предположение о возможности прогнозирования состояния системы базируется на концепции «эффективного рынка», которая предполагает, что рыночная цена материальных активов адекватно отображает их реальную стоимость [4]. Однако практика показывает, что данный принцип соблюдается не всегда.

В рамках исследования информационного риска в системе банковских рисков автором были выделены внешние информационные факторы, оказывающие влияние на рыночный риск для инвестора [1]. Был сделан вывод о том, что следующие информационные факторы и особенности поведения рынка неизбежно искажают реальную стоимость актива: манипулирование рынком, приостановка торгов, разрыв цен на рынке, «переполненные» торги (являются следствием того, что трейдеры получают одни и те же сигналы с рынков и часто применяют одинаковые торговые стратегии) [7].

К этим же факторам можно добавить и календарные аномалии, т.е. эффекты, проявляющиеся в аномальном поведении цен в зависимости от временной, календарной и/или сезонной составляющей. Это – «эффект месяца года», «эффект дня недели», «эффект предпраздничных и праздничных дней», «эффект выходного дня», «эффект начала года» (и месяца), «эффект середины месяца», «эффект полудня», «эффект полнолуния», «эффект времени года» [9]. Все вышеперечисленные и другие неупомянутые факторы, а также экстраординарные информационные события вносят свой вклад в колебание волатильности и значительно усложняют финансовое прогнозирование, основанное на интерпретации исторических данных и, безусловно, снижают предсказательную способность модели [2].

Для адекватной оценки риска финансовых вложений автор предлагает использовать концепцию «стоимостной массы риска» (MaR) [5, с. 29-30], которая предполагает разделение стоимостной оценки риска на «реальную» и «виртуальную» составляющие. В отношении оценки риска для финансовых вложений автор предлагает использовать две модели и разделять риск на реальную составляющую, которая соответствует точной модели, и на виртуальную составляющую, которая соответствует осторожной модели. Использование двойного показателя оценки риска позволяет в значительной степени учитывать влияние экстраординарных информационных событий на рынке, влияющих на стоимость активов [6].

Данный подход может быть адаптирован для разных моделей, применяемых для прогнозирования дисперсии волатильности. В настоящей работе автор предлагает подход, основанный на использовании авторегрессионной модели GARCH [12, с. 307-327] (точная модель) и простой регрессионной модели (осторожная модель).

Оценка стоимостной массы риска (MaR) с использованием регрессионной и авторегрессионной (GARCH) моделей для рыночных рисков

Стоимостная масса риска (MaR) в случае оценки рисков для финансовых вложений – это предполагаемые потери в стоимости актива при самом неблагоприятном стечении обстоятельств. Оценку MaR предлагается проводить исходя из поведения актива, наблюдаемого в стрессовые для него периоды, т.е. периоды, в которые доходность актива опускается ниже («пробивает») значения оценки риска (VaR). Таким образом, оценка стоимостной массы риска MaR находится в непосредственной зависимости от оценки риска (VaR) и разделяется показателем VaR на две составляющие: «реальную» – потери, наступление которых имеет существенную вероятность, и «виртуальную» – потери, наступление которых менее вероятно:

MaR = MaR

MaR следует рассматривать как оценку «потенциала падения» доходности в период шоковых колебаний. MaR можно сравнить с отметкой уровня воды, которая показывает, до какого значения потенциально может дойти уровень в случае наводнения. MaR и его составляющие, как и VaR, являются характеристиками распределений случайных величин, которые моделируют изменение волатильности. Более конкретно, для уровня значимости p , это квантиль уровня 1 – p . Таким образом, для расчёта MaR требуется: (1) сделать предположение о законе распределения стандартизированной ошибки (ɛ t ) и (2) спрогнозировать значение дисперсии волатильности (σ t 2).

В качестве стандартизированной ошибки в наиболее простых моделях используется стандартное нормальное распределение. В других случаях автор предлагает использовать распределения с нетривиальными скошенностью и куртозисом [10, с. 69-82]. Для прогноза значения дисперсии волатильности на основе исторических данных используется формула:

O? = « 0 + 2 ^^i « i •T t-t2 + 2 ; = 1 & TOt-j2 .

Значения p и q определяют ретроспективность модели (как правило, p=1 и q=1 уже дают удовлетворительную аппроксимацию). Различные методы моделирования отличаются способами нахождения коэффициентов {α} и {β} и, соответственно, целевой функцией.

Как уже было сказано, для оценки стоимостной массы риска MaR требуется наличие модели для оценки риска (VaR), которая будет наилучшим образом приближаться к реальным данным. Вычисляемое таким методом значение рассматривается как «реальная» составляющая MaR

MaR

На данный момент для расчета оценки риска наибольшее распространение получили авторегрессионные гетероскедастичные модели прогнозирования (GARCH, Generalized AutoRegressive Conditional Heteroscedasticity), которые показывают высокую эффективность и имеют множество модификаций [10, с. 69-82]. Прогнозируемое значение дисперсии рассчитывается по вышеприведенной формуле, коэффициенты определяются методом максимального правдоподобия на основе предшествующих значений в некотором временном интервале L (тайм-фрейм).

Функция правдоподобия для GARCH-модели имеет вид:

max (F(K}, {^;}|{гг})) = 2f=i In ^^2= - 2^5).

Для точной модели размер окна L не может быть слишком большим, так как для значений доходности и волатильности практически всегда наблюдается сильная кластеризация по периодам. В случае использования большого окна, вычисляемые значения дисперсии будут «испорчены» старыми данными. Модель будет завышать риски при входе в «спокойный» период и не сможет достаточно быстро реагировать на шоковые колебания.

После выбора метода для оценки риска появляется возможность определения точек, в которых происходит пробой оценки риска («реальной» составляющей MaR

Таким образом, значение зависимой переменной дисперсии доходности на временную точку t (σ t 2) рассчитывается как:

= ЫН2,

Vf£ (1-p)/

где rt – действительное значение доходности на период t ; F – квантиль стандартизированной ошибки.

Для нахождения коэффициентов {α} и {β} можно использовать метод наименьших квадратов. Значение виртуальной составляющей MaR

Тестирование

Для тестирования модели были использованы данные котировок акций на Московской бирже (см. таблицу) [13]. Для расчета прогнозируемого значения дисперсии волатильности использовали модель с ретроспективностью p=1, q=2. Для расчета дисперсии MaR

Таблица

Применение концепции Стоимостной Массы Риска (MaR) для оценки рисков на основе авторегрессионной и регрессионной моделей

|

Актив |

Временной период |

Количество пробоев MaR |

Количество пробоев MaR |

|

AKRN |

20061020 - 20170714, 2678 кол-во торг. дней |

122 |

30 |

|

DIXY |

20070626 - 20170714, 2477 кол-во торг. дней |

125 |

25 |

|

GAZP |

20060123 - 20170714, 2868 кол-во торг. дней |

144 |

39 |

|

KMAZ |

20050209 - 20170714, 3091 кол-во торг. дней |

124 |

28 |

|

LSRG |

20071130 - 20170714, 2277 кол-во торг. дней |

103 |

8 |

|

MAGN |

20060118 - 20170714, 2870 кол-во торг. дней |

141 |

40 |

|

MTSS |

20031015 - 20170714, 3412 кол-во торг. дней |

159 |

46 |

|

MVID |

20071106 - 20170714, 2409 кол-во торг. дней |

95 |

18 |

|

NLMK |

20060418 - 20170714, 2808 кол-во торг. дней |

133 |

20 |

|

VSMO |

20050302 - 20170714, 2961 кол-во торг. дней |

129 |

31 |

|

VTBR |

20070528 - 20170714, 2534 кол-во торг. дней |

133 |

29 |

Моделирование проводили в течение периода в несколько дней, определяя коэффициенты дисперсии волатильности для каждого дня, с использованием значений в предшествующем тайм-фрейме, который составлял 50 дней. Проводили подсчет количества случаев, когда значение логарифмической доходности актива опускалось ниже значений оценок риска MaR

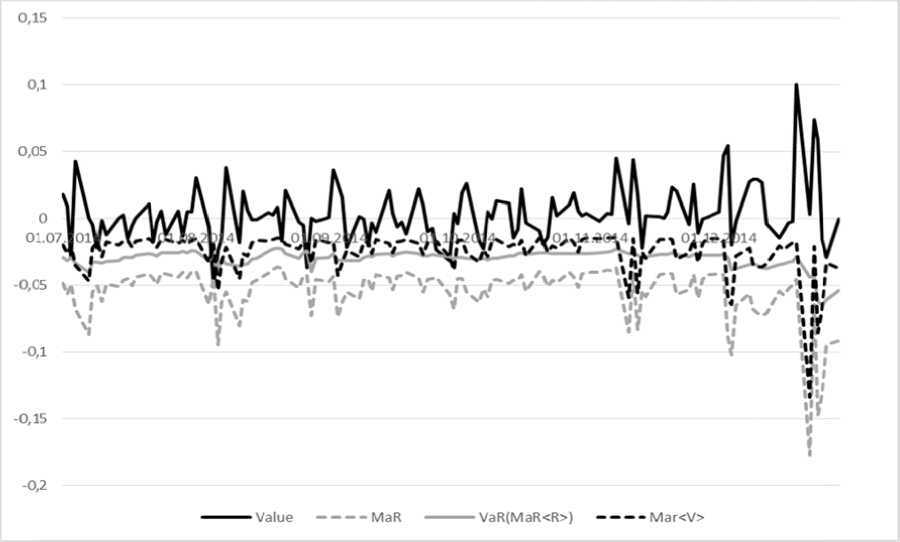

Использование Стоимостной Массы Риска для оценки возможных потерь при финансовых вложениях на основе нескольких случайно выбранных активов показывает возможность учесть 75-80% случаев пробоев критических значений доходности актива (VaR), которые определяются с использованием метода GARCH. На рисунке приведены изменения доходности VTBR и оценок рисков в период второго полугодия 2014 г., характеризующегося значительной турбулентностью на российском финансовом рынке.

Оценка риска с использованием показателя MaR

Заключение

На основании вышеизложенного, можно сделать вывод, что использование концепции Стоимостной Массы Риска (MaR) с применением двойного показателя оценки риска, основанного на прогнозировании волатильности, может быть рекомендовано для учета колебаний доходности актива, которые выходят за пределы выбранного доверительного интервала модели и в значительной степени вызваны экстраординарными событиями на рынке. Для прогноза значения волатильности был использован метод моделирования GARCH(1,2) и регрессионный анализ. Преимущество при менения данной концепции подтверждается тем, что Стоимостная Масса Риска (MaR) позволила учесть 75-80% случаев пробоя VaR.

Рис. Измен е ние доходн о сти ВТБ во в тором полу г одии 2014 г о да

Данный подход к анализу р и сков може т быть исп о льзован с различными методам м о делирования волатиль н ости и может быть ра з вит в даль н ейшем для повышени я точности п рогнозов. С огласно концепции, которая в настоящее в р емя разви в ается авто р ом в отде л ьном науч н ом исслед о вании, такие события я вляются частью информационно г о риска, я в ляющегос я поправоч н ым риском и оказывающим вли я ние на другие финанс о вые риски. Таким образом, предл о женный п о дход к оце н ке риска при составлении инвестиционного портфеля д о полняет концепцию и нформаци о нного рис к а как поправочного риска.

Список литературы Использование концепции стоимостной массы риска при составлении инвестиционных портфелей

- Бандурко С.А. ИТ-риск как фактор влияния на операционный риск коммерческого банка // Россия и Санкт-Петербург: экономика и образование в XXI веке: XXXVIII научная конференция профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам научно-исследовательской деятельности университета за 2015 год. Март-апрель 2016 года. Факультет экономики и финансов. Финансово-экономическое отделение. СПб.: Изд-во СПбГЭУ, 2017. С. 86-90.

- Попова Е.М., Бандурко С.А. Анализ финансовых рисков в криптоэкономике с учетом информационного влияния // Известия Санкт-Петербургского государственного экономического университета. 2017. № 6 (108). С. 36-40.

- Попова Е.М., Попов Н.В. Блокчейн как драйвер изменений в банковском секторе // Банковские услуги. 2016. № 12. С. 9-13.

- Гитман Л.Дж., ДжонкМ.Д. Основы инвестирования. М.: Дело, 1997. 1008 с.

- Дроздовская Л.П., Рожков Ю.В. Банковская сфера: механизм информационно-финансовой интермедиации: монография. Хабаровск: РИЦ ХГАЭП, 2013. 320 с.