Использование корреляционно-регрессионного анализа для работы на рынке ценных бумаг

Автор: Яковлева Е.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (16), 2016 года.

Бесплатный доступ

В настоящее время одним из важных этапов в процессе инвестирования является выявление факторов, влияющих на курс акций компаний, которые рассматриваются как потенциальные объекты для вложения своих средств. В данной статье были рассмотрены именно такие факторы и объяснено их влияние. В процессе исследования было выявлено, что на курс акций ПАО «Новатэк» влияют такие факторы, как цена нефти марки Brent, грузооборот коммерческого транспорта и добыча полезных ископаемых. Все полученные взаимосвязи понятны и являются достаточно просто объяснимыми.

Фактор, уравнение регрессии, корреляционно-регрессионный анализ, инвестиционное решение

Короткий адрес: https://sciup.org/170180207

IDR: 170180207

The use of correlation and regression analysis for work on the securities market

Currently, one of the important stages in the investment process is the identification of factors that affect the stock of companies that are considered as potential objects for investing their funds. In this paper, we have considered these factors and explained their impact. During the study it was found that the rate of the shares of PJSC "NOVATEK" is influenced by such factors as the price of Brent crude oil, the turnover of the commercial transport and mining ISCO-activity. All derived relationships are clear and simply explain of each other.

Текст научной статьи Использование корреляционно-регрессионного анализа для работы на рынке ценных бумаг

Давно доказано, что цены акций не изменяются в хаотичном порядке, а подвержены влиянию определенных факторов. В качестве таких факторов выступают макроэкономические и отраслевые показатели. Они могут как влиять на цены акций компаний, так и не оказывать на них воздействие. Поэтому именно корреляционно-регрессионный анализ призван определить, какие факторы необходимо учитывать при принятии инвестиционного решения в отношении той или иной акции.

В данной статье рассматривается влияние определенного набора факторов на курс акций отдельных компаний. Так, для исследования была выбрана компания ПАО «Новатэк». Данная компания отно-

сится к нефтегазовому сектору. ПАО «Новатэк» занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов.

Предварительно был проведен корреляционный анализ отобранных макроэкономических факторов и курса акций выбранной компании. Для всех рассмотренных показателей рассчитывался темп роста. В результате корреляционного анализа для построения регрессионной модели были выбраны следующие факторы, имеющие наибольший коэффициент корреляции: цена нефти марки Brent, добыча полезных ископаемых и коммерческий грузооборот транспорта (таблица 1).

Таблица 1. Коэффициенты корреляции

|

Новатэк |

|

|

Добыча полезных ископаемых |

0,67 |

|

Коммерческий грузооборот транспорта (без трубопроводного) |

0,61 |

|

Цена нефти марки Brent |

0,62 |

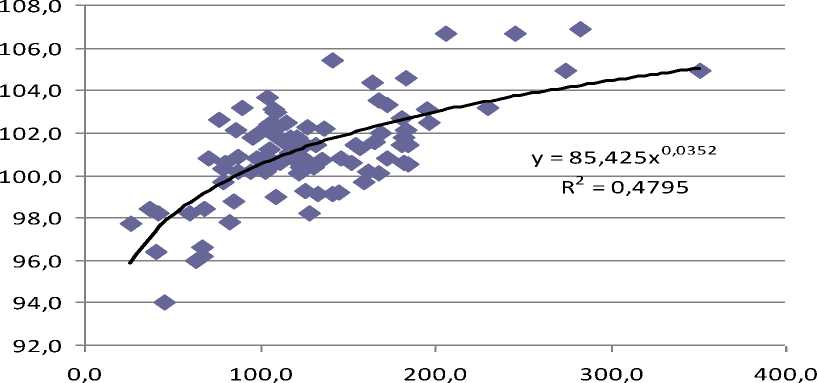

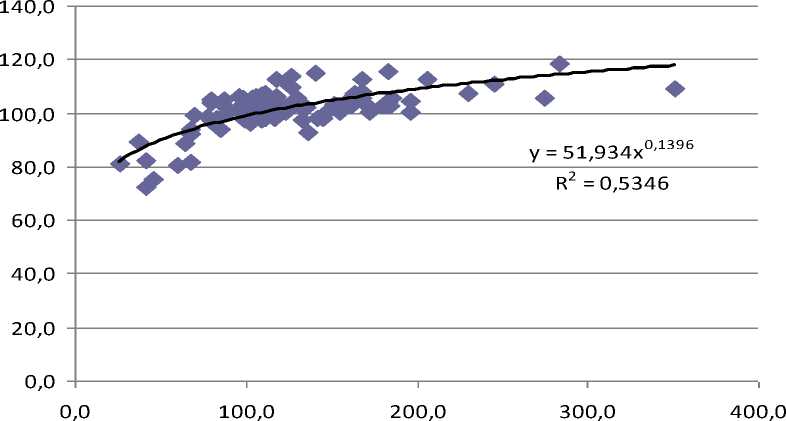

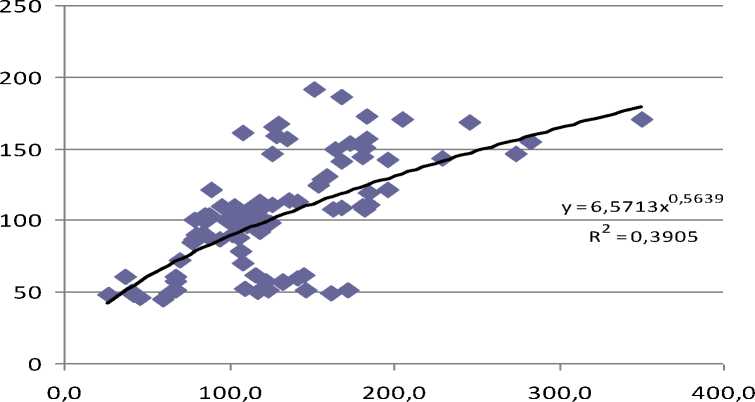

Далее были построены графики показателей и курса акций для определения вида их взаимосвязи. Для всех факторов был определен степенной вид связи.

Рис. 1. Взаимосвязь курса акций ПАО «Новатэк» и добычи полезных ископаемых

Рис. 2. Взаимосвязь курса акций ПАО «Новатэк» и коммерческого грузооборота

Рис. 3. Взаимосвязь курса акций ПАО «Новатэк» и цены нефти марки Brent

Таблица 2. Анализируемые данные

|

Новатэк (Y) |

Добыча полезных ископаемых (Х 1 ) |

Коммерческий грузооборот транспорта (без трубопроводного) (Х 2 ) |

Цена нефти марки Brent (Х 3 ) |

|

|

янв.08 |

108,6 |

100,6 |

106,6 |

160,78 |

|

фев.08 |

126,9 |

102,3 |

113,7 |

164,92 |

|

мар.08 |

125,5 |

99,3 |

110,0 |

146,9 |

|

апр.08 |

130,1 |

100,4 |

105,5 |

167,52 |

|

май.08 |

168,1 |

100,1 |

105,4 |

186,38 |

|

июн.08 |

151,8 |

100,6 |

103,3 |

191,51 |

|

июл.08 |

128,6 |

98,2 |

103,8 |

158,82 |

|

авг.08 |

135,4 |

100,7 |

102,2 |

156,63 |

|

сен.08 |

89,4 |

103,2 |

100,4 |

121,05 |

|

окт.08 |

70,2 |

100,8 |

99,2 |

71,98 |

|

ноя.08 |

37,1 |

98,4 |

89,4 |

60,78 |

|

дек.08 |

26,2 |

97,7 |

80,9 |

48,58 |

|

янв.09 |

41,1 |

96,4 |

72,6 |

49,93 |

|

фев.09 |

45,3 |

94,0 |

75,3 |

45,82 |

|

мар.09 |

41,7 |

98,2 |

82,3 |

48,43 |

|

... |

... |

... |

... |

... |

В результате была составлена таблица, висимые, были прологарифмированы. Рена основе которой проводилось дальней- зультаты произведенных расчетов пред- шее исследование (таблица 2). ставлены в таблице 3.

Для проведения регрессионного анализа все переменные, как зависимая, так и неза-

Таблица 3. Прологарифмированные значения

|

LN(Y) |

LN(X 1 ) |

LN(X 2 ) |

LN(X 3 ) |

|

|

янв.08 |

4,69 |

5,08 |

4,61 |

4,67 |

|

фев.08 |

4,84 |

5,11 |

4,63 |

4,73 |

|

мар.08 |

4,83 |

4,99 |

4,60 |

4,70 |

|

апр.08 |

4,87 |

5,12 |

4,61 |

4,66 |

|

май.08 |

5,12 |

5,23 |

4,61 |

4,66 |

|

июн.08 |

5,02 |

5,25 |

4,61 |

4,64 |

|

июл.08 |

4,86 |

5,07 |

4,59 |

4,64 |

|

авг.08 |

4,91 |

5,05 |

4,61 |

4,63 |

|

сен.08 |

4,49 |

4,80 |

4,64 |

4,61 |

|

окт.08 |

4,25 |

4,28 |

4,61 |

4,60 |

|

ноя.08 |

3,61 |

4,11 |

4,59 |

4,49 |

|

дек.08 |

3,27 |

3,88 |

4,58 |

4,39 |

|

янв.09 |

3,72 |

3,91 |

4,57 |

4,28 |

|

фев.09 |

3,81 |

3,82 |

4,54 |

4,32 |

|

мар.09 |

3,73 |

3,88 |

4,59 |

4,41 |

|

апр.09 |

4,09 |

3,81 |

4,59 |

4,39 |

|

... |

... |

... |

... |

... |

Таблица 4. Регрессионная статистика

|

Множественный R |

0,78 |

|

R-квадрат |

0,60 |

|

Нормированный R-квадрат |

0,59 |

|

Стандартная ошибка |

0,28 |

|

Наблюдения |

94 |

Далее с помощью пакета анализа Excel был осуществлен регрессионный анализ сформированных данных (таблица 4, 5).

Как видно из таблицы, коэффициент детерминации (R-квадрат) составил 0,60, что

указывает на наличии заметной связи между определяющими факторами и исследуемой переменной.

Таблица 5. Регрессионная статистика

|

Коэфф-ты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95 % |

Верхние 95 % |

|

|

Y-пересечение |

-33,08 |

7,64 |

-4,33 |

0,00004 |

-48,26 |

-17,91 |

|

LN(X1) |

0,21 |

0,10 |

2,01 |

0,05 |

0,003 |

0,41 |

|

LN(X2) |

6,02 |

1,95 |

3,09 |

0,003 |

2,15 |

9,89 |

|

LN(X3) |

1,98 |

0,58 |

3,41 |

0,001 |

0,82 |

3,13 |

Список литературы Использование корреляционно-регрессионного анализа для работы на рынке ценных бумаг

- Елисеева И.И. Эконометрика: Учебник / И.И. Елисеева - 2- е изд., перераб. и доп. - М.: Финансы и статистика, 2005.

- Эконометрика: Учебник / Н.Ш. Кремер, Б.А. Путко. - М.: Юнити, 2007.

- Орехова О.Ю. Проблематика определения коэффициента «бета» при оценке бизнеса / О.Ю. Орехова // Финансовая аналитика: проблемы и решения. - 2008. - № 10 (10). - С. 74.

- Недосекин А.О. Оптимизация модельных фондовых портфелей в условиях существенной неопределенности / А.О. Недосекин // Аудит и финансовый анализ. - 2002.

- Наливайский В.Ю. Рейтинговая оценка значимости факторов, влияющих на капитализацию российских корпораций / В.Ю. Наливайский, Т.И. Димиденко // Финансы и кредит. - 2010. - № 32 (416). - С. 43.

- Петров В. Методологические аспекты информационного анализа инвестиционных сред и фондовых активов / В.Петров // Рынок ценных бумаг. - 2008. - № 13. - С. 15

- Хромов Е.А. Фундаментальный анализ акций / Е.А. Хромов // Финансы и кредит. - 2010. - № 28 (412). - С. 49

- Черемушкин С.В. Методология расчета совокупной акционерной доходности / С.В. Черемушкин // Экономический анализ: теория и практика. - 2008. - №18 (123). - С. 12.