Использование математических методов при экспертизе банкротства

Автор: Пащенко Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (97), 2023 года.

Бесплатный доступ

В рамках рассмотрения арбитражных дел о банкротстве одним из ключевых является вопрос финансового анализа с целью выявления признаков фиктивности и преднамеренности банкротства или установления причин его возникновения. Целью статьи является показать возможности применения математического аппарата для диагностики этих причин. В работе представлены методы первичного анализа для выявления общих трендов и ключевых переломных моментов, предложены варианты использования математических методов на этапе диагностики причин возникновения банкротства.

Экономический анализ, анализ финансовой отчетности, неправомерное банкротство, математические методы

Короткий адрес: https://sciup.org/170197538

IDR: 170197538 | DOI: 10.24412/2411-0450-2023-3-1-121-125

Using mathematical methods for bankruptcy analysis

In the framework of bankruptcy arbitration cases, one of the key issues is the issue of financial analysis in order to identify signs of fictitiousness and premeditation of bankruptcy or to establish the causes of its occurrence. The purpose of the article is to show the possibilities of using mathematical apparatus to diagnose these causes. The paper presents methods of primary analysis to identify common trends and key turning points, and offers options for using mathematical methods at the stage of diagnosing the causes of bankruptcy.

Текст научной статьи Использование математических методов при экспертизе банкротства

Методика проведения финансового анализа в рамках дел о банкротстве, с одной стороны, устоялась, т.к. официально разработанный подход в этом году отмечает свое 20-летие. Однако за это время претерпели существенное изменение правила ведения учета и оценки фактов хозяйственной жизни, изменились правила формирования отчетности и акценты в отражении в ней отдельных объектов, усилилась роль профессионального суждения бухгалтера, которая влияет на соотношение показателей, трансформировались и сами факты хозяйственной жизни. Всё это приводит к тому, должна меняться и методика анализа причин возникновения банкротства. Разные авторы рассматривали этот вопрос, например, Бобылева А.З. и её коллеги предлагали пересмотр действующей методики [2, 3], а Городилов М.А. и Беляев А.С. [4] предлагали использование качественных показателей для выявления факторов преднамеренности банкротства.

В данной работе автор рассматривает не столько саму методику финансового анализа, сколько предваряющую её диагно- стику, предлагая следующие этапы диагностики финансовых и экономических показателей организаций в процедуре банкротства:

-

1. Этап первичной диагностики данных.

-

2. Этап формулировки гипотез и их проверки.

-

3. Этап формализации полученных результатов и формирование выводов для разработки методики детального экспертного исследования.

На этом этапе предлагается произвести отбор основных показателей для диагностики на основе информации о возможных причинах несостоятельности. Далее эксперту нужно построить графики динамики отобранных показателей для визуальной оценки и выбора периодов и показателей более детального анализа.

На втором этапе экспертом на основе результатов первичной диагностики и информации о возможных причинах несостоятельности выдвигаются гипотезы для проверки с помощью математических методов. Важно отметить, что в целях проявления непредвзятости эксперту необходимо выдвинуть несколько гипотез, которые раскрывают позицию разных сторон судебного разбирательства.

Таблица 1. Данные о выручке и чистой прибыль организации в процедуре банкротства, тыс. руб.

|

Показатель |

1 кв 2020 |

2 кв 2020 |

3 кв 2020 |

4 кв 2020 |

1 кв 2021 |

2 кв 2021 |

3 кв 2021 |

4 кв 2021 |

1 кв 2022 |

|

Основные средства |

54 571,00 |

52 070,00 |

50 486,00 |

41 094,00 |

38 738,00 |

36 749,00 |

23 054,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

259 251,00 |

308 333,00 |

588 116,00 |

495 042,00 |

530 309,00 |

415 794,00 |

1 101 465,00 |

737 927,00 |

757 472,00 |

|

Заемные средства |

19 861,00 |

68 293,00 |

146 838,00 |

194 685,00 |

208 828,00 |

185 480,00 |

173 703,00 |

1 553,00 |

1 384,00 |

|

Кредиторская задолженность |

490 582,00 |

598 302,00 |

634 102,00 |

550 704,00 |

536 799,00 |

473 968,00 |

982 936,00 |

707 150,00 |

715 152,00 |

|

Стоимость активов (пассивов) всего |

531 231,00 |

684 692,00 |

797 766,00 |

764 278,00 |

771 819,00 |

692 836,00 |

1 187 719,00 |

790 610,00 |

804 020,00 |

|

Выручка |

432 032,00 |

430 518,00 |

400 452,00 |

433 813,00 |

400 740,00 |

409 568,00 |

387 696,00 |

66 318,00 |

51 767,00 |

|

Себестоимость продаж |

-337 327,00 |

-330 192,00 |

-306 539,00 |

-339 405,00 |

-309 058,00 |

-311 596,00 |

-301 728,00 |

-38 934,00 |

-8 838,00 |

|

Постоянные расходы |

-94 952,00 |

-111 553,00 |

-98 468,00 |

-75 945,00 |

-88 101,00 |

-96 719,00 |

-77 854,00 |

-64 075,00 |

-30 570,00 |

|

Прочие расходы |

-94 977,00 |

-25 496,00 |

-117 064,00 |

-131 948,00 |

-169 230,00 |

-115 747,00 |

-295 577,00 |

-83 754,00 |

-2 672,00 |

|

Чистая прибыль (убыток) |

6 824,00 |

-2 707,00 |

-985,00 |

1 405,00 |

6 752,00 |

7 137,00 |

-2 257,00 |

-112 433,00 |

10 536,00 |

Продемонстрируем предлагаемый алгоритм на данных предприятия, находящегося в процедуре банкротства (для анализа взяты реальные данные организации, скорректированные с поправочным коэффициентом в целях конфиденциальности).

На 1 этапе исследуем данные о выручке, расходах и чистой прибыли предприя- тия, которое находится в процедуре банкротства.

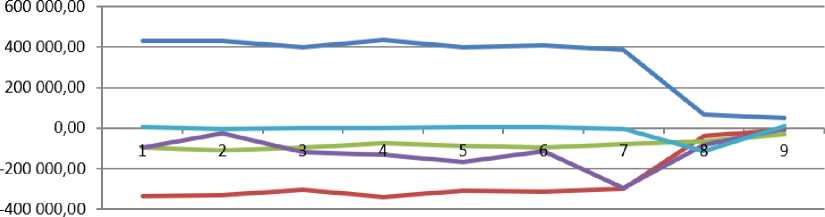

Построим графики динамики всех указанных показателей за весь период. Как видно, данный график (рис. 1) не отражает синхронность динамики разных показателей, а также не отражает сопоставление динамики величин разной размерности. Для диагностики отразим показатели себестоимости и расходов по модульной величине.

Выручка ^^—Себестоимость продаж ^— Постоянные расходы

Прочие расходы — Чистая прибыль (убыток)

Рис. 1. Динамика основных показателей

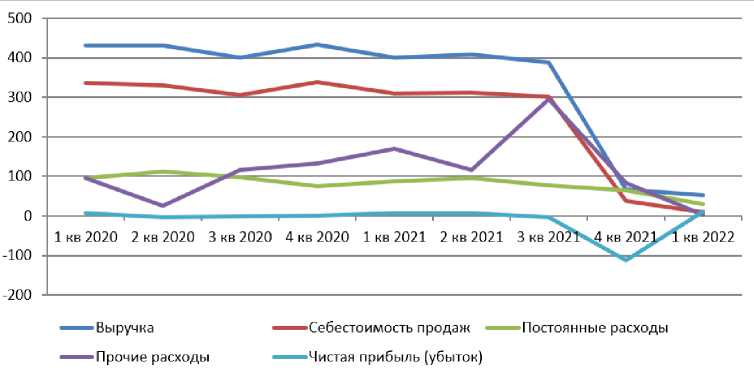

Из графика, составленного по обработанным данным теперь видно, что линии выручки и себестоимости продаж (которая представляет собой в данном случае переменные расходы) практически параллельны, что говорит о наличии стабильной маржинальности по основной деятельности, а постоянные расходы находятся при- мерно на одном уровне и визуально по тренду совпадают с трендом выручки и себестоимости продаж. Это позволяет сделать предположение, что причины несостоятельности лежат вне основной деятельности организации и связаны с выходящими за пределы обычных процессов событиями.

Рис. 2. Динамика основных показателей (после дополнительной обработки)

Из графиков динамики всех показателей (рис. 2) видно, что в 3 квартале 2021 года случился перелом. Значит, первый вывод диагностики – дальнейшее исследование событий этого периода.

По итогам предварительного анализа (проведенного по данным отчетности), экспертом сформулирована гипотеза, что по причине некоторого события в 3 квартале 2021 года случился сбой в деятельности и выручка стала резко снижаться, в связи с этим для проверки выносятся следующие гипотезы:

-

1) динамика выручки за период с 1 квартала 2020 года по 2 квартал 2021 года и с 3 квартала 2021 года по 1 квартал 2022 года имеет разные тренды;

-

2) существует тесная связь между выручкой и прибылью (т.е. определяющим фактором для формирования прибыли является выручка);

-

3) существует тесная связь между расходами и прибылью (т.е. определяющим фактором для формирования прибыли являются расходы).

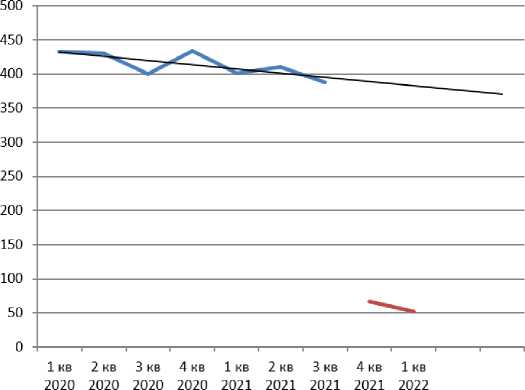

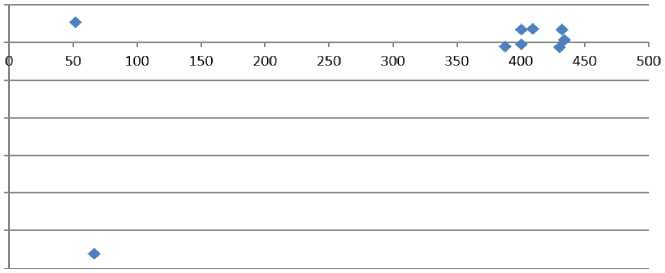

В связи с этим на 2 этапе построим модели для выборок выручки с 1 квартала 2020 года до 2 квартала 2021 и с 3 квартала 2021 по 1 квартал 2022 (рис. 3).

Далее проверим гипотезы 2 и 3.

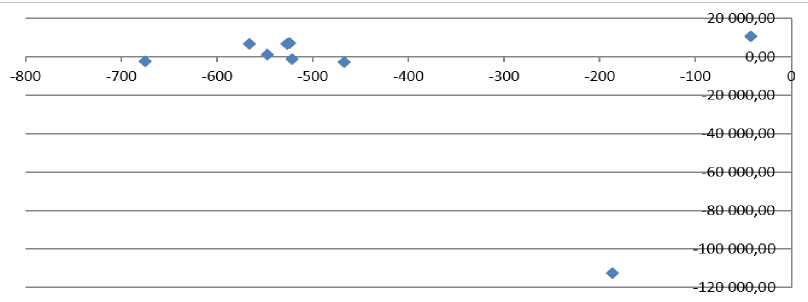

Построим график корреляции между прибылью и совокупными расходами (рис. 4).

^^—Выручка

^^—Выручка

----Линейная (Выручка)

Рис. 3. Динамика выручки с 1 квартала 2020 года до 2 квартала 2021 и с 3 квартала 2021 по 1 квартал 2022

Рис. 4. График корреляции между прибылью и совокупными расходами

Коэффициент корреляции между прибылью и совокупными расходами при этом равен -0,42, что говорит о наличии видимой обратной связи.

Построим график корреляции между прибылью и выручкой (рис. 5). Коэффици- ент корреляции между прибылью и выручкой при этом равен 0,58, что говорит о наличии видимой прямой связи, которая сильнее связи между прибылью и совокупными расходами.

20 000,00

0,00

-20 000,00

-40 000,00

-60 000,00

-80 000,00

■100 000,00

-120 000,00

Рис. 5. График корреляции между прибылью и выручкой

Таким образом, на третьем этапе в качестве выводов и предложений по формированию методики детального экспертного исследование причин падения выручки и возникновения прочих расходов в 3 квартале 2021 года как основных факторов исследования рекомендуется продолжить несостоятельности организации.

Список литературы Использование математических методов при экспертизе банкротства

- Айвазян С.А. Методы эконометрики: учебник. - М.: Магистр: ИНФРА-М, 2020. - 512 с.

- Бобылева А.З. Проведение анализа финансового состояния должника в процедурах банкротства: проблемы и решения // Предпринимательское право. - 2017. - №3.

- Бобылева А.З., Жаворонкова Е.Н., Львова О.А., Холина М.Г. О концепции проведения арбитражным управляющим анализа финансово-экономического состояния должника // Имущественные отношения в РФ. - 2015. - №10 (169). - С. 71-79.

- Городилов М.А., Беляев А.С. Нефинансовые показатели преднамеренного банкротства // Учет. Анализ. Аудит. - 2019. - Т. 6. № 3. - С. 25-31.

- Картотека арбитражных дел. - [Электронный ресурс]. - Режим доступа: https://kad.arbitr.ru/(дата обращения 11.09.2022).

- Теория статистики с элементами эконометрики: в 2 ч. Ч. 2 / под ред. Ковалева В.В. - М.: Юрайтт, 2017. - 348 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. 2-е изд., доп. - М.: ИНФРА-М, 2017. - 175 с.