Использование методов стохастического программирования для моделирования таможенно-логистических каналов

Автор: Дмитриев Андрей Аркадьевич

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 4 (38), 2016 года.

Бесплатный доступ

Статья посвящена актуальному вопросу использования методов стохастической оптимизации при планировании таможенно-логистического сервиса. Учитывая неопределенный характер многих факторов, оказывающих влияние на конфигурацию таможенных логистических каналов, автор обосновывает применение методов стохастической оптимизации. Также в статье затрагиваются проблемы сбора и обработки информации, используемой в ходе практической реализации предлагаемых моделей.

Стохастическая оптимизация, логистика, таможня, сервис, система управления рисками, евразийский экономический союз, ступенчатая функция, симплекс-метод, математическое ожидание

Короткий адрес: https://sciup.org/148186332

IDR: 148186332 | УДК: 656:005.932

Use of methods of stochastic programming for modelling of customs logistical channels

The article concentrates on the actual problem of how to use the stochastic optimization method while the planning of a customs and logistics service. Taking into consideration uncertain nature of the factors influencing the configuration of customs and logistic channels, the Author demonstrates the need for an application of the stochastic optimization method. The problem of collection and processing system used during the implementation of the offered models is under consideration as well.

Текст научной статьи Использование методов стохастического программирования для моделирования таможенно-логистических каналов

Развитие интеграционных процессов в формате Евразийского экономического союза (далее – ЕАЭС) неизбежно оказывает влияние на осуществление внешнеэкономической деятельности (далее – ВЭД), и, в частности, в немалой степени воздействует на построение таможенно-логистических каналов.

В этой связи необходимо отметить существование противоречий в существующей системе таможенного регулирования и администрирования в рамках ЕАЭС. Так, несмотря на сближение (но еще не единство) подходов стран-членов ЕАЭС в области таможеннотарифного регулирования, между ними сохраняются существенные отличия в подходах к управлению рисками [2]. Различие в охвате системой управления рисками (далее – СУР) и жесткостью принимаемых мер по минимизации рисков, обуславливает наличие предпочтений участников ВЭД к осуществлению таможенных операций в том или ином государстве, входящем в ЕАЭС. Так, по свидетельству участников ВЭД, «жесткий фискальный характер» одного государства-члена ЕАЭС нередко вынуждает многих из них перестраивать логистические каналы с целью осуществления таможенных операций в таможенных органах иных государств-членов ЕАЭС [2]. При построении новой конфигурации логистического канала производится сопоставление затрат, вызываемых изменением маршрута, с затратами, связанными с избыточным, по мнению участников ВЭД, таможенным администрированием. Причем, данные затраты обладают неопределенным характером.

Т.о., предварительная рабочая задача на данном этапе может быть сформулирована следующим образом: нахождение минимального уровня затрат, связанных с перемещением

А.А. Дмитриев фирмой-перевозчиком товара через таможенную границу ЕАЭС, с учетом фактора неопределенности, при наличии возможности осуществлять таможенные операции в таможенных органах различных государств-членов ЕАЭС. Данная задача может быть решена методами стохастической оптимизации.

Перед формулировкой задачи в формализованном виде, введем следующие обозначения: x 1 и x 2 – количество товара, с которым осуществляются таможенные операции в таможенных органах государства-члена ЕАЭС №1 и ЕАЭС №2, соответственно, обе величины выражены в кг (вес брутто). T 1 и T 2 – удельное нормативное время осуществления таможенных операций с товарами в таможенных органах государства-члена ЕАЭС №1 и ЕАЭС №2, соответственно. Обе величины выражены в часах. Нормативное время определяется, исходя из нормативов перемещения товаров на определенное расстояние, и в общем случае являются предметом договоренности между фирмой-перевозчиком и заказчиком услуг по перевозке. В нормативном времени не учитывается время, затрачиваемое на временное хранение в соответствии с главой 25 ТК ТС.

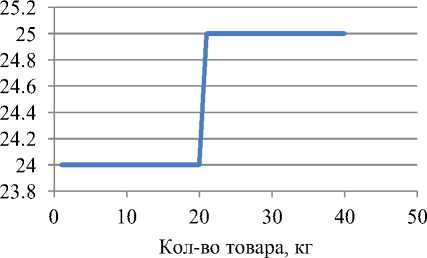

На данном этапе следует отметить некоторые вычислительные трудности, возникающие при определении удельной величины времени, затрачиваемого при перемещении 1-го кг товара. На самом деле, временные затраты при увеличении количества перемещаемого товара возрастают скачкообразно, как примерно показано на рис.1.

Рисунок 1 – Модель перемещения товара на двух прицепах

На рис. 1 показан график ступенчатой функции. График моделирует ситуацию перемещения товара в 2-х прицепах седельного тягача грузоподъемностью 20 т. Каждое транспортное средство полностью загружено. Общее нормативное перемещение первого прицепа составляет 24 часа. Если вслед за ним отправляется второй полностью загруженный прицеп с такой же грузоподъемностью, то общее нор- мативное время увеличится на час – приращение времени обусловлено интервалом между грузовиками, различием дорожных условий и другими факторами. Очевидно, что увеличение количества товара в пределах вместимости грузовика не вызывает линейного роста временных затрат – ведь на время пути грузовика существенно не повлияет, сколько товара в него загружено – 1 тонна или 20 тонн. Но для решения поставленной задачи необходимо найти значение коэффициента, выражающего линейную зависимость между количеством товара и временными затратами. С этой целью необходимо будет осуществить аппроксимацию ступенчатой функции [4]. Решение этой вспомогательной задачи выходит за рамки данной статьи, и может быть рассмотрено в отдельной работе.

M 1 = F 1 – Т 1 и M 2 = F 2 – Т 2 – превышение удельного фактического времени (F1 и F2) осуществления таможенных операций над удельными нормативными временными затратами в таможенных органах государства-члена ЕЭАС № 1 и 2, соответственно. Все величины выражены в часах.

Превышение может быть обусловлено:

-

- функционированием СУР. В частности, таможенный досмотр может увеличить время перемещения товара в диапазоне от 3 часов до 9-ти суток.

-

- нарушением пропускной способности пунктов пропусков на государственной границе.

Обозначим с 1 и с 2 – стандартные издержки, связанные с превышением удельного фактического времени осуществления таможенных операций над удельными нормативными временными затратами в таможенных органах государства-члена ЕЭАС № 1 и 2, соответственно. Выражаются в рублях за 1 час.

Издержки вычисляются, в частности, как расходы на временное хранение товара вследствие применения СУР, а также как упущенная выгода от несвоевременного поступления товара на прилавки магазинов. В отношении упущенной выгоды стоит отметить, что хоть заказчики и не штрафуют перевозчиков за задержки, обусловленные таможенным администрированием, впоследствии эти издержки снижают цену на услуги по перевозке, и штраф за задержку накладывается на перевозчика косвенно.

Не все партии товаров «простаивают» на границе. Выразим долю товаров, фактическое время перемещения которых через таможенную границу превышает нормативное, в общей доле товаров, как P1 и P2, для государст- ва-члена ЕАЭС № 1 и № 2, соответственно. Допустим, эти доли характеризуют вероятности сверхнормативной задержки на таможенной границе.

Величина превышения фактического времени над нормативным временем также носит случайный характер. Поэтому для корректного выражения удельных (то есть в расчете за 1 кг брутто веса товара) издержек превышения (M 1 с 1 и M 2 с 2 ) автор предлагает использовать математическое ожидание удельных издержек превышения:

nnn

E(c 1 M 1 )=с 1 P 1 ∑ pM 1 , (1)

n где p – вероятности того, что величина пре- 1

вышения примет соответствующие значения n

M 1 , где верхний индекс n отражает количество 1

значений, которые принимает M 1 .

Аналогично для государства-члена ЕАЭС №2:

nnn

E(c 2 M 2 )=с 2 P 2 ∑ pM 2 (2)

Пусть f 1 и f 2 – удельные нормативные издержки доставки товара (транспортировка, перегрузка и т.д.) с пересечением таможенной границы государств-членов ЕАЭС № 1 и № 2, соответственно. Издержки фирмы-перевозчика могут быть получены расчетным путем по данным учета расходов организации. Если же вычисляются расходы транспортно-экспедиторской компании, то для расчета удельных издержек могут быть использованы коммерческие предложения фирм-перевозчиков. К примеру, предложение Shenker устанавливает тарифы на доставку для сочетаний диапазонов расстояний и диапазонов количества товара. В таком случае для получения линейного коэффициента затрат по перевозке 1 кг товара, возможно потребуется построить ступенчатую функцию с последующей аппроксимацией.

Примем с 1 и с 2 – предельно допустимые суммы нормативных затрат на доставку товара с пересечением таможенной границы государств-членов ЕАЭС № 1 и № 2, соответственно.

Сформулируем исходную задачу в формализованном виде [2]:

E(c1 M1)x1 + E(c2 M2)x2 -> min;(3)

P [f1 x1≤ C1] ≥ β1;(4)

P [f2 x2≤ C2] ≥ β2.(5)

Выражения (4) и (5) представляют собой вероятностные ограничения, и могут быть сформулированы следующим образом: «общие нормативные издержки перемещения товара не должны превысить предельно допустимой суммы С 1 иС 2 с вероятностью, не меньшей β 1 и β2, соответственно».

Рассмотрим применение метода на конкретном примере. Для этого используем условные данные, представленные в таблице 1.

В соответствии с условными данными в указанной выше таблице запишем целевую функцию и вероятностные ограничения [2]:

1530 x1+312 x2 ^ min;(6)

P [24 x1≤ C1] ≥ β1;(7)

P [85 x2≤ C2] ≥ β2.(8)

Определим для вероятностных ограничений (7) и (8) их детерминистические эквиваленты [2]:

24 x1≤ В1;(9)

85 x2≤ В2.

Используя безусловное распределение величины С из таблицы 1 (строки 8 и 9), определим значения В 1 и В 2 . С этой целью сначала определим зависимость P[C≤B] от B 1 [2]. Зависимость представлена на следующем графике (рис. 2), где: В 1 = 160000 рублей при условии, что 0,8 ˂ β 1 ≤ 1,0, В 1 = 200000 рублей при условии, что 0,2 ˂ β 1 ≤ 0,8, В 1 = 250000 рублей при условии, что 0 ˂ β 1 ≤ 0,2.

i,o

0,8

160 200 250

Bl (в тыс.рублей)

Рисунок 2 – Зависимость P[C≤B] от B 1

Аналогично, В 2 = 540000 рублей при условии, что 0,8 ˂ β 2 ≤ 1,0, В 2 = 600000 рублей при условии, что 0,2 ˂ β 2 ≤ 0,8, В 2 = 670000 рублей при условии, что 0 ˂ β 2 ≤ 0,2.

Условимся, что ограничения затрат будут иметь значение при 0,2 ˂ β 1 ≤ 0,8 и 0,2 ˂ β 2 ≤ 0,8. Тогда с учетом изменений в правой части

|

А.А. Дмитриев |

|

|

(9) и (10), задачу оптимизации можно переписать в виде [2]: 1530 x 1 +312 x 2 -> min; (11) 24 x 1 ≥ 200000; (12) 85 x 2 ≥ 600000 . (13) Решим ее с помощью симпекс-метода. Опуская подробности расчетов, выводим результат: Сверхнормативные затраты будут минимальны при x 1 = 8333, x 2 = 7059. |

Таким образом, несмотря на то, что удельные сверхнормативные расходы при транспортировке по Маршруту 1 значительно выше по сравнению с Маршрутом 2, по Маршруту 1 можно отправить большую часть груза. В то же время это превышение обусловлено тем, что ограничения на совокупные нормативные расходы для Маршрута 2 (выражение (13)) в три раза превышают аналогичную величину для Маршрута 1 (выражение (12)). |

Таблица 1 – Сведения для расчета логистических издержек

|

№ п |

Исходные данные |

Условные обозначения исходных данных |

Маршрут 1 (через таможенную границу Белоруссии и Польши) |

Маршрут 1 (через таможенную границу Казахстана и Китая) |

||||

|

1 |

Удельное нормативное время осуществления таможенных операций, в час |

Т |

4 |

3 |

||||

|

2 |

Значения превышения удельного фактического времени осуществления таможенных операций над удельными нормативными временными затратами (Удельное время простоя) |

M |

8 |

25 |

36 |

2 |

10 |

22 |

|

3 |

Вероятности соответствующих значений M |

p |

0,1 |

0,7 |

0,2 |

0,1 |

0,8 |

0,1 |

|

4 |

Вероятность "простоя на таможенной границе" |

P |

0,3 |

0,2 |

||||

|

5 |

Издержки "простоя на таможенной границе", рублей в час |

c |

200 |

150 |

||||

|

6 |

Величина удельных издержек "простоя на границе" - рублей за 1 кг веса брутто товара |

E(cM) = (8*0,1+25*0,7+ 36*0,2)*0,3*20 00 |

1530 |

312 |

||||

|

7 |

Удельные нормативные издержки доставки товара (транспортировка, перегрузка и т.д.) с пересечением таможенной границы, рубл за кг |

f |

24 |

85 |

||||

|

8 |

Предельно допустимая сумма нормативных затрат на доставку товара, в рублях |

C |

160000 |

200000 |

250000 |

540000 |

600000 |

670000 |

|

9 |

Вероятность соответствующих значений спроса |

P c |

0,2 |

0,6 |

0,2 |

0,2 |

0,6 |

0,2 |

А значения удельных сверхнормативных затрат влияют на минимальную величину сверхнормативных издержек.

Таким образом, в соответствии с приведенным выше подходом можно определить, как различия в подходах к таможенному администрированию, реализуемому таможенными органами различных государств-членов ЕАЭС, существенным образом влияют на общую величину сверхнормативных логистических издержек. Осталось найти ответ на вопрос о том, как влияет величина удельных сверхнормативных издержек на целесообразность выбора того или иного маршрута.

Для этого переформулируем исходную задачу следующим образом [1]:

x 1 + x 2 -> max; (14) 1530 x 1 ≤ 3000000; (15) 312 x 2 ≤ 3000000. (16)

В этой задаче на максимизацию коэффициенты при ограничениях (15) и (16) взяты из таблицы 1 и выражают величину удельных сверхнормативных расходов, а константы в правых частях ограничений – величину активов, резервируемых на покрытие сверхнормативных затрат. Мы опустили здесь подробности преобразования вероятностных ограничений в их детерминистический эквивалент.

Решением будут значения переменных: x 1 = 1961 и x 2 = 9615. Таким образом, более выгодным будет перемещение товара по Маршруту 2 – через территорию государства-члена ЕАЭС, в котором СУР издержки, связанные с таможенным администрированием, не столь обременительны для участников ВЭД.

Подводя итоги, можно отметить следующее:

-

- Издержки, связанные с таможенным администрированием товаров, перемещаемых через таможенную границу ЕАЭС, существенно различаются у государств-членов ЕАЭС, и носят неопределенный характер. Для корректной оценки этих издержек целесообразно использовать вероятностные характеристики, такие как математическое ожидание;

-

- Для расчета оптимальной величины расходов на доставку и распределения количества товара, перемещаемого через территорию различных государств-членов ЕАЭС, допустимо использование стохастических оптимизаци-

- онных моделей. В том числе возможно использование моделей с вероятностными ограничениями.

-

- Требуется дальнейшая проработка вопроса о корректном аналитическом представлении зависимости транспортных расходов от количества товара и расстояния, на которое перемещаются товары. Как вариант - построение ступенчатой функции с возможностью последующего сглаживания. Решение это вопроса необходимо для адекватной оценки удельных расходов по доставке, используемых в моделях оптимизации;

-

- Практическое использование стохастических оптимизационных методов при моделировании процессов таможенно-логистического сервиса возможно только при наличии эффективной автоматизированной системы сбора и обработки информации о сроках перемещения товаров через таможенную границу. В свою очередь программные средства, позволяющие оценить оптимальные показатели таможенной логистики, целесообразно интегрировать со средствами сбора информации, и уже в рамках данного контура, по мере обновления информации о временных и иных затратах, автоматически корректировать оценки оптимальных значений.

Все эти факторы в совокупности предопределяют дальнейшие пути теоретических и практических разработок в области оптимизации таможенно-логистического сервиса.

Список литературы Использование методов стохастического программирования для моделирования таможенно-логистических каналов

- Вагнер Г. Основы исследования операций, том 1/Г. Вагнер. -М.: Издательство «Мир», -1972. -335 с.

- Вагнер Г. Основы исследования операций, том 3/Г. Вагнер. -М.: Издательство «Мир», -1972. -335 с.

- ЕАЭС: хотели как лучше, получилось -как всегда URL: http://провэд. рф/economics/customs-union/25428-eaes-hoteli-kak-luchshe-poluchilosy-kak-vsegda.html,, свободный (дата обращения 23.11.2016)

- Панюкова Т.А. Численные методы: учебные пособия -М.: Книжный дом «ЛИБРОКОМ», -2013. -224 с.