Использование модели множественной регрессии в исследовании валового внутреннего продукта России

Автор: Касимова А.М.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 6-1 (12), 2016 года.

Бесплатный доступ

В статье рассматривается задача выявления влияния основных макроэкономических показателей на объем валового внутреннего продукта России. Рассмотрены зарубежные и отечественные эконометрические модели ВВП. Предложена эконометрическая модель для оценки и анализа вклада основных социально-экономических показателей в ВВП России.

Валовой внутренний продукт, эконометрическая модель, факторы, трендовая и сезонные компоненты ввп

Короткий адрес: https://sciup.org/140269224

IDR: 140269224

Текст научной статьи Использование модели множественной регрессии в исследовании валового внутреннего продукта России

При решении задач оценки и прогнозирования валового внутреннего продукта широко применяется эконометрическое моделирование. При помощи инструментария эконометрики можно дать количественную и качественную характеристику взаимосвязей между объемом валового внутреннего продукта страны и различными социально-экономическими факторами.

Интересен опыт применения эконометрических моделей за рубежом. Так, например, в США Центром эконометрических исследований в штате Индиана разработана модель, называемая Индианской моделью США (the Indiana Model of the U.S. – IMUS). Модель используется для получения краткосрочных и долгосрочных прогнозов темпов роста отдельных макроэкономических показателей. Индианская модель США включает в себя 6 блоков уравнений, связанных с определением совокупных расходов, доходов, государственных финансов, финансовых переменных, переменных, описывающих рынок труда, а также заработной платы и цены [4].

Используя данную модель, в августе 2015 года Центр экономических исследований в штате Индиана разработал долгосрочный прогноз прироста ВВП США, уровня занятости и инфляции на период с 2019 до 2036 года на основе ежеквартальных прогнозов за трехлетний период. Согласно модельному прогнозу, на период с 2015 по 2018 гг. ожидается рост ВВП США на 2,6% в год. Сопоставив данные прогноза с данными МВФ, согласно которым рост ВВП Соединенных Штатов в 2016 и 2017 годах ожидается на уровне 2,6%, можно говорить о достаточной прогнозной точности Индианской модели.

В Европе эконометрические модели также широко применяются, в том числе и на межгосударственном уровне. К примеру, существует модель HERMIN, которая изначально была предназначена для оценки последствий присоединения Польши к Европейскому союзу, а также влияния оказываемых ЕС мер помощи или воздействия. С помощью данной модели было проанализировано потенциальное воздействие структурных фондов ЕС на макроэкономическую ситуацию в Польше.

Вызывает интерес эконометрическая модель экономики России, разработанная в Центральном экономико-математическом институте РАН для целей краткосрочного прогноза и сценарного анализа. Ее авторами являются В.Л. Макаров, С.А. Айвазян, С.В. Борисова, Э.А. Лакалин [3]. Входными данными для этой модели являются такие экзогенные переменные, как объемы инвестиций, цены на нефть, курс доллара США, государственные расходы на нужды социальной сферы, тарифы на экспорт. На выходе (эндогенно) определяются ВВП, объемы экспорта и импорта, темп инфляции, доходы населения и конечное потребление. С помощью модели непосредственно через сайт ЦЭМИ РАН можно составить краткосрочный прогноз (на несколько кварталов) макроэкономических показателей в режиме реального времени, что является весьма полезным и интересным свойством этой модели. Однако недостатком модели является то, что она не учитывает сезонный характер данных.

В России наиболее часто используются следующие эконометрические методы и модели прогнозирования [1]:

-

- системы эконометрических уравнений (ЦЭМИ, ЦМАКП, ИНП РАН, ИЭП, Центр макроэкономических исследований Сбербанка России, ЭЭГ, Центр развития, Ренессанс Капитал/РЭШ);

-

- модели временных рядов (Центр анализа данных, ИЭП). В России такие модели, как правило, строятся по месячным исходным данным, а в других странах - по квартальным и годовым, соответственно различаются и временные рамки прогноза;

-

- метод консенсус-прогнозов (РБК, Центр развития);

-

- метод построения опережающих индикаторов (ИЭП, Центр развития).

Общей чертой практически всех моделей, используемых в России, а также и их недостатком, является отсутствие подробного описания методики прогнозирования и спецификации моделей.

В данной работе сделана попытка выявить наличие и размер влияния основных макроэкономических и социально-экономических показателей на

ВВП России при помощи использования модели множественной линейной регрессии.

Заметим, что Россия является крупным игроком на мировом рынке -производителем и экспортером нефти и природного газа. За последние два года Россия столкнулась с геополитическими вызовами и последствиями торговых и финансовых санкций, в связи с этим экономические условия в России ухудшились. По данным Росстата уже с 2010 года наблюдается рецессия экономики, снижение темпов прироста ВВП. Прирост ВВП в 2014 году составил лишь 0,6%. При этом в 2016 году ожидается сокращение ВВП России [5].

Выбор факторов для рассматриваемой нами модели регрессии, вероятно определяющих количественное изменение объема ВВП, производится, прежде всего, исходя из содержательного экономического анализа [2].

В данной работе мы исследуем влияние следующих переменных на ВВП России:

-

1) уровень безработицы, % ( x 1 );

-

2) среднедушевые денежные доходы населения, руб. в месяц ( x 2 );

-

3) индекс потребительских цен, в % к предыдущему периоду ( x 3 );

-

4) сальдо торгового баланса, млрд. долл. ( x 4 );

-

5) расходы федерального бюджета, млрд. долл. ( x 5 );

-

6) цена нефти марки Brent, долл. ( x 6);

-

7) инвестиции в основной капитал, млрд. (трлн.) рублей ( x 7 );

-

8) оборот розничной торговли в текущих ценах, млрд. руб. ( x 8).

Для анализа взят период с января 1995 г. по сентябрь 2015 г. с разбивкой по кварталам, т.е. в анализе используется 83 наблюдения. Валовой внутренний продукт в текущих ценах (в млрд. руб., до 1998г. - трлн. руб.) - это результирующая переменная (у ).

Логично предположить, что рост уровня безработицы отрицательно влияет на динамику ВВП. В ситуации полной занятости, когда все рабочие места заняты, фактический ВВП страны равен потенциальному. Последствие появления безработицы, превышающей естественный уровень, заключается в том, что трудоспособные граждане не заняты в производстве, соответственно имеет место невыпущенная продукция, а экономика не достигает своего потенциала. В конечном итоге это приводит к снижению темпов экономического роста объемов ВВП.

Уровень инфляции (индекс цен) в стране обесценивает ВВП. Таким образом, при анализе динамики экономического роста и оценки реального уровня и динами роста или снижения ВВП необходимо анализировать валовой внутренний продукт, скорректированный на уровень инфляции. Поэтому нами был включен в модель такой показатель, как индекс потребительских цен.

Одним из составляющих ВВП является такой показатель, как личные потребительские расходы населения. Соответственно, повышение среднедушевых денежных доходов населения должно приводить к росту его расходов и, следовательно, ВВП.

Также составляющим показателем ВВП при его расчете является чистый экспорт. Чистый экспорт представляет собой разницу между доходами от экспорта и расходами страны по импорту и соответствует сальдо торгового баланса. Основу российского экспорта в страны дальнего зарубежья по данным ФТС России составляют топливно-энергетические товары (их удельный вес в товарной структуре экспорта в 2015 году равен 66,4%). По официальным данным Федеральной таможенной службы экспорт из России сырой нефти и нефтепродуктов в 2015 году составил 156 979,6 млн. долл. США, а это 45% всего экспортного оборота России за 2015 год.

Кроме того, для анализа нашей модели был взят такой показатель, как цена нефти марки Brent, так как она служит одним из стандартов для цен, устанавливаемых на рынке нефти. От цены на нефть напрямую зависит сальдо торгового баланса России, так как, судя по данным ФТС, доля нефти в экспорте России составляет около 26% (в 2015 году).

Решение задачи поиска зависимости ВВП от перечисленных факторов производилось с помощью метода наименьших квадратов. В ходе проведения регрессионного анализа нами поэтапно исключались из модели незначимые факторы. Незначимость факторов определялась по столбцу «P-значение» таблицы вывода коэффициентов и t-статистики, выводимых в качестве результатов решения надстройкой Регрессия программного пакета Microsoft Excel. Таким образом нами были исключены из модели факторы: индекс потребительских цен, среднедушевые доходы населения и сальдо торгового баланса. Объяснить незначимость этих факторов можно следующим. Нужно помнить, что снижение уровня безработицы и приближение его к естественному уровню создает предпосылки усиления инфляции, то есть эти факторы взаимозависимы, что подтвердилось незначимостью в модели одного из факторов. Среднедушевые денежные доходы населения частично зависят от расходов государства, так как население получает выплаты из бюджета РФ.

По результатам итогового этапа решения все коэффициенты регрессии оказались значимы. Таким образом, исходя из нашей модели, можно сделать вывод, что на объем ВВП России влияют 5 факторов, а именно: уровень безработицы ( x 1 ), расходы федерального бюджета ( x 5 ), цена нефти марки Brent ( x 6 ), инвестиции в основной капитал ( x 7 ), оборот розничной торговли ( x 8 ).

Уравнение регрессии имеет следующий вид:

у = 519,45 – 66,65 ⋅ х 1 – 0,53 ⋅ х 5 + 16,62 ⋅ х 6 + 0,3 ⋅ х 7 + 2,63 ⋅ х 8

Уравнение регрессии показывает, каким будет в среднем значение переменной у (объем ВВП России), если переменные x примут конкретные значения. Вывод итогов по результатам итогового этапа представлен на рис. 1.

|

Регрессионная статистика |

||||

|

Множественный R |

0,999 |

|||

|

R-квадрат |

0,999 |

|||

|

Нормированный R-квадрат |

0,999 |

|||

|

Стандартная ошибка |

232,86 |

|||

|

Наблюдения |

83,00 |

|||

|

Дисперсионный анализ |

||||

|

SS |

Значимость F |

|||

|

Регрессия |

3068126124,30 |

0,00 |

||

|

Остаток |

4175098,81 |

|||

|

Итого |

3072301223,12 |

|||

|

Коэффициенты |

P-Значение |

Нижние 95% |

Верхние 95% |

|

|

Y-пересечение |

519,45 |

0,03 |

48,11 |

990,79 |

|

Уровень безработицы, % |

-66,65 |

0,00 |

-110,12 |

-23,18 |

|

Расходы федерального бюджета, млрд. долл. |

-0,53 |

0,00 |

-0,72 |

-0,34 |

|

Цена нефти марки Brent, долл. |

16,62 |

0,00 |

13,65 |

19,59 |

|

Инвестиции в основной капитал, текущие цены, млрд. (трлн.) рублей |

0,30 |

0,00 |

0,18 |

0,42 |

|

Оборот розничной торговли в текущих ценах, млрд. руб. |

2,63 |

0,00 |

2,51 |

2,74 |

Рисунок 1 - Вывод итогов по результатам регрессионного анализа

Полученная модель является качественной, так как выполняются все критерии качества, а именно: связь в уравнении является тесной (поскольку коэффициент корреляции равен 0,999), коэффициент детерминации значим (вероятность его недостоверности практически равна нулю), все входящих в уравнение независимые факторы значимы (вероятности их незначимости не превышают 5%). При анализе остатков было обнаружено 5 статистических выбросов. Проследив, в какие периоды произошли эти отклонения фактического ВВП от ожидаемого по модели значения (1 квартал 2009 г., 4 квартал 2013 г., 1 квартал 2014 г., 1 и 3 квартал 2015 г.), можно предположить, что это было связано с изменениями в мировой и национальной экономике. Поэтому удалять эти выбросы не нужно, к тому же их наличие не ухудшает тесноту связи и качество модели.

Из построенной регрессионной модели видно, что повышение уровня безработицы на 1 % существенно влияет на объем ВВП - он сокращается на 66,65 млрд. руб. Эти данные согласуются с так называемым законом Оукена, согласно которому существует обратная взаимосвязь между уровнем безработицы и ВВП. По данным Оукена (он исследовал ВВП США начала 60-х годов) при росте безработицы на 1%, ВВП США падал на 2,5%. Однако при росте безработицы и стабильных ценах на нефть экономика более склонна оставаться стабильной, чем замедляться или падать.

Также большое влияние на объем ВВП РФ оказывает цена нефти – при увеличении цены нефти марки Brent на 1 долл./барр. объем ВВП увеличивается в среднем на 16,62 млрд. руб. Это связано с тем, что большая доля доходов Федерального бюджета приходится на поступления от продажи нефти за границу (налог на добычу полезных ископаемых, экспортные пошлины и т.д.).

Доля наблюдений, попавших под описание регрессионной модели, составляет 0,999. То есть 99,9% наблюдений можно описать полученной регрессионной моделью, и лишь 0,1% наблюдений описываются не попавшими в модель факторами. Эти факторы учитываются константой модели, равной 519,45 млрд. руб.

Применение построенного нами уравнения регрессии дает возможность прогнозировать объем ВВП на будущие периоды. Прогнозное значение переменной y (ВВП) рассчитывается при помощи подстановки в уравнение регрессии ожидаемых величин факторов x. Прогнозные значения независимых переменных могут быть заданы извне, могут быть получены по определенной методике расчета, определены с помощью методов экспертных оценок или вычислены на основе экстраполяционных методов (если исходные данные – временные ряды).

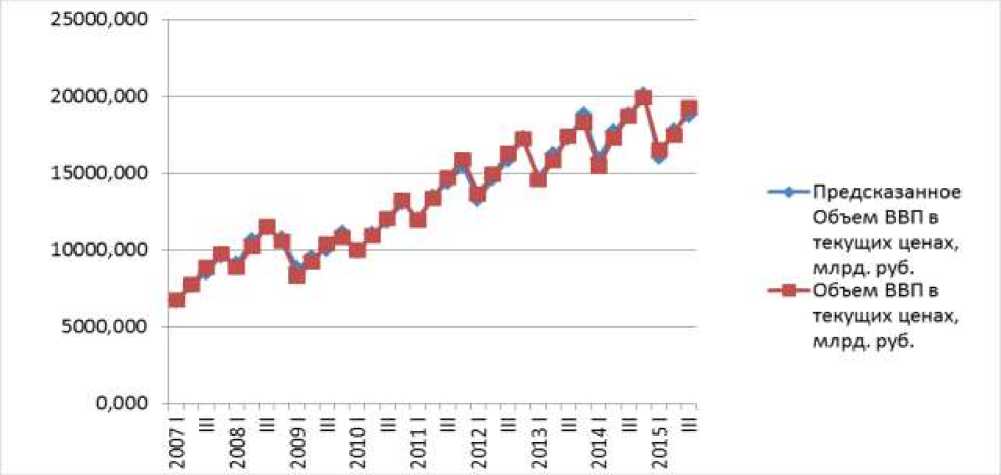

На рисунке 2 изображены фактические значения (те, что имели место в реальности) и расчетные значения по модели.

Рисунок 2 – Фактический и расчетный объем ВВП с 2007 г. по 2015 г.

Рисунок 2 явно демонстрирует сезонную и трендовую компоненту ВВП России. Проявление сезонности может быть связано с методикой расчета объема валового внутреннего продукта, ростом составляющих показателей ВВП в течение года с 1 по 4 квартал, а также с другими причинами. Трендовая компонента свидетельствует о том, что практически каждый год происходит увеличение и прирост ВВП.

Таким образом, наше исследование дает основание предположить наличие трендовой и сезонной компоненты в модели ВВП России. В связи с этим предметом дальнейшего научного исследования для нас будет являться использование модели временных рядов для анализа и прогнозирования ВВП России.

Список литературы Использование модели множественной регрессии в исследовании валового внутреннего продукта России

- М. Турунцева. Прогнозирование в России: обзор основных моделей // Экономическая политика. 2011. № 1. С. 193-202.

- Чемеркин М.А. Эконометрическое моделирование объема ВВП России и его прогноз на 2014-2015 гг. [Электронный ресурс] - Режим доступа. -http://www.scienceforum.ru/ (дата обращения: 23.03.16 г.).

- Эконометрическая модель экономики России. В.Л. Макаров, С.А. Айвазян, С.В. Борисова, Э.А. Лакалин [Электронный ресурс] / Центр ситуационного анализа и прогнозирования ЦЭМИ РАН. Макаров В.Л., Айвазян С.А., Борисова С.В., Лакалин Э.А. - Режим доступа. - http://data.cemi.rssi.ru/ (дата обращения: 22.03.16 г.).

- U.S. Forecast Model. About the Models / Indiana University. - [Электронный ресурс]. - Режим доступа. - http://www.ibrc.indiana.edu/ cemr/models.html#imus (дата обращения: 22.03.16 г.).

- World economic outlook: a survey by the staff of the International Monetary Fund. / Washington, DC: International Monetary Fund. [Электронный ресурс]. - Режим доступа. - http://www.imf.org/external/pubs/ft/weo/2015/01/pdf/text.pdf (дата обращения: 22.03.16 г.).