Использование МСФО для потребностей управления

Автор: Дорогавцева Е.И., Дорофеева М.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

Статья посвящена рассмотрению применения принципов МСФО для управленческого учета. Также в статье раскрыта значимость МСФО для бухгалтерского учета в целом.

Управленческий учет, управление, компания, стандарты

Короткий адрес: https://sciup.org/140266987

IDR: 140266987

Текст научной статьи Использование МСФО для потребностей управления

Создание транснациональных корпораций с большим количеством предприятий в разных странах мира, глобализация мировой экономики явились основными предпосылками появления системы учета финансовой информации по общим международным правилам - Международных стандартов финансовой отчетности (МСФО).

Работа по созданию таких стандартов началась еще в 1973 году в результате соглашения между профессиональными ассоциациями и объединениями бухгалтеров и аудиторов экономически развитых стран.

Международные стандарты определяют общие правила подготовки и представления отчетности, но не содержат конкретных методик сбора и обработки финансовой информации.

Понимание стандартов руководителями компаний и финансовыми специалистами позволяет повысить качество финансовой отчетности и результативность принимаемых на ее основе решений. Переход к формированию отчетности по МСФО целесообразно, прежде всего, начинать с внедрения, либо реформирования существующей системы управленческого учета. Управленческий учет в компании следует выстраивать, исходя из технологических особенностей бизнеса компании и тех ключевых показателей, которые необходимы акционерам и управленцам для принятия решений.

Такой подход обеспечит разумную достаточность учитываемой и анализируемой информации, а также гибкость и экономность всей системы управленческого учета. Интерес к построению управленческого учета на базе МСФО вызван тем, что международные стандарты основываются на передовом зарубежном опыте ведения учета на предприятии. МСФО -система учета, которая зарекомендовала себя во многих странах мира и приобретает популярность в России. Согласно Плану Минфина России на 2012-2015 годы по развитию бухгалтерского учета и отчетности на основе МСФО, все больше компаний в нашей стране обязаны перейти на международные стандарты в ближайшей перспективе. Тенденция такова, что учет по МСФО постепенно вытесняет отечественный учет.

В России с января 2015 г. представлять финансовую отчетность по стандартам МСФО обязаны: Управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; Организации, осуществляющие клиринговую и страховую деятельность; Негосударственные пенсионные фонды; Федеральные государственные унитарные предприятия, список которых утверждается высшим коллегиальным исполнительным органом власти РФ; Открытые акционерные общества, ценные бумаги которых находятся в федеральной собственности и список которых утверждается российским Правительством.

Отчетность, составленная в соответствии с МСФО, обеспечивает всех заинтересованных пользователей наиболее достоверной информацией для принятия управленческих решений. Ранее считалось, что отчетность по МСФО нужна компаниям лишь для ее предоставления внешним пользователям, однако руководители компаний осознают, что отчетность по МСФО необходима им для более эффективного управления своей организацией, так как дает единый и четкий путь оценки деятельности организации для внешних и внутренних целей.

Использование МСФО в качестве стандартов управленческого учета – наиболее оправданное решение для большинства организаций. Нет необходимости заново создавать принципы и правила учета многих хозяйственных операций, поскольку МСФО и их интерпретации упрощают проблему регламентации и ведения учета.

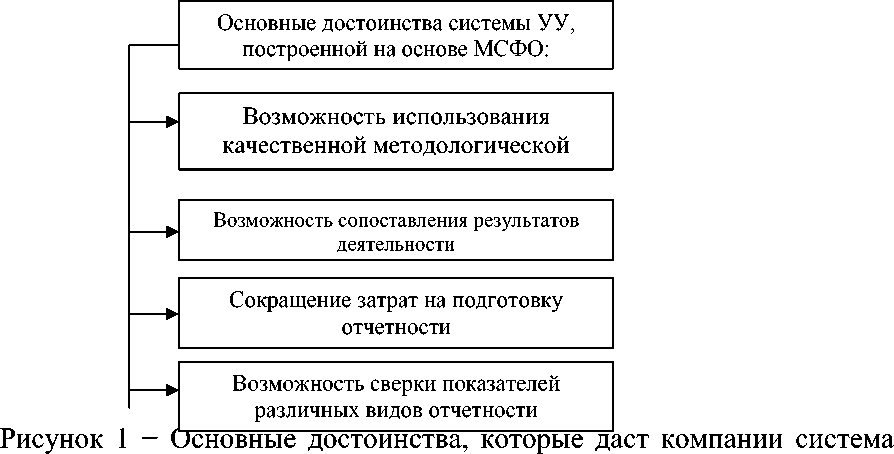

Основные достоинства, которые даст компании система управленческого учета, построенная на основе МСФО, представлены на рисунке 1.

УУ, построенная на основе МСФО

Компании, работающие по всему миру, адаптируют системы управления ресурсами своих дочерних предприятий и стандартизируют пакеты программного обеспечения. В результате создаются единые подходы сбора данных и формы управленческой отчетности. У топ-менеджмента транснациональных корпораций стало общей практикой обязывать свои иностранные подразделения использовать признанные мировым сообществом стандарты учета (МСФО).

Это предпочтение вызвано тем, что стандарты МСФО:

-

- разработаны для представления информации о деятельности компании внешним пользователям;

-

- являются результатами обобщения многолетнего опыта -методологии, математического и учетного аппарата, проработанных форм отчетности, используемых на практике во многих странах с развитой рыночной экономикой.

Применение единых стандартов для подготовки финансовой (бухгалтерской) и управленческой отчетности дает возможность более четкого представления оборота капитала, процессов его накопления и использования, обеспечивает единое понимание экономической сути хозяйственных операций всеми руководителями компании.

Составление отчетности в формате МСФО является важным шагом в деле формирования системы управленческого учета.

Трансформированная отчетность, доведенная до управленцев среднего и высшего звена, позволяет рассчитывать на повышение качества принимаемых ими управленческих решений, что позволяет с высокой степенью эффективности реализовать потенциал трансформированной отчетности.

Управленческий учет сможет стать информационной основой для составления международной отчетности, но не наоборот.

А вот отдельные правила и стандарты МСФО могут с успехом применяться в управленческом учете. Ведь они предоставляют сведения гарантированно хорошего качества для применения инструментов финансового анализа.

Список литературы Использование МСФО для потребностей управления

- Генералов, Н. В. Международные стандарты финансовой отчетности: учебное пособие. - М.: Проспект, 2011. - 416 с.

- Ковалев, С. Г. Международные стандарты финансовой отчетности в примерах и задачах (для бухгалтеров) / С. Г. Ковалев, Т. Н. Малькова. - М.: Финансы и статистика, 2012. - 296 с.