Использование нечеткой логики при решении вопросов кредитования в банковской деятельности

Автор: Мааткабылова С.М., Михеева Н.И.

Журнал: Огарёв-online @ogarev-online

Статья в выпуске: 15 т.8, 2020 года.

Бесплатный доступ

Описана компьютерная система на основе нечеткой логики для распознавания возможности выдачи кредита клиентам банка. Для решения этой задачи использован специальный инструментарий в пакете прикладных программ MATLAB - Fuzzy Logic Toolbox. Система позволяет на основе сведений о платежеспособности клиента и условий работы банка оперативно выбрать оптимальную форму кредитования и оценить возможную сумму кредита.

Компьютерная система, лингвистическая переменная, нечеткая логика, управление

Короткий адрес: https://sciup.org/147249866

IDR: 147249866 | УДК: 004.415.2.031.43

Use of fuzzy logic in solving lending issues in banking

А computer system based on fuzzy logic for recognizing the possibility of issuing a loan to Bank clients is described. To solve this problem, the special tools in the MATLAB application software package - Fuzzy Logic Toolbox was applied. The system allows you to quickly select the optimal form of credit and estimate the possible loan amount based on information about the customer's solvency and the Bank's working conditions

Текст научной статьи Использование нечеткой логики при решении вопросов кредитования в банковской деятельности

Середина ΧΧ века ознаменовалась бурным развитием теории и практики автоматизации управления. Возникли новые направления математической теории систем – синергетика, нечеткая логика, распознавание образов, нейронные сети и другие. Их реализация подкрепилась развитием компьютерной техники и программного обеспечения. Этот процесс обеспечил интеллектуализацию автоматизированного управления во всех сферах деятельности, связанных с производством, финансированием, обучением, развлечениями и других.

Распознавание образов основано на теории статистических решений и позволяет осуществить классификацию исследуемых объектов. Одна из первых работ в данном направлении выполнена Р. Фишером [2]. Она положила начало формированию дискриминантного анализа как одного из разделов теории и практики распознавания.

Распознавание образов (объектов, сигналов, ситуаций, явлений или процессов) – это задача идентификации объекта или определения каких-либо его свойств по его изображению (оптическое распознавание) или аудиозаписи (акустическое распознавание) и другим характеристикам. Распознавание является основой успешности принятия интеллектуальных управленческих решений в различных условиях, которые связаны со сложными многофункциональными объектами и неоднозначными ситуациями.

Нечеткая логика оперирует нечеткими множествами и правилами их преобразования. Идеи нечеткого моделирования, предложенные Л. Заде в 1965 году [3], получили бурное развитие и внедрение, начиная с середины 1970-х годов [6], что оказалось возможным благодаря совершенствованию информационных технологий как инструмента реализации нечетких алгоритмов управления. Это связано с тем, что, в отличие от классической математики, которая требует на каждом шаге точные модели и однозначные формулировки закономерностей, нечеткая логика вводит подход к решению проблемы управления, основанный на правилах вида «ЕСЛИ A И B ТОГДА C » вместо попыток смоделировать систему математически. Она описывает поведение оператора-эксперта при управлении и основана на опыте оператора, а не на понимании внутренних закономерностей управляемой системы [4]. Таким образом, основной целью введения нечеткой логики является создание аппарата, способного моделировать человеческие рассуждения и использовать интуитивные приемы принятия решений в различных ситуациях. К настоящему времени аппарат нечеткой логики в достаточной степени разработан и применяется при создании систем, понимающих тексты на естественном языке, а также планирующих систем, опирающихся на неполную информацию; для обработки зрительных сигналов, при управлении техническими, социальными и экономическими системами с искусственным интеллектом и робототехникой. При этом для реализации управления можно использовать среды Fuzzy Tech и MATLAB [7].

Использование нечеткой логики в управлении банковской деятельностью позволяет оперативно распознавать и анализировать разнообразные ситуации и принимать обоснованные решения, используя компьютерную технику. Одна из наиболее часто выполняемых банками процедур – выдача кредитов. Традиционно решение о выдаче кредита принимается группой экспертов, которые оценивают все показатели платёжеспособности клиента и на основе своего опыта и знаний принимают решение. Это процедура является трудоемкой и занимает большое количество времени. Сокращение трудоемкости и временных затрат можно обеспечить за счет автоматизации процесса экспертизы с помощью специального инструментария – Fuzzy Logic Toolbox в рамках среды MATLAB [1].

Пакет прикладных программ допускает создавать системы нечеткого логического вывода и нечеткой классификации с возможностью их интегрирования в Simulink. Основой структуры является система нечеткого вывода Fuzzy Inference System (FIS). В FIS-структуру входят все необходимые данные для реализации функционального отображения «входы» –

«выходы». Модуль FIS позволяет строить нечеткие системы двух типов – Мамдани и Сугэно, которые различаются способами задания значений выходной переменной и правил, образующих базу знаний. Для решения финансовых задач более предпочтительна система типа Мамдани, в которой база знаний cтроится с использованием лингвистических переменных на основе логических правил вида «ЕСЛИ A И B ТО C » [5].

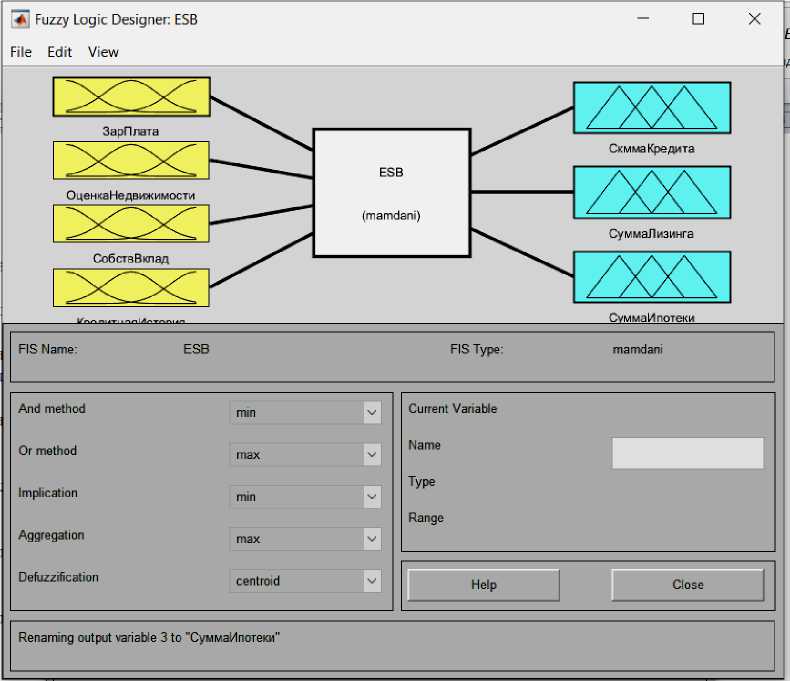

Результат разработки структуры системы в редакторе FIS представлен на рисунке 1. Входными данными являются Заработная Плата (ЗарПлата), Оценка имеющейся Недвижимости (ОценкаНедвижимости), наличие Собственного Вклада (СобствВклад) и Кредитная История (КредитИстория) клиента. Три услуги, которые предоставляет банк, именуемые СуммаКредита, СуммаЛизинга и СуммаИпотеки брали в качестве выходных данных .

Рис. 1. Вид окна FIS-редактора после задания структуры системы

С помощью редактора функций принадлежности заданы следующие параметры для каждой переменной:

ЗарПлата – трапециевидная функция принадлежности, диапазон значений которой от 0 до 25 000 рублей включает три лингвистических множества: «Низкая», «Средняя», «Высокая»;

ОценкаНедвижимости – трапециевидная функция принадлежности, диапазон значений которой от 0 до 35 000 рублей состоит из двух лингвистических множеств: «Низкая», «Высокая»;

СобственныйВклад – трапециевидная функция принадлежности, диапазон значений которой от 0 до 100 000 рублей включает два лингвистических множества: «Есть», «Нет».

КредитнаяИстория – трапециевидная функция принадлежности, диапазон значений которой от 0 до 10 баллов состоит из трех лингвистических множеств: «Плохая», «Удовлетворительная», «Отличная».

В качестве окончательного результата использованы три переменные, характеризующие услуги банка, каждая из которых содержит 4 лингвистических множества: «Отказать», «Маленькая», «Средняя», «Большая». Это следующие переменные:

СуммаКредита – треугольная функция принадлежности в диапазоне значений от 0 до 100 000 рублей;

СуммаЛизинга – треугольная функция принадлежности в диапазон значений от 0 до 3 000 000 рублей;

СуммаИпотеки – треугольная функция принадлежности в диапазон значений от 0 до 10 000 000 рублей.

В зависимости от значений входных переменных и принятых правил их преобразования система может отказать клиенту или же вывести рекомендуемую сумму с учетом всех рисков для каждой банковской услуги.

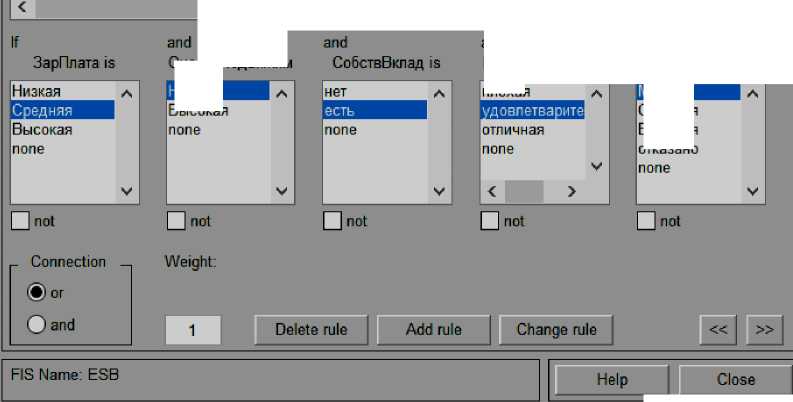

Для получения результатов анализа были сформулированы нечеткие правила вывода и введены в систему через редактор правил (рисунок 2). В нечеткой системе все правила работают параллельно, причем степень их влияния на выход может быть различной. Процесс обработки нечетких правил вывода состоит из 4 этапов:

-

1. Вычисление степени истинности левых частей правил (между «если» и «то») – определение степени принадлежности значений входных переменных нечетким подмножествам, указанным в левой части правил вывода.

-

2. Преобразование нечетких подмножеств, указанных в правой части правил вывода (после «то»), в соответствии со значениями истинности, полученными на первом этапе.

-

3. Суперпозиция преобразованных по введенным правилам подмножеств для каждой выходной переменной.

-

4. Переход от нечетких подмножеств к выходным значениям, определяющим сумму

-

3 . If (ЗарПлата is Низкая) or (ОценкаНедвижимости is Высокая) or (СобствВклад is есть) or (КредитнаяИстог

-

4 If (Зарплата is Средняя) or (ОценкаНедвижимости is Низкая) or (СобствВклад is есть) or (КредитнаяИстоц

-

5. If (ЗарПлата is Средняя) or (ОценкаНедвижимости is Высокая) or (СобствВклад is есть) or (КредитнаяИст

-

6. If (ЗарПлата is Средняя) or (ОценкаНедвижимости is Высокая) or (СобствВклад is есть) or (КредитнаяИст

-

7. If (ЗарПлата is Высокая) or (ОценкаНедвижимости is Низкая) or (СобствВклад is нет) or (КредитнаяИсторк

-

8. If (ЗарПлата is Высокая) or (ОценкаНедвижимости is Высокая) or (СобствВклад is нет) or (КредитнаяИсто

-

9. If (ЗарПлата is Высокая) or (ОценкаНедвижимости is Высокая) or (СобствВклад is есть) or (КредитнаяИст

-

10. If (ЗарПлата is Высокая) or (ОценкаНедвижимости is Высокая) or (СобствВклад is есть) or (КредитнаяИс *

Малая

кая

Средняя Высокая отказано

Then

СкммаКредита is

and

КредитнаяИстори

плохая

Зысокая

Рис. 2. Окно редактора правил

ОценкаНедвижим

максимально возможного финансирования с учетом всех заданных показателей.

□

4 Rule Editor ESB

File Edit View Options

1 If (Зарплата is Низкая) or (ОценкаНедвижимости is Низкая) or (СобствВклад is нет) or (КредитнаяИстория а 2 If (ЗарПлата is Низкая) or (ОценкаНедвижимости is Высокая) or (СобствВклад is нет) or (КредитнаяИсторк

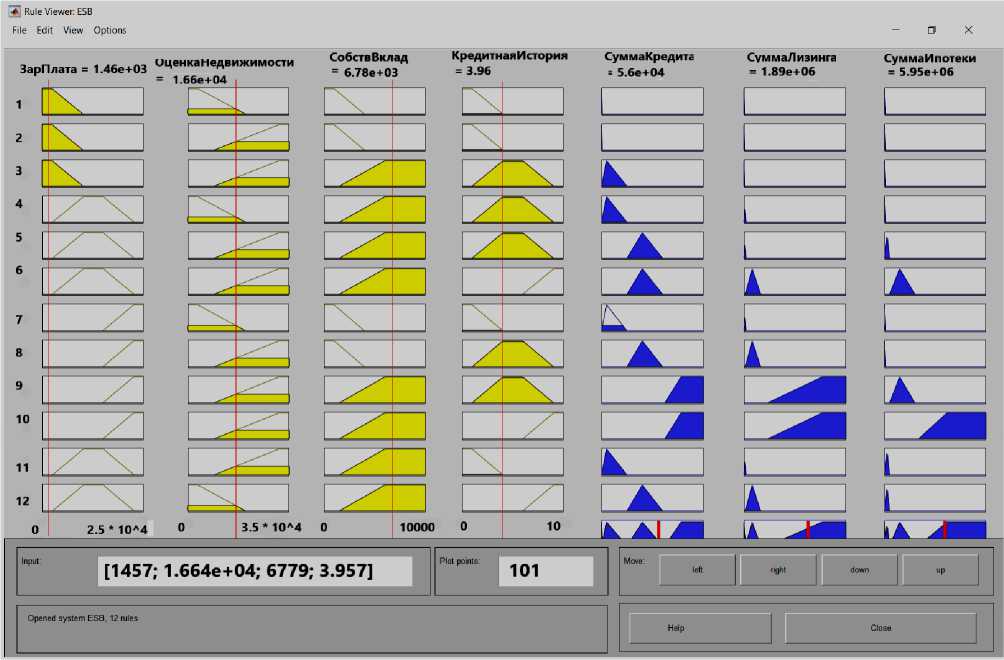

Рис. 3. Окно просмотра результатов

С результатами моделирования можно ознакомиться в специальном окне просмотра (рисунок 3). Изменяя значения входных данных, можно получать соответствующие значения выходных. На рисунке 3 исходные входные данные были следующими: ЗарПлата «средняя», ОценкаНедвижимости «низкая», СобствВклад «есть» и «удовлетворительная» КредитнаяИстория. Созданная система вырабатывает соответствующий результат по каждому из выходных данных, то есть дает итоговый ответ, который рекомендует предоставить клиенту кредит в сумме не более 56 000 рублей, лизинг в размере не выше 1 890 000 рублей и ипотеку в сумме не выше 5 950 000 рублей.

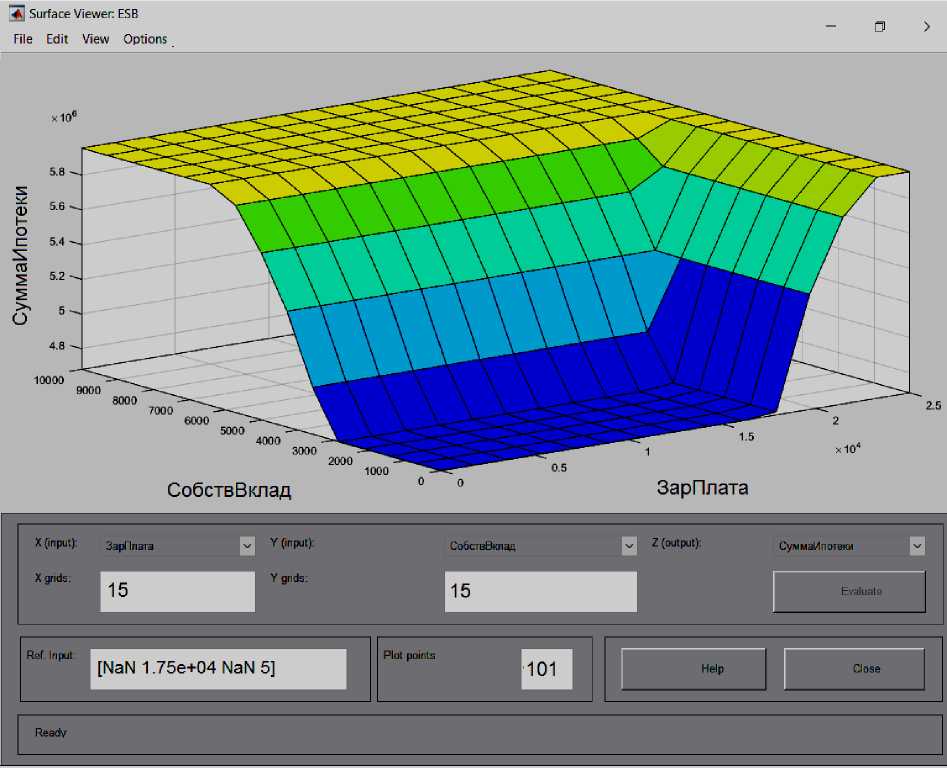

Дополнительным преимуществом пакета Fuzzy Logic Toolbox является возможность просмотра графика зависимости одной из выходных переменных от двух входных. На рисунке 4 изображена для примера поверхность вывода выходных значений переменной СуммаИпотеки в зависимости от двух входных переменных – ЗарПлата и СобствВклад. Видно, что чем больше вклад и заработная плата клиента, тем выше у него шанс получить более крупную сумму денег для ипотеки. Из графика можно определить, начиная с какого значения ЗарПлата и СобствВклад можно получить максимальную сумму ипотеки.

Рис. 4. Окно просмотра поверхности вывода

Таким образом, в работе рассмотрена возможность создания программного приложения по управлению банковской деятельностью на основе правил нечеткой логики при решении вопросов кредитования. Применение программного решения задачи позволяет свести к минимуму ошибки операционистов банка, максимально правильно и быстро принимать обоснованное решение о форме и размере выдаваемого кредита с учетом финансовых возможностей клиента. Компьютерное моделирование позволяет оперативно исследовать ситуацию и оптимизировать ее с учетом интересов и возможностей, как банка, так и клиента.

Список литературы Использование нечеткой логики при решении вопросов кредитования в банковской деятельности

- FUZZYLOGICTOOLBOX. [Электронный ресурс]. URL: https://exponenta.ru/fuzzy-logic-toolbox (дата обращения: 03.09.2020).

- Fisher R. A. On the mathematical foundation of theoretical statistics // Philosophical Trans-actions of the Royal Society. - 2019. - A222. - P. 309-368.

- Zadeh L. A. Fuzzysets // Information and Control. - 1965. - Vol. 8, Issue 3. - P. 338-353.

- Гостев В. И. Нечеткие регуляторы в системах автоматического управления - Киев.: Радiоаматор, 2008. - 972 с. EDN: QMSGJX

- Качалов Р. М. Концептуальное моделирование процессов управления экономическим риском на основе теории нечеткой логики - М.: ЦЭМИ РАН, 2017. - 113 с.

- Леоненков А. В. Нечеткое моделирование в среде MATLAB и fuzzyTECH - Санкт-Петербург: БХВ-Петербург, 2005. - 736 с.

- Сущность, функции и принципы кредита / [Электронный ресурс]. URL: http://www.grandars.ru/student/finansy/kredit.html (дата обращения: 03.09.2020).