Использование объектно-ориентированного моделирования при решении вопросов оптимального управления предприятием

Автор: Лапшина Марина Леонидовна, Лукина О.О., Лапшин Д.Д.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (91), 2022 года.

Бесплатный доступ

Современные научные исследования в экономике невозможно представить без применения экономико-математических моделей и их последующего анализа. Зарубежная экономическая литература содержит существенную долю статей как теоретического, так и прикладного характера, доминантой, которых математические модели, используемые для обоснования выдвинутых предположений и наиболее точного расчета экономической эффективности. Целый ряд ученых-экономистов весьма убедительно подтверждают, что признание любого теоретического исследования экономического характера определяется мерой математической формализации проблемы, адекватности используемого математического аппарата и эффективности конечных результатов, полученных в результате проведенного исследования. В этой связи в статье рассматривается актуальная задача разработки математической модели оптимального управления предприятием. Авторами предложен подход к выбору наиболее подходящего моделирования с учетом ограничений, накладываемых на пограничные состояния системы, описывающей экономическую составляющую функционирования предприятия. Приведено и обосновано использование классических математических подходов c их последующей адаптацией к современным условиям.

Математическая модель, оптимизация, оптимальное управление, пограничные условия, структура, контроллер, промышленный процесс

Короткий адрес: https://sciup.org/140293773

IDR: 140293773 | УДК: 360

Use of object-oriented simulation in solving issues of optimal enterprise management

Modern scientific research in economics cannot be imagined without the use of economic and mathematical models and their subsequent analysis. Foreign economic literature contains a significant proportion of articles of both theoretical and applied nature, dominated by mathematical models used to substantiate the assumptions made and the most accurate calculation of economic efficiency. A number of economists very convincingly confirm that the recognition of any theoretical study of an economic nature is determined by the measure of the mathematical formalization of the problem, the adequacy of the mathematical apparatus used and the effectiveness of the final results obtained as a result of the study. In this regard, the article discusses the urgent problem of developing a mathematical model of optimal enterprise management. The authors propose an approach to the selection of the most appropriate modeling, taking into account the restrictions imposed on the boundary states of the system that describes the economic component of the enterprise. The use of classical mathematical approaches with their subsequent adaptation to modern conditions is given and substantiated..

Текст научной статьи Использование объектно-ориентированного моделирования при решении вопросов оптимального управления предприятием

Исследования, проводимые в области экономики, все чаще требуют использования экономико-математических моделей и возможности их дальнейшей адаптации к решению практических задач экономического толка.

Нам необходимо построить экономикоматематическую модель задачи оптимизации с учетом выполнения определенных требований продиктованных промышленным процессом:

-

1. Математическая модель промышленного процесса должна существовать, помимо, должны существовать переменные процесса, For citation

Lapshina M.L., Lukina O.O., Lapshin D.D. Use of object-oriented simulation in solving issues of optimal enterprise management. Vestnik VGUIT [Proceedings of VSUET]. 2022. vol. 84. no. 1. pp. 288–294.

-

2. Требуется наличие и экономической модели промышленного процесса, учитывающей прибыль от реализации продукции, предоставления сопровождающих услуг и т. д.

-

3. Методы оптимизации содержат независимые процесса, необходимые для отыскания значения функции цели, определенной экономикоматематической моделью.

This is an open access article distributed under the terms of the Creative Commons Attribution 4.0 International License

которые должны быть адекватными в вычислительном плане и с которыми легко работать и которые легко управляемые. Нужно заметить, что используемые материалы, оборудование, человеческий ресурс – все это объединяется и учитывается моделью.

Как правило, математическую формулировку оптимизационной задачи, записываем с использованием следующих составляющих S ( a ), a e Aadm, где Aadm соответствует множеству подходящих параметров или функции a , т. е. подходящую область. Заметим, что цена, как и структура ограничений, соответствующих A adm , существенно отличаются. Также, используемая структура является ключевой составляющей при решении вопроса о применении модели в определенной сфере [1, 2].

Проектировщик должен уточнить категорию, к которой относится сформулированная задача, а также определить какой метод или алгоритм решения наиболее оптимален при решении.

Материалы и методы

Воспользуемся одним из подходов к моделированию систем, который наиболее полно отразит максимально удобный отбор переменных, параметрических значений, а также непосредственно организации самой математической модели, направленной на упрощение модели в целом. Отметим, что на практике, вообще говоря, пользуются возможностью свободы моделирования. Если воспользоваться полученной свободой в разумных пределах, то существенно облегчится решение уравнения оптимизации:

-

5 « , t ) = min{ S ( a ) | x' = f ( x , a , t), x ( t ) = ^ } (1) u e U

Заметим, что модель такого вида подразумевает в некотором виде оптимизационный метод или схему контроллера обратной связи по состоянию, с учетом того, что линейная модель даст некое динамическое уравнение с наложением простых ограничений. Безусловно, здесь необходимо учитывать накопленные знания самого разработчика, которые, могут существенно упростить процесс. Но, не надо стремиться к решению различных проблем единственным способом, т. к. мы априори

Зачастую, приложив некоторое усилие, можно построить закон оптимального управления, его использование носит только приблизительный характер.

Становится понятным, что цель решения многих задач заключается в построении такой системы, которая работает без сбоев, а также эта система должна обладать более высокой производительностью, по сравнению с используемой ранее [3–5]. Такой подход приводит к рассмотрению идеальной задачи по управлению сложной системой. В связи с этим, при описании управленческой задачи, как оптимизационной задачи, целевую функцию надо записать в виде стоимостной функции, для которой необходимо отыскать экстремум (он может быть максимумом или минимумом). Зачастую, такой формализованный подход приходит к следующему соотношению tftf

S ( a ) = J g o ( y ( 5 ), a ( 5 ), 5 ) ds = J f , ( x ( 5 ), a ( 5 ) 5 ) ds t 0 t 0

или S ( a ) = ^ ( а ( t^ )) = Ф ( x ( tf )) (2)

Будем понимать, что а ( 5 ) соответствует управляемому выходу. Воспользовавшись соотношением вида y = q ( x , a , t ), t e I = [ t 0, tj ] приходим к формуле, которую определяет состояние системы [4]. Целесообразно отметить, что оба подхода для функции стоимости полностью равнозначны. Действительно, это так, так как суммирование состояния x и х ' = ( xT , xn+ JT , с учетом подстановки Ф = x n+1 будем иметь полную равнозначность. Заметим, что, сочетание подобных видов функции стоимости tf

Ф (x (tf)) + S (a) = J f (x (5), a (5), 5) d5 можно t0

использовать в случаях, когда точность реализации условий в точке k (x(tj ), tj ) = 0 или х(ty) = ху не существенна. Существуют моменты, когда решение задач с отсутствием определенных граничных точек может быть существенно проще с учетом хорошего математического аппарата. Объединяя наши исследования, мы пришли к построению модели оптимального управления с непрерывным временным интервалом и со стандартным набором параметров, где оценка tf

J ( и ) = Ф ( x ( t f f )) + j f , ( х ( s ), и ( s ), s ) ds = min t 0

относится к uCUadm, где Uadm определено: динамической системой: х' = f(х,и,t) t); граничными условиями: х(t0) = х0; k (x(tf), tf) = 0; условиями ограничения контроля: h(и) < 0 и h(и,х,t) < 0 ограничения состояния: g(х,t) < 0 или G(х, t) = 0 при разрешении проблемы вида х' = f (х, и, t), t е I = [t0, ty ], х (t0) = х 0, k (х (tf), tf) = 0, х (tf) = Xf, х (t0) = х (ty) = a, h (и) < 0 и h (и, х, t) < 0, g (х, t) < 0, G (х, t) = 0

с оценкой tf

J (и) = Ф (x (tf)) + j f,(х (s), и (s), s) ds t 0

Для дальнейшего решения можем воспользоваться тремя способами: принципом максимума Л.С. Понтрягина, принципами динамического программирования Р. Беллмана, принципами параметризации управления. Все эти подходы существенным образом облегчают исходную задачу отыскания оптимизируемых функций до более простой, т. е. до задачи с краевыми значениями области большой размерности, в основе которой положен принцип максимума или задачи параметрической оптимизации, здесь, в основе лежат принципы динамического программирования и параметризации [6-9].

Здесь, требуется отметить, что правильное применение первых двух подходов даст возможность нахождения абсолютного минимума, а также, значимым является то, процедура оптимизации что, параметризация должна быть неукоснительно реализована для нахождения подходящего приближения истинного математического решения, а также для нахождения возможного математического оптимального значения для конкретного типа задач [10]. Это можно получить, воспользовавшись параметрическими значениями, которые были найдены с использованием принципа максимизации результатов оптимального управления.

Принцип максимизации параметров является обобщением требуемых условий оптимальности вариационного исчисления, используемого для отыскания решения задач в непрерывном временном интервале. Подобный подход помогает отыскать требуемые условия, весьма существенные для большого сегмента задач, помогающих сформулировать характеристики и отыскать претендентов в оптимальные характеристики управления параметрами всей системы.

Принципы динамического программирования были определены для многоэтапного подхода решения оптимизационных задач. Что и определяет его использование при решении задач с дискретным временным интервалом, но иногда такой подход можно рассматривать как один из способов решения задач по отысканию оптимума параметров. При исследовании всех предпосылок к решению, итогом использования такого принципа является отыскание абсолютного экстремума [11-13].

При решении типичных управленческих проблем на перспективу, как правило, пользуются формулировками, требованиями и оценками, обусловленными неопределенностью требований и лингвистических понятий, что существенным образом усложняет процедуру построения оптимальных моделей, в основе которых лежат количественные данные, которые могут быть заданы только количественными и оценочными значениями вводимых параметров.

Все это может привести к тому, что математическая модель, соответствующая начальной постановке задачи примет достаточно грубую форму. Возникает предпосылка для построения вероятностной модели, которые тоже содержат ряд узких мест из-за того, что отсутствуют требуемые объемы статистических данных, невозможностью смоделировать прогностическое поведение системы на основе предшествующей информации, а также возникающих дополнительных сложностей при реализации проблем стохастического характера.

На настоящем этапе, в условиях нестабильности экономического рынка все чаще экономико-математические модели строятся с использованием элементов нечеткой логики. Практическая реализация подобных математических подходов подтвердила, что подобная реализация задач многокритериальной оптимизации наиболее полно отражает существо реальной проблемы и помогает, в результате, построить наиболее квалифицированное решение.

Такие подходы к отысканию решения задач в вопросах многокритериальной оптимизации служат логическим продолжением использования детерминированных подходов в условиях, когда требуется произвести выбор наиболее подходящего решения с использованием только одной из нескольких возможных альтернатив, при этом, коэффициенты предпочтения отдельных функций цели или непосредственно значения этих функций для каждой альтернативы будем задавать с использованием логических терминов. Смысл значений функций цели в каждом альтернативном случае обозначим, используя логическую систему вида «очень низкое», «среднее», «очень высокое». Необходимо заметить, что часть пространственных ограничений при принятии управленческих решений может описываться лицом, принимающим решения, на понятийном уровне.

Тогда проблема многокритериальной оптимизации может быть истолкована с использованием понятий нечеткой логики.

Тогда, каждую планируемую альтернативу A ЛПР, обозначает воспользовавшись некоторым нечетким множеством M , которое соответствует степени интерпретирует степень результативности каждой из функций цели в конкретной альтернативе. Воспользуемся функцией принадлежности, представим множество Mk следующим образом д [ f ( X | A ) ] : = = f ( x i A k ) ^ [ 0,1 ] . Используемые функции принадлежности можем записать в виде матрицы принятия решений (таблица 1):

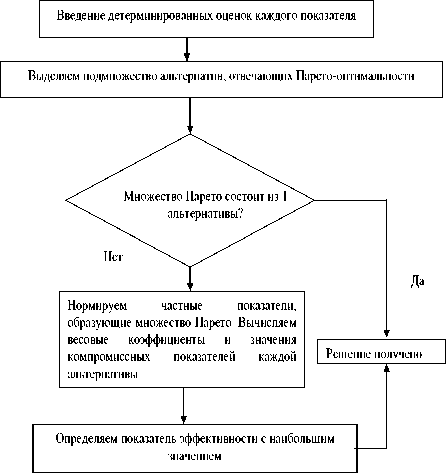

Рисунок 1. Структурная схема алгоритма принятия многокритериального решения

Figure 1. Block diagram of the multicriteria decisionmaking algorithm

В процессе анализа значений показателя эффективности двух диаметрально противоположных значений альтернатив мы можем воспользоваться разными детерминированными величинами:

– математическим ожиданием

T

Ф » ( A k ) = mt { ft ( A )} = E b k в , b k = -( b T + b k ); = 1 2

– среднеквадратическим отклонением;

T 2

Ф » ( A k ) = - { f ( A )} = — Z [ m { f ( A )} - b k ] в T 1 ; = 1

Таблица 1.

Первоначальные значения для принятия решений

Table 1.

Initial values for decision making

|

f ( X ) |

f ( X ) |

f n ( X ) |

||||

|

A 1 |

Д 1 [ f ( X I A |

1 1 )]. |

A -[ f ( X I A |

; )]• |

Д п [ f„ ( X I A |

1 ) ] |

|

… A r |

д [ f ( X I A |

!r ) ] |

A -[ f ( X I A |

r ) ] |

Д п [ fn ( X I A |

1r ) ] |

|

A k |

д [ f ( X I A |

!k 4 |

A -[ f ( X I A |

k 4 |

Д п [ f n ( X I A |

1k ) ] |

Структура алгоритма выбора наилучшего решения среди множества альтернативных вариантов, каждый из которых определяется множеством показателей, представляется в следующем виде (рисунок 1).

– вероятностью того, что значение соответствующего показателя будет меньше или равно некоторым заданным значениям данного показателя:

b k

Ф-k (Ak ) = P{f (A ) > bk } = J f (x 1 Ar )dx

-to

+to

Ф-k (Ak ) = P{f (A ) < dk } = J f (x I Ar )dx bk

Запишем следующим образом величину показателя, получение которого обеспечивается с вероятностью, не ниже наперед заданной:

Ф » ( A k ) = { b k I p [ f ( A ) > b k ] > p ft }

Ф -k ( A k ) = { d k | P [ f ( A ) ^ d k ] > Y k }

Кроме того, в качестве показателей могут быть рассмотрены моменты более высоких порядков. Предполагаем, что условие <Re или >Re

Lapshina M.L. et al. Proceedings of VSUET, 2022, vol. 84, no. 1 гарантирует условия приоритетности одной функции распределения случайной величины перед другой в сторону, соответствующую знаку.

Функции распределения i -го показателя эффективности альтернативы A соответствует абсолютная приоритетность относительно функции распределения данного показателя Al

P{fl ( A r ) > b ik } ^Re P { f ( A i ) > b ik }, в смысле

P{ fl(Ar ) > bik } >Re P{ f(Ai) > bik }, если выпол няется каждое из следующей системы неравенств:

ф«( A r )> Фи(A i );Ф зqi (A r )> Ф зqi)At );q =V-. Q; ^

Ф 5 qi) Ar ) — Ф 5 qi ( A ); q =I-. Й;

Ф 2Х A r )— Ф 21 (A i ); Ф 4qi (A r )> Ф 4 qi (Ai); g =i,-, G; ^ Ф б qi) A r ) — Ф б qi ( A i); g = i ,-, G 2 ;

ИЛИ p{fl(Ar ) > bik } ^Re P{ f (Ai) > blk }, в смысле p{ f (Ar ) > bik } —Re p{ f (Ai) > bik }, в случае выполнения каждого из неравенств системы (3) – (4), в случае не выполнения бы одно из условий (3) – (4), то можно говорить об условиях относительного предпочтения [9–10]. Необходимо заметить, что специфика, поставленных задач, приводит к тому, что некоторых из детерминированных знамений в комплексных оценочных показателях функции распределения может и не быть. Такое может произойти когда положить значения весовых коэффициентов α равными 0. При решении практических задач наиболее частыми являются следующие ситуации:

-

1) a = 1, а все остальные показатели значений весовых коэффициентов равны 0, т. е. мы должны учесть математическое ожидание функции распределения;

-

2) а ^ 0, а ^ 0, а все остальные значения коэффициентов равны 0, т. е. нам необходимо учитывать математическое ожидание и дисперсию функции распределения.

В качестве интегрированных показателей критериев оценки продуктивности альтернатив воспользуемся следующими компромиссными показателями:

F * ( A r ) = z w фX A r ); F " ( A r ) = z w ф - ( A r ), г = 1 i = 1

где0 ≤ w i ≤ 1, i = 1,..., n ; ∑ n w i = 1

i = 1

Наиболее эффективное компромиссное решение должно, с одной стороны, принадлежать множеству альтернатив, а с другой – множеству наиболее эффективных решений [14].

Если в модели принятия решений множество значений векторов локальных целевых функций Z = F(x ) = | Z^n и множество допустимых значений G = G представлены нечеткими множествами, то логическое эффективное компромиссное решение D ищется как некоторое нечеткое множество, которое принадлежит пересечению этих первых двух нечетких мно-жеств D е { Z i Q Z 2 П..Л Zn Q.- G П...П G m } .

Альтернатива A∗ , удовлетворяющая условию ^ [F(X | A*)] = max ^ [F(X | A )],

D 1—r—K D является оптимальным решением сформулированной задачи.

Заключение

Таким образом, введение и вычисление различных детерминированных оценок эффективности каждого частного показателя и первого шага алгоритма исключения с использованием подтвержденного факта абсолютного предпочтения подмножества альтернатив, не принадлежащих оптимальному множеству Парето, после введения обобщенных показателей эффективности как каждого из частных показателей, с учетом наложенных на них требований, так и обобщенных показателей эффективности каждой альтернативы, последующие шаги алгоритма решения задачи полностью совпадают с алгоритмом принятия решений.

Список литературы Использование объектно-ориентированного моделирования при решении вопросов оптимального управления предприятием

- Мур Джеффри X., Уэдерфорд Лари Р. Экономическое моделирование в Microsoft EXCEL; 6-е изд.: пер. с англ. М.: Вильямс, 2017. 218 с.

- Ганичева А. В. Прикладная статистика. 2017.

- Четыркин Е.М. Статистические методы прогнозирования. М.: Статистика, 2017. 317 с.

- Шелобаев С.И. Математические методы и модели. М.: ЮНИТИ, 2021. 184 с.

- Орлов А.И. Методы принятия управленческих решений. 2018.

- Волкова В.Н. и др. Моделирование систем и процессов: учебник для академического бакалавриата; под редакцией В.Н. Волковой, В.Н. Козлова. Москва: Издательство Юрайт, 2019. 450 с.

- Belov M.V., Novikov D.A. Optimal Enterprise: Structures, Processes and Mathematics of Knowledge, Technology and Human Capital. CRC Press, 2021.

- Ai J., Brockett P. L., Wang T. Optimal enterprise risk management and decision making with shared and dependent risks // Journal of Risk and Insurance. 2017. V. 84. №. 4. P. 1127-1169. doi: 10.1111/jori.12140

- Liu P., Qingqing W., Liu W. Enterprise human resource management platform based on FPGA and data mining // Microprocessors and Microsystems. 2021. V. 80. P. 103330. doi: 10.1016/j.micpro.2020.103330

- Балдин К.В., Башлыков В.Н., Рукосуев А.В. Математические методы и модели в экономике. М.: Флинта, МПСИ, 2018. 328 с.

- Васильева Л.Н., Деева Е.А. Моделирование микроэкономических процессов и систем: учебник. М.: КноРус, 2012.392 с.

- Гнеденко Б.В., Беляев Ю.К., Соловьев А.Д. Математические методы в теории надежности. Основные характеристики надежности и их статистический анализ. М.: Либроком, 2019. 584 с.

- Гнеденко Б.В., Беляев Ю.К., Соловьев А.Д. Математические методы в теории надежности: Основные характеристики надежности и их статистический анализ. М.: КД Либроком, 2020. 584 с.

- Емельянов С.В. и др. Математические методы теории управления. Проблемы устойчивости, управляемости и наблюдаемости. М.: Физматлит, 2016. 200 c.

- Cigolini R., Pero M., Rossi T. An object-oriented simulation meta-model to analyse supply chain performance // International journal of production research. 2011. V. 49. №. 19. P. 5917-5941.

- Kazakov O.D., Andriyanov S.V. Mathematical modeling of synergetic aspects of machine building enterprise management // IOP Conference Series. Materials Science and Engineering. IOP Publishing, 2016. V. 124. №. 1. doi: 10.1088/1757-899X/124/1/012064

- Zak J. Application of operations research techniques to the redesign of the distribution systems // International Heinz Nixdorf Symposium. 2010. P. 57-72.

- Alsudairi A.A. Conceptual Framework of an Object-Oriented Simulation Approach for Building Construction Processes // Arabian Journal for Science and Engineering. 2020. V. 45. №. 10. P. 7955-7965.

- Krynke M. Management optimizing the costs and duration time of the process in the production system // Production Engineering Archives. 2021. V. 27. №. 3. P. 163-170.

- Sassanelli C., Rosa P., Terzi S. Supporting disassembly processes through simulation tools: a systematic literature review with a focus on printed circuit boards // Journal of Manufacturing Systems. 2021. V. 60. P. 429-448.