Использование принципов реальных опционов при формировании инвестиционного портфеля диверсифицированной компании

Автор: Нурбаев Т.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (3), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104664

IDR: 140104664

Текст статьи Использование принципов реальных опционов при формировании инвестиционного портфеля диверсифицированной компании

Построение диверсифицированного портфеля инвестиционных проектов требует от компании – инвестора значительной гибкости в определении эффективности проектов и планировании их последующей реализации для достижения максимального экономического и стратегического эффекта. При построении качественного инвестиционного портфеля компании сталкиваются с проблемами неопределенности будущих факторов влияния на реализацию проекта. Это ведет к возможным потерям в будущем, либо упущенным возможностям, если инвесторы не желают брать на себя дополнительных рисков и, тем самым, ограничивают параметры реализации проектов (снижение объемов инвестирования и общего масштаба проекта, отказ от выпуска отдельных видов продукции, снижение инвестиций в отдельные географические рынки и т.д.). Все это не позволяет улучшить качество инвестиционного портфеля и в потенциале снижает рентабельность проводимых инвестиций.

На практике подобного рода неэффективности инвестиционного планирования могут быть частично устранены посредством использования современных методов планирования и подготовки инвестиционных проектов. Одним из наиболее успешных, по нашему мнению, подходов и инструментов подобного рода является система реальных опционов, позволяющая инвестору быть более гибким в отношении оценки и реализации своих инвестиций.

Система реальных опционов во многом учитывает возможности руководства диверсифицированной компании по активному управлению проектом на всем его протяжении, включая:

˗ сокращение и приостановка негативных процессов, возникающих в ходе реализации проекта;

˗ временная приостановка проекта до получения новой информации или изменений во внешней среде (благоприятная ценовая конъюнктура);

˗ изменение корпоративной, инвестиционной или финансовой стратегий в соответствии с новыми условиями хозяйствования;

˗ использование новых методов и возможностей по финансированию проектов и изменению структуры и стоимости капитала.

Диверсифицированные компании с учетом их гибкой инвестиционной политики и существенно более высокими финансовыми возможностями имеют потенциал использования реальных опционов в своей деятельности. Диверсифицированные компании в большей степени способны планировать реализацию своих инвестиционных проектов с учетом различных вариантов развития событий и подстраивать инвестиционную деятельность под будущие изменения в рыночной конъюнктуре и прочих внешних факторов влияния на экономическую эффективность проектов. Основными отличительными чертами реальных опционов для диверсифицированных компаний являются:

-

- возможность получения дополнительных прибылей по проекту в случае улучшения рыночной конъюнктуры;

-

- потенциал снижения потерь при ухудшении рыночной конъюнктуры;

-

- потребность в дополнительных затратах на обеспечение гибкости в принятии решений по инвестициям;

-

- включение в один проект нескольких различных опционов, что увеличивает его потенциальную эффективность.

Использование гибкости в реализации инвестиционных проектов является важным методом снижения будущей неопределенности по проекту. В рамках реальных опционов на каждом этапе развития проекта, включая уже и после завершения строительства и начала эксплуатации, компания – инвестор оставляет за собой возможности по его изменению и внесению отдельных корректив с учетом появления новой информации и изменения внешней конъюнктуры. При этом, однако, таковая возможность предоставляется посредством дополнительных затрат, которые в потенциале должны быть ниже получаемой от них возможной будущей выгоды.

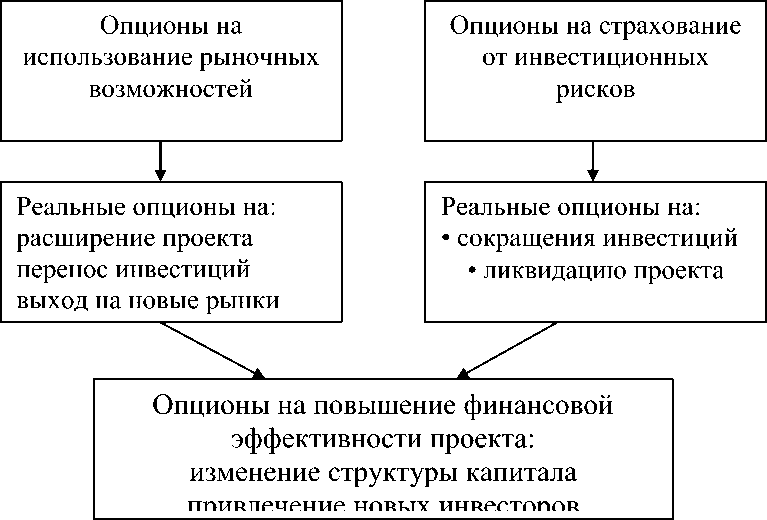

Рис. 1 иллюстрирует структуру возможных к применению диверсифицированной компанией реальных опционов в рамках своей хозяйственной деятельности. Реальные опционы могут предполагать возможности на использование рыночного потенциала и, тем самым, получения дополнительной прибыли. С другой стороны, опционы способны страховать инвестора от инвестиционных рисков, снижая при этом возможные в будущем значительные убытки. Наконец, реальные опционы служат для получения дополнительного финансового эффекта от улучшения проекта в случае его общего экономического успеха в будущем.

Рис. 1. Структура реальных опционов возможных к применению в инвестиционной деятельности диверсифицированных компаний

Основными группами реальных опционов являются: опционы на использование рыночных возможностей, на страхование от рисков и на повышение финансовой эффективности инвестиционного проекта. Каждый из данного вида опционов способен улучшить качество инвестиционной деятельности компании и способствовать формированию эффективного инвестиционного портфеля. Далее будут рассмотрены каждый из перечисленных выше видов реальных опционов.

Опцион на расширение производства.

Данный опцион предполагает, что компания оставляет за собой возможности по дальнейшему расширению реализуемых проектов, однако это происходит только в случая проявления соответствующего рыночного потенциала. В этом случае компания – инвестор расширяет проект с целью лучшего использования данных возможностей и снижения рисков усиления конкуренции. В случае отсутствия у компании возможностей по расширению проекта другие игроки рынка могут использовать открывающиеся возможности, снижая тем самым рентабельность уже сделанных инвестиций.

Инвестициями компании по получению опциона на расширение могут являться различные расходы, связанные с обеспечением дополнительного строительства: получение требуемых разрешений, приобретение дополнительного участка земли, подготовка строительной площадки и т.д. Все эти расходы должны быть произведены заранее, возможно на этапе основного строительства с тем, чтобы обеспечить быстрое расширение в случае необходимости. Следует помнить, что при отсутствии рыночного потенциала для расширения проекта данные расходы являются невозвратными.

Опцион на перенос инвестиций.

Данный опцион предполагает отсрочку в реализации инвестиционных планов компании с целью максимально эффективного использования открывающихся в будущем рыночных возможностей. Отсрочка инвестиций возможна в случае, когда реализация проекта в настоящее время представляется нецелесообразным, однако инвестор все же предполагает рост потенциала проекта в будущем. Также возможна ситуация, когда реализация проекта в настоящий период экономически эффективна, но он в потенциале может принести большую прибыль, если будет перенесен на более поздний срок.

В случае использования опциона принимается решение о приостановке проекта, что ведет к дополнительным затратам инвестора в части закрытия договорных отношений с подрядчиками и консервации незавершенного производства, если проект приостановлен на стадии строительства. Также затратами на опцион могут служить все предшествующие расходы компании на планирование, проектирование и развитие проекта.

Для диверсифицированной компании опцион на перенос инвестиций имеет высокую ценность в связи с наличием возможностей по распределению проектов во времени, а также эффективному распределению денежных средств между перспективными проектами. В случае принятия решения о переносе инвестиций диверсифицированная компания будет стремиться к перераспределению высвобождающихся средств в новые, более прибыльные проекты, после чего их прибыль может быть возвращена в приостановленный проект для продолжения его финансирования. За счет подобных комбинаций достигается эффект синергии между различными бизнес–подразделениями компании и повышается качество их инвестиционной деятельности.

Опцион на выход на новые рынки.

В определенной мере данный опцион является производным от опциона на расширение бизнеса, однако он непосредственно подразумевает организацию возможности выхода компании на новые перспективные рынки в случае появления соответствующих возможностей.

Диверсифицированная компания может рассматривать расширение рынков сбыта своей продукции или освоение новых перспективных товаров для реализации в рамках существующей системы сбыта. В этих и других случаях компания готовит возможности для такого рода стратегических действий (анализ перспектив рынка, адаптация продукции под нужды новых рынков, переговоры с потенциальными дистрибьюторами и оптовыми покупателями и т.д.), однако не предпринимает окончательного решения до момента открытия четких перспектив и возможностей. Важным фактором в данном опционе является готовность компании к выходу на рынки, что, несомненно, ведет за собой дополнительные затраты, которые, возможно, не окупятся в будущем, если инвестор примет решение о неиспользовании данного опциона.

Диверсифицированные компании постоянно находятся в поиске новых рынков сбыта и анализируют различные возможности для расширения своего бизнеса. В этом случае опцион на выход на новые рынки служит достаточно эффективным инструментом, при котором компания получает для себя опционы по нескольким перспективным рынкам, после чего принимаются решения по выбору из них наиболее прибыльных. Это страхует от крупных расходов и предоставляет право выбора наилучших вариантов.

Выше были рассмотрены опционы, связанные с возможностями по использованию рыночных возможностей, т.е. по расширению существующего бизнеса. Это, однако, не всегда представляется возможным, и компании также должны предусматривать шаги по снижению убытков уже проинвестированных проектов, фактический результат которых не достиг запланированного уровня.

Опцион на ликвидацию проекта.

Настоящий опцион предполагает возможность сворачивания инвестиционного проекта в случае, если он не приносит прибыль. При этом данная возможность должна быть сопряжена с минимально возможными потерями, что требует предварительной подготовки и планирования. Как правило, издержками по закрытию проекта являются затраты на увольнение персонала, расходы на утилизацию сырья и готовой продукции и закрытию действующих договоров и обязательств.

Основными мерами по снижению расходов на ликвидацию проекта, по нашему мнению, могут являться:

-

1. Поэтапное развитие проекта, при котором только успех предыдущего этапа дает разрешение на продолжение инвестирования. За счет этого инвестор минимизирует инвестиционные затраты и затраты на возможное в будущем закрытие проекта. Данная мера в определенной степени связана с опционом на перенос инвестиций и их распределения во времени.

-

2. Инвестирование в ликвидные активы с максимально высокой остаточной стоимостью. При инвестировании в проекты с повышенным риском и неопределенностью компании должны предусматривать возможности по вложению средств только в ликвидные активы, которые, в случае ликвидации проекта, могут быть быстро реализованы, а прибыль либо направлена на финансирование издержек по закрытию, либо инвестирована в новые проекты.

Перечисленные выше меры способны снизить негативный экономический эффект от закрытия проекта и предоставить компании возможность по безболезненному выходу из него.

Опцион на сокращение производства.

При данном опционе компания – инвестор оставляет за собой возможность не полной ликвидации производства, а его сокращения и уменьшения масштаба. Зачастую возникают ситуации, когда уже реализованный проект не может выйти на полную мощность вследствие определенных рыночных или внутренних факторов. Тем самым инвестор теряет средства за счет поддержания основных средств, не приносящих ему прибыль. В этом случае следует пользоваться опционом на сокращение производства до уровня его эффективного функционирования. С другой стороны компания может принять решение сокращения даже прибыльного производства, если это сокращение приводит к повышению эффективности и рентабельности проекта. К примеру, сворачивание части активов приводит к снижению фиксированных затрат с ними связанных, тем самым уменьшая себестоимость производимой продукции.

При реализации компанией данного опциона у нее возникают определенные краткосрочные издержки, связанные с закрытием части производственных мощностей или их консервации. При этом существуют возможности по распродаже неиспользуемых активов, либо их сдаче в аренду другим пользователям, тем самым, снижая издержки и улучшая экономические показатели проекта.

Следующая группа реальных опционов, предлагаемая к применению в инвестиционной деятельности диверсифицированных компаний, – опционы на повышение финансовой эффективности проекта и достижения им гибкости в формировании структуры инвестиционного капитала. Данные опционы следует использовать как дополнительные инструменты улучшения прибыльности реализуемых инвестиционных проектов. Среди возможных к применению подобных инструментов следует выделить следующие:

-

1. Привлечение кредитных средств на этапе эксплуатации проекта. Компания зачастую имеет возможности финансирования проекта за счет собственных средств, при этом, в случае его эффективности, привлечение в дальнейшем кредитных ресурсов заметно увеличивает рентабельность собственного капитала. При этом компания имеет возможности по привлечению кредитов на выгодных условиях вследствие низких инвестиционных рисков и успешного функционирования проекта.

-

2. Снижение доли кредитных средств в общем объеме инвестиционного капитала. С целью снижения рисков и снижения расходов компания – инвестор может принять решение о досрочном погашении взятого на осуществление проекта кредита. Это погашение происходит либо за счет прибыли от проекта, либо, в случае диверсифицированной компании, доходов от других видов деятельности.

-

3. Рефинансирования привлеченных ранее кредитов. Как правило, кредитование на новое строительство и реализацию крупных долгосрочных инвестиционных проектов производится по высоким процентным ставкам в связи с неопределенностью будущих экономических показателей и общих инвестиционных рисков проекта. После завершения строительной фазы и запуска проекта на полную проектную мощность его риски снижаются, за счет чего компания может уменьшить объем процентных выплат посредством замещения предыдущего кредита новым с более низкой стоимостью.

-

4. Привлечение сторонних инвесторов. Также, как и в случае с рефинансированием кредитов, компания имеет возможность продажи доли в инвестиционном проекте сторонним инвесторам. В период эксплуатации проекта его рыночная стоимость существенно повышается, за счет чего компания способна реализовать его по высокой стоимости и, тем самым, ускорить получение своих доходов от инвестиционной деятельности.

Основными издержками компании на использование данных опционов служат издержки по найму сторонних финансовых посредников, обеспечивающих поиск и привлечение нового финансирования.

После анализа основных реальных опционов инвестиционной деятельности следует суммировать основные выводы и рекомендации по их использованию и потенциальной стоимости для компании – инвестора. Табл. 1 характеризует каждый из опционов с точки зрения сферы его применения и стоимостных характеристик.

Таблица 1 – Характеристики реальных опционов и их стоимость

|

Вид опциона |

Причина использования |

Стоимость |

|

Расширение производства |

Потенциал роста рынка и возможность наращивания выпуска продукции в будущем |

Затраты на планирование и обеспечение нового строительства в будущем |

|

Перенос инвестиций |

Отсутствие ожидаемой рентабельности в настоящий период, но потенциал ее роста в будущем |

Затраты на приостановку проекта и консервацию незавершенного производства |

|

Выход на новые рынки |

Перспективы освоения новых рынков в будущем |

Обеспечение продвижения в будущем поставок продукции на новые рынки |

|

Сокращение производства |

Недостаточный рынок сбыта и высокие издержки на содержание основных средств |

Затраты на ликвидацию активов и остановку производства |

|

Ликвидация проекта |

Убытки от эксплуатации проекта |

Затраты на ликвидацию активов и приостановку всех договорных отношений |

315

|

Финансовая гибкость |

Повышение финансовых показателей проекта в случае изменения структуры капитала |

Стоимость финансовых посредников по организации нового финансирования |

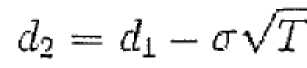

При анализе реальных опционов следует также рассмотреть вопросы их цены для компаний, использующих их в своей инвестиционной деятельности. Существуют различные методики и принципы ценообразования реальных опционов, среди которых необходимо выделить, на наш взгляд, наиболее эффективный. Данным методом является формула Блэка–Шоулза, названная в честь двух американских ученых, первыми предложивших методику оценки финансовых опционов.

Оценка финансовых опционов является несколько более простым действием, так как данный вид опционов связан с высоколиквидными активами, торгующимися на бирже и имеющими открытые и общедоступные котировки стоимости. За счет этого представляется возможным оценку стоимости данных активов посредством определения вероятности достижения опционом положительного эффекта для своего владельца. Другими словами, здесь оценивается разница между текущей стоимостью исходного актива и ценой исполнения опциона. К примеру, инвестор владеет опционом на покупку акции за 100 руб., при этом текущая цена исходной акции в настоящий момент составляет 150 руб. Если инвестор может реализовать свое право на покупку акции, то его прибыль составит 50 руб., так как он осуществляет покупку по цене ниже текущей рыночной. Однако на стоимость опциона также влияют такие важные факторы, как время до момента исполнения опциона и колебания стоимости акции. Чем дольше период исполнения, тем стоимость опциона снижается, а чем выше колебания, тем, наоборот, цена растет из–за большей вероятности изменений цен на исходный актив.

В соответствии с вышесказанным, оценка реальных опционов в целом может соответствовать методологии оценки финансовых опционов, однако, при этом следует иметь ввиду следующие ограничения. Во–первых, цена исходного актива, т.е. инвестиционного проекта без опциона, не может определяться на основе рыночных данных (котировок), а должна быть оценена экспертным образом посредством расчета чистого дисконтированного дохода. Во–вторых, колебания стоимости проекта также могут быть определены только экспертной оценкой через практические знания о данной сфере деятельности и опыта реализации подобного рода проектов в прошлом. Формула Блэка–Шольца для оценки стоимости реальных опционов с использованием натуральных логарифмов должна выглядеть следующим образом:

где:

d = M№t^

Условные обозначения:

S – стоимость исходного инвестиционного проекта без учета опционов, рассчитываемый на основе метода чистого дисконтированного дохода (ЧДД);

X – стоимость исходного инвестиционного проекта в случае использования опциона, что рассчитывается также на основе метода ЧДД с учетом потенциальных новых доходов и затрат;

r – безрисковая процентная ставка:

Т – время (выраженное в годах) до момента возможного вступления в силу анализируемого опциона;

δ – предполагаемое колебание стоимости исходного проекта и вероятность вступления в силу анализируемого опциона.

Как видно из приведенной выше формулы, стоимость реального опциона рассчитывается на основе разницы между ЧДД исходного проекта и проекта в случае использования данного опциона, а также вероятности наступления такового случая. При этом следует учитывать, что если данная вероятность минимальна, то только стоимость проекта будет снижаться из– за дополнительных затрат инвестора без возможности их окупаемости в будущем. В таком случае принимается решение о внедрении проекта без реальных опционов исходя только из базовых предположений.

Таким образом, диверсифицированные компании как в России, так и за рубежом являются активными участниками инвестиционного процесса в своих странах. Как правило, они занимают лидирующие позиции в сфере реальных инвестиций и активно вкладывают средства в различные направления, включая модернизацию основных фондов, новые технологии, строительство, выход на новые рынки, маркетинг продукции и приобретение других компаний. Несомненно то, что возможность диверсификации бизнеса становится реальной только при широком инвестировании средств, включая средства из привлеченных источников.

Список литературы Использование принципов реальных опционов при формировании инвестиционного портфеля диверсифицированной компании

- Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. Пер.с англ./Бирман Г., Шмидт С -М.: ЮНИТИ, 1997.

- Валинурова Л.С., Казакова О.Б. Управление инвестиционной деятельностью: учебник. М.: КНОРУС, 2005. 384с.

- Лимитовский М. А. Инвестиционные проекты и реальные опционы на развивающихся рынках/М. А Лимитовский -М.: Дело, 2004, с. 361-364.

- Савенкова, Е. В. Экономические методы приоритетного развития инвестиционного предпринимательства/Е. В. Савенкова. М., 2004. 113 с.

- Хомкин К.А. Инновационный проект: подготовка для инвестирования/К.А. Хомкин -М.: Дело, 2010.

- Хэлдман К. Управление проектами. Эффективные инструменты и приемы. Быстрый старт./К. Хэлдман -М.: ДМК, 2007.

- Шарп У. и др. Инвестиции. Пер.с англ./Шарп У. и др. -М.: Инфра-М, 1997.

- Шеремет, В. В. и др. Управление инвестициями: В 2-х т. Т. 2./В. В. Шеремет, В. М. Павлюченко, В. Д. Шапиро -М.: Высшая школа, 1998.