Использование результатов государственной кадастровой оценки для экономического анализа

Автор: Шалимов Валентин Олегович, Янков Кирилл Вадимович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальная организация и управление

Статья в выпуске: 4 т.26, 2022 года.

Бесплатный доступ

С недавнего времени Росреестр ведет архив с результатами государственной кадастровой оценки недвижимости, являющийся новым количественным источником информации об объектах недвижимости в нашей стране. Этот источник дает возможность точнее устанавливать аспекты пространственного развития территорий. На текущий момент дифференциация показателей социально-экономического положения выявляется статистически для городских и сельских поселений - наименьших единиц базы данных показателей муниципальных образований. В итоге вопросы формирования агломераций и развития крупных городов допускают только общий взгляд или же качественное описание. Предлагаемые к рассмотрению кадастровые данные содержат факты стоимостной оценки объектов недвижимости, из которых мы можем сделать выводы о появлении новых объектов недвижимости и изменении их стоимости, что, в свою очередь, можно ассоциировать с явлениями миграции, урбанизации и изменения уровня жизни населения. Достоинством кадастровых данных выступает возможность с их помощью рассматривать отдельные населенные пункты, в том числе малые, или районы внутри крупных городов. Таким образом, результаты государственной кадастровой оценки позволяют изучать дифференциацию экономических показателей на масштабах, меньших чем муниципальное образование, и могут быть положены в основу некоторых экономико-географических исследований. Основная цель работы - продемонстрировать, что результаты государственной кадастровой оценки недвижимости могут быть использованы как источник данных для экономического анализа применительно к различным видам территорий. В статье представлена информация о государственной кадастровой оценке, описана процедура получения кадастровый данных, проанализированы достоинства и недостатки этого источника информации, приведены примеры использования данных в целях экономического анализа.

Кадастровая оценка, результаты кадастровой оценки, новый источник информации, база данных, анализ данных, экономическая география

Короткий адрес: https://sciup.org/147238072

IDR: 147238072 | УДК: 338.47 | DOI: 10.15838/ptd.2022.4.120.2

Using the results of the state cadastral valuation for economic analysis

Since recently, the Federal Service for State Registration, Cadastre and Cartography (Rosreestr) has been keeping an archive with the results of the state cadastral evaluation of real estate, which is a new quantitative source of information on real estate objects in Russia. This source makes it possible to establish aspects of the spatial development of territories more accurately. At the moment, the differentiation of socio-economic situation indicators is revealed statistically for urban and rural settlements - the smallest entities in the database of municipal formations’ indicators. As a result, the issues of agglomeration formation and the development of large cities allow only a general view or a qualitative description. The cadastral data offered for review contain facts of the cost evaluation of real estate, from which we can draw conclusions about the appearance of new real estate objects and changes in their value, which, in turn, can be associated with the phenomena of migration, urbanization and changes in the standard of living of the population. The advantage of cadastral data is the ability to consider individual settlements including small ones, or parts of large cities. Thus, the results of the state cadastral valuation allow studying the differentiation of economic indicators on scales smaller than the municipality and may serve as the basis for some economic and geographic studies. The main purpose of the work is to demonstrate that the results of the state cadastral valuation of real estate can be used as a source of data for economic analysis in relation to different types of territories. The article presents information about the state cadastral valuation, describes the procedure for obtaining cadastral data, analyzes the advantages and disadvantages of this source of information, and gives examples of the use of data for economic analysis.

Текст научной статьи Использование результатов государственной кадастровой оценки для экономического анализа

дифференциацию экономических показателей на масштабах, меньших чем муниципальное образование, и могут быть положены в основу некоторых экономико-географических исследований. Основная цель работы – продемонстрировать, что результаты государственной кадастровой оценки недвижимости могут быть использованы как источник данных для экономического анализа применительно к различным видам территорий. В статье представлена информация о государственной кадастровой оценке, описана процедура получения кадастровый данных, проанализированы достоинства и недостатки этого источника информации, приведены примеры использования данных в целях экономического анализа.

Кадастровая оценка, результаты кадастровой оценки, новый источник информации, база данных, анализ данных, экономическая география.

Востребованность пространственных данных

При проведении экономических исследований субрегионального уровня (когда речь идет о территориях, меньших, чем субъект Федерации) важным фактором является недостаток статистических данных. Можно привести ряд работ, в которых авторы касались актуальных вопросов пространственного развития, но неизбежно были ограничены в точности статистического описания явлений.

Например, статья (Мкртчян, 2018) посвящена вопросу миграционных процессов на уровне субъектов РФ. Автор выделяет «центры» регионов как городские округа и «пригороды» как совокупности ближайших муниципальных образований, прилегающих к центральному округу. На основе информации из базы данных показателей муниципальных образований (БДПМО) были выявлены факты неравномерного изменения численности населения и миграционного прироста и сделан вывод об опережающем развитии пригородов в ходе наблюдаемого центростремительного движения. Сам автор подчеркивает, что «детальный анализ этого процесса [перераспределения населения] остался в основном за рамками данной статьи: имеющаяся статистическая база не позволяет отследить его напрямую». Представляется, что такая оценка выполнима с опорой на информацию о вводе жилья в разных населенных пунктах, имеющуюся в кадастровых данных. Также в исследованиях подобного рода было бы интересно выявить количественную связь скорости роста поселений и их удаленности от центра.

Уточнению подлежит понятие пригорода. На текущий момент пригородная зона ассоциируется с зоной маятниковой миграции, а эта зона оценивается в радиусе полутора часов транспортной доступности, либо используется гипотетическая «гравитационная» модель миграции. Выявление установленной обоснованной зоны маятниковой миграции могло бы в некоторых случаях послужить основанием для корректировки региональных планов транспортного развития или для начала межмуниципального административного взаимодействия.

Работы (Григоричев, 2012; Бреславский, 2017) посвящены описанию истории и форм становления пригородов г. Иркутска и г. Улан-Удэ. В них приведено изменение численности населения близких к центру населенных пунктов. Было бы интересно дополнить это описание изменением количества и стоимости жилья в разных поселениях, поскольку в пригородах (и в пределах городской черты) получают распространение разные виды жилья: дачи и садовые дома в пределах СНТ, коттеджные поселки, многоэтажная застройка на замену малоэтажной. К сожалению, нет возможности провести пространственный анализ вводимого жилья, прежде всего индивидуального, по публикуемой государственной статистике.

В работе (Зубаревич, 2017) делается акцент на том, что наиболее важным фактором развития территорий являются инвестиции, а главным индикатором этого развития – жилищное строительство. Однако эти показатели не всегда доступны в БДПМО. Но их можно оценивать на основе результатов государственной кадастровой оценки (ГКО).

Конечно, список исследований, требующих для развития более детальных пространственных данных, может быть продолжен.

Предлагаемые к использованию при экономическом анализе кадастровые данные содержат результаты стоимостной оценки объектов недвижимости (соответственно, данные об их регистрации/создании). Эти данные собираются достаточно редко – около одного раза в пять лет для большинства регионов, тем не менее при наличии двух и более последовательных отчетов об оценках доступно количественное сопоставление развития выбранных территорий. Важным логическим мостом здесь становится возможность ассоциировать факты возникновения новых объектов недвижимости и повышения их стоимости с явлениями миграции, урбанизации и изменения уровня жизни населения.

Важно, что в соответствии с Федеральным законом «О государственной кадастровой оценке» кадастровая стоимость определяется «на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости». Именно это обстоятельство является методологической основой для использования ГКО в целях экономического анализа.

В статье сначала приводятся общие сведения о ГКО, затем – примеры количественных данных, получаемых на ее основе.

О системе государственной кадастровой оценки

Основным подходом при осуществлении ГКО является конструирование аналитической формулы, учитывающей ценообразующие параметры объектов недвижимости и дающей стоимостную оценку, максимально точно соответствующую рыночным ценам. К ценообразующим факторам могут относиться месторасположение, удаленность от дорог и инженерных коммуникаций, год постройки (для зданий и сооружений), плодородие почвы (для земельных участков), разрешенные виды использования земель- ного участка и другие. Подобранная формула должна давать значение удельной кадастровой стоимости одного квадратного метра объекта, а полная стоимость объекта определяется как произведение его площади и удельного показателя. После получения списка оцениваемых объектов и характеризующих их параметров возможен массовый расчет-оценка стоимости объектов недвижимости. Подобная оценка проводится ка-мерально, без участия собственников объектов недвижимости. Подробнее методика кадастровой оценки описана в (Халиков, 2021).

В соответствии с № 237-ФЗ «О государственной кадастровой оценке» государственная кадастровая оценка недвижимости включает процедуры по принятию решения о проведении оценки, по определению кадастровой стоимости объектов недвижимости, составлению отчета, а также утверждению результатов. Главная цель проведения ГКО – формирование стоимостных данных для исчисления налогов на недвижимое имущество. Но существуют и другие случаи использования кадастровой стоимости: для определения арендной ставки за муниципальное имущество, для исчисления налога на доходы физических лиц при продаже недвижимого имущества, для расчета государственной пошлины при вступлении в наследство и др. В соответствии с Налоговым и Земельным кодексами РФ объектами недвижимости, подлежащими налогообложению, выступают земельные участки, здания, помещения, сооружения, машино-места, единые недвижимые комплексы – причем налогоплательщиками являются физические и юридические лица, имеющие в собственности объекты недвижимости, а получателями платежей – местные и региональные бюджеты. Речь идет прежде всего о земельном налоге, налоге на имущество физических лиц и налоге на имущество организаций.

ГКО может пониматься в узком смысле – как установление стоимостей объектов недвижимости, либо в более общем (Губанищева, 2019) – как система связей и отношений, которые устанавливаются в ходе принятия решения о проведении оценки, определении кадастровой стоимости, составлении и утверждении отчета об итогах оценки. Добавим также, что в систему ГКО входят процедура оспаривания итогов оценки и способ публикации отчетов. В целом отношения в связи с кадастровой оценкой возникают между следующими субъектами: физические лица, организации, государственные бюджетные учреждения, Росреестр, иные органы государственной власти и органы местного самоуправления.

Рассматриваемая система сформировалась не сразу: кадастровая деятельность, претерпевая изменения, ведется с конца 1990-х гг. (Яковлева, 2020), но ее результаты стали обязательными к учету только с 2015 года (Бурцев, 2021). Вполне вероятны дальнейшие нововведения в этой сфере (Пылаева, 2014; Яковлева, 2020; Шереметьев, 2021). В целом Россия следует распространенной мировой практике не только в методическом, но и в техническом плане: кадастровая карта России1 по функционалу схожа с картой Нидерландов2. Во многих других странах система кадастровой оценки присутствует и развивается уже более длительное время (см., например, работы (Hess, de Vries, 2006; Rodney, 2015), посвященные описанию принятого в Западной Европе стандарта кадастровых данных LADM (Land Administration Domain Model), работу (Oosterom, Lemmen, 2001), презентующую кадастровую базу данных Нидерландов). В России учет недвижимости велся и до внедрения нынешней кадастровой оценки, но на других началах: использовалась инвентаризационная стоимость, посчитанная как себестоимость построенного объекта. С переходом к рыночной экономике требования к регистрации прав на недвижимость возросли, а также стало ясно, что рыночная стоимость объекта может значительно отличаться от стоимости строительства.

Интересно отметить, что в техническом плане российская система кадастрового учета сопоставима с западноевропейские аналогами. Например, в Польше (Agnieszka, Ryszard, 2018) кадастры начали активно пополняться в послевоенное время, причем независимо в разных административных частях страны, и задача стандартизации ведения кадастров не была решена к 2018 году. К тому же в Польше только планировалось объединение данных о земельных участках и данных о домах в единую систему Integrated Real Estate Information System (IREIS). С другой стороны, в Нидерландах непрерывная традиция кадастрового учета ведется с 1832 года (Hagemans et al., 2022), на текущий момент стоит задача уточнения границ участков до «географической точности», что пока недоступно для Росреестра.

Т.к. величина кадастровой стоимости влияет на величину исчисляемого налога и арендной ставки, понятно, что заинтересованными лицами в проведении кадастровой оценки прежде всего являются органы государственной власти и местного самоуправ-ления3: для них важным представляется повышение налоговых и арендных поступлений при актуализации стоимости земельных участков (которая почти всегда ведет к повышению, а не к снижению оценки). Например, в работах (Стрелка, 2017; Секушина, 2019) отмечается, что поступления от налогов на недвижимость в России в среднем существенно ниже, чем во многих других странах. Увеличение налогов на недвижимость предлагается как один из способов повышения бюджетной обеспеченности российских городов (Белова, 2010; Печенская, 2013; Стрелка, 2017; Секушина, 2019).

Вероятно, помимо развития собственных методологических и технических аспектов система ГКО в будущем простимулирует возникновение дискуссий о политике управления земельным фондом на уровне регионов и дискуссий относительно практики зонирования городских территорий, например, как в работе (Макекадырова, 2008), где ставится вопрос о «земельном» потенциале развития территории.

О проведении государственной кадастровой оценки в России

Обязанности по регистрации объектов недвижимости и ведению Единого государственного реестра недвижимости, содержащем информацию об этих объектах (в том числе их стоимости) возложены на Федеральную службу государственной регистрации, кадастра и картографии (Росреестр) в соответствии с Федеральным законом от 13 июля 2015 года № 218-ФЗ «О государственной регистрации недвижимости». Однако сам Росреестр не проводит кадастровую оценку недвижимости – он собирает, хранит и обрабатывает отчеты об итогах проведенных проверок. Непосредственно оценка осуществляется специализированными государственными бюджетными учреждениями в соответствии с Федеральным законом от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке» (ранее – в соответствии с Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации»). Оценочные работы финансируются из бюджета субъекта РФ, где планируется их проведение, а решение о проведении оценки принимается исполнительным органом государственной власти соответствующего субъекта РФ.

ГКО уже проводится на регулярной основе во всех регионах РФ, а отчеты публикуются в соответствии с уже упоминавшимся Федеральным законом № 135-ФЗ «Об оценочной деятельности в Российской Федерации», статья 6 о периодичности кадастровых оценок; Приказом Минэкономразвития от 9 июня 2017 года № 284 «Об утверждении требований к отчету об итогах государственной кадастровой оценки»; Приказом Росреестра от 6 августа 2020 года № П/0278 «Об утверждении порядка ведения фонда данных государственной кадастровой оценки и предоставления сведений, включенных в этот фонд, а также перечня иных сведений о кадастровой стоимости, о порядке и об основаниях ее определения, требований по их включению в фонд данных государственной кадастровой оценки».

В соответствии с Приказом № П/0278 «ведение Фонда данных осуществляется с применением стандартизированных технических и программных средств», «сведения и материалы, содержащиеся в Фонде данных, являются открытыми и общедоступными», что обеспечивает поддержание в актуальном состоянии и доступность Фонда данных с результатами кадастровых оценок. На текущий момент актуализация кадастровой стоимости проводится один раз за промежуток 3–5 лет4.

Получение кадастровыхданных с сайта Росреестра

Кадастр объектов недвижимости является публичным, доступным через интернет. Исследуемые данные по каждому субъекту РФ поставляются в виде массива структурированных xml-файлов5. В них содержится до нескольких миллионов оцененных объектов, соответственно, для их обработки широко распространенный Excel не подходит. Необходимы более продвинутые средства: СУБД и собственная программа для операций с файлами. Нами использовались следующие средства: SQL Server, C# (библиотека System.Xml) и Free Download Manager.

Отчеты об итогах самых первых ГКО в открытом доступе отсутствуют. Первым отчетом о кадастровой оценке на сайте Росреестра числится Отчет № 6700/221010Ц-26/Ю-01/11 Смоленской области за 2010 год. Для большинства субъектов РФ доступно уже по два отчета об итогах проведенных кадастровых оценок6.

Таблица 1. Несколько строк из базы данных оцененных объектов недвижимости, полученных из отчетов об итогах ГКО

|

Кадастровый номер |

Тип объекта* |

Категория* |

Дата оценки |

Стоимость, руб. |

Площадь, кв. м |

|

30:05:000000:1 |

2001001000 |

3001000000 |

01.01.2020 |

5 222 519 |

19342662.0 |

|

30:05:000000:10 |

2001001000 |

3001000000 |

01.01.2020 |

17 584 190 |

76453000.0 |

|

30:05:000000:1000 |

2001003000 |

0 |

01.01.2019 |

153 690 |

12.5 |

|

30:05:000000:1001 |

2001003000 |

0 |

01.01.2019 |

1 687 587 |

159.6 |

|

30:05:000000:1002 |

2001003000 |

0 |

01.01.2019 |

843 814 |

73.8 |

|

30:05:000000:1003 |

2001003000 |

0 |

01.01.2019 |

1 077 704 |

109.6 |

|

30:05:000000:1004 |

2001003000 |

0 |

01.01.2019 |

324 837 |

50.3 |

|

30:05:000000:1005 |

2001003000 |

0 |

01.01.2019 |

39 224 |

5.3 |

|

30:05:000000:1006 |

2001003000 |

0 |

01.01.2019 |

42 185 |

5.7 |

|

30:05:000000:1007 |

2001003000 |

0 |

01.01.2019 |

45 145 |

6.1 |

|

* В столбцах «Тип объекта» и «Категория» указаны классификационные коды, установленные Приказом Росреестра от 12 октября 2011 года № П/389 «О Сборнике классификаторов, используемых Федеральной службой государственной регистрации, кадастра и картографии в автоматизированных системах ведения…» (коды 2 и 3). В частности: 2001001000 – земельный участок, 002001002000 – здание, 2001003000 – помещение (в т. ч. квартира). Составлено по: отчеты об итогах ГКО земельных участков СХ Астраханской области в 2020 году. |

|||||

Для получения ссылки на архив с данными следует пройти по пути: Главная страница сайта Росреестра7 – Деятельность – Кадастровая оценка – Фонд данных государственной кадастровой оценки – Получение сведений из Фонда данных государственной кадастровой оценки – Отчеты об определении кадастровой стоимости / отчеты об итогах государственной кадастровой оценки.

Процедуры оценки допускают ее проведение в несколько этапов: например, этап с оценкой только земельных участков или только зданий и сооружений или этап с оценкой земельных участков только с определенным видом разрешенного использования. Поэтому за один год в субъекте РФ может быть подготовлено несколько частичных отчетов.

Внутри архива, содержащего отчет о результатах государственной кадастровой оценки, есть папка «Данные в формате xml». Там и находятся файлы, подлежащие обработке. Файлы в папке COST содержат кадастровые номера объектов недвижимости и стоимости, а файлы в папке FD – кадастровые номера и сведения о типе/категории объекта недвижимости. Обработка файлов отчета позволит сохранить и просматривать данные (табл. 1).

Примеры количественного анализа кадастровых данных

В российской литературе уже есть несколько работ, опирающихся на кадастровые данные: (Кузьмина, 2020; Осипов, 2020; Ширина и др., 2016). В приведенных работах рассматриваются усредненные показатели кадастровой стоимости (УПКС) по районам или населенным пунктам. Эти показатели могут присутствовать под названиями «Обобщенные показатели кадастровой стоимости земли»8 или «Средние уровни кадастровой стоимости по муниципальным районам»9 в дополнительных текстовых материалах, содержащихся в отчете об итогах проведения ГКО. Усредненные показатели приводятся в разрезе по муниципальным образованиям или поселениям, т. е. позво- ляют очень грубо обнаружить дифференциацию удельной стоимости земли в зависимости от расположения земельного участка и вида его разрешенного использования. Показатели УПКС содержатся в относительно небольшой таблице, которая не требует программной обработки.

Мы же обращаем внимание на возможность использования детализированных данных (микроданных) по каждому оцененному объекту недвижимости. Российских публикаций в этом направлении нам не встретилось. Среди иностранной литературы найти схожую работу тоже непросто, лишь публикация (Fernando et al., 2018) посвящена исследованию энергоэффективности зданий в Мадриде и содержит обработку микроданных (посредством языка программирования python и библиотеки pandas).

Детализированные кадастровые данные поставляются в виде пар значений «кадастровый номер – стоимость». Пространственный анализ этих данных подразумевает некоторый способ приписывания конкретного кадастрового номера объекта недвижимости к территории. Это выполнимо на основе самого кадастрового номера: он имеет формат АА:ББ:ВВВВВ:ГГГГ, где АА – кадастровый округ, ББ – кадастровый район, ВВВВВ – кадастровый квартал, а ГГГГ – номер объекта недвижимости (табл. 2).

В практике Росреестра в большинстве случаев соблюдено соответствие: кадастровый округ – это номер субъекта РФ, кадастровый район – номер муниципального образования, кадастровый квартал – номер отдельного населенного пункта или района внутри пункта, если он большой по площади. Например, из номера некоторого объекта недвижимости 76:17:174301:2 при помощи публичной кадастровой карты мы можем получить следующую информацию: 76 – это Ярославская область, 17 – Ярославский муниципальный район, 174301 – д. Давыдково, 2 – идентификатор объекта недвижимости внутри д. Давыдково. Таким образом, из массива пар кадастровый номер – стоимость мы можем строить пространственные выборки для анализа территорий. Приведем несколько возможных примеров использования данных ГКО для экономико-географического анализа.

Пример 1. Самая простая пространственная выборка – по региону, а наиболее простая форма анализа – суммирование всех кадастровых стоимостей. Получающиеся агре-

Таблица 2. Примеры использованных sql-фильтров в SQL Server для выборки объектов, относящихся к определенному городу

Пример 2. Более детальная выборка – по кадастровым районам и кадастровым кварталам. В табл. 4 приведено несколько городов, для которых посчитаны суммы кадастровых стоимостей всех объектов недвижимости. Крупные города, такие как Астрахань, Ахтубинск, Вологда, Череповец, Сокол и др., имеют статус городских округов (им соответствуют целые кадастровые районы), а города поменьше выбраны как совокупность нескольких кадастровых кварталов – в этих случаях необходимо внимательно просмотреть публичную кадастровую карту и составить списки кварталов, покрывающих территорию изучаемых населенных пунктов. Самые малые населенные пункты покрываются единственным кадастровым кварталом, но, как правило, в малых пунктах большая часть хозяйств не зарегистрирована и отсутствует в реестре недвижимого имущества. Поэтому наименьшие объекты рассмотрения – относительно крупные деревни и села.

На основе таблицы, аналогичной табл. 4, можно оценить имущественные различия жителей разных городов по величинам стоимости недвижимости, приходящейся на

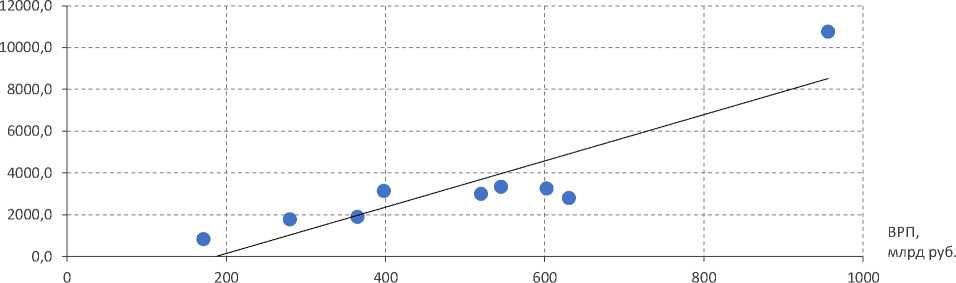

Таблица 3. Фрагмент таблицы с сопоставлением показателя валового регионального продукта и суммарной кадастровой стоимости всех оцененных объектов недвижимости регионов

|

Субъект РФ |

Население субъекта РФ, чел. |

ВРП, млрд руб. |

Суммарная кадастровая стоимость всех объектов недвижимости, млрд руб. |

|

Республика Кабардино-Балкария |

867284 |

171,0 |

836,1 |

|

Астраханская область |

1009924 |

602,3 |

3258,7 |

|

Белгородская область |

1548284 |

956,0 |

10763,3 |

|

Брянская область |

1196339 |

397,7 |

3148,4 |

|

Вологодская область |

1164079 |

630,1 |

2810,6 |

|

Калининградская область |

1007349 |

519,7 |

3005,9 |

|

Калужская область |

1005978 |

545,1 |

3347,1 |

|

Камчатский край |

313868 |

279,7 |

1789,9 |

|

Забайкальский край |

1062742 |

3640,6 |

1910,6 |

|

Составлено по: данные Росстата и отчеты об итогах ГКО в некоторых субъектах РФ. |

|||

Таблица 4. Сравнение городов нескольких областей по суммарной кадастровой стоимости всех оцененных объектов недвижимости в пределах города, млн руб.

|

Город |

Субъект РФ |

Суммарная кадастровая стоимость недвижимости в городе |

|

Астрахань |

Астраханская область |

1069271 |

|

Ахтубинск |

Астраханская область |

50661 |

|

Харабали |

Астраханская область |

11848 |

|

Камызяк |

Астраханская область |

12302 |

|

Нариманов |

Астраханская область |

12820 |

|

Череповец |

Вологодская область |

793918 |

|

Вологда |

Вологодская область |

814594 |

|

Сокол |

Вологодская область |

40727 |

|

Великий Устюг |

Вологодская область |

29659 |

|

Грязовец |

Вологодская область |

17413 |

|

Бабаево |

Вологодская область |

12322 |

|

Вытегра |

Вологодская область |

9872 |

|

Тотьма |

Вологодская область |

8859 |

|

Харовск |

Вологодская область |

8258 |

|

Белозерск |

Вологодская область |

9542 |

|

Устюжна |

Вологодская область |

14261 |

|

Никольск |

Вологодская область |

5045 |

|

Кириллов |

Вологодская область |

7650 |

|

Белгород |

Белгородская область |

1560447 |

|

Старый Оскол |

Белгородская область |

757000 |

|

Губкин |

Белгородская область |

206278 |

|

Шебекино |

Белгородская область |

89293 |

|

Составлено по: расчеты автора по отчетам об итогах ГКО в некоторых регионах. |

||

Кадастровая стоимость, млрд руб.

Рис. 1. Сопоставление величины валового регионального продукта (по Росстату) и суммарной кадастровой стоимости всех оцененных объектов недвижимости в некоторых субъектах РФ на 2020 год, млрд руб.

Источник: данные Росстата и отчеты об итогах ГКО в некоторых регионах.

одного жителя. Также считаем возможным предложить построение метода оценки городского валового продукта (или, шире, валового продукта какого-либо административно-территориального или муниципального образования) по сумме кадастровых стоимостей объектов недвижимости.

КС ВГП = ВРП ∗ гор ,

КСрег где:

ВРП – показатель валового регионального продукта по Росстату;

КСрег – сумма кадастровых стоимостей объектов недвижимости в регионе;

КСгор – аналогичная сумма для конкретного города.

Авторами выполнены подобные расчеты для ряда городов, и ВГП, рассчитанный по такой формуле, близок к ВГП, определенному по методу из работы (Косарева, Полиди, 2017).

Пример 3. В табл. 5 приведены суммы кадастровых стоимостей объектов недвижимости для нескольких деревень Ярославской области с совмещением геокоординат этих населенных пунктов (взятых в Государственном каталоге географических названий РФ10). Исчерпывающий анализ муниципального района будет трудоемким, поскольку малых населенных пунктов – сотни и для каждого нужно подобрать кадастровый фильтр. Но такой анализ позволит нарисовать достаточно точные пространственные линии уровней благосостояния жителей

Таблица 5. Кадастровые данные за 2019 год нескольких малых населенных пунктов Ярославской области с указанием их геокоординат

|

Название |

Тип |

Район |

Широта |

Долгота |

Кадастровый район |

Кадастровый кварталы |

Число объектов недвижимости |

Суммарная кадастровая стоимость, млн руб. |

|

Климатино |

деревня |

Ярославский район |

57.858959 |

40.013119 |

13 |

040305 |

239 |

323,0 |

|

Мигачево |

деревня |

Ярославский район |

57.582851 |

40.330341 |

17 |

114501 |

42 |

10,1 |

|

Васюково |

деревня |

Ярославский район |

57.691959 |

39.612671 |

17 |

190901 |

2 |

0,6 |

|

Исайцево |

деревня |

Ярославский район |

57.808449 |

39.735222 |

17 |

030101 |

14 |

4,8 |

|

Троицкое |

деревня |

Ярославский район |

57.824631 |

40.045231 |

11 |

031102 |

10 |

10,0 |

|

Буконтьево |

деревня |

Ярославский район |

57.841309 |

40.086571 |

17 |

041601 |

1 |

2,5 |

|

Ченцы |

поселок |

Ярославский район |

57.735340 |

39.725681 |

11 |

043301 |

5 |

0,7 |

|

Щеколдино |

деревня |

Ярославский район |

57.649200 |

39.329941 |

17 |

170301 |

4 |

5,4 |

|

Кузнечиха |

деревня |

Ярославский район |

57.809299 |

39.926331 |

17 |

033401 |

563 |

1428,5 |

|

Ярославка |

поселок |

Ярославский район |

57.741421 |

39.843349 |

17 |

032201, 032202 |

594 |

1395,2 |

|

Трубенинское |

деревня |

Ярославский район |

57.683334 |

39.116665 |

17 |

191101 |

3 |

2,5 |

|

Хренино |

деревня |

Ярославский район |

57.552349 |

39.424240 |

17 |

174401 |

5 |

0,8 |

|

Составлено по: Государственный каталог географических названий и Отчет № 01/2019 об итогах ГКО в Ярославской области. |

||||||||

муниципального района. Подобные изолинии помогают увидеть плавный переход между центром агломерации и периферийными частями. При наличии хотя бы двух кадастровых отчетов по региону доступна количественная оценка того, какие территории внутри муниципальных образований получили наибольшее развитие в последние годы и какова их география.

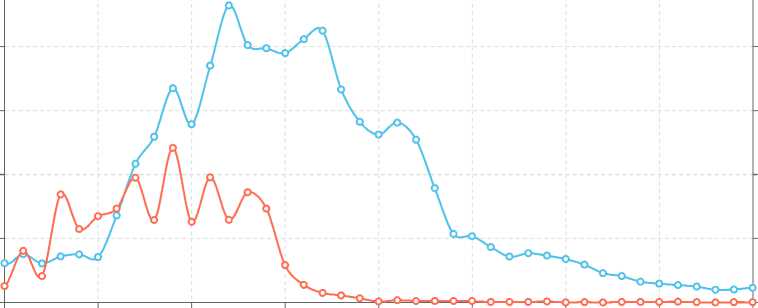

Пример 4. Помимо анализа сумм кадастровых стоимостей возможно построение распределений объектов недвижимости по стоимости / удельной стоимости / площади. Например, на рис. 2 приведено распределение помещений (преимущественно жилых квартир) по кадастровой стоимости в городах Ярославль и Тутаев.

Построенный график позволяет сказать, что в 2019 году кадастровые стоимости квар- тир в Тутаеве в основном были сосредоточены в ценовом диапазоне 0,7–2,0 млн руб., а в Ярославле – в диапазоне 1,1–2,8 млн руб. Средняя кадастровая стоимость квартиры в Тутаеве была равна 1,4 млн руб., тогда как в Ярославле – 2,0 млн руб. С помощью таких данных можно анализировать, в т. ч. доступность для жителей Тутаева переезда в Ярославль через продажу и покупку жилья равной стоимости.

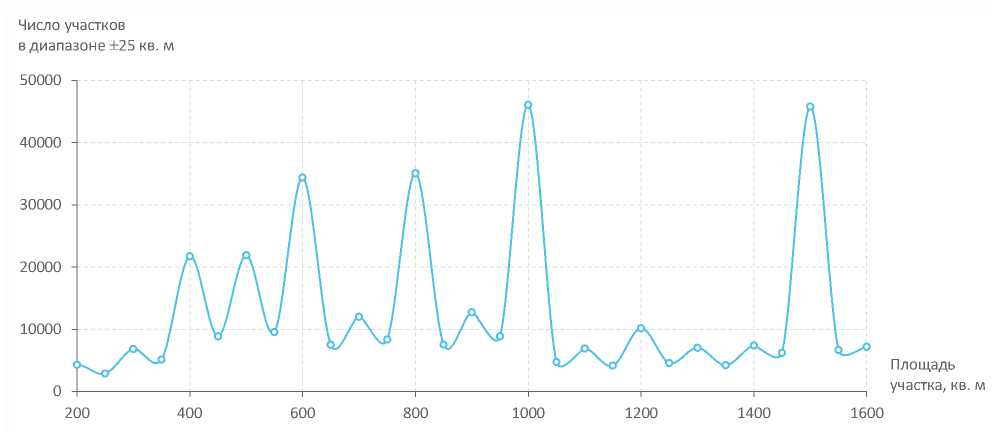

Использовать для экономического анализа можно и отдельные данные о земельных участках (тип объекта 2001001000). Например, распределение земельных участков по площади (рис. 3) с явными четкими пиками на «круглых» числах можно интерпретировать как влияние административного фактора при распределении земельных участков в Белгородской области, зна-

Количество помещений, шт.

0,

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,

Ярославль

Тутаев (правая ось)

Кадастровая стоимость

помещения, млн руб.

Рис. 2. Распределение помещений (тип объекта 2001003000) в Ярославле и Тутаеве по кадастровой стоимости

Источник: отчет об итогах ГКО в Ярославской области № 01/2019.

Рис. 3. Распределение земельных участков в Белгородской области по площади

Источник: отчет об итогах ГКО в Белгородской области № 31-НП-2021.

чительная часть которого проводится через Белгородскую ипотечную корпорацию11.

Достоинства данныхкадастровой оценки

При использовании данных ГКО можно выбирать конкретные территории объектов исследования: не только административно- территориальные и муниципальные единицы, но и любые населенные пункты, целые агломерации и территории, не оформленные административно (коттеджные поселки, кварталы, микрорайоны городов).

Данные являются типовыми и всеохватывающими – а значит, позволяют проводить методологически корректные сопо- ставления выбранных территорий. При этом опора на более традиционный источник информации – БДПМО – сопряжена с рядом неудобств: нет свободы в выборе исследуемых объектов, возникает проблема охвата официальной статистикой12, кроме того, может требоваться процедура согласования данных по муниципальным образованиям разных типов: городских округов и город-ских/сельских поселений.

Данные о стоимости жилья являются более полными, нежели собираемые риелтерскими агентствами, поскольку риелтеры собирают информацию только о торгуемых «лотах», тогда как при кадастровой оценке расчет стоимости экстраполируется на все зарегистрированные объекты.

Процедура сбора кадастровой информации технологична и экономична по времени (конечно, при наличии нужных технических навыков), а именно: нет риска, что в интересующих муниципальных образованиях вдруг не окажется собственных информационных сайтов или на них не будет искомых официальных данных, не возникает проблема переноса данных из опубликованных документов Word (или pdf) в Excel.

Результаты ГКО являются «микроданными», т. е. позволяют не только получать усредненные значения, но и распределять имущество по стоимости/размеру/располо-жению.

Ограничения и недостатки

Поскольку данные касаются исключительно стоимости недвижимого имущества, это ограничивает круг исследований, в которых они могут быть полезны.

Отсутствует возможность проверить полноту учтенных объектов недвижимости по открытым данным ФНС13: это ведомство публикует информацию относительно объектов недвижимости, по которым предъявлен налог к уплате, и, видимо, налог предъявляется по небольшой части объектов недвижимости.

В частности, суммарная кадастровая стоимость всех объектов недвижимости Астраханской области равна 3258,7 млрд руб. (см. табл. 3), тогда как по данным ФНС показатель «Общая кадастровая и инвентаризационная стоимость строений, помещений, сооружений и земельных участков, по которым предъявлен налог к уплате» по Астраханской области равна 712,7 млрд руб., т. е. в пять раз меньше. Это может быть связано с преобладанием в области объектов, имеющих льготу по уплате земельного и имущественного налога.

Кадастровая оценка в некоторой степени зависит от практик землепользования, используемых в муниципальных образованиях. К примеру, в г. Нариманове (Астраханская область) улично-дорожная сеть выделена в отдельные земельные участки, которые были оценены при последней кадастровой оценке этого региона (см. участок с кадастровым номером 30:08:010803:18). Причем стоимость этих дорог составляет четверть от суммы кадастровой стоимости всей недвижимости в городе (4,5 из примерно 17 млрд руб.). А в г. Белгороде земельные участки под объектами улично-дорожной сети не были сформированы, следовательно, не подлежали оценке.

Не исключены аномалии, вызванные либо технической ошибкой, либо административными факторами. Например, при сопоставлении кадастровой стоимости земельных участков Астраханской области и других регионов были замечены участки, отведенные под нужды обороны (см. участки на публичной кадастровой карте с номерами 30:13:020101:4, 30:13:000000:50 и 30:10:040902:8), имеющие очень большую площадь и высокую кадастровую стоимость. В конкретных исследованиях целесообразно исключать подобные участки из рассмотрения.

Кадастровая оценка выполняется примерно раз в пять лет, и большинство регионов РФ к текущему моменту предоставили только два отчета об оценках. Таким образом, ряды данных лишь начинают формироваться, а сами данные не носят оперативный характер. Конкретное исследование (если поставлена цель сравнения нескольких регионов) может потребовать проведения процедуры индексации и приведения цен к одному году, поскольку за несколько лет между ГКО удельная стоимость земельных участков может существенно измениться.

Представляется, что использование кадастровых данных в «сыром» виде может привести к некорректным выводам, однако «ручная» обработка наиболее дорогих и наиболее дешевых объектов недвижимости позволит повысить достоверность выводов.

Заключение

Авторы предлагают ввести анализ результатов государственной кадастровой оценки в арсенал исследователей, изучающих субрегиональные экономические проблемы. Данные о кадастровой стоимости могут использоваться в целях анализа про- странственного развития территорий, особенно для территориальных единиц, не являющихся ни административными, ни муниципальными образованиями. Эта возможность держится на вполне правдоподобной гипотезе: кадастровая стоимость объектов недвижимости отражает их экономические характеристики и, шире, уровень экономического развития соответствующей территории. Целесообразно в дальнейшем изучить связь показателей кадастровой стоимости с показателями, характеризующими доходы населения, миграцию и др. Отметим, что кадастровые данные покажут экономическую значимость той или иной локации даже в случае, когда местные предприятия зарегистрированы и сдают статистическую отчетность где-то в других местах. Представляется, что со временем ценность кадастровых данных будет расти, поскольку итоги отдельных кадастровых оценок будут складываться в исторические ряды, содержащие информацию о динамике развития территорий.

Список литературы Использование результатов государственной кадастровой оценки для экономического анализа

- Белова Г.Ю. (2010). Проблемы и перспективы реформирования налогообложения жилой недвижимости // Научные труды: Институт народнохозяйственного прогнозирования РАН. № 8. URL: https://ecfor.ru/publication/problemy-i-perspektivy-reformirovaniya-nalogooblozheniya-zhiloj-nedvizhimosti

- Богатство и самостоятельность: что делает бюджет города устойчивым (2017) // Strelka Mag. URL: https://s3.eu-west-1.amazonaws.com/strelka.storage/2018/11/317404e4-1620-44e1-a7f9-0be8e79aa800/181024_budget_1page.pdf

- Бреславский А.С. (2017). «Пригородная революция» в региональном срезе (Улан-Удэ) // Крестьяноведение. Т. 2. № 1. С. 90–101. URL: https://www.elibrary.ru/item.asp?id=29809777

- Бурцев А.О. (2021). Переход в налогообложении от инвентаризационной стоимости к кадастровой стоимости // Будущее науки – 2021: сб. научных статей 9-й Международной молодежной научной конференции: в 6 т. (21–22 апреля 2021 года) / отв. ред. А.А. Горохов. Курск: Юго-Западный гос. ун-т. С. 324–327. URL: https://elibrary.ru/item.asp?id=45741942

- Григоричев К.В. (2012). От слободы до субурбии: пригороды Иркутска в последней трети XX – начале XXI века // Известия Иркутского гос. ун-та. Сер.: Политология. Религиоведение. № 2 (2). С. 44–51. URL: https://www.elibrary.ru/item.asp?id=18247530

- Губанищева М.А. (2019). Основные направления совершенствования системы государственной кадастровой оценки // Интерэкспо Гео-Сибирь. Т. 3. № 2. С. 42–49. DOI: 10.33764/2618-981X-2019-3-2-42-49. URL: https://www.elibrary.ru/item.asp?id=41281434

- Зубаревич Н.В. (2017). Развитие российских агломераций: тенденции, ресурсы и возможности управления // Общественные науки и современность. № 6. С. 5–21. URL: https://www.elibrary.ru/item.asp?id=30503023

- Косарева Н.Б., Полиди Т.Д. (2017). Оценка валового городского продукта в российских городах и его вклада в ВВП России в 2000–2015 гг. // Вопросы экономики. № 7. С. 5–23. URL: https://doi.org/10.32609/0042-8736-2017-7-5-23

- Кузьмина Д.С., Вашукевич Н.В. (2020). Динамика изменения кадастровой стоимости земель под индивидуальное жилищное строительство в Байкаловском районе Свердловской области // Молодежь и наука. № 3. С. 40. URL: https://www.elibrary.ru/item.asp?id=44681397

- Макекадырова А.С. (2008). Методические аспекты оценки земельного потенциала создания туристско-рекреационных зон // Проблемы прогнозирования. № 2. URL: https://ecfor.ru/publication/aspekty-otsenki-zemelnogo-potentsiala-sozdaniya-turistsko-rekreatsionnyh-zon

- Мкртчян Н.В. (2018). Региональные столицы России и их пригороды: особенности миграционного баланса // Известия Российской академии наук. Сер. географическая. № 6. С. 26–38. DOI: 10.1134/S2587556618060110. URL: https://www.elibrary.ru/item.asp?id=36427737

- Осипов Е.В., Вашукевич Н.В. (2020). Анализ результатов кадастровой оценки земель под ИЖС в Асбестовском городском округе // Молодежь и наука. № 3. С. 54. URL: https://www.elibrary.ru/item.asp?id=44681411

- Печенская М.А. (2013). Проблемы бюджетной обеспеченности региона и направления повышения ее уровня // Известия высших учебных заведений. Сер.: Экономика, финансы и управление производством. № 3 (17). С. 25–33. URL: https://www.elibrary.ru/item.asp?id=20355048

- Пылаева А.В. (2014). Этапы институционализации налогообложения и кадастровой оценки недвижимости // Финансы и кредит. № 44 (620). С. 31–38. URL: https://www.elibrary.ru/item.asp?id=22517940

- Секушина И.А. (2019). Финансово-бюджетная обеспеченность малых и средних городов (на материалах Вологодской области) // Проблемы развития территории. № 5 (103). С. 138–152. DOI: 10.15838/ptd.2019.5.103.9. URL: https://www.elibrary.ru/item.asp?id=41115023

- Халиков Д.Р. (2021). Кадастровая оценка и ее роль в формировании земельного рынка // Экономика и управление: научно-практический журнал. № 3 (159). С. 86–93. DOI: 10.34773/EU.2021.3.17. URL: https://elibrary.ru/item.asp?id=46169780

- Шереметьев Д.Е. (2021). Кадастровая оценка: нововведения и перспективы // Имущественные отношения в Российской Федерации. № 1 (232). С. 20–26. URL: https://www.elibrary.ru/item.asp?id=44608046

- Ширина Н.В., Затолокина Н.М., Зенина Д.С. (2016). Исследование результатов государственной кадастровой оценки земель населенных пунктов и оценка эффективности налогообложения // Вестник Белгородского гос. технологического ун-та им. В.Г. Шухова. № 3. С. 228–231. URL: https://www.elibrary.ru/item.asp?id=25581608

- Яковлева С.С. (2020). История развития и становления государственной кадастровой оценки объектов недвижимости в России // Молодежь и системная модернизация страны: сб. научных статей 5-й Международной научной конференции студентов и молодых ученых: в 6 т. (19–20 мая 2020 года). Курск: Юго-Западный гос. ун-т. С. 210–214. URL: https://elibrary.ru/item.asp?id=42979783

- Dawidowicz A., Źróbek R. (2018). A methodological evaluation of the Polish cadastral system based on the global cadastral model. Land Use Policy, 73, 59–72. URL: https://doi.org/10.1016/j.landusepol.2018.01.037

- Martín-Consuegra F., de Frutos F., Oteiza I., Agustín H.A. (2018). Use of cadastral data to assess urban scale building energy loss. Application to a deprived quarter in Madrid. Energy and Buildings, 171, 50–63. DOI: 10.1016/j.enbuild.2018.04.007. URL: https://www.sciencedirect.com/science/article/pii/S037877881830015X

- Hagemans E., Unger E.-M., Soffers P., Wortel T., Lemmen Ch. (2022). The new, LADM inspired, data model of the Dutch cadastral map. Land Use Policy, 117. URL: https://doi.org/10.1016/j.landusepol.2022.106074

- Hess C., de Vries M. (2006). From models to data: A prototype Query Translator for the cadastral domain. Computers, Environment and Urban Systems, 30 (5), 529–542. URL: https://doi.org/10.1016/j.compenvurbsys.2005.08.008

- Oosterom van P.J.M., Lemmen C.H.J. (2001). Spatial data management on a very large cadastral database. Computers, Environment and Urban Systems, 25, 4–5, 509–528. DOI: 10.1016/S0198-9715(00)00052-1. URL: https://www.sciencedirect.com/science/article/pii/S0198971500000521

- Rodney J.Th. (2015). A model for the creation and progressive improvement of a digital cadastral data base. Land Use Policy, 49, 565–576. DOI: 10.1016/j.landusepol.2014.12.016. URL: https://www.sciencedirect.com/science/article/pii/S0264837715000642