Использование результатов управленческого анализа при построении системы контроллинга

Автор: Кравченко А.А., Гоменюк И.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (30), 2019 года.

Бесплатный доступ

Для повышения эффективности принимаемых управленческих решений необходимо создание специализированной системы, объединяющей планирование, маркетинг, анализ и направленной на выработку оптимальных управленческих решений. Контроллинг позволяет связать результаты управленческого анализа с формированием стратегии развития предприятия.

Управленческий учет, управленческий анализ, контроллинг, система управления предприятием

Короткий адрес: https://sciup.org/140285875

IDR: 140285875

Using the results of management analysis when constructing the system of controlling

To improve the efficiency of management decisions, it is necessary to create a specialized system that combines planning, marketing, analysis and aimed at developing optimal management decisions. Controlling allows you to link the results of management analysis with the formation of the enterprise development strategy.

Текст научной статьи Использование результатов управленческого анализа при построении системы контроллинга

3 courses, areas of training 38.04.01 "Economics", master's program "Accounting, analysis, audit" Ufa branch of the financial University under the Government of the Russian Federation Gomenyuk I.A.

Master's student

2 courses, areas of training 38.04.01 "Economics", master's program "Accounting, analysis, audit" Ufa branch of the financial

University under the Government of the Russian Federation

Supervisor T. V. Nakonechnaya, associate Professor of accounting, audit, statistics Department of the financial University under the government of the Russian Federation

USING THE RESULTS OF MANAGEMENT ANALYSIS WHEN CONSTRUCTING THE SYSTEM OF CONTROLLING

Annotation. To improve the efficiency of management decisions, it is necessary to create a specialized system that combines planning, marketing, analysis and aimed at developing optimal management decisions. Controlling allows you to link the results of management analysis with the formation of the enterprise development strategy.

Keyword. Management accounting, management analysis, controlling, enterprise management system.

Особенностями управленческого анализа являются ориентация результатов анализа на руководство предприятия; комплексность анализа, изучение всех сторон деятельности организации; интеграция учета, анализа, планирования и принятия решения; максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Для эффективной работы и четкого определения ответственности контроллеров на предприятии необходимо создать специальное структурное подразделение, систему поддержки – службу контроллинга.

Если рассматривать контроллинг как систему, направленную на поддержку принятия обоснованных управленческих решений, то можно сказать, что основная цель контроллинга – ориентация управленческого процесса на достижение целей, стоящих перед предприятием.

Искусство экономического управления заключается в умении предвидеть хозяйственную и коммерческую ситуацию, своевременно принять меры по оптимизации соотношения «затраты – результат» и тем самым достичь поставленной цели, получив желаемую прибыль. Контроллинг и управленческий анализ – механизм этого искусства.

Занимая особое место в системе управления предприятием, и управленческий анализ, и контроллинг осуществляют информационное обеспечение принятия решений в целях оптимального использования имеющихся возможностей в рамках своей сферы деятельности.

Контроллинг является системой, соединяющей учет, планирование, маркетинг, анализ в общую систему управления предприятием. Можно сказать, что контроллинг – средство, выполняющее роль информационнометодической поддержки менеджеров [2, c.161-184].

Контроллинг координирует, интегрирует и направляет деятельность всей системы управления предприятием. Основная цель контроллинга заключается в поддержке и улучшении процессов, направленных на достижение целей предприятия. Реализация этой цели осуществляется через координацию управленческой деятельности, ее информационную и консультативную поддержку, а также обеспечение рациональности принимаемых управленческих решений.

Реализация контроллингом целенаправленной поддержки управленческого процесса направлена на качественное улучшение информационной базы принятия управленческих решений, в результате чего могут иметь место косвенные положительные эффекты в сфере координации и реализации общей системы целей предприятия.

Основной информационной базой контроллинга является система текущей отчетности и анализа тенденций развития важнейших факторов, определяющих успех деятельности предприятия.

Один из путей реализации данной функции – консультирование различных служб и подразделений предприятия на этапах целеполагания, планирования и организации, что также способствует ориентации отдельных подразделений на достижение общей системы целей предприятия.

Управленческий анализ

Определение целей и задач анализа деятельности

Определение совокупности показателей анализа

Определение схемы, последовательности и периодичности проведения анализа

Планирование показателей на определенный период

J

Оценка эффективности управленческих решений

Генерация альтернативных управленческих решений

Мониторинг показателей: измерение и оценка (оценка выполнение планов)

Анализ причин отклонения от плана

Подведение итогов

Контроллинг

Рисунок 1. Использование результатов управленческого анализа в системе контроллинга

Взаимосвязь контроллинга и управленческого анализа представлена на рисунке 1:

Рисунок 1 позволяет выявить необходимость обобщения и использования результатов управленческого анализа в системе контроллинга. Результаты управленческого анализа позволяют анализировать эффективность деятельности организации и принимать необходимые решения в самые короткие сроки.

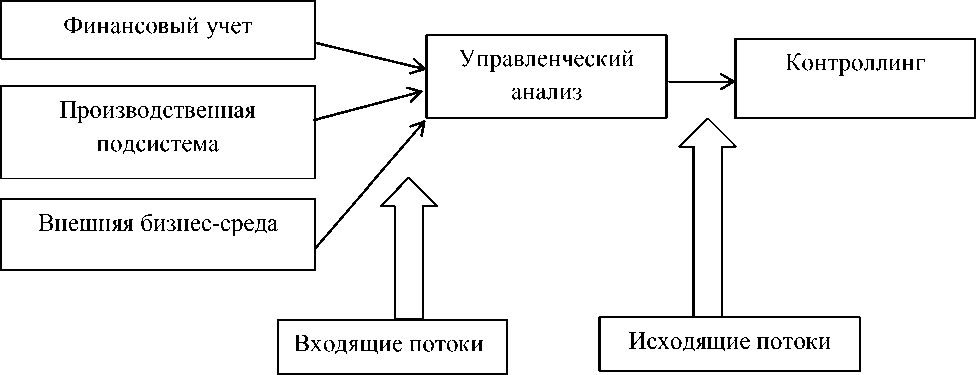

Также наглядно взаимосвязь управленческого анализа и контроллинга можно представить в виде схемы (рисунок 2):

Рисунок 2. Взаимосвязь управленческого анализа и контроллинга

Вследствие своей интегрированности, контроллинг обеспечивает синтетический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выявлению и решению встающих перед предприятием проблем.

Управленческий анализ

Предоставление информации собственникам и (или) менеджерам для принятия управленческих решений, выбора вариантов развития, определения стратегических приоритетов.

Информация для принятия управленческого решения

Оценка эффективности управленческого решения

Контроллинг

Ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием

Рисунок 3. Принятие управленческих решений в системе контроллинга на основе результатов управленческого анализа

Двустороннее движение информации – суть процедуры подготовки и принятия управленческих решений (рисунок 3).

Можно сказать, что результаты управленческого анализа – информационное пространство, которому отводится ключевое место в системе информационного обеспечения контроллинга.

Результаты управленческого анализа являются важным звеном, формирующим информацию для наблюдения и контроля за деятельностью предприятия и анализа результатов, так как они ориентированы на формирование и представление информации для принятия решений по повышению эффективности деятельности организации.

Таким образом, занимая особое место в системе управления предприятием, и управленческий анализ, и контроллинг осуществляют информационное обеспечение принятия решений в целях оптимального использования имеющихся возможностей в рамках своей сферы деятельности.

Список литературы Использование результатов управленческого анализа при построении системы контроллинга

- Вахрушина М.А. Управленческий анализ. - М.: Омега-Л, 2017. - 399 c.

- Горелик О.М. Управленческий учет и анализ. - М.: КНОРУС, 2016. - 254с.

- Егорова Н.М., Масленников П.В., Подзорова Г.А. Управленческий анализ. - Кемерово: КемГУ, 2017. - 97с.

- Казакова Н.А. Управленческий анализ: комплексный анализ и диагностика предпринимательской деятельности. - М.: ИНФРА-М, 2018. - 261c.

- Никифорова Н. А., Тафинцева В. Н. Управленческий анализ. - М.: Юрайт, 2018. - 414с.