Использование стохастичесого анализа для прогнозирования доходов предприятий санаторно-курортной сферы

Автор: Матушевская Е.А., Яковлева Ю.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (76), 2021 года.

Бесплатный доступ

В данной статье, на основе корреляционно-регрессионного анализа продемонстрирована методика стохастического факторного анализа и оценены возможности ее применения для предприятий санаторно-курортной сферы при прогнозировании доходов. Целью исследования является разработка экономико-математической модели прогнозирования и планирования доходов предприятия на будущий краткосрочный период с целью усовершенствования системы управления предприятий санаторно-курортной сферы. Научная новизна полученных результатов содержится в построении экономико-математической модели прогнозирования доходов.

Доходы, методика стохастического анализа, корреляцинно-регрессионный анализ, модель прогнозирования, уравнение регрессии, санаторно-курортный комплекс

Короткий адрес: https://sciup.org/170183580

IDR: 170183580 | DOI: 10.24412/2411-0450-2021-6-1-158-161

Use of stochastic analysis for prediction of income of enterprises in the health and resort sphere

In this article, on the basis of correlation-regression analysis, the technique of stochastic factor analysis is demonstrated and the possibilities of its application for enterprises of the sanatorium-resort sector in forecasting income are assessed. The aim of the study is to develop an economic and mathematical model for forecasting and planning an enterprise's income for the future short-term period in order to improve the management system of enterprises in the sanatorium-resort sector. The scientific novelty of the results obtained is contained in the construction of an economic and mathematical model for forecasting income.

Текст научной статьи Использование стохастичесого анализа для прогнозирования доходов предприятий санаторно-курортной сферы

В экономическом анализе методы экономико-математического моделирования применяются при построении различных моделей с целью определения тенденций экономических показателей.

Одними из самых распространенных методов стратегического анализа, планирования и управления деятельностью предприятия является экономикоматематические методы. Большое количество действующих факторов обусловливает необходимость применения множественного кореляционно-регресионного анализа.

Полученные результаты корреляционно-регрессионного анализа можно использовать для обоснования управленческих решений по прогнозированию и планированию деятельности в краткосрочном предстоящем периоде.

Анализ последних исследований и публикаций. Проблема повышения точности прогнозов довольно широко представлена в работах ученых. Основные подходы к многофакторному регрессионному анализу, в том числе их практическое применение при принятии управленческих решений приведены в исследованиях Д.Е. Ханка [1]. В статье [2] рассмотрены основные аспекты прогнозирования объемов реализации продукции на рыбоперерабатывающих предприятиях. В трудах [3, 4] обоснованы методические основы прогнозирования.

Обсуждение результатов. Оценку влияния факторов на доходы можно провести с помощью метода корреляционнорегрессионного анализа. Корреляционный анализ решает две основные задачи. Первая задача заключается в определении формы связи между факторами. Это очень важно, так как от правильного выбора формы связи зависит конечный результат изучения взаимосвязи между факторами. Вторая задача состоит в измерении тесноты, т.е. меры связи между признаками с целью установить степень влияния данного фактора на результат. Она решается математически путем определения параметров корреляционного уравнения.

Для проведения корреляционного анализа влияния факторов на доходы деятельности воспользуемся возможностями Excel.

Определим, как индекс потребительских цен на все товары и услуги, и уровень текущей ликвидности предприятия оказывают влияние на доходы предприятия ГУПС «Пансионаты Севастополя».

При помощи функции «Корреляция» пакета «Анализ данных» определим коэффициент корреляции для каждого фактора. Отметим, что для полноценного анализа и прогнозирования мы выбрали два фактора и соответственно использовали 12 наблюдений (периодов). Полученная корреляционная матрица представлена в таблице 1. Результаты анализа необходимо интерпретировать при помощи шкалы Чеддока.

Таблица 1. Корреляционная матрица влияния факторов на доходы ГУПС «Пансионаты Севастополя»

|

Индекс потребительских цен на все товары и услуги (ин-фляция),(Х1) |

Коэффициент текущей ликвидности предприятия, руб./руб. (Х2) |

Доходы предприятия (У) |

|

|

Индекс потребительских цен на все товары и услуги (инфляция), (Х1) |

1 |

||

|

Коэффициент текущей ликвидности предприятия, руб./руб., (Х2) |

-0,261627246 |

1 |

|

|

Доходы предприятия (У) |

-0,684841355 |

0,47027978 |

1 |

Согласно шкале Чеддока, связь индекса потребительских цен на все товары и услуги с доходами предприятия является обратной и умеренной, а связь коэффициента текущей ликвидности с доходами – заметной и прямой.

Далее проводится регрессионный анализ при помощи функции «Пакет анализа». Согласно расчетам, значение R квадрат составило 0,55, это значит, что расчетные параметры модели на 55% объясняют зависимость между индексом потребительски цен, уровнем текущей ликвидности предприятия и доходами ГУПС «Пансионаты Севастополя». В совокупности остальные факторы влияют на 45%.

Также была определена адекватность модели, с помощью сравнения значимости значения Фишера с табличным значением F. Расчетное значение Фишера (5,72) оказалось больше табличного значения (составляет 0,024). Следовательно, модель адекватна и её можно применять для прогноза доходов предприятия ГУПС «Пансионаты Севастополя».

На основании итогов регрессионного анализа получится следующее уравнение регрессии: Y = 641654,35-6289,18х1+3373,94х2

Значение 641654,35 показывает, какими будут доходы предприятия, если все переменные в рассматриваемой модели будут равны 0. То есть на значение анализируемого параметра влияют и другие факторы, не описанные в модели.

Экономическая интерпретация полученного уравнения регрессии выглядит следующим образом: при увеличении индекса потребительских цен на все товары и услуги в РФ на 1 пункт доходы ГУПС «Пансионаты Севастополя» с вероятностью 95% уменьшатся на 6 289 тыс.руб.; при увеличении коэффициента текущей ликвидности ГУПС «Пансионаты Севастополя» на 1 пункт его доходы с вероятностью 95% увеличатся на 3 373 тыс.руб.

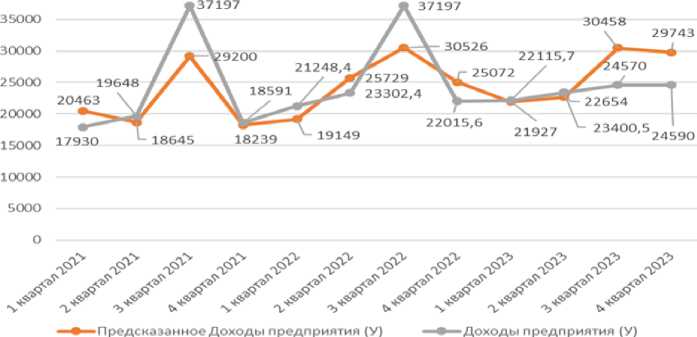

Полученная регрессионная статистика дает возможность спрогнозировать доходы ГУПС «Пансионаты Севастополя» на предстоящие периоды

Прогнозные значения доходов предприятия ГУПС «Пансионаты Севастополя» представлен на графике (рис. 1).

Рис. 1. Прогноз величины доходов

ГУПС «Пансионаты Севастополя»

Выводы. Построенную эконометрическую (регрессионную) модель можно использовать для прогнозирования доходов предприятий санаторно-курортной сферы на будущий краткосрочный период. Предложенная модель может быть интегриро- вана в существующую систему поддержки принятие решений.

Кроме этого, корреляционно регрессионный анализ дает возможность оценить существующее положение с помощью уравнения регрессии. Используя данные о величине и направление действия факторов, которые анализируются, можно получить средства для оценки и соответствующей корректировки текущей стратегии планирования доходов предприятий.

Список литературы Использование стохастичесого анализа для прогнозирования доходов предприятий санаторно-курортной сферы

- Ханк Д.Э. Бизнес-прогнозирование / Д.Э. Ханк, Д.У. Уичерн, А.Дж. Райтс; перевод с англ. - М.: Издательский дом "Вильямс", 2003. - 656 с.

- Шихова О.А., Селина М.Н., Селин В. М. Прогнозирование результатов деятельности предприятий рыбопереработки: проблемы и методологические подходы их решения // Статистика и экономика. - 2019. - №6.

- Семиошина И.А., Бураева Е.В. Применение корреляционно-регрессионного анализа для прогнозирования экономического развития предприятия // Вестник науки и образования. - 2016. - №7 (19).

- Сподарева Е.Г., Кузьмина Т.С. Применение корреляционно-регрессионного анализа для оценки финансовой устойчивости предприятия. // Вестник Уральского института экономики, управления и права. - 2020. - №4 (53).