Использование театральных билетов в качестве бланков строгой отчетности и особенности их бухгалтерского учета и контроля

Автор: Москалва Е.Г., Гутковская Е.А., Вильдиманова Е.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111089

IDR: 140111089

Текст статьи Использование театральных билетов в качестве бланков строгой отчетности и особенности их бухгалтерского учета и контроля

На сегодняшний день в России существует 1678 театров. Многие из них являются древнейшими источниками культуры, а некоторые образовались совсем недавно. Основное их предназначение в жизни людей – это удовлетворение их духовных потребностей.

Театром является учреждение, основными целями деятельности которого признаются подготовка и показ театрализованных представлений, а также осуществление иных сопутствующих услуг. Театрально-зрелищные организации, как правило, отличаются высокой диверсификацией источников их финансирования.

К статьям доходов театра можно отнести три основных источника финансирования: первый – финансирование из бюджета, второй – благотворительные взносы и пожертвования, третий – доходы от предпринимательской деятельности, наибольший удельный вес которых составляют доходы от реализации театральных билетов. В этой связи возникает необходимость грамотной организации учета данного вида деятельности.

В настоящее время экономическая деятельность театральных организаций регулируется единственным законодательным документом – «Основы законодательства Российской Федерации о культуре» № 3612-1 от 09.10.1992 в ред. 21.07.2014 г.

Организации и учреждения, которые предоставляют услуги в сфере культуры и искусства, выполняют расчеты с клиентами без использования контрольно-кассовой техники, но, при условии выдачи соответствующих бланков строгой отчетности – билетов, которые приравниваются к кассовым чекам.

Формы бланков билетов установлены Приказом Минфина России от 17.12.2008 № 257 «Об утверждении бланков строгой отчетности». Однако в связи с утверждением Постановления Правительства РФ от 06.05.2008 №359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», требования к билетам, как к бланкам строгой отчетности, стали жестче с целью максимального их приближения к кассовым чекам.

Бланк билета, на основании Постановления №359, должен содержать следующие обязательные реквизиты:

-

а) наименование документа, шестизначный номер и серия;

-

б) наименование и организационно-правовая форма – для организации; фамилия, имя, отчество – для индивидуального предпринимателя;

-

в) место нахождения постоянно действующего исполнительного органа юридического лица;

-

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

-

д) вид услуги;

-

е) стоимость услуги в денежном выражении;

-

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

-

з) дата осуществления расчета и составления документа;

-

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

-

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Как правило, стационарные театры изготавливают комплекты билетов по числу мест в зрительном зале. Кроме того, бланки можно изготовить самостоятельно, например, на компьютере. Но при этом необходимо соблюдать нумерацию и применять специальную программу автонумерации, которая исключает возможность повтора номера. Художественное оформление билетов, определение характера и содержания указанной в них информации, а также их техническое редактирование учреждение культуры и искусства производит самостоятельно.

Руководство театрального учреждения обязано осуществлять контроль над сохранностью и четким заполнением бланков строгой отчетности. Билеты хранятся в специальной кладовой или в сейфе под замком. Ответственность за сохранность билетов и абонементов в соответствии с действующим законодательством несет руководитель учреждения, а также уполномоченные по его указанию работники организации.

Проверка бланков строгой отчетности, находящихся на хранении у ответственных лиц, осуществляется в тот же момент, когда и проводится ревизия денежных средств в кассе.

Нереализованные билеты списываются и уничтожаются в порядке и сроки, установленные для бланков строгой отчетности приказом руководителя учреждения. Корешки бланков строгой отчетности хранятся пять лет. Изъятые из обращения билеты списываются на основании составленного комиссией акта вместе с документами об уничтожении. Акт утверждается руководителем театра. Помимо проведения обязательной инвентаризации бланков строгой отчетности, необходимо проводить внезапные контрольные проверки их наличия, правильности заполнения и использования в сроки, установленные руководством учреждения.

Средства, полученные от продажи театральных билетов, являются главным источником доходов театра. При приобретении бланков строгой отчетности от типографии используется запись:

-

– Д 2 105 06 340 «Увеличение стоимости прочих материальных

запасов» К 2 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов» – на сумму фактической стоимости приобретения.

В то же время бланки строгой отчетности учитываются на забалансовом счете 03 «Бланки строгой отчетности на складе» в условной оценке: 1 руб. за один бланк.

К счету 03 «Бланки строгой отчетности» открываются следующие субсчета:

– 03/1 «Бланки строгой отчетности на складе»;

– 03/2 «Бланки строгой отчетности в подотчете»;

– 03/3 «Бланки строгой отчетности на реализации»;

– 03/4 «Бланки строгой отчетности, не реализованные и подлежащие уничтожению».

При выдаче бланков строгой отчетности со склада на реализацию вносится следующая запись:

– Д 2 208 12 560 «Увеличение дебиторской задолженности подотчетных лиц по прочим выплатам» К 2 401 01 272 «Расходование материальных запасов»;

– Д 2 401 01 272 «Расходование материальных запасов» К 2 105 06 440 «Уменьшение стоимости прочих материальных запасов» – на сумму фактической стоимости каждой единицы или по средней фактической стоимости.

Одновременно бланки строгой отчетности списываются с забалансового счета 03-1 «Бланки строгой отчетности на складе» и принимаются к учету на забалансовый счет 03-2 «Бланки строгой отчетности в подотчете».

Лицо, ответственное за реализацию бланков строгой отчетности, выдает зарегистрированные бланки строгой отчетности по накладным кассиру билетной кассы, нештатным уполномоченным, городским театральным кассам для реализации. Выдача билетов уполномоченным по реализации билетов может производиться только при наличии договора подряда, заключенного между театром и уполномоченным, и договора о полной материальной ответственности. Накладная выписывается в двух экземплярах – один выдается вместе с бланками строгой отчетности, второй передается в бухгалтерию учреждения.

Продажная цена на бланках билетов, как правило, не печатается, так как может различаться в зависимости от спектакля, времени, когда он демонстрируется, состава актеров, поэтому цена проставляется непосредственно перед продажей билетов. При этом на билете ставится штамп театра.

При выдаче бланков строгой отчетности распространителям, с которыми заключен договор длительного характера, на сумму реализации билетов, не относящуюся к доходам текущего отчетного периода, производится бухгалтерская запись с использованием счета 0 401 04 130 «Доходы будущих периодов». Бухгалтерская запись будет выглядеть следующим образом:

– Д 2 205 03 560 «Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг» К 2 401 04 130 «Доходы будущих периодов от рыночных продаж готовой продукции, работ, услуг».

Проштампованные и зарегистрированные бланки строгой отчетности при передаче на реализацию списываются с забалансового счета 03-2 «Бланки строгой отчетности в подотчете». Одновременно производится запись на счете 03-3 «Бланки строгой отчетности на реализации».

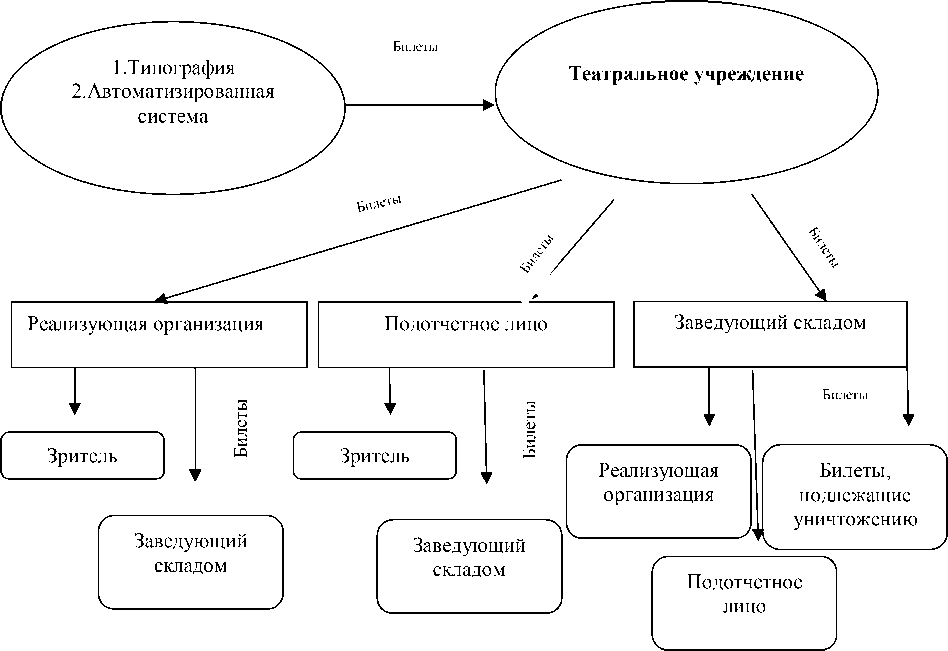

Рисунок 1– «Схема документооборота при учете театральных билетов»

В связи постоянным движением театральных билетов для контроля за документооборотом (рисунок 1) возникает необходимость ведения их аналитического учета. Для ведения данного вида учета следует применять Книгу учета бланков строгой отчетности. В ней отражаются данные первичных документов по видам, сериям и номерам, по местам хранения с указанием даты получения (выдачи) бланков, их числа и стоимости, а также по материально-ответственным и подотчетным лицам. По окончании отчетного периода определяется остаток на основании информации по приходу и расходу бланков строгой отчетности. Книга должна быть прошнурована и опечатана сургучной печатью, а количество листов заверяется руководителем учреждения.

Должностным лицам следует отчитываться за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки. Сводный отчет о продаже билетов по каждому спектаклю, концерту, представлению должен составляться на основании данных о регистрации бланков строгой отчетности, накладных на их отпуск для реализации, накладных на возврат непроданных бланков строгой отчетности. Сводный отчет о продаже бланков строгой отчетности должен поступать в бухгалтерию учреждения для проверки и обработки не позднее следующего дня после спектакля, концерта, представления при проведении их на стационаре. К этому отчету должны быть приложены корешки бланков строгой отчетности использованного комплекта в сброшюрованном виде. Отчеты должностных лиц служат основанием для оприходования выручки по приходному ордеру.

Подводя итог вышесказанному, следует отметить, что театральные билеты – это бланки строгой отчетности, позволяющие осуществлять расчеты со зрителями в целях выполнения одной из основных функций театра – осуществления зрелищных культурных мероприятий, а также получения доходов от данного вида деятельности. В связи с этим актуализируется потребность в оптимальной организации синтетического и аналитического учета бланков строгой отчетности, а также контроля за их сохранностью и движением.

Список литературы Использование театральных билетов в качестве бланков строгой отчетности и особенности их бухгалтерского учета и контроля

- «Основы законодательства Российской Федерации о культуре» (утв. ВС РФ 09.10.1992 N 3612-1) (ред. от 21.07.2014, с изм. от 01.12.2014)/. -2015, Справочно-правовая система «Консультант Плюс».

- Приказом Минфина России от 17.12.2008 № 257 «Об утверждении бланков строгой отчетности»/. -2015, Справочно-правовая система «Консультант Плюс».

- Постановления Правительства РФ от 06.05.2008 №359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»/. -2015, Справочно-правовая система «Консультант Плюс».

- Полещук Т.А., Митина О.В. Бухгалтерский учет в бюджетных организациях: Учебное пособие/Т.А. Полещук, О.В. Митина. -2-e изд., испр. и доп., НИЦ ИНФРА-М,2014 г.