Использование традиционных методик оценки платежеспособности на примере ЗАО «Мир» Усть-Лабинского района

Автор: Карпенко М.С., Герасименко О.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4-6 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110535

IDR: 140110535

Текст статьи Использование традиционных методик оценки платежеспособности на примере ЗАО «Мир» Усть-Лабинского района

В настоящее время большинство предприятий России находится в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными.

Внешним признаком несостоятельности предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

В связи с этим особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.

Неудовлетворительная структура баланса - термин, используемый для характеристики баланса, не отвечающего определенным аналитическим критериям, что, в свою очередь, свидетельствует о том, что данное предприятие находится в состоянии, близком к предбанкротному.

В отечественную практику это понятие было введено в 1992 г. в первой редакции Федерального закона «О несостоятельности (банкротстве)»: под неудовлетворительной структурой баланса понималось «такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника» [1,153 с].

Основная цель проведения предварительного финансового анализа предприятия – обоснование решения о признании структуры баланса ЗАО «Мир» неудовлетворительной, а предприятия – неплатежеспособным в соответствии с системой критериев, утвержденной Постановление Правительства Российской Федерации от 20 мая 1994г. № «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий».

В соответствии с поставленной целью были решены следующие задачи:

-

1. Дана краткая характеристика предприятия ЗАО «Мир»;

-

2. Рассмотрены показатели, являющиеся основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным;

-

3. Проведена группировка статей баланса с точки зрения

-

4. Проведена оценка платежеспособности организации на основе скорингового анализа;

-

5. Разработаны предложения по улучшению ликвидности платежеспособности объекта исследования.

ликвидности и дана оценка данных статей;

Исследование структуры баланса является важным инструментом финансового анализа. При этом естественно возникает вопрос, какая структура является удовлетворительной с точки зрения финансового состояния предприятий, а какая — неудовлетворительной, каковы признаки неудовлетворительной структуры баланса и как они связаны с платежеспособностью предприятия.

Один из самых распространенных подходов к задаче оценки структуры баланса основан на проведении анализа соответствия ликвидности активов предприятия срочности оплаты источников их формирования. Такой анализ называют анализом ликвидности баланса.

Ликвидность баланса — степень покрытия обязательств организации ее активами, которая отражает скорость возврата в оборот денег, вложенных в различные виды имущества и обязательств. От того, сколько времени займет этот процесс, зависит степень ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков[4, 95 с].

Основными источниками анализа являются форма №1 «Баланс предприятия», форма №2 «Отчет о прибылях и убытках».

Рассмотрим структуру баланса ЗАО «Мир» с точки зрения ликвидности.

ЗАО «Мир» является закрытым акционерным обществом. Общество является юридическим лицом и действует на основании Устава и законодательства Российской Федерации. ЗАО «Мир», создано в соответствии с действующим законодательством РФ путем реорганизации в форме преобразования СПК «Россия». Является правопреемником СПК «Россия» в отношении всего имущества и всех обязательств в соответствии с утвержденным общим собранием передаточным актом. Юридический адрес ЗАО «Мир»: Российская Федерация, Краснодарский край, Усть-Лабинский район, станица Воронежская, ул. Ленина 51.

Целью общества является извлечение прибыли. Основным видом деятельности является выращивание зерновых и зернобобовых культур. Общество вправе осуществлять следующие виды деятельности: выращивание масличных культур; выращивание сахарной свеклы; декоративное садоводство и производство продукции питомников; выращивание кормовых культур, разведение крупного рогатого скота; разведение свиней; производство муки из зерновых и растительных культур и готовых мучных смесей и теста для выпечки; производство хлеба и мучных кондитерских изделий недлительного хранения; оптовая торговля зерном; оптовая торговля масличными семенами и маслосодержащими плодами; оптовая торговля кормами для сельскохозяйственных животных; оптовая торговля сахаром; оптовая торговля живыми животными; розничная торговля мукой и макаронными изделиями; розничная торговля растительными маслами; розничная торговля сахаром; иные виды деятельности, не запрещенные законом.

ЗАО «Мир» осуществляет все виды внешнеэкономической деятельности. Реализация продукции, выполнение работ и предоставление услуг осуществляется по ценам и тарифам, устанавливаемым обществом самостоятельно.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Оно не отвечает по обязательствам своих акционеров. Акционеры не отвечают по обязательствам общества, а несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

А1 – включает в себя абсолютно ликвидные активы, такие как денежные средства и краткосрочные финансовые вложения.

А2 – легко реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотные активы зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности платежеспособности покупателей, форм расчетов.

Значительный срок понадобится для превращения производственных запасов и НЗП в готовую продукцию, а затем в денежную наличность.

Поэтому они отнесены в (А3) – третья группа медленно реализуемые активы.

Четвертая группа А4 – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Ба – баланс по активу.

Соответственно на 4 группы разбиваются и обязательства предприятия:

-

П1 – наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы» ;

П2 – краткосрочные пассивы. Статьи «Заемные средства» и другие статьи разд. III баланса «Краткосрочные пассивы»;

П3 – долгосрочные пассивы. Долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы. Статьи раздела IIII баланса «Капитал и резервы»;

Бп - Баланс по пассиву[2, 84 с].

Таблица 1 – Ранжирование активов по степени убывания ликвидности и пассивов по степени возрастания срочности их оплаты ЗАО «Мир»

|

Условные обозначения |

2011г. |

2012г. |

2013г. |

|

А1 |

10026 |

30181 |

2280 |

|

А2 |

50008 |

50314 |

52581 |

|

А3 |

202010 |

258684 |

283632 |

|

А4 |

540173 |

572017 |

653455 |

|

Баланс |

802217 |

911196 |

991948 |

|

П1 |

14337 |

14925 |

24573 |

|

П2 |

57651 |

39000 |

5973 |

|

П3 |

59147 |

59197 |

102928 |

|

П4 |

671082 |

798074 |

858474 |

|

Баланс |

802217 |

911196 |

991948 |

Абсолютно ликвидным считается баланс, если выполняются следующие условия:

А1>П1, А2>П2, А3>П3, А4<П4.

Можно видеть, что одновременно все соотношения удовлетворяются только в случае равенства соответствующих групп активов и пассивов. Если хотя бы в одной группе активы больше пассивов, то тогда хотя бы в одной из других групп обязательно пассивы не будут покрываться соответствующими активами полностью. Вместе с тем, несмотря на математические особенности, сопоставление указанных групп активов и пассивов позволяет оценить структуру баланса предприятия. Проиллюстрируем сказанное на примере ЗАО «Мир».

Таблица 2 – Анализ ликвидности баланса ЗАО «Мир»

|

Условия абсолютной ликвидности баланса |

2011г. |

2012г. |

2013г. |

|

А1>П1 |

10026 < 14337 |

30181>30181 |

2280<24573 |

|

А2>П2 |

50008<57651 |

50314>39000 |

52581>5973 |

|

А3>П3 |

202010>59147 |

258684>59197 |

283632>102928 |

|

А4<П4 |

540173<671082 |

572017<798074 |

653455<858474 |

Таким образом, ликвидность баланса предприятия за 2011-2013 гг.

можно охарактеризовать как недостаточную, т.к. не обеспечиваются первое и второе неравенство в 2011 и 2013 гг., что свидетельствует о неспособности предприятия рассчитаться по наиболее срочным обязательствам.

Необходимо отметить, что признание коммерческой организации неплатежеспособной и имеющей неудовлетворительную структуру баланса вовсе не означает признания ее банкротом и, следовательно, не меняет ее юридического статуса. Расчет и оценка критериев носят профилактический характер, позволяя лишь констатировать собственникам имущества факт неустойчивости финансового состояния коммерческой организации. Что касается собственно процедуры банкротства, то она определена Законом Российской Федерации О несостоятельности ( банкротстве) предприятий. Согласно закону внешним признаком банкротства является приостановление организацией текущих платежей в случае, если она не обеспечивает или заведомо не способна обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения. Несостоятельность ( банкротство) коммерческой организации считается имеющей место после признания факта несостоятельности арбитражным судом или после официального объявления о ней самим должником при его добровольной ликвидации.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным является одно из следующих условий:

-

1) Коэффициент текущей ликвидности (Ктл) на конец отчетного периода имеет значение менее 2.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

ТА

Ктл = — (1)

тп

-

2) Коэффициент обеспеченности собственными средствами (Косс) на

конец отчетного периода имеет значение менее 0,1.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

ТА-ТП ТА

Косс =

-

3) Коэффициент восстановления платежеспособности. Согласно Методическим положениям, если хотя бы один из вышеприведённых коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности.

Ктл к.п. + 6/Т X ( Ктл к.п. - Ктл К

вп

н.п.)

Ктл норматив = 2,0

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, говорит о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Так как на анализируемом предприятии коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами соответствуют установленным нормам, то необходимости в определении данного коэффициента нет.

-

4) Коэффициент утраты платежеспособности. В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, равным 3 месяцам.

Рассчитаем коэффициент утраты платежеспособности ЗАО «Мир».

К уп =

Ктл к.п. + 3/Т Х ( Ктл к.п. - Ктл н.п.)

Ктл норматив = 2,0

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшее время существует угроза утратить платежеспособность[3, 52 с].

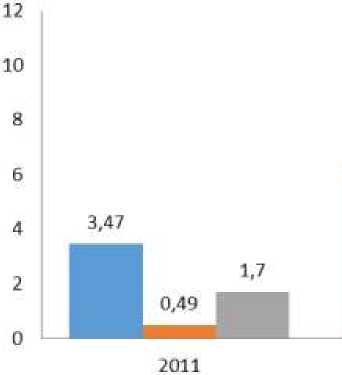

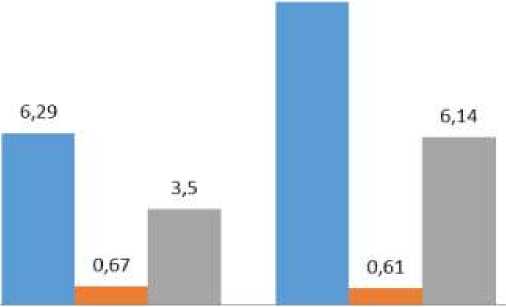

Таблица 3 – Показатели финансового состояния организации ЗАО «Мир» за 20112013 гг.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Коэффициент текущей ликвидности |

3,47 |

6,29 |

11,08 |

|

Коэффициент обеспеченности собственными средствами |

0,49 |

0,67 |

0,61 |

|

Коэффициент утраты платежеспособности |

1,70 |

3,50 |

6,14 |

На основе рассчитанных показателей можно сделать вывод: коэффициент текущей ликвидности в 2013г. повысился на 7,61 по сравнению с 2011г., и не превышает нормативного уровня. Коэффициент обеспеченности собственными оборотными средствами также удовлетворяет нормативным значениям (не менее 0,1) и составляет 0,49 в 2011г., в 2012 г. 0,67 и 0,61 в 2013г.

Следовательно, данные коэффициенты говорят о том, что решение о признании структуры баланса ЗАО «Мир» неудовлетворительной, а предприятия – неплатежеспособным не может быть принято, т.к. у предприятия достаточно денежных средств для того, чтобы покрыть немедленно необходимую часть текущих обязательств, так же оно обеспечено материальными оборотными средствами, которые позволяют ему осуществлять работу бесперебойно.

11,08

2012 2013

■ коэффициент текущей ликвидности

■ коэффициент обеспеченности собственными оборотными средствами коэффициент утраты платежеспособности

Рисунок 1 – Динамика финансовых коэффициентов для определения неудовлетворительной структуры баланса организации

Рассчитанные показатели принимают значение больше единицы, следовательно, это говорит о том, что угроза утратить свою платежеспособность у предприятия ЗАО «Мир» отсутствует.

Учитывая различие в уровне критических оценок показателей и возникающие в связи с этим сложности в оценке платежеспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости и вероятности несостоятельности организации на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 1940-х годов.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Рассмотрим сущность этой методики на основе простой скоринговой модели с тремя балансовыми показателями.

Таблица 4 – Группировка предприятий на классы по уровню платежеспособности

|

Показатель |

Границы классов согласно критериям |

||||

|

I класс |

II класс |

III класс |

IV класс |

V класс |

|

|

Рентабельность совокупного капитала |

30 % и выше 50 баллов |

от 29,9 до 20 % от 49,9 до 35 баллов |

от 19,9 до 10 % от 34,9 до 20 баллов |

от 9,9 до 1 % от 19,9 до 5 баллов |

менее 1 % 0 баллов |

|

Коэффициент текущей ликвидности |

2,0 и выше 30 баллов |

от 1,99 до 1,7 от 29,9 до 20 баллов |

от 1,69 до 1,4 от 19,9 до 10 баллов |

от 1,39 до 1,1 от 9,9 до 1 балла |

1 и ниже 0 баллов |

|

Коэффициент финансовой независимости |

0,7 и выше 20 баллов |

от 0,69 до 0,45 от 19,9 до 10 баллов |

от 0,44 до 0,30 от 9,9 до 5 баллов |

от 0,29 до 0,20 от 5 до 1 балла |

менее 0,2 0 баллов |

|

Границы классов |

100 баллов и выше |

от 99 до 65 баллов |

от 64 до 35 баллов |

от 34 до 6 баллов |

0 баллов |

Согласно критериям модели все организации по степени финансового риска группируются на 5 классов:

В соответствии с этой моделью предприятия имеют следующее распределение по классам:

-

I - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

-

II - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

-

III - проблемные предприятия;

-

IV - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению;

-

V - предприятия высочайшего риска, практически несостоятельные.

Рассчитаем показатели финансовой устойчивости применительно к анализируемому предприятию[1,168 с].

Таблица 3 – Показатели платежеспособности ЗАО «Мир»

|

Показатель |

2011г. |

2012г. |

2013г. |

|

Рентабельность совокупного капитала |

17,47% |

18,04% |

15,42% |

|

Коэффициент текущей ликвидности |

3,47 |

6,29 |

11,08 |

|

Коэффициент финансовой независимости |

0,83 |

0,88 |

0,87 |

В соответствии с таблицей 4 пересчитаем в баллы значения финансовых показателей:

-

1) рентабельность совокупного капитала (10% соответствуют 15 баллам) 26 + 356 * (0,174 - 0,1) = 52,3;

-

2) коэффициент текущей ликвидности 5,2 + 233*(0,035 - 0) = 13,4;

-

3) коэффициент финансовой независимости 1,2+144*(0,008 -0)= 2,35

Сумма баллов в 2011 г. 53,7 + 15,9 + 2,46 = 68,05, что соответствует II классу платежеспособности методики Д. Дюрана. И так по каждому году.

Сумма баллов в 2012г. составила 67,8 балла; а в 2013г.- 71,2.

Исходя из вышеприведённых расчётов, ЗАО «Мир» относится ко II группе - это предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные.

Из проделанной работы мы сделала вывод, что ЗАО «Мир» является успешным и эффективно функционирующим предприятием, несмотря на то, что была выявлена недостаточная ликвидность баланса и небольшая степень риска по задолженности.

Однако для дальнейшего благополучия необходимо перевести предприятие из второй группы платежеспособности в первую, для этого требуется:

-

1) повысить текущую ликвидность организации:

-

- уменьшить долю краткосрочных обязательств в пассивах

организации (на 226204 тыс. руб.). Это подразумевает перевод части краткосрочной задолженности в долгосрочную (т.е. привлечение долгосрочных кредитов и займов взамен краткосрочных);

-

- увеличить долю ликвидных (оборотных) активов (на 452409 тыс.руб.) за счет снижения доли внеоборотных активов.

-

2) Увеличить долю собственного капитала. Собственный капитал можно увеличить в результате собственных операций:

-

- переоценка основных средств в сторону увеличения их балансовой стоимости. Коммерческая организация может не чаще одного раза в год переоценивать группы однородных объектов основных средств по текущей стоимости;

Для укрепления платежеспособности предприятия необходимо:

-

- улучшение управления дебиторской и кредиторской задолженностью предприятия;

-

- повышение ликвидности баланса предприятия.

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости является положительной тенденцией экономической деятельности предприятия. Ускорение оборачиваемости может быть достигнуто благодаря отбору потенциальных покупателей, определению условий оплаты, контролю за сроками погашения дебиторской задолженности и воздействию на дебиторов.

Управление кредиторской задолженностью предполагает:

-

- правильный выбор формы задолженности (банковская или коммерческая) с целью минимизации процентных выплат и затрат на приобретение материальных ценностей;

-

- установление наиболее удобной формы банковского кредита и его срока;

-

- недопущение образования просроченной задолженности, связанной с дополнительными затратами (штрафные санкции, пени).

Список литературы Использование традиционных методик оценки платежеспособности на примере ЗАО «Мир» Усть-Лабинского района

- Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений.//Финансовый менеджмент -2011. -265 с.

- Литвинов Д.В., Анализ финансового состояния предприятия: Справочное пособие. М.: Эскорт. 2012. -104 с.

- Русак Н.А. Финансовый анализ субъекта хозяйствования: Справочное пособие. -М.: Высшая школа, 2010. -95 с.

- Справочник финансиста предприятия. 3-е изд., доп. и перераб. ИНФРА-М, 2012. -126 с.