Использование закрытых паевых инвестиционных фондов в девелопменте: реалии и перспективы

Автор: Ляхнова А.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (4), 2015 года.

Бесплатный доступ

В статье анализируется использование закрытых паевых инвестиционных фондов в девелопменте, тенденции коллективного инвестирования в недвижимость, результаты деятельности ЗПИФ в девелопменте и перспективы. Автором проанализирован рынок закрытых паевых инвестиционных фондов, используемых в девелопменте, за время их существования на российском рынке. В статье рассмотрены основные направления развития использования ЗПИФ в девелопменте в условиях нестабильной экономической ситуации.

Закрытые паевые инвестиционные фонды, недвижимость, девелопмент, финансирование девелоперских проектов

Короткий адрес: https://sciup.org/140266515

IDR: 140266515

Текст научной статьи Использование закрытых паевых инвестиционных фондов в девелопменте: реалии и перспективы

Использовать закрытые паевые инвестиционные фонды (ЗПИФ) в девелопменте стало возможным в связи с расширением перечня имущества, которое может входить в состав ЗПИФ. Отличительной особенностью категорий рентных закрытых паевых инвестиционных фондов и закрытых паевых инвестиционных фондов недвижимости является возможность включения недвижимости в состав их имущества. Объекты недвижимого имущества могут также входить в ипотечные фонды, если они приобретены при обращении на них взыскания в результате неисполнения или ненадлежащего исполнения обеспеченного ипотекой обязательства, денежные требования по которым составляют активы фонда. Указанное ограничение по возможности включения имущества в состав ипотечных ЗПИФ приводит к выводу, что целью их создания является рефинансирование ипотечных кредитов и секьюритизации активов, а не

-

58 Ibid p. 140

-

59 Ibid p. 135

девелоперская деятельность.

Выделение категорий рентных закрытых паевых инвестиционных фондов (РЗПИФ) и закрытых паевых инвестиционных фондов недвижимости (ЗПИФН) согласно ФЗ 156 от 29.11.2001 г. «Об инвестиционных фондах»60 преследует целью разграничения направлений девелоперской деятельности: РЗИФН – реализация проектов по эксплуатации и сдаче в аренду недвижимого имущества; ЗПИФН – реализация строительных инвестиционных проектов. В научных исследованиях можно встретить иные классификации закрытых паевых инвестиционных фондов, используемых для девелопмента. Так Щукина Д.В. 61 в зависимости от направления девелоперской деятельности выделяет: рентные фонды, строительные и девелоперские, где девелоперские ЗПИФ специализируются исключительно на купле - продаже недвижимости либо за счет растущего рынка, либо за счет проведения преобразований на земельном участке. Жук Е.А.62 выделяет для осуществления девелопмента ЗПИФ рентные и промышленные. Этот подход базируется на особенностях работы с недвижимостью в ЗПИФ: эксплуатационный или инвестиционный характер.

Среди инвесторов и девелоперов популярны как ЗПИФ недвижимости, так и рентные ЗПИФ: инвесторы вкладывают средства в данные ЗПИФ практически на одинаковом уровне. Однако количество работающих ЗПИФ недвижимости более чем в семь раз превышает количество работающих рентных закрытых паевых инвестиционных фондов, что характеризует ЗПИФ недвижимости как «однопроектные» фонды, а рентные ЗПИФ, как многопроектные фонды, объединяющие несколько девелоперских проектов.

По данным национальной лиги управляющих63, а также информационно - аналитического портала группы Cbonds64 30 июня 2015 года на российском рынке осуществляют деятельность 576 фондов закрытых паевых инвестиционных фондов недвижимости и 77 фондов рентных закрытых паевых инвестиционных фондов. Из них 64 % (415 ЗПИФН и РЗПИФ) являются фондами для квалифицированных инвесторов, информация по которым, в том числе по стоимости чистых активов (СЧА), не раскрывается. СЧА остальных фондов составила 345 млрд руб., то есть в среднем около 1,5 млрд руб. на каждый фонд. Таким образом, ориентировочный объем этого рынка составляет 940 млрд руб.

Таблица 1: Показатели рынка ЗПИФ, используемых для девелопмента.

-

60 Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах»

-

61 Щукина, Д. В. Механизм финансирования инвестиционных проектов промышленных предприятий: на основе закрытого паевого инвестиционного фонда: дис. … канд. экон. наук : 08.00.05 / Щукина Дарья Владимировна. – Москва, 2010. – 195 с.

-

62 Жук Е. Изменение закона "Об инвестиционных фондах" в правовых актах финансового регулятора / Е. Жук // Рынок ценных бумаг. — 2008. — № 23. – 24. — с. 36 – 37.

-

63 Национальная лига управляющих НЛУ www.nlu.ru .

-

64 Информационно - аналитический портал Группа Cbonds www. pif.investfunds.ru.

|

Фонды ЗПИФ, шт. |

2010 |

2011 |

2012 |

2013 |

2014 |

1 пол. 2015 |

|

ЗПИФН |

481 |

496 |

549 |

560 |

569 |

576 |

|

РЗПИФ |

53 |

61 |

70 |

78 |

79 |

77 |

|

Итого: |

534 |

557 |

619 |

638 |

648 |

653 |

Фонды для квалифицированных инвесторов, шт.

|

ЗПИФН |

340 |

349 |

373 |

378 |

402 |

401 |

|

РЗПИФ |

7 |

8 |

9 |

14 |

13 |

14 |

|

Итого: |

347 |

357 |

382 |

392 |

415 |

415 |

Фонды для неквалифицированных инвесторов, шт.

|

ЗПИФН |

141 |

147 |

176 |

182 |

167 |

175 |

|

РЗПИФ |

46 |

53 |

61 |

64 |

66 |

63 |

|

Итого: |

187 |

200 |

237 |

246 |

233 |

238 |

Стоимость чистых активов ЗПИФН и РПИФ неквалифицированных инвесторов, млн. руб.

|

СЧА ЗПИФН |

123 184,72 |

138 050,67 |

161 651,12 |

166 329,25 |

169 630,51 |

170 965,00 |

|

СЧА РЗПИФ |

92 516,12 |

110 988,97 |

154 910,23 |

185 684,74 |

182 798,70 |

173 871,11 |

|

Итого: |

215 700,84 |

249 039,64 |

316 561,35 |

352 013,98 |

352 429,21 |

344 836,10 |

Рынок ЗПИФ работает уже более 10 лет. Все это время с помощью ЗПИФ недвижимости и рентных ЗПИФ решались две основные задачи: финансирования проектов и оптимизация (налоговая, организационная и пр.), в разное время акценты были разными. После внесения существенных изменений в законодательство в 2012 году ЗПИФН и РЗПИФ это преимущественно инструмент финансирования девелоперских проектов. Для корректности анализа рынка ЗПИФ стоит отметить, что кроме осуществления девелопмента встречаются случаи использования ЗПИФ для получения выгоды управляющими компаниями через обман потенциальных пайщиков за счет предварительного повышения ликвидности паев от увеличения количества сделок. Так Банком России установлен факт неоднократного и продолжительного манипулирования рынком паев закрытого паевого инвестиционного фонда недвижимости «Монтес Аури Маунтейн» УК Монтес Аури в период с июля 2011 года по июнь 2014 года. Характер подачи заявок на совершение сделок с паями, систематичность сделок, ограниченное количество участников рынка торгов, неоспоримая связь между контрагентами, отсутствие для некоторых из них экономической целесообразности в сделках свидетельствуют о совершении сделок по предварительной договоренности между контрагентами и об искусственном поддержании ликвидности, а также цен, объема торгов, спроса на паи и их предложения. На 30.06.2015 года стоимость чистых активов ЗПИФ недвижимости «Монтес Аури Маунтейн» составляет 3 809 059 241,08р. ЗПИФ недвижимости «Монтес Аури Маунтейн» на 30.06.2015 г. самый крупный розничный ЗПИФ в России (минимальный объем инвестиций в ЗПИФ 100 000 р.).

Таблица 2: Крупнейшие по величине чистых активов закрытые паевые инвестиционные фонды недвижимости на 30.06.2015 г.

|

№ |

ЗПИФН |

Управляющая компания (УК) |

Стоимость чистых активов, руб. |

Мин. сумма инвестиций через УК, руб. |

|

1 |

РВМ Мегаполис |

РВМ Капитал |

11 837 638 685 |

1 000 000,00 |

|

2 |

ТрастЮнион - Земельный |

ТрастЮнион ЭМ |

8 024 829 645 |

1 000 000,00 |

|

3 |

Фонд Реконструкция и развитие (ФД Калита) |

Деловой Дом Калита |

7 177 899 610 |

1 000 000,00 |

|

4 |

Стратег |

РЕГИОН Девелопмент |

4 016 825 827 |

10 000 000,00 |

|

5 |

УРАЛСИБ — Строительные инвестиции |

Уралсиб ЭМ |

3 859 175 435 |

10 000 000,00 |

Из пяти представленных ЗПИФ недвижимости только ЗПИФН Реконструкция и развитие под управлением Деловой Дом Калита показал доходность от деятельности по итогам 3-х последних лет 95%, остальные фонды по итогам 3-х последних лет получили доходность в пределах -10% -+ 5%.

Таблица 3: Крупнейшие по величине чистых активов рентные закрытые паевые инвестиционные фонды на 30.06.2015 г.

|

№ |

РЗПИФ |

Управляющая компания (УК) |

Стоимость чистых активов, руб. |

Мин. сумма инвестиций через УК, руб. |

|

1 |

Казанский земельный инвестиционный фонд |

АС Менеджмент |

29 437 957 251 |

1 000 000 |

|

2 |

ТФБ - Рентный инвестиционный фонд |

ТФБ Капитал |

25 811 718 891 |

1 000 000 |

|

3 |

Михайловский - Рентный |

Михайловский |

18 261 813 248 |

3 500 000 000 |

|

4 |

АК БАРС - Горизонт |

АК БАРС КАПИТАЛ |

16 272 605 633 |

10 000 000 |

|

5 |

Финам-Капитальные вложения |

БИН ФИНАМ Групп |

11 164 712 283 |

500 000 |

Анализ рентных ЗПИФ говорит о достаточно широком разбросе возможной доходности фонда, что объясняется долговременным фактором девелопмента, кризисными явлениями в экономике, снижением уровня доходности арендного бизнеса.

Таблица 4: Доходность крупнейших по величине чистых активов рентных закрытых паевых инвестиционных фондов на 30.06.2015 г.

Доходность

Фонд

|

авг.15 |

3 кв. 2015 |

1-3 кв. 2015 |

янв. 2013-июнь. 2015 |

|

|

Финам – Капитальные |

0.12% |

0.26% |

0.31% |

1.17% |

|

вложения |

||||

|

Казанский земельный инвестиционный фонд |

-0.1% |

-0.5% |

5.08% |

20.9% |

|

ТФБ - Рентный инвестиционный фонд |

0.25% |

0.22% |

0.35% |

7.91% |

|

Михайловский - Рентный |

-0.05% |

-0.25% |

2.18% |

161.84% |

|

АК БАРС — СТАНДАРТ |

-0.03% |

-0.43% |

-1.37% |

-3.99% |

|

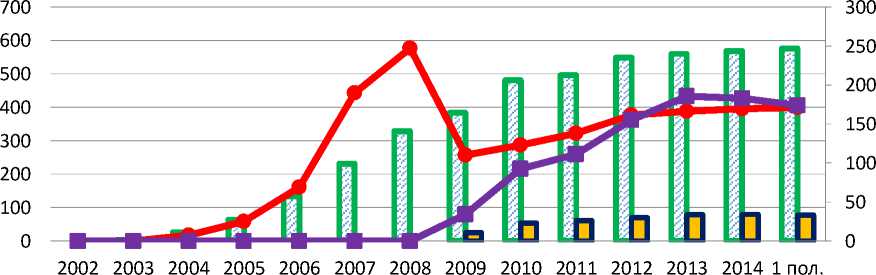

Несмотря на изменения экономической ситуации тенденция роста |

||||

ЗПИФН и РЗПИФ количественного и стоимостного характера сохраняется (график 2), что объясняется «недоосвоенностью» ЗПИФ на рынке недвижимости и рынке коллективных инвестиций: не все компании смогли по достоинству оценить преимущества ЗПИФ.

Количество и СЧА ЗПИФ недвижимости и рентных ЗПИФ по годам

Количество ЗПИФН ^^ЭКоличество РЗПИФ —^СЧАЗПИФН — ► СЧА РЗПИФ

График 2: Динамика количества и величины чистых активов закрытых паевых инвестиционных фондов недвижимости (ЗПИФН) и рентных закрытых паевых инвестиционных фондов РЗПИФ.

Сложившийся рынок ЗПИФ, работающий с недвижимостью, можно поделить на ЗПИФ, созданные под конкретных инвесторов (частные ЗПИФ), и созданные для розничных инвесторов (розничные ЗПИФ). Исторически сложилось, что первыми пайщиками ЗПИФ были собственники недвижимости, которые использовали ЗПИФ с целью: минимизации налогообложения от владения, сокрытия реальных собственников объектов, для банков как способ расчистки своих балансов от непрофильных активов (частные ЗПИФ). Попытки создания рыночных продуктов не имели успеха в связи с наличием управленческих ошибок менеджмента, отсутствием финансовой грамотности инвесторов и их неготовностью к сложным финансовым инструментам, отсутствием доверия, низким уровнем доходов у большей части населения, несовершенной законодательной базы ЗПИФ, отсутствием механизмов контроля над действиями управляющей компании и другие. Несмотря на перечисленные недостатки, подстерегающие рынок розничных ЗПИФН и РЗПИФ, начиная с 2012 года управляющие компании все чаще стали предлагать инвесторам варианты с возможностью вложения в недвижимость через ЗПИФ с порогом вхождения до 300 тыс. рублей.

Таблица 5: минимальная сумма инвестиций через УК в рублях на 30.06.2015 для неквалифицированных ЗПИФ.

|

рентные ЗПИФ |

ЗПИФ недвижимости |

|

|

от 1 т.р. - 100 т.р. |

17 |

23 |

|

от 100 т.р. - 300 т.р. |

14 |

41 |

|

от 300 т.р. |

32 |

111 |

В конце 2012-го — 2013 г. такие фонды появились у УК «Сбербанк управление активами», УК «Промсвязь», УК «ГФТ капитал». Все они инвестировали средства клиентов в ликвидные квартиры в строящихся жилых домах в Москве и ближнем Подмосковье с хорошей транспортной доступностью. Управляющие прогнозировали, что доходность их фондов достигнет 15-20%, т. е. превысит ставки лучших рублевых вкладов (12% годовых в начале 2013 г.). Однако результаты работы этих розничных ЗПИФ разнообразны. Паи ЗПИФ «Доступное жилье» УК «Промсвязь» по итогам 2012 года увеличились в цене на 25% годовых. Показать такую доходность фонду помог повышенный спрос на недвижимость в Московском регионе, когда фонд распродавал активы. Паи фонда ЗПИФН «НСКА новостройки» под управлением «ГФТ капитал» подорожали с момента создания в конце 2012 г. на 27%. УК «Евразия» не смогла в полной мере реализовать свою финансовую политику по ЗПИФ: недостаточная грамотность населения и отсутствие доверия к инструментам фондового рынка привели к предпочтению покупателей квартир банковских продуктов, а не ЗПИФ с последующим выкупом квартиры. Самым крупным из перечисленных розничных является ЗПИФ «Жилая недвижимость» УК «Сбербанк управление активами». За год с 30 июня 2013 г. до 30 июня 2014 г. стоимость его паев выросла на 17%.

Возможность вхождения в ЗПИФ не только юридических, но физических лиц позволяет увеличить объемы инвестирования и будут увеличиваться по мере повышения качества жизни населения, устранения проблем российского рынка ценных бумаг, развития информационных технологий, формирования в стране традиций инвестирования в инструменты рынка ценных бумаг, укрепления доверия, совершенствования механизмов саморегулирования.

Перспективы роста использования ЗПИФ в девелопменте:

-

1. Расширение географии реализации проектов ЗПИФ. Как видно из перечисленных примеров география ЗПИФ не значительна в настоящее время – преимущественно г. Москва и ее пригороды, другие регионы в которых наблюдается рост рынка недвижимости, в том числе отдельных его сегментах. Эта тенденция будет сохраняться и в будущем.

-

2. Изменение направления девелоперской деятельности в ЗПИФ с учетом экономической ситуации: с учетом существующих кризисных явлений более актуальными становятся рентные фонды, которые с учетом возможности получения регулярного дохода становятся хорошей альтернативой для инвестирования.

-

3. Разделение проектов для бизнеса и государства. Рассмотренные в статье примеры характеризуют преимущественно инициативу бизнеса в использовании ЗПИФ. Однако инициатива использования ЗПИФ для финансирования девелоперских проектов возможна и с позиции государства. Участие государства (публичного инвестора), как инвестора ЗПИФ, позволит реализовывать социально – значимые инвестиционно - строительные проекты.

Список литературы Использование закрытых паевых инвестиционных фондов в девелопменте: реалии и перспективы

- Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах».

- Жук Е. Изменение закона "Об инвестиционных фондах" в правовых актах финансового регулятора / Е. Жук // Рынок ценных бумаг. - 2008. - № 23. - 24. - с. 36 - 37.

- Щукина, Д. В. Механизм финансирования инвестиционных проектов промышленных предприятий: на основе закрытого паевого инвестиционного фонда: дис. … канд. экон. наук: 08.00.05 / Щукина Дарья Владимировна. - Москва, 2010. - 195 с.

- Информационно - аналитический портал Группа Cbonds www. pif.investfunds.ru.

- Национальная лига управляющих НЛУ www.nlu.ru.

- Рейтинговое агентство «Эксперт РА» www.raexpert.ru.

- Центральный Банк России www.cbr.ru.