Исследование динамики финансово-экономических показателей деятельности организации

Автор: Худякова О.Н., Стрелкова Е.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 12-2, 2025 года.

Бесплатный доступ

Финансово-экономические показатели деятельности организации – неотъемлемая составляющая организационного анализа, который необходим для эффективного управления. Результатом мониторинга финансово-экономических показателей становятся взвешенные управленческие решения, адекватная оценка конкурентоспособности организации и реализуемых ею услуг, разработка и совершенствование стратегических направлений деятельности, а также возможностей диверсификации. Цель исследования состоит в анализе финансово-экономических показателей деятельности организации. В статье рассмотрены и проанализированы оборотные средства и активы консалтинговой организации, структура пассивов, ликвидность баланса, показатели платежеспособности, ликвидности и финансовой устойчивости, финансовые результаты деятельности, деловая активность и рентабельность. Представлена структура и динамика указанных финансово-экономических показателей. По итогам проведенного анализа подготовлен ряд практических рекомендаций, направленных на поддержание и совершенствование не только финансовой системы анализируемой организации, но и реализуемых ею направлений деятельности.

Финансовая устойчивость, рентабельность, деловая активность, показатели ликвидности, платежеспособность, структура пассивов, активы организации

Короткий адрес: https://sciup.org/142247010

IDR: 142247010 | УДК: 333.1 | DOI: 10.17513/vaael.4456

The study of the dynamics of financial and economic performance of the organization

The financial and economic performance of an organization is an integral component of organizational analysis, which is necessary for effective management. The monitoring of financial and economic indicators results in balanced management decisions, an adequate assessment of the competitiveness of the organization and the services it provides, the development and improvement of strategic areas of activity, as well as opportunities for diversification. The purpose of the study is to analyze the financial and economic performance of the organization. The article examines and analyzes the current assets and assets of a consulting organization, the structure of liabilities, the liquidity of the balance sheet, indicators of solvency, liquidity and financial stability, financial performance, business activity and profitability. The structure and dynamics of these financial and economic indicators are presented. Based on the results of the analysis, a number of practical recommendations have been prepared aimed at maintaining and improving not only the financial system of the analyzed organization, but also the areas of activity it implements.

Текст научной статьи Исследование динамики финансово-экономических показателей деятельности организации

Финансово-экономические показатели деятельности организации – это группа показателей, которые отражают эффективность и стабильность бизнеса. Анализ финансовоэкономических показателей деятельности организации представляется очевидным. Для грамотного и эффективного управления организацией ключевым показателем является не только прибыль, но и динамика развития бизнеса. Рассмотреть такую динамику позволяют инструменты финансового анализа [1]. Опора на финансовые показатели помогает руководству принимать грамотные управленческие решения, улучшая тем самым управление предприятием. С помощью анализа основных финансово-экономических показателей предотвращаются кассовые разрывы, скорректировать расходы и доходы, нивелировать затруднения с финансовой устойчивостью организации, улучшить стратегическое видение эффективности деятельности и рентабельности [2].

Целью проводимого исследования является анализ финансово-экономических показателей деятельности для дальнейшей разработки рекомендаций по совершенствованию и оздоровлению не только финансовой системы, но и всей деятельности компании.

В соответствии с поставленной целью были сформулированы следующие задачи исследования:

-

1) Провести анализ бухгалтерского баланса и отчета о финансовых результатах деятельности консалтинговой организации;

-

2) Представить структуру и динамику финансово-экономических показателей деятельности;

-

3) Сформулировать практические рекомендации для сохранения и улучшения финансово-экономического положения организации.

Научная новизна представляемого исследования состоит в количественном анализе основных показателей деятельности организации, что позволяет в будущем спроектировать практические рекомендации по совершенствованию деятельности организации [3]. Кроме того, в рамках данной работы представляет интерес исследование специфики финансовой устойчивости и структуры капитала консалтинговых компаний в условиях высокой доли нематериальных факторов.

Авторская гипотеза состоит в том, что для разработки комплекса мероприятий по совершенствованию деятельности организации и направлений ее диверсификации необходимо учитывать показатели финансово-экономической деятельности.

Материалы и методы исследования

Объектом исследования является консалтинговая компания г. Архангельска. Предметом исследования являются основные финансово-экономические показатели деятельности организации [4].

Анализ финансово-экономических показателей деятельности организации проведен на основе показателей ее бухгалтерской финансовой отчетности за 2021-2023 гг., с использованием Баланса и Отчета о финансовых результатах [5].

Значимость проведенного исследования заключается в возможности использовании его результатов для совершенствования процессов основной деятельности консалтинговой организации и проектирования направлений диверсификации ее деятельности.

Результаты исследования и их обсуждение

Консалтинговые услуги – это услуги профессионального консультирования, оказываемые по широкому кругу различных сфер хозяйственной деятельности таких, как экономика, финансы, юриспруденция. Если обратиться к историческим истокам консалтинговой деятельности, то можно отметить, что первая в мире консалтинговая организация появилась в 1914 году и представляла она собой службу бизнес-исследований. В начале 30-х годов на рынке сложилось понимание того, что развитие любого бизнеса не представляется возможным без стратегического планирования в различных областях профессиональной деятельности. Поэтому консалтинговыми услугами заинтересовался не только крупный частный бизнес, но и государственные предприятия, что стало импульсом для развития консалтингового рынка.

В современных рыночных условиях консалтинговые услуги являются неотъемлемой частью бизнес-системы, по масштабам прибыли и объемам финансирования сопоставимыми с другими сферами бизнеса.

Российский рынок консалтинговых услуг активно развивается примерно с 90-х годов одновременно с переходом к рыночной экономике. В настоящий момент этот рынок является профессиональным и конкурентоспособным (табл. 1).

По результатам анализа рейтинговой группы RAEX [6] наиболее емким сектором рынка консалтинговых услуг является ИТ-консалтинг, который по результатам 2023 года занимает 23%, что объясняется продолжающейся цифровой трансформацией всех сфер деятельности.

На рисунке представлен темп роста выручки крупнейших консалтинговых компаний за пять лет.

Таблица 1

Распределение выручки участников рейтинга по направлениям консалтинга [6]

|

Направление консалтинга |

2023г. |

2022г. |

2021г. |

Темп роста, % |

Изменение структуры, % |

|||||

|

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

|||||

|

2023/ 2022 *100 |

2022/ 2021 *100 |

2023/ 2022 |

2022/ 2021 |

|||||||

|

ИТ-консалтинг |

28,29 |

23 |

29,16 |

23 |

35,319 |

36,7 |

97,02 |

82,56 |

0 |

-13,7 |

|

Финансовый консалтинг |

18,45 |

15 |

25,38 |

20 |

25,502 |

26,5 |

72,69 |

99,52 |

-5 |

-6,5 |

|

Налоговый и юридический консалтинг |

18,45 |

15 |

10,14 |

8 |

7,988 |

8,3 |

181,95 |

126,94 |

7 |

-0,3 |

|

Консалтинг в области производства услуги (товаров) |

17,22 |

14 |

12,68 |

10 |

7,891 |

8,2 |

135,80 |

158,88 |

4 |

1,8 |

|

Оценочная деятельность |

9,84 |

8 |

8,88 |

7 |

7,314 |

7,6 |

110,81 |

121,41 |

1 |

-0,6 |

|

Стратегическое планирование и маркетинг |

9,84 |

8 |

12,68 |

10 |

6,063 |

6,3 |

77,60 |

109,14 |

-2 |

3,7 |

|

HR-консалтинг |

2,46 |

2 |

5,07 |

4 |

5,197 |

5,4 |

48,52 |

97,56 |

-2 |

-1,4 |

|

Другие консалтинговые услуги |

18,45 |

15 |

22,82 |

18 |

0,962 |

1 |

80,85 |

2372,14 |

-3 |

17 |

|

Итого |

123 |

100 |

126,8 |

100 |

96,236 |

100 |

97,00 |

131,76 |

0 |

0 |

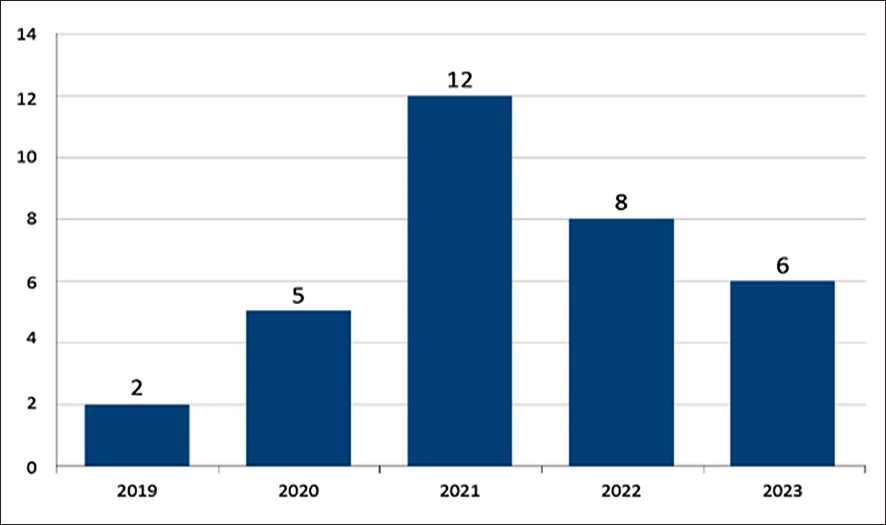

Темп роста выручки консалтинговых компаний в динамике, % Источник: RAEX, по данным участников рэнкингов 2022-2024 гг.

По данным рейтингового агентства суммарная выручка крупнейших консалтинговых групп и компаний России составила 96,236 млрд рублей и увеличилась на три года на 12%. По данным 2022 года совокупная выручка увеличилась на 8% –

до 126,8 млрд рублей, но темп роста не смог перекрыть инфляцию. В 2023 году суммарные доходы крупнейших консалтинговых групп и компаний России, вошедших в рэнкинг, составленный RAEX, увеличились на 6% и составили 123 млрд рублей [6].

Таблица 2

Анализ состава и динамики активов организации за 2021-2023 г. г., тыс. руб.

|

Показатели |

31 декабря |

Изменение, тыс. руб. |

Темп роста (снижения), % |

||||

|

2023 г. |

2022 г. |

2021 г. |

20232022 |

20222021 |

2023-2022*100 |

2022-2021*100 |

|

|

Внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Оборотные активы |

7613 |

6110 |

6872 |

1503 |

-762 |

124,60 |

88,91 |

|

Баланс |

7613 |

6110 |

6872 |

1503 |

-762 |

124,60 |

88,91 |

Источник: составлено авторами по результатам исследования.

Таблица 3

Оценка состава, структуры и динамики оборотных средств консалтинговой организации за 2021-2023 гг.

|

Показатели |

31 декабря |

Темп роста, % |

Изменение структуры, % |

|||||||

|

2023 |

2022 |

2021 |

2023/ 2022*100 |

2022/ 2021*100 |

20232022 |

20222021 |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||||

|

Дебиторская задолженность |

4442 |

58,35 |

4347 |

71,15 |

4029 |

58,63 |

102,19 |

107,89 |

-12,80 |

12,52 |

|

Денежные средства |

3170 |

41,64 |

1755 |

28,72 |

2843 |

41,37 |

180,63 |

61,73 |

12,92 |

-12,65 |

|

Итого |

7613 |

100 |

6110 |

100 |

6872 |

100 |

124,60 |

88,91 |

0,00 |

0,00 |

Источник: составлено авторами по результатам исследования.

Таблица 4

Оценка состава, структуры и динамики пассивов консалтинговой компании за 2021-2023 гг.

|

Показатели |

31 декабря |

Изменение, тыс. руб. |

Темп роста (снижения), % |

|||||||

|

2023 |

2022 |

2021 |

20232022 |

20222021 |

2023/ 2022*100 |

2022/ 2021*100 |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||||

|

Капитал и резервы |

3039 |

39,92 |

2974 |

48,67 |

3306 |

48,11 |

65 |

- 332 |

102,19 |

89,96 |

|

Краткосрочные обязательства |

4574 |

60,08 |

3136 |

51,33 |

3566 |

51,89 |

1438 |

- 430 |

145,85 |

87,94 |

|

Баланс |

7613 |

100 |

6110 |

100 |

6872 |

100 |

1503 |

-762 |

124,60 |

88,91 |

Источник: составлено авторами по результатам исследования.

Таблица 5

Анализ ликвидности баланса по абсолютным показателям за 2021-2023 гг., тыс. руб.

Оценка платежеспособности по относительным показателям за 2021-2023 гг.

Рассмотрим анализ состава, структуры и динамики пассивов предприятия и представим данные в таблице 4.

Исходя из анализа состава и структуры пассива консалтинговой организации стало ясно, что капитал организации в основном состоит из краткосрочных обязательств, которые занимают 60,08 % в 2023 году или 4574 тыс. руб. За 2022 год краткосрочный заемный капитал снизился на 430 тыс. руб. (- 12,06 %), тогда как за 2023 год он вырос на 1438 тыс. руб. (+ 45,85 %).

Собственный капитал предприятия занимает 39,92 % в 2023 г., в 2022 г. капитал также снизился на 332 тыс. руб. (- 10,04 %), а в 2023 г. – вырос на 65 тыс. руб. (+ 2,19 %).

Рассмотрим анализ баланса исследуемой организации на конец года в таблице 5.

По таблице 5 можно сделать вывод, что в исследуемом периоде организация допустимо ликвидна, т.к. не в полной мере соблюдается соотношение:

А1>П1; А2>П2; А3>П3; А4< П4.

|

Актив |

2023 |

2022 |

2021 |

Пассив |

2023 |

2022 |

2021 |

Платежный излишек (+) или дефицит (-) |

||

|

2023 |

2022 |

2021 |

||||||||

|

А1 |

3171 |

1763 |

2843 |

П1 |

4574 |

3136 |

3566 |

-1404 |

-1381 |

-723 |

|

А2 |

4442 |

4347 |

4029 |

П2 |

0 |

0 |

0 |

4442 |

4347 |

4029 |

|

А3 |

0 |

0 |

0 |

П3 |

0 |

0 |

0 |

0 |

0 |

0 |

|

А4 |

0 |

0 |

0 |

П4 |

3039 |

2974 |

3306 |

3038 |

2966 |

3306 |

|

Баланс |

7613 |

6110 |

6872 |

Баланс |

7613 |

6110 |

6872 |

0 |

0 |

0 |

Источник: составлено авторами по результатам исследования.

Таблица 6

|

Показатели |

Норматив |

2023 |

2022 |

2021 |

|

1 Наиболее ликвидные активы (А1), тыс. руб. |

Х |

3107 |

1755 |

2843 |

|

2 Дебиторская задолженность (А2), тыс. руб. |

Х |

4442 |

4347 |

4029 |

|

3 Оборотные активы (А1+А2+А3), тыс. руб. |

Х |

7612 |

6102 |

6872 |

|

4 Краткосрочные обязательства (П1+П2), тыс. руб. |

Х |

4574 |

3136 |

3566 |

|

5 Коэффициент абсолютной ликвидности (стр. 1/ стр. 4) |

0,2-0,3 |

0,6930 |

0,5596 |

0,7973 |

|

6 Коэффициент промежуточной ликвидности (стр.1+стр.2)/стр. 4 |

1 и более |

1,6642 |

1,9458 |

1,9271 |

|

7 Коэффициент текущей ликвидности (стр. 3/ стр. 4) |

1-2 |

1,6644 |

1,9457 |

1,9271 |

Источник: составлено авторами по результатам исследования.

Таблица 7

Оценка финансовой устойчивости по относительным показателям

|

Показатели |

Обозначение |

2023 |

2022 |

2021 |

Норматив |

|

1. Собственные оборотные средства, тыс. руб. |

СОС |

3039 |

2974 |

3306 |

Х |

|

2. Оборотные активы (средства), тыс. руб. |

ОА |

7613 |

6110 |

6872 |

Х |

|

3. Запасы с НДС, тыс. руб. |

ЗЗ |

0 |

0 |

0 |

Х |

|

4. Собственный капитал, тыс. руб. |

СК |

3039 |

2974 |

3306 |

Х |

|

5. Валюта баланса, тыс. руб. |

ВБ |

7613 |

6110 |

6872 |

Х |

|

6. Заемный капитал, тыс. руб. |

ЗК |

4574 |

3136 |

3566 |

Х |

|

7. Долгосрочные обязательства, тыс. руб. |

ДО |

0 |

0 |

0 |

Х |

|

8. Коэффициент обеспеченности собственными оборотными средствами (СОС/ОА) |

Ксос |

0,3992 |

0,4867 |

0,4811 |

≥ 0,1 |

|

9. Обеспеченность материальных запасов собственными средствами (СОС/З) |

Комз |

0 |

0 |

0 |

≥ 0,7 |

|

10. Маневренность собственного капитала (СОС/СК) |

Км |

1,0000 |

1,0000 |

1,0000 |

≥ 0,3 |

|

11. Коэффициент автономии (СК/ВБ) |

Кавт |

0,3992 |

0,4867 |

0,4811 |

≥ 0,5 |

|

12. Коэффициент финансового рычага (ЗК/СК) |

Кфр |

1,5051 |

1,0545 |

1,0786 |

<1 |

|

13. Коэффициент финансовой устойчивости (СК+ДО)/ВБ |

Кфу |

0,3992 |

0,4867 |

0,4811 |

0,8-0,9 |

|

14. Коэффициент финансовой зависимости (ВБ/СК) |

Кфз |

2,5051 |

2,0545 |

2,0786 |

<2 |

|

15. Коэффициент концентрации заемного капитала (ЗК/ВБ) |

Ккзк |

0,6008 |

0,5133 |

0,5189 |

<0,5 |

Источник: составлено авторами по результатам исследования.

Таблица 8

Оценка деловой активности

|

Показатели |

2023 |

2022 |

Изменение (+, -) |

|

1.Выручка, тыс. руб. |

46672 |

43354 |

3318 |

|

2.Себестоимость продаж, тыс. руб. |

31921 |

30902 |

1019 |

|

3.Активы*, тыс. руб. |

6861,5 |

6491 |

370,5 |

|

4.Оборотные активы*, тыс. руб. |

6861,5 |

6491 |

370,5 |

|

5.Запасы*, тыс. руб. |

0 |

0 |

0 |

|

6.Дебиторская задолженность*, тыс. руб. |

4394,5 |

4188 |

206,5 |

|

7.Кредиторская задолженность*, тыс. руб. |

3855 |

3351 |

504 |

|

8.Денежные средства*, тыс. руб. |

2462,5 |

2299 |

163,5 |

|

9.Собственный капитал*, тыс. руб. |

3006,5 |

3140 |

-133,5 |

|

10.Коэффициент оборачиваемости активов, (стр.1/стр.3) |

6,8020 |

6,6791 |

0,1229 |

|

11.Коэффициент оборачиваемости оборотных активов (стр.1/стр.4) |

6,8020 |

6,6791 |

0,1229 |

|

12.Коэффициент оборачиваемости запасов (стр.2/стр.5) |

0 |

0 |

0 |

|

13.Коэффициент оборачиваемости денежных средств (стр.1/стр.8) |

18,9531 |

18,8578 |

0,0953 |

|

14.Коэффициент оборачиваемости дебиторской задолженности (стр.1/стр.6) |

10,6205 |

10,3512 |

0,2693 |

|

15.Коэффициент оборачиваемости собственного капитала (стр.1/стр.9) |

15,5237 |

13,8070 |

1,7167 |

|

16.Коэффициент оборачиваемости кредиторской задолженности (стр.1/стр.7) |

12,1069 |

12,9376 |

-0,8307 |

|

17.Период оборота текущих активов, дней (360/стр.11) |

52,9255 |

53,8995 |

-0,9740 |

|

18.Период оборота запасов, дней (360/стр.12) |

0 |

0 |

0 |

|

19.Период оборота дебиторской задолженности, дней (360/стр.14) |

33,8967 |

34,7786 |

-0,8819 |

|

20.Период оборота денежных средств (365/стр.13) |

18,9942 |

19,0902 |

-0,0960 |

|

21.Период оборота кредиторской задолженности, дней (360/стр.16) |

29,7352 |

27,8259 |

1,9093 |

|

22.Длительность операционного цикла (стр.19+стр.18+стр.20) |

53,1548 |

54,1340 |

-0,9792 |

|

23.Длительность финансового цикла (стр.22-стр.21) |

23,4196 |

26,3081 |

-2,8885 |

Источник: составлено авторами по результатам исследования.

Положительным моментом является сокращение операционного цикла на 0,9792 дня и финансового цикла на 2,8885 дня, демонстрируя улучшение финансового состояния.

Существенное внимание при анализе деловой активности уделяется изучению оборачиваемости оборотного капитала (текущих активов) [13].

Прирост выручки определяется:

-

1. За счет изменения средней величины оборотных активов:

-

2. За счет эффективного использования оборотных средств:

-

3. Совокупное влияние факторов:

В0 = 370,5 × 6,6791 = 2474,6 тыс. руб.

В1 = 0,1229 × 6861,5 = 843,3 тыс. руб.

В0 + В1 = 2474,6 + 843,3 = 3317,9 тыс.руб.

В результате увеличения текущих активов на 370,5 тыс. руб. за 2022-2023 г.г. выручка предприятия увеличилась на 2474,6 тыс. руб., а за счет роста оборачиваемости активов на 0,1229, выручка предприятия увеличилась на 843,3 тыс. руб.

Сумма высвобожденных денежных средств в результате ускорения оборачиваемости составляет:

∑ высвобождения = - 0,9740 × (46672/ 360) = -126 тыс.руб.

∑ высвобождения = 6861 – 6491 × (46672/43354) = -126 тыс.руб.

∑ высвобождения = ((6861,5/46672) – (6491/43354)) × 46672 = -126 тыс.руб.

Проведем анализ финансовых результатов предприятия в таблице 9.

Оценка финансовых результатов за 2023-2022 гг., тыс. руб.

Оценка рентабельности за 2022-2023 гг.

Таблица 9

|

Показатели |

2023 |

2022 |

Изменение, тыс. руб. |

Темп роста (снижения), % |

|

Выручка |

46672 |

43354 |

3318 |

107,65 |

|

Себестоимость продаж |

31921 |

30902 |

1019 |

103,30 |

|

Валовая прибыль |

14751 |

12452 |

2299 |

118,46 |

|

Коммерческие расходы |

329 |

0 |

329 |

0,00 |

|

Прибыль от продаж |

14422 |

12452 |

1970 |

115,82 |

|

Прочие доходы |

0 |

20 |

-20 |

0,00 |

|

Прочие расходы |

365 |

329 |

36 |

110,94 |

|

Прибыль до налогообложения |

14057 |

12143 |

1914 |

115,76 |

|

Налог на прибыль и аналогичные платежи |

1417 |

356 |

1061 |

398,03 |

|

Прибыль чистая |

12640 |

11787 |

853 |

107,24 |

Источник: составлено авторами по результатам исследования.

Таблица 10

|

№ п/п |

Показатели |

2023 |

2022 |

Отклонение |

|

1 |

Выручка, тыс. руб. |

46672 |

43354 |

3318 |

|

2 |

Активы*, тыс. руб. |

6861,5 |

6491 |

370,5 |

|

3 |

Собственный капитал*, тыс. руб. |

3006,5 |

3140 |

-133,5 |

|

4 |

Прибыль чистая, тыс. руб. |

12640 |

11787 |

853 |

|

5 |

Рентабельность продаж (Рпр)(стр.4/стр.1) |

0,2708 |

0,2718 |

-0,0010 |

|

6 |

Рентабельность активов (Ра)(стр.4/стр.2) |

1,8422 |

1,8158 |

0,0262 |

|

7 |

Рентабельность собственного капитала (Рск)(стр.4/стр.3) |

4,2042 |

3,7538 |

0,4504 |

|

8 |

Коэффициент оборачиваемости активов (стр.1/стр.2) |

6,8020 |

6,6791 |

0,1229 |

|

9 |

Коэффициент финансовой зависимости (стр.2/стр.3) |

2,2822 |

2,0672 |

0,2150 |

|

10 |

Влияние факторов на изменение Ра: |

|||

|

- влияние рентабельности продаж |

-0,0070 |

|||

|

- влияние коэффициента оборачиваемости |

0,0332 |

|||

|

- совокупное влияние |

0,0262 |

|||

|

11 |

Влияние факторов на изменение Рск: |

|||

|

- влияние рентабельности продаж |

-0,0145 |

|||

|

- влияние коэффициента оборачиваемости |

0,0688 |

|||

|

- влияние коэффициента финансовой зависимости |

0,3961 |

|||

|

- совокупное влияние |

0,4504 |

|||

Источник: составлено авторами по результатам исследования.

Анализ финансово-экономических показателей рассмотрим на примере организации, оказывающей консалтинговые услуги, основным видом деятельности которой в соответствии с ОКВЭД является деятельность по оказанию консультационных и информационных услуг. Миссия организации – обеспечивать рынок востребованными консультационными услугами, которые имеют выгодное для потребителя соотношение цены и качества [7]. Основные цели организации:

-

- выход на лидерские позиции в области оказания консультационных услуг, расширение доли рынка;

-

- максимизация прибыли, остающейся в распоряжении организации, и обеспечение её эффективного использования [7].

Следуя нормативно-правовой базе Российской Федерации, в данной работе мы опираемся на методику финансово-экономического анализа деятельности организации [8].

Как уже было сказано, анализ финансово-экономических показателей деятельности организации – необходимая составляющая эффективного управленческого процесса.

Рассмотрим состав и динамику активов компании, представленных в таблице 2.

По итогам оценки показателей видно, что организация ведет свою деятельность за счет оборотных средств, тогда как внеоборотные ресурсы у нее отсутствуют. За 20212022 гг. организация снизила свои оборотные активы на 762 тыс. руб. (- 11,09 %), а за 2022-2023 гг. – увеличила на 1503 тыс. руб. (+ 24,60 %). Таким образом, валюта организации за три последних года увеличилась на 741 тыс. руб. или 10,78 %.

Рассмотрим состав, структуру и динамику оборотных средств предприятия, которые представлены в табл. 3.

В результате анализа сведений, представленных в таблице 3, можно сделать вывод, что наибольший удельный вес в структуре оборотных средств занимает дебиторская задолженность – 58,35 % в 2023 году или 4442 тыс. руб., в 2022 году данная статья в общей структуре составляла 71,15%, а в 2021 году – 58,63%. Денежные средства в общей структуре составляют 41,64% в 2023 году или 3170 тыс. руб., что является самым высоким показателем за анализируемый период. Стоит отметить, что специфика деятельности предприятия предполагает отсутствие запасов на предприятии [9].

Так же анализ абсолютных показателей показал, что организация платежеспособна, т. к. выполняются следующие неравенства:

А1+А2>П1+П2 и А4<П4 [10].

Проведем анализ платежеспособности организации по относительным показателям (табл. 6).

В результате оценки относительных показателей ликвидности можно констатировать, что организация вполне платежеспособна и ликвидна, т. к. коэффициенты ликвидности находятся в нормативном интервале, хотя и несколько снизились по сравнению с 2021 г. Это свидетельствует о нерациональной структуре капитала компании [11].

Анализ риска потери финансовой устойчивости организации по абсолютным показателям при отсутствии запасов не целесообразен, поэтому проведем анализ финансовой устойчивости организации по относительным показателям в таблице 7.

По итогам анализа показателей, представленных в таблице 7, можно сделать вывод, что организация не является финансово устойчивой, т. к. практически все коэффициенты в 2023 году не соответствуют нормативам [11].

Проведем анализ деловой активности организации (табл. 8).

За анализируемый период оборачиваемость оборотных активов и совокупных активов выросли, а период оборота текущих активов снизился, что говорит об эффективности использования ресурсов [12].

Оборачиваемость денежных средств выросла на 0,0953 оборота, а период их оборота сократился на 0,0960 дня, что говорит об ускорении оборачиваемости, т.е. организация более быстро превращает оборотные средства в деньги.

Рост коэффициента оборачиваемости собственного капитала на 1,7167 оборота показывает повышение эффективности его использования, т.е. организация получает больше выручки с каждого рубля вложенных средств.

Рост оборачиваемости дебиторской задолженности на 0,2693 оборота и снижение срока ее оборота на 0,8819 дня говорит о том, что организация эффективно работает со своими дебиторами.

Отрицательным моментом является снижение оборачиваемости кредиторской задолженности на 0,8307 оборота, и увеличение срока ее оборота на 1,9093 дня показывает, что финансирование деятельности в большей степени идет за счет привлеченных средств.

За 2022-2023 г. г. выручка предприятия выросла на 3318 тыс. руб. (+ 7,65 %), а себестоимость – на 1019 тыс. руб. (+ 3,30 %), в результате чего валовая прибыль увеличилась на 2299 тыс. руб. (+ 18,46 %), а прибыль от продаж – на 1970 тыс. руб. (+ 15,82 %).

Изменение суммы прочих доходов и расходов повлияло на рост прибыли до налогообложения на 1914 тыс. руб. (+ 15,76 %), и чистой прибыли на 853 тыс. руб. (+ 7,24 %).

Темп роста выручки = 107,65; Темп роста активов = 124,60; Темп роста прибыли = 107,24 отсюда следует, что Золотое правило экономики не соблюдается, это говорит о проблемах эффективности использования активов.

Проведем анализ рентабельности предприятия в таблице 10.

За 2023 год почти все показатели рентабельности в динамике имеют тенденцию к увеличению, что говорит об эффективности управления имуществом и ведении бизнеса. Но рентабельность продаж хоть и имеет положительное значение, но в динамике снижается (-0,11%), что указывает на снижение эффективности от основной деятельности.

Важную роль в финансовом анализе играет показатель рентабельности собственного капитала. Этот показатель характеризует наличие прибыли в расчете на вложенный собственниками данной организации капитал [14].

Оценка показателей рентабельности дает представление о том, насколько эффективно организация осуществляет свою деятельность, контролирует расходы при оказании услуг и какую чистую прибыль при этом получает. Нормативного значения для коэффициентов рентабельности не существует, но есть общее правило: величина рентабельности должна быть на таком уровне, чтобы обеспечивалась ликвидность организации. Это не означает, что чем выше значение коэффициента, тем лучше. Существенное увеличение рентабельности в течение отчетного периода может привести к значительному снижению ликвидности. Планируя коэффициенты рентабельности, организации всегда требуется решать, что на данном этапе важнее: рентабельность или ликвидность.

Выводы

Финансово-экономический анализ организации, занятой в сфере консультационных услуг, сфокусирован, в основном, на показателях ликвидности, платежеспособности, финансовой устойчивости, рентабельности, оборачиваемости оборотных средств и капитала, дебиторской и кредиторской задолженности.

По результатам проведенного анализа можно сделать вывод, что организация вполне ликвидна и платежеспособна, но не является финансово устойчивой. Золотое правило экономики не соблюдается, что говорит о проблемах эффективности использования активов.

На основе проведенного анализа финансово-экономических показателей деятельности можно сформулировать ряд рекомендаций, направленных на повышение выручки, оптимизацию операционных расходов организации, улучшение управления денежными потоками, а также совершенствование профессиональных компетенций персонала.

Нами сформировано несколько направлений, по которым можно работать для сохранения и улучшения финансово-экономического положения:

-

1) Актуализация подходов к формированию пакета услуг, где пакеты группируют стандартные услуги, дополняемые опциями – индивидуализированными дополнительными услугами-надстройками под запросы клиента в зависимости от целевого сегмента с учетом общей стратегии продаж.

-

2) Развитие клиентской базы путем активного позиционирования продукта и проведения репутационного аудита.

-

3) Оптимизация операционных расходов с помощью анализа и возможного сокращения постоянных расходов таких, как офисные издержки, арендные платежи, автоматизация процессов.

-

4) Улучшение управления оборотным капиталом путем ускорения оборачиваемости дебиторской задолженности.

-

5) Инвестирование в персонал-менеджмент: актуализация системы обучения и развития персонала, системы мотивации сотрудников

-

6) В рамках стратегического консалтинга мониторинг и анализ прибыльности проектов и целевых клиентов.

-

7) Развитие новых направлений деятельности путем расширения спектра оказываемых услуг.

Предлагаемые направления помогут обеспечить устойчивое финансово-экономическое положение анализируемой организации.