Исследование динамики государственной поддержки аграрного сектора экономики России и США

Автор: Крутова И.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (12), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108506

IDR: 140108506

Текст статьи Исследование динамики государственной поддержки аграрного сектора экономики России и США

Таблица 1 – Показатели государственной поддержки аграрного сектора экономики США в 1986, 2008-2012 гг

|

Показатель |

1986 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Производство сельскохозяйственной продукции, млн долл США |

132 583,17 |

318 311,01 |

284 501,97 |

334 930,67 |

380 773,07 |

396 446,91 |

|

PSE, млн долл США |

38 326,48 |

30 764,84 |

33 044,82 |

27 973,16 |

31 596,36 |

30 170,42 |

|

Процентный PSE |

24,13 |

8,84 |

10,56 |

7,78 |

7,73 |

7,12 |

|

NPC производителя |

1,15 |

1,01 |

1,02 |

1,01 |

1,01 |

1,01 |

|

NAC производителя |

1,32 |

1,10 |

1,12 |

1,08 |

1,08 |

1,08 |

|

GSSE, млн долл США |

13 480,80 |

45 088,29 |

56 651,16 |

69 845,73 |

71 538,88 |

81 446,42 |

|

CSE, млн долл США |

-4 166,62 |

26 635,99 |

28 586,35 |

32 796,96 |

35 693,70 |

40 958,64 |

|

Процентный CSE |

-3,72 |

10,94 |

13,86 |

13,43 |

12,63 |

13,76 |

|

NPC потребителя |

1,13 |

1,01 |

1,02 |

1,02 |

1,02 |

1,01 |

|

NAC потребителя |

1,04 |

0,90 |

0,88 |

0,88 |

0,89 |

0,88 |

|

TSE, млн долл США |

61 527,72 |

104 733,24 |

123 662,70 |

135 868,78 |

143 778,06 |

156 355,59 |

Тенденция менее понятна в Казахстане, России и Украине, где средний уровень поддержки был 11% в 1995-1997 гг. и 12% в 2010-2012 гг., однако в прошедшем периоде наблюдались сильные колебания (табл. 2).

Таблица 2 – Показатели государственной поддержки аграрного сектора экономики России в 1986, 2008-2012 гг

|

Показатель |

1986 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Производство |

94,7 |

91 929,3 |

70 556,8 |

69 285,1 |

98 548,7 |

91 842,6 |

|

сельскохозяйственной продукции, млн долл США PSE, млн долл США |

109,3 |

19 902,8 |

15 606,4 |

15 976,8 |

15 726,3 |

13 336,5 |

|

Процентный PSE |

82,5 |

20,5 |

20,7 |

21,5 |

15,1 |

13,5 |

|

NPC производителя |

5,9 |

1,2 |

1,2 |

1,2 |

1,1 |

1,1 |

|

NAC производителя |

5,7 |

1,3 |

1,3 |

1,3 |

1,2 |

1,2 |

|

GSSE, млн долл США |

3,9 |

4 828,2 |

5 337,3 |

3 239,0 |

4 245,0 |

2 806,9 |

|

CSE, млн долл США |

-68,5 |

-25 218,2 |

-18 |

-16 |

-17 060,4 |

-9 750,5 |

|

Процентный CSE |

-71,4 |

-23,1 |

140,4 -21,1 |

897,0 -18,5 |

-15,0 |

-8,5 |

|

NPC потребителя |

5,8 |

1,3 |

1,3 |

1,2 |

1,2 |

1,1 |

|

NAC потребителя |

3,5 |

1,3 |

1,3 |

1,2 |

1,2 |

1,1 |

|

TSE, млн долл США |

142,6 |

24 731,0 |

20 943,7 |

19 215,8 |

19 971,3 |

16 143,4 |

В странах Азии уровень поддержки также сильно колеблется, но средний показатель остается во многом неизменным на протяжении последних 15 лет – в совокупности 22% в 1995-1997 гг. и 20% в 2010-2012 гг.

В Корее и Японии уровень поддержки высокий, но постепенно снижается; в Китае и Индонезии он низкий, но увеличивается.

Наконец, для стран в Южном полушарии (Австралия, Бразилия, Чили, Новая Зеландия и Южная Африка) характерен низкий и стабильный уровень поддержки, который в среднем составлял 4% в 2010-2012 гг.

В-третьих, темпы снижения уровня поддержки в некоторых странах незначительны: В некоторых странах высокий уровень поддержки снижается медленно, а в ряде других стран уровень поддержки растет, даже с низкого уровня. Данные изменения часто связаны с целью обеспечить экономическую независимость в секторе сельскохозяйственной и пищевой продукции. Например, в Китае, Индонезии, Японии, Норвегии, России и Турции зависимость от импортного протекционизма, поддержки рыночной цены и выплатами, связанными с объемами производства, сохраняется на высоком уровне.

В-четвертых, оказание поддержки в зоне ЕС в большей степени отделено от процесса производства: Постепенное снижение уровня поддержки рыночной цены и объемов выплат, связанных с объемами производства, сопровождалось повышением выплат, которые отделены от текущего производства и поэтому в меньшей степени оказывают деформирующее воздействие – наиболее видимое изменение политики наблюдалось в последние два десятилетия в Швейцарии и ЕС. Однако большинство этих выплат по-прежнему не привязаны к конкретным целям и не решают отдельные дефекты рыночного регулирования.

В-пятых, вопросы охраны окружающей среды имеют низкий приоритет в политике по оказанию поддержки: Сильная зависимость сельского хозяйства от природных ресурсов означает, что экологическая устойчивость является серьезной проблемой. Несмотря на это, экологические вопросы по-прежнему имеют низкий приоритет в политике. Однако некоторые стран приняли на вооружение обширные политические инструменты, которые требуют, чтобы фермерские хозяйства, получающие платежи, соблюдали определенные минимальные природоохранные стандарты.

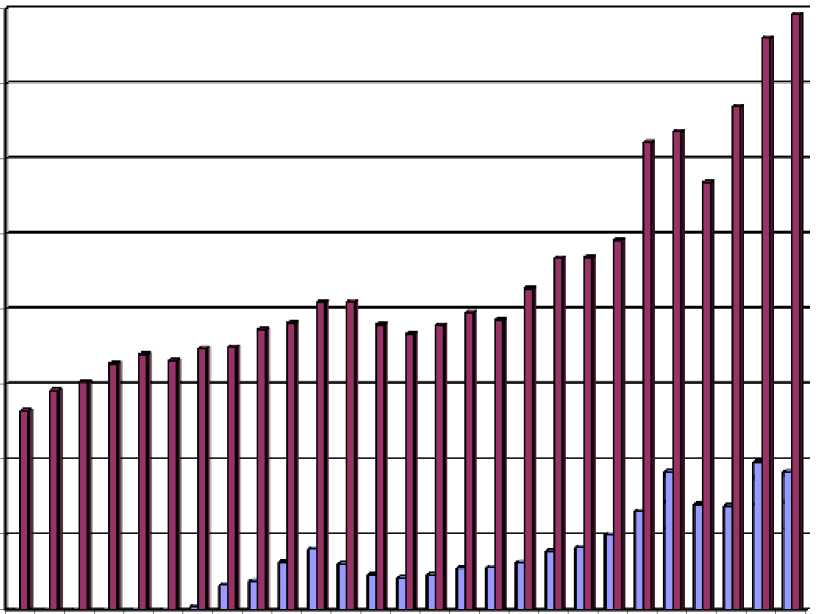

Нельзя не отметить тот факт, что уровень государственной поддержки аграрного сектора в большей степени зависит и предполагает соответствующие темпы сельскохозяйственного производства. Динамика производства сельскохозяйственной продукции в России и США в 1986 – 2012 гг представлена на рис. 1.

Десятилетиями для аграрного сектора США было характерно перепроизводство, вызываемое политическими мерами, принимаемыми на правительственном уровне, и стагнация роста сельскохозяйственного производства в России.

Политические реформы и экономический рост по всей планете приводят к изменению основополагающих принципов спроса и предложения, преобразовывая сельское хозяйство в сектор, движимый рынком, что открывает возможности инвестиций.

Глобальное сельскохозяйственное производство сырьевых товаров, представленное в совместном прогнозе ОЭСР – ФАО в 2013 – 2022 гг, будет увеличиватьcя на 1,5% ежегодно, в среднем, по сравнению с тепмами роста в 2,1% в предыдущее десятилетие. Такое замедление роста ожидается по всем культурам и животноводству. Такие тренды стали отражением роста расходов, все большей ограниченности ресурсов и повышающейся экологической нагрузки, которые должны затормозить предложение в России и США.

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

-

□ Россия □ США

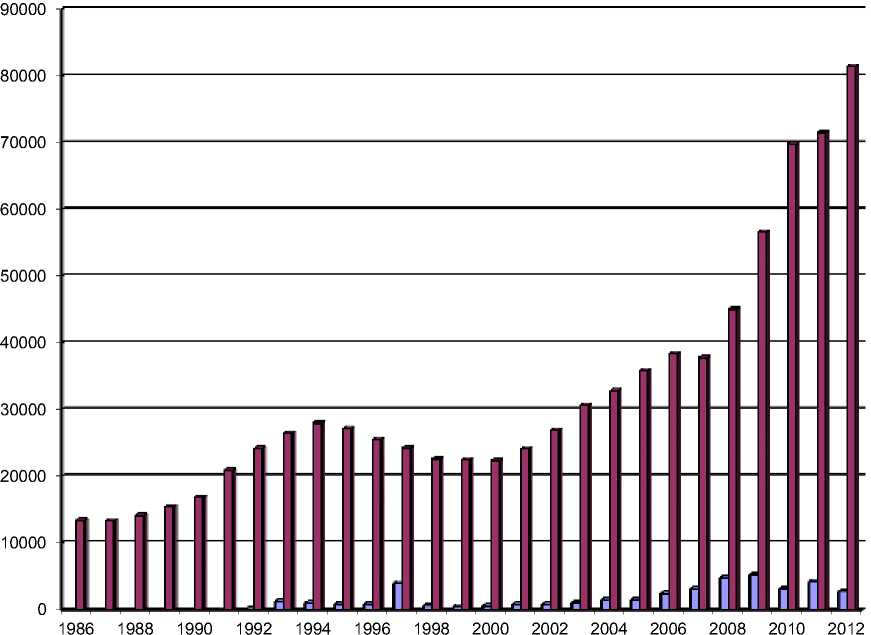

Рис. 1. Производство сельскохозяйственной продукции в России и США в 1986 – 2012 гг, млн долл США

Из рис 1 видно, что производство сельскохозяйственной продукции, выраженное в денежном эквиваленте в исследуемых странах на протяжении исследуемого периода растет (969,8 раза в России и 299 % в США), что в России вызвано, в основном, инфляционными факторами.

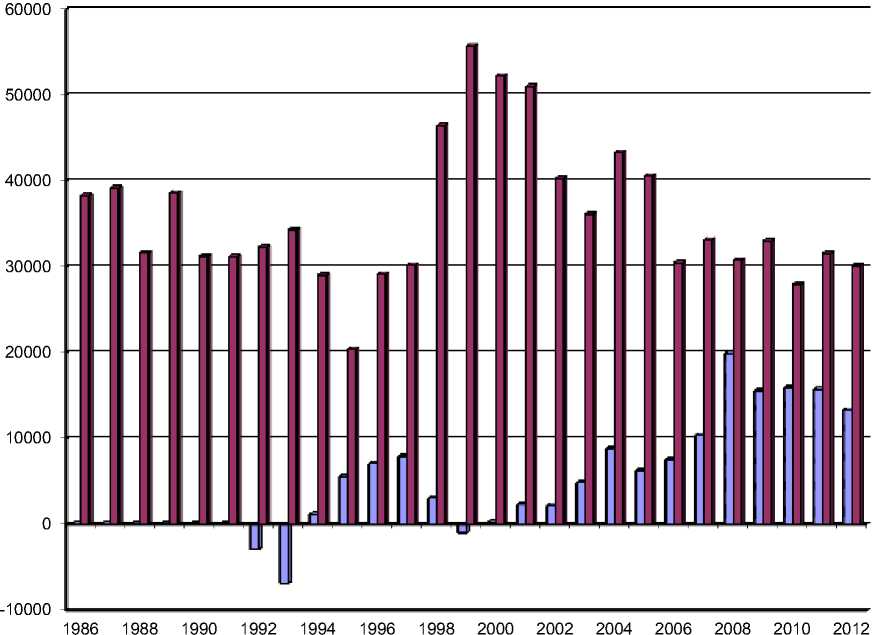

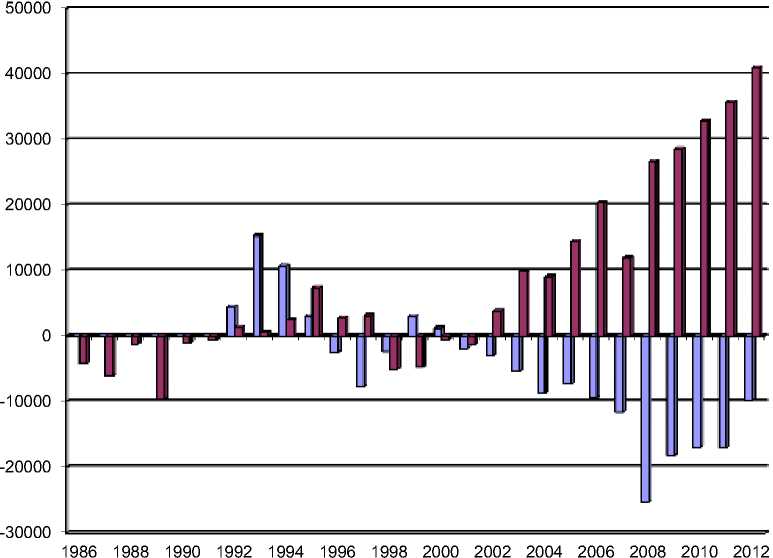

В долгосрочном аспекте (1986 – 2012 гг.) уровень государственной поддержки производителя, выраженный в денежном эквиваленте (рис. 2), не претерпел существенных изменений. Этот факт обусловлен инфляционными и конъюнктурными факторами, кроме того, с учетом опережающего роста объемов производства сельскохозяйственной продукции следует подчеркнуть, что реальное изменение такой поддержки имеет отрицательную тенденцию, что видно при анализе аналогичного показателя, рассчитанного в относительной форме (рис. 3).

Россия США

Рис. 2. Оценка поддержки производителя сельскохозяйственной продукции в России и США в 1986 - 2012 гг, млн долл США

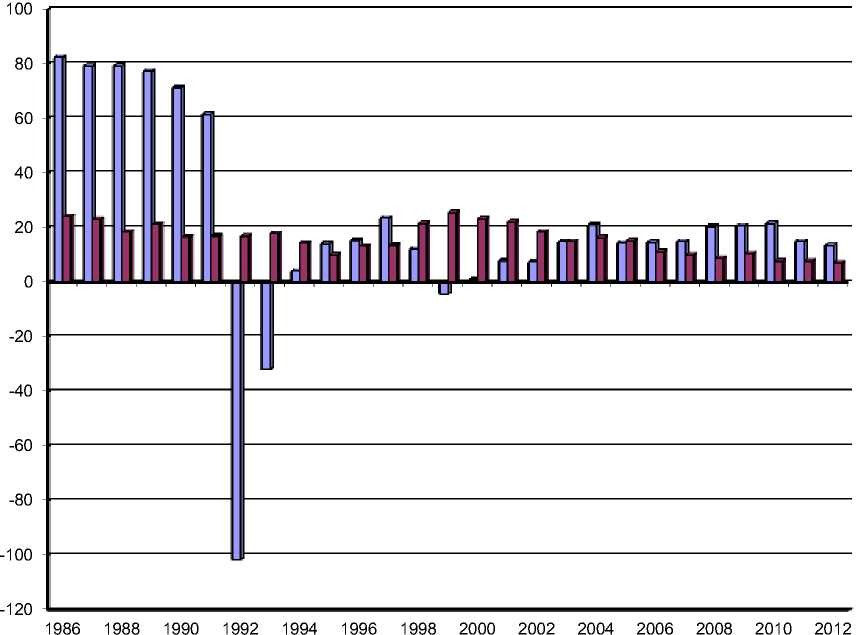

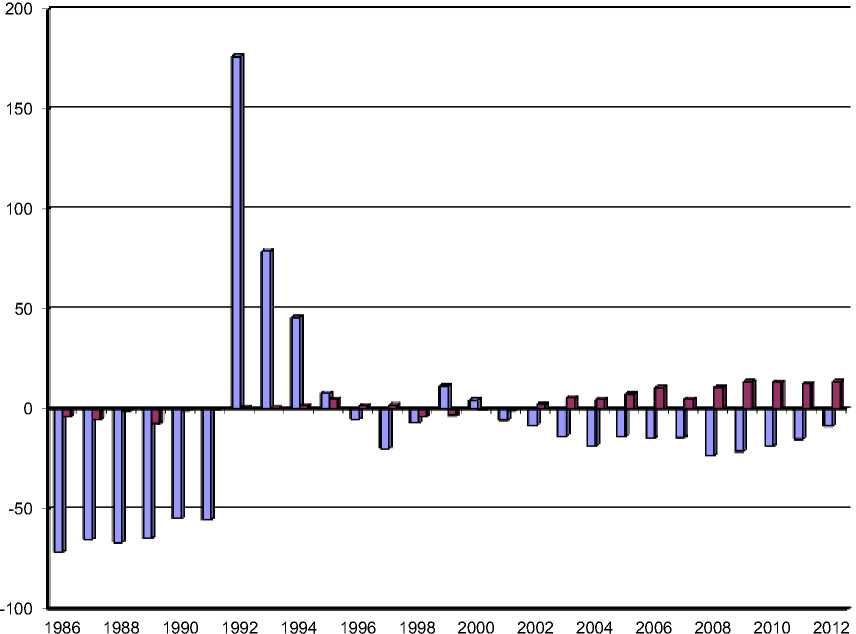

Уровень оценки поддержки производителя, которая является индикатором денежных выплат производителям сельскохозяйственной продукции (рис. 3), в целом по странам ОЭСР вырос до 17% от валовой выручки фермеров в 2012 году по сравнению с 15% в 2011 году. В то же время в России эти показатели составили - 13,5 (15,1)%, в США - 7,1(7,7)% соответственно. Однако в долгосрочной перспективе уровень поддержки фермерских хозяйств в странах ОЭСР снижается: в 1995-1997 гг. он составлял 21%, а средний показатель в 2010-2012 гг. составил около 16%. Изменения в уровне поддержки в последние годы зачастую были обусловлены скорее изменениями на международных рынках, чем четкими изменениями в политике. В то же время, в сверхдолгосрочном аспекте необходимо отметить существенное влияние на уровень поддержки производителя глобальной аграрной политики, проводимой Всемирной торговой организацией. Об этом свидетельствует существенное сокращение поддержки (в России (82,5%) и США (24,1) в 1986 г. относительно 13,5 % в России и 7,1 % в США в 2012 г.). Таким образом, за последние 27 лет государственная поддержка производителя сократилась в России на 69 %, в США - 17%. Причем в отдельные годы (1992, 1993) в России такой поддержки ни только не существовало, но средства из аграрного сектора вымывались.

-

□ Россия □ США

Рис. 3. Оценка поддержки производителя сельскохозяйственной продукции в России и США в 1986 – 2012 гг, %

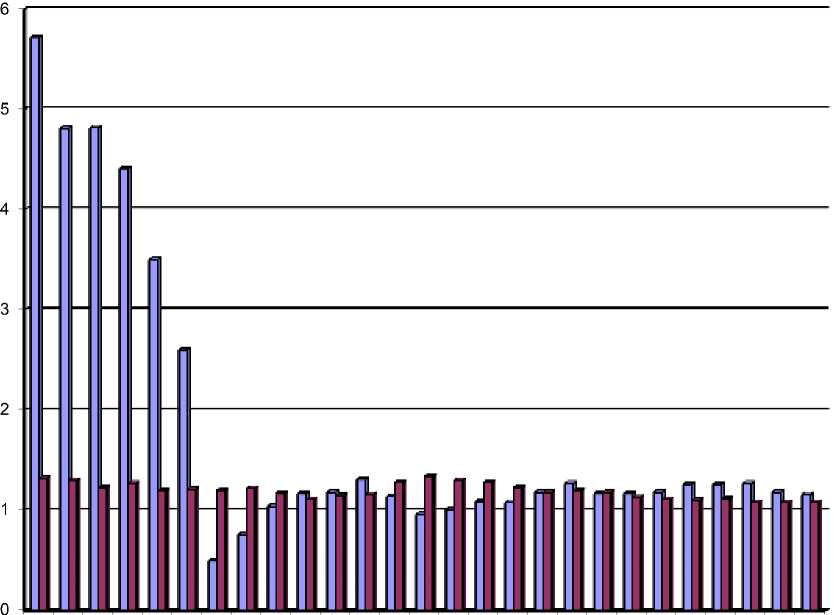

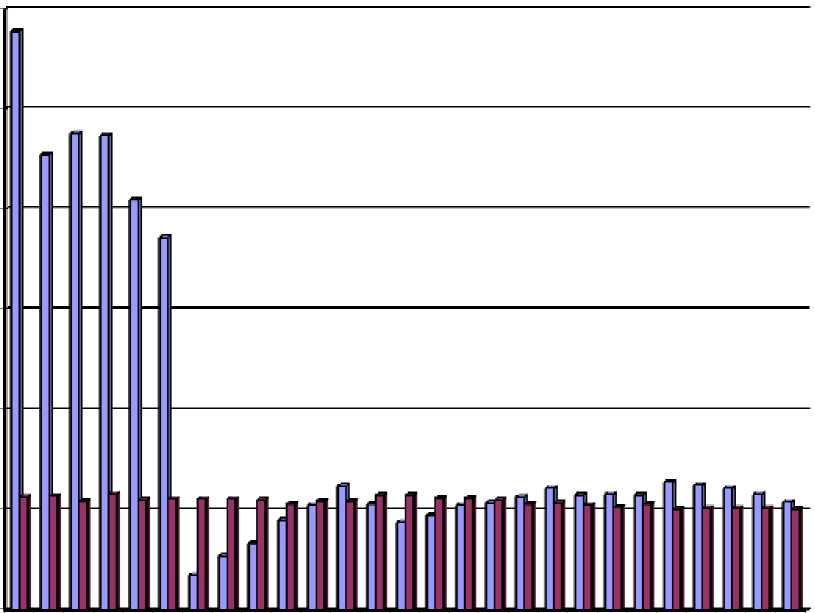

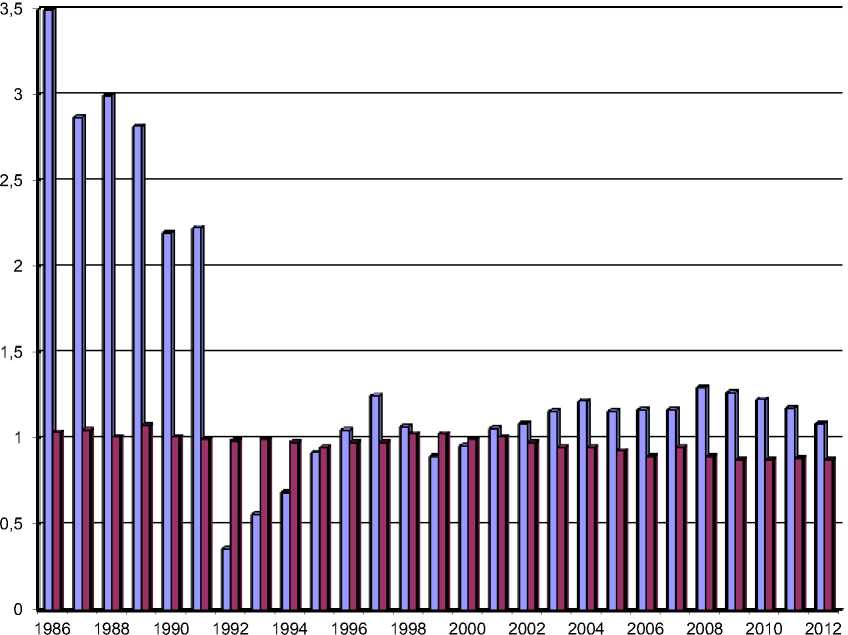

Коэффициент защиты производителя измеряет отношение между ценой производителя и мировой ценой. Данный показатель может быть, таким образом, рассмотрен в качестве оценки косвенных экспортных субсидий, необходимых для экспорта произведенной продукции.

Из рис. 4 видно, что в России такая защита экспорта агропродовольственных товаров была очень высока. Например, в 1986 г. NPC=5,9, в 1991 г. – 3,7. Именно на величину этого коэффициента цена, полученная фермерами с учетом экспортных субсидий, была ниже мировой цены. Критического значения в России указанный коэффициент достиг в 1992 г. (0,4), когда экспортировать агропродовольственные товары стало невыгодно, произошло импортозамещение отечественного продовольствия на продовольственные товары других стран. В настоящее время и в США и в

России коэффициент защиты производителя практически равен единице, то есть такая экспортная защита не осуществляется. В данной связи понятна направленность аграрной политики исследуемых стран на реализацию агропродовольственных товаров на внутреннем рынке.

Однако, несмотря на свою относительно неплохую способность к восстановлению после экономических спадов, сельскохозяйственные рынки по-прежнему отражают воздействие двухскоростной глобальной экономики. Рост цен на нефть является важным, но непредсказуемым фактором ценового прогноза в долгосрочном аспекте. Снижение стоимости доллара в США должно уменьшить относительную конкурентоспособность других экспортеров, повышая при этом покупательную способность многих импортеров.

Вместе с тем, цены на агропродовольственные товары должны вырасти в среднесрочной перспективе, в настоящее время они достигли исторических высот. В краткосрочной перспективе цены на продукцию растениеводства должны упасть в связи с новым всплеском производства, но низкий уровень запасов поддерживает высокие цены на мясо. Более долгосрочные цены на продукцию как растениеводства, так и животноводства, должны вырасти, так как цены на мясо, рыбу и биотопливо, согласно прогнозу 2013-2022 гг, будут расти более активно.

Цены с коррекцией на инфляцию остаются высокими.Средние реальные цены на период 2013-2022 гг прогнозируются гораздо выше, чем средние величины в 2003-2012 гг для большинства сырьевых товаров. Однако, средние реальные цены в следующем десятилетии должны быть ниже тех пиков, которые имели место в последние годы.

Большая часть роста торговли придется на бурно развивающиеся экономики, так как на них приходится основной экспорт кормового зерна, риса, семян масличных культур, растительного масла, сахара, говядины, птицы и рыбы. Доля зоны ОЭСР в торговле будет и дальше сокращаться, но она будет оставаться при этом ведущим экспортером пшеницы, хлопка, свинины, баранины и большинства молочных продуктов.

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Россия США

Рис. 4. NPC производителя сельскохозяйственной продукции в России и США в 1986 – 2012 гг, коэффициент

Из рис. 5 видно, что стоимость валового фермерского дохода в России в 1986 г. была в 5,7 раза выше, чем, если бы он был получен по мировым ценам безо всякой бюджетной поддержки - NAC=5,72. В дальнейшем прослеживается тенденция к уменьшению данного показателя до критического уровня 0,5 в 1992 г. Эта тенденция обусловлена социальноэкономическими изменениями в постсоветском пространстве.

В настоящее время и в США и в России исследуемый показатель колеблется около значения единицы. В том случае, когда NAC производителей эквивалентен единице, это означает, что валовой фермерский доход полностью получен на рынке без государственной поддержки. Таким образом, чем ниже NAC производителей, тем ниже доля валового фермерского дохода, полученного на рынке в результате реализации мер государственной поддержки. Таким образом, следует констатировать тот факт, что в обеих странах наблюдается довольно высокая рыночная ориентация сельскохозяйственного производства , то есть степень влияния рыночных сигналов на ориентацию аграрного производства практически не сдерживается мерами аграрной политики.

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

-

□ Россия □ США

Рис. 5. NAC производителя сельскохозяйственной продукции в России и США в 1986 – 2012 гг, коэффициент

Не считая периода трансформационного кризиса начала 1990-х гг., общие услуги (в их число входят капитальные вложении в отрасль) являются единственной точкой приложения государственной поддержки аграрного сектора России, уровень финансировании которой почти сопоставим с докризисными значениями (рис. 6).

Эти выплаты перечисляются для всего аграрного сектора в целом, а не индивидуально для каждого фермера. Они включают вышним по модернизации аграрного производства, государственное акционирование. В отличие от трансфертов поддержку производителя и потребителя, эти трансферты не получаются производителями и потребителями индивидуально, не влияют на доходы фермы или на требительские расходы и соответственно не влияют на производство ипотребление сельскохозяйственных товаров. А главное, они apriori остаются в аграрном секторе и не вымываются в другие сферы экономики. Фактически это единственные реальные доходы аграрного сектора России, финансируемые государством в постсоветскую эпоху, учитывая вышеизложенные факты по поддержке производителя и потребителя сельскохозяйственной продукции. Однако это не означает, что финансирование общих услуг происходит в необходимей объеме. Достаточно проанализировать сложившуюся ситуацию в области инфраструктурного обеспечения сельской местности, а именно — состояние дорог, здравоохранения, образования, культуры, коммунального обеспечения. В результате сокращения финансирования в период кризиса состояние сельской физической и социальной инфраструктуры резко ухудшилось. За исключением расширения сети газопроводов, инвестиции в инфраструктуру за последние 25 лет резко уменьшились. Более того, велик разрыв в инфраструктурном обслуживании между сельскими и городскими территориями.

Вместе с тем, финансирование общих услуг в аграрном секторе США не только превышает в 30-40 раз аналогичные количественные показатели России, но и растет быстрыми темпами, демонстрируя устойчивую повышательную тенденцию.

Это означает, что основная масса бюджетных вливаний в аграрный сектор экономики США реализуется не через поддержку сельскохозяйственного производителя, а посредством финансирования общих услуг, в том числе сельской инфраструктуры.

-

□ Россия □ США

Рис. 6. Оценка государственного финансирования общих услуг в агарном секторе экономики России и США в 1986 – 2012 гг, млн долл США

Связь между ценами на сырьевые товары и тем, сколько в конце концов потребители платят за продукты питания потребители, как правило, не является прямолинейной. Таким образом, даже в том случае, если цены на сырье остаются высокими, есть определенные доказательства того, что инфляция потребительских цен на продукты питания ослабевает. Тем не менее, так как расходы на продукты питания составляют 20-50% и более бюджета домашних хозяйств в США и России, ценовая доступность продуктов питания остается очень актуальным вопросом.

Потребление всех видов продукции в долгосрочном аспекте в России скорее всего будет расти, хотя и в более медленном темпе, под действием роста населения, роста доходов, урбанизации и изменения рациона питания. Потребление на душу населения, по прогнозам ОЭСР - ФАО, будет быстрее расти именно в России, других странах Восточной Европы и Центральной Азии, за которыми идут Латинская Америка и оставшаяся часть Азии. В настоящее время поддержка потребления в России носит отрицательный характер, в то время, как в США на эти цели посредством продовольственных программ тратится значительное количество бюджетных средств (41 млрд долл США в 2012 г) (рис. 7).

-

□ Россия □ США

Рис. 7. Оценка государственной поддержки потребителя сельскохозяйственной продукции в России и США в 1986 – 2012 гг, млн долл США

В США на протяжении последних пяти лет порядка 10-14 % совокупных потребительских расходов на агропродовольственные товары представляют собой трансферт, финансируемый мерами аграрной политики, в России данный показатель имеет отрицательное значение («-8» – «-23» %), таким образом, за счет потребителя в России финансируется аграрная политика (рис. 8).

-

□ Россия □ США

Рис. 8. Оценка государственной поддержки потребителя сельскохозяйственной продукции в России и США в 1986 – 2012 гг, %

До 1991 г в России существовала мощная система защиты от импорта, так, например, в 1986 г, что бы купить импортную агропродовольственную продукцию, надо было заплатить цену, выше мировой почти в шесть раз. С 1992-1995 гг наоборот, покупать импортную продукцию было выгоднее, чем отечественную. В настоящее время и в США и в России цены на агропродовольственную продукцию практически соответствуют мировым.

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Россия США

Рис. 9. NPC потребителя сельскохозяйственной продукции в России и США в 1986 – 2012 гг, коэффициент

В 1986 г. в России первичные потребительские расходы были 3,5 раза или на 350 % выше, чем они могли бы быть, если бы рассчитывались по мировым рыночным ценам безо всякой бюджетной поддержки потребителям. В настоящее время и в США и в России этот показатель колеблется в районе единицы. Это означает, совокупные потребительские расходы на сельскохозяйственные товары осуществляются по рыночным ценам, безо всякой поддержки потребителям. Таким образом, чем выше (ниже) потребительский NAC, тем меньше (больше) доля потребительских расходов, рефлектирующих рынок. NAC может быть рассмотрен в качестве показателя рыночной ориентации , степени влияния рыночных сигналов (тех, которые проистекают из государственных интервенций) на направление потребления аграрных товаров.

-

□ Россия □ США

Рис. 9. NAC потребителя сельскохозяйственной продукции в России и США в 1986 – 2012 гг, коэффициент

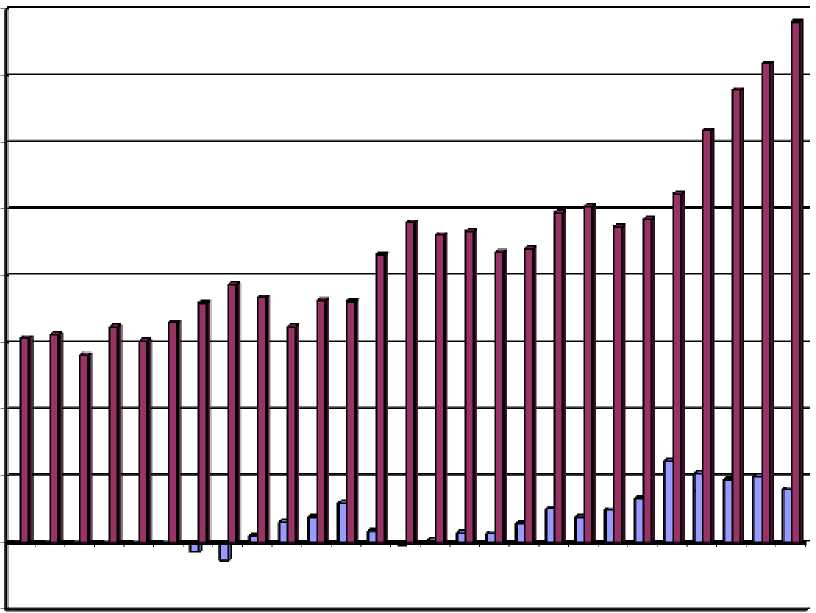

Проанализировав с помощью методики оценки поддержки аграрного сектора ОЭСР показатели государственного финансирования аграрного сектора России, мы пришли к выводу, что только 10 % совокупной государственной поддержки, направляемой на его развитие, поступает в аграрный сектор (рис. 10). Нельзя не отметить тот факт, что и абсолютное, скорректированное на индекс инфляции, бюджетное финансирование аграрного сектора за последние 25 лет сократилось почти в 5 раз. В пики кризисов начала 1990-х гг и 1998 г абсолютная государственная поддержка аграрного сектора практически была на нулевой отметке. Естественно, эти тенденции не могли не повлиять на состояние отрасли в долгосрочном периоде, его продуктивности (рис. 1).

-20000

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

-

□ Россия □ США

Рис. 10. Оценка совокупной государственной поддержки аграрного сектора экономики России и США в 1986 – 2012 гг, млн долл США

В результате проведенного исследования выявлено, что основной проблемой государственного финансирования предприятий аграрного сектора России, наряду с недофинансированием, является его неэффективность. Кроме того, что российский аграрный сектор финансируется в гораздо меньшей степени, чем в США, бюджетные средства не только расходуются неэффективно, преимущественно на поддержку производителя сельскохозяйственной продукции, а не потребителя или поддержку общих услуг, но и фактически вымываются из отрасли посредством ценового диспаритета и несправедливого налогообложения.

ВЫВОДЫ. На протяжении длительного времени государства многих стран мира оказывают влияние на национальные и интернациональные рынки аграрной продукции. По оценкам Организации Экономического Сотрудничества и Развития (ОЭСР) страны, входящие в ее состав только в 2002 году на эти цели потратили 235 миллионов долларов США, что составляет 31% от общего объема фермерских поступлений в странах ОЭСР. Для сравнения такой же показатель в 1986-1988 годах составил 38%, поддержка объемов производства и субсидий на сырье составили 76% от общего объема фермерской поддержки в 2002 году, для сравнения – 90% в 1986-88 годах. В результате реформы эти показатели значительно различаются в разных странах.

Так, спустя 10 лет, по состоянию на 2012 г в США и России практически все показатели государственной поддержки снизились до критического уровня, этому способствовал целый ряд факторов, в том числе, вступление в ВТО Российской Федерации. Формальными причинами такого резкого снижения уровня государственной поддержки аграрного сектора экономики были следующие.

Государственное вмешательство по средствам субсидий на производство и торговых барьеров оказывает искажающее воздействие на производство и торговлю, снижает экономическую эффективность оказывает вредное воздействие на окружающую среду. Осознав проблемы, страны участницы ОЭСР заговорили об изменении взглядов на понятие «государственное вмешательство» и разработали общие цели и задачи, которые должны решаться в процессе реформирования их аграрных политик.

Принципиальными новшествами в новой аграрной политике, согласованной Министрами Сельского Хозяйства стран ОЭСР, являются следующие пункты: увеличение влияния мировых цен на внутренние рынки; сокращение государственной поддержки фермерских хозяйств; сокращение протекционистских мер и снижение торговых барьеров; приведение в соответствии национальных экономических интересов со стабильностью окружающей среды, безопасностью продуктов питания и сельским благоустройством таким образом, чтобы при этом не оказывать искажающее действие на производство торговлю. Кроме того, приходится учитывать различия в экономических и социальных ситуациях в различных странах ОЭСР.

"Экономика и социум" №3(12) 2014