Исследование изменений потребительских привычек в сфере e-commerce на рынке одежды и обуви

Автор: Покуль В.О., Шарков П.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (107), 2024 года.

Бесплатный доступ

В статье сделан обзор на события, которые повлияли на потребительское поведение за последние 3 года, приведены данные об изменении объема рынка одежды и обуви. Также включены результаты проведенного маркетингового исследования потребительского поведения и даны рекомендации по оптимизации процесса интернет-торговли.

Потребительское поведение, одежда, обувь, лояльность, маркетплейсы, санкции, рост

Короткий адрес: https://sciup.org/170202891

IDR: 170202891 | DOI: 10.24412/2411-0450-2024-2-1-120-123

Research of changes in consumer habits in the field of e-commerce in the clothing and footwear market

The article provides an overview of the events that have influenced consumer behavior over the past 3 years and provides data on changes in the volume of the clothing and footwear market. The results of the conducted marketing research of consumer behavior are also included and recommendations on optimizing the online trading process are given.

Текст научной статьи Исследование изменений потребительских привычек в сфере e-commerce на рынке одежды и обуви

Последние несколько лет характеризуются существенным изменением привычного потребления практически на всех рынках, особенно в России. Первым переломным моментом выступили ковидные ограничения в 2020 году, когда единственным способом приобрести необходимые товары стал интернет-шоппинг, а точнее маркетплейсы и сервисы доставки.

Важно заметить, что, если рынок услуг доставки продуктов и готовой еды демонстрировал существенный рост, то с рынком одежды и обуви все было не так однозначно. В год пандемии было оформлено 215 миллионов заказов, которые суммарно составили 382 миллиарда рублей. В целом объем рынка сократился на 25% до 1,71 трлн рублей. Средний чек уменьшился на 3% и составил 1770 рублей, а количество заказов выросло на 40% [1]. Это можно объяснить тем, что, с одной стороны, единственным способом приобрести новую вещь для гардероба стал интернет-шоппинг, но с другой, потребность в одеж- де стала меньше, так как выйти из дома не было возможности. Также, несмотря на государственную поддержку населения и бизнеса, ВВП снизился, инфляция начала расти и людям приходилось оптимизировать свои расходы.

Конверсия на рынке одежды и обуви составила всего 4% [2], что можно объяснить тем, что маркетплейсы и онлайн магазины стали как социальные сети, в которых покупатель может проводить много своего времени, подбирая нужный ему товар и купив его спустя только несколько посещений. Крупнейшей компанией на рынке стал Wildberries с долей в 54%, после которого идут Lamoda и Ozon [3].

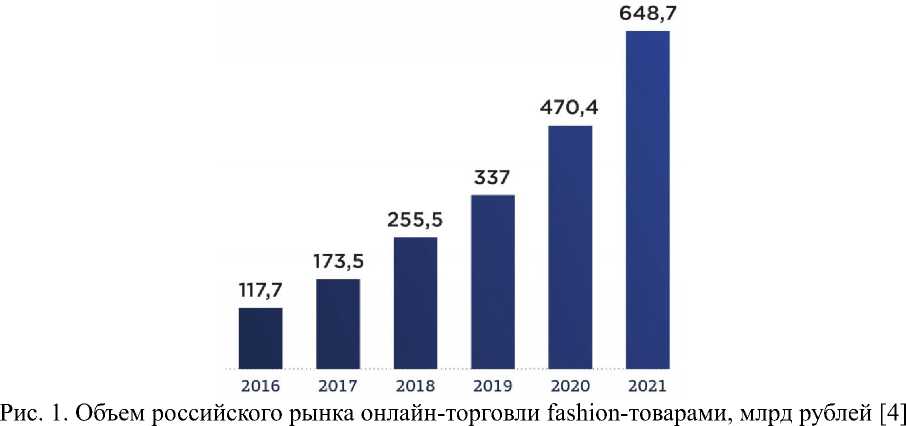

В 2021 году экономика начала восстанавливаться после шока и разрыва всех логистических цепочек предыдущего. Общие продажи на рынке одежды и обуви просели и не смогли восстановиться до уровня 2019 года, однако онлайн-шоппинг показал рост в 37,9% до 648,7 млрд рублей [4].

Также, сложившаяся конъюнктура рынка позволила появиться двум крупным игрокам: СберМегаМаркет и Яндекс Маркет, однако последний существовал уже долго время в виде агрегатора всех товаров, которые можно найти на различных площадках в интернете.

Следующая волна изменений накатилась в начале 2022 года, когда после экономических санкций, многие зарубежные бренды прекратили поставки товаров и ушли с российского рынка. Кто-то принял это решение в первые месяцы и сразу же приостановил деятельность, а для кого-то процесс выхода из России затянулся на долгий срок. Торговые площади опустели, и россиянам пришлось искать как альтернативные способы покупки одежды, так и новые бренды.

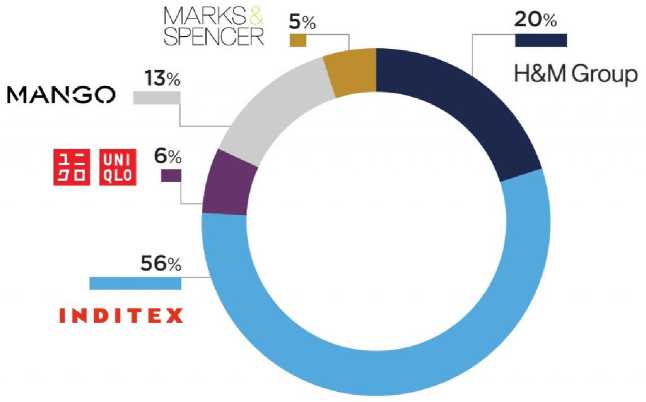

Среди наиболее значимых игроков, покинувших Российский рынок можно выделить следующие (рис. 2).

Рис. 2. Бренды одежды и обуви, ушедшие с рынка РФ (в % от общего количества) [4]

Российские торговые центры потеряли не только большое количество арендаторов, но и трафика. Многие площади простаивали больше года, а некоторые западные бренды продолжали платить за используемые помещения.

В 2023 году количество покупателей в российской электронной коммерции соста- вило 72 миллиона человек, которые теперь делают в 4 раза больше покупок, чем в 2019. Главным игроком стал Ozon [5].

С целью выявления особенностей потребительского поведения на рынке одежды и обуви было проведено маркетинговое исследование, участниками которого стали

75 человек в возрасте от 18 до 45 лет (64% женщин и 36% мужчин).

Как и предполагалось, самой популярной площадкой для приобретения одежды и обуви стали маркетплейсы (61%), вслед за ними – мультибрендовые магазины

(29%), затем идут отдельные сайты брендов одежды (10%) и Авито (8%).

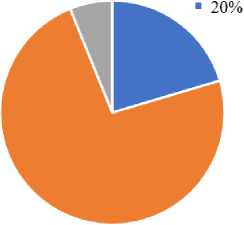

Большинство респондентов (74%) тратит на одежду и обувь онлайн от 3000 до 10000 рублей за одну покупку, на втором месте средний чек в размере до 3000 рублей (20% опрошенных) (рис. 3).

6% 0%

74%

-

■ Менее 3 000 рублен ■ от 3 000 до 10 000 рублей

от 10 000 до 20 000 ■ Более 20 000 рублен

Рис. 3. Размер среднего чека

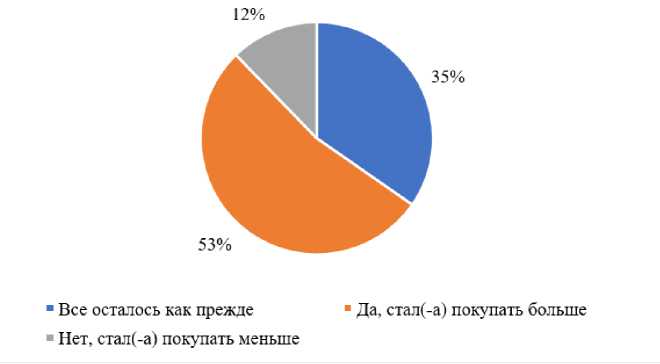

53% респондентов стали покупать чаще одежду и обувь онлайн за последний год (рис. 4).

Рис. 4. Стали ли вы больше покупать в онлайне?

Такое поведение было более свойственно женщинам, чем мужчинам (φ = 2,664, р ≤ 0,01), что можно объяснить потребностью в более частом обновлении гардероба. В то же время женщины стали реже покупать одежду и обувь онлайн в сравнении с мужчинами (φ = 1,968, р ≤ 0,05), что можно объяснить более высокой лояльностью к брендам, которые не представлены на российском рынке. Большая часть мужчин, в свою очередь, не заметили существенных изменений в объеме своих поку- пок (φ = 4,146, р ≤ 0,001), что может быть связано с более низкой лояльностью к каким-либо определенным брендам.

Таким образом, в наиболее общем виде можно сделать следующие выводы и рекомендации для рынка одежды и обуви с учетом изменения потребительских привычек:

-

1. Примерка одежды

-

2. Размерные сетки

-

3. Снижение издержек

-

4. Описание товара

Одной из самых больших проблем, с которой сталкиваются покупатели при выборе одежды и обуви онлайн – это примерка.

Невозможно ощутить материал, примерить изделие на свою фигуру, понять сочетание с цветом кожи и так далее, поэтому важно не ограничивать покупателя в этом процессе, так как, например, у Wildberries существует денежный сбор за возврат това- ра.

Для более точного подбора размера одежды или обуви существуют размерные сетки, которые индивидуальны для каждого производителя или страны (Российская сетка, UK, US, EU и так далее). Многие магазины и продавцы публикуют такие сетки, которые мало понятны покупателю и могут вводить в заблуждение, тем самым снижая выручку бизнесу. Необходимо тщательно следить за этим при наполнении карточки товара.

Для того, чтобы снизить затраты на упаковку и доставку возвратного товара, следует разработать возможность покупки таких товаров, которые на данный момент пребывают на складе ПВЗ. Для покупателей – это возможность купить товар, не дожидаясь его доставки, а для продавца – не нести лишние издержки.

Это общий недостаток для всех площадок. Очень часто невозможно понять, из каких деталей состоит изделие, из какого материала подкладка, как выглядит капюшон и тому подобное. Покупатель нахо- дится в неопределенности и может отказаться от покупки. Необходимо наполнять карточку товара качественными фотографиями с разных ракурсов и подробным описанием всех деталей.