Исследование эффективности применения финансовых инструментов стимулирования малого и среднего бизнеса

Автор: Арутюнян К.Л.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (86), 2022 года.

Бесплатный доступ

В данной статье проведено исследование эффективности применения финансовых инструментов государственной поддержки малого и среднего бизнеса. Рассмотрена структура инструментов стимулирования бизнеса и их динамика в региональном разрезе. Проведен сравнительный анализ мер, оказанных Корпорацией МСП, с реальными показателями по финансовой поддержке малого и среднего бизнеса.

Малый и средний бизнес, государственная поддержка, финансовые инструменты, льготное кредитование, субсидии, гарантийный фонд

Короткий адрес: https://sciup.org/170192271

IDR: 170192271

Study of the efficiency of the application of financial instruments to stimulate small and medium businesses

In this article, a study was made of the effectiveness of the use of financial instruments of state support for small and medium-sized businesses. The structure of business incentive tools and their dynamics in the regional context is considered. A comparative analysis of the measures provided by the SME Corporation with real indicators of financial support for small and medium-sized businesses was carried out.

Текст научной статьи Исследование эффективности применения финансовых инструментов стимулирования малого и среднего бизнеса

Финансовые инструменты поддержки малого и среднего бизнеса играют значимую роль как для начинающих предпринимателей, так и для уже состоявшихся. Финансовая поддержка бизнеса может быть косвенной и прямой. К первой относятся гарантии и поручительства по кредитам, ко второй различные субсидии, гранты и льготы.

В 2021 году гарантийная поддержка в рамках Национальной гарантийной системы (НГС, координируется Корпорацией МСП) увеличилась по сравнению с аналогичным периодом 2020 года на 46% и составила 20,2 млрд рублей, при этом консолидированный объем финансовой поддержки в рамках НГС по состоянию на первые шесть месяцев 2021 год увеличился по сравнению с аналогичным периодом 2020 года на 36,7% и составил 52,8 млрд рублей. Тем не менее за период с 2018 по 2020 год координируемые Корпорацией участники Национальной гарантийной системы предоставили поддержку более 34 тыс. субъектов МСП и организаций инфраструктуры на сумму 658,4 млрд рублей. Это обеспечило консолидированный объем финансовой поддержки в размере 1,4 трлн рублей. При этом число субъектов МСП, получивших поддержку в рамках НГС, составило менее 1% от их среднегодового количества за указанный период [1].

По приведенным данным в таблице 1, следует, что объем гарантии на протяжении трех периодов увеличивается и составляет 61%, в то время как поручительства имеют противоположную тенденцию и к концу 2020 года уменьшились на 34%.

Кредитование МСП. Рассмотрим динамику выдачи кредитов по гарантиям и поручительствам субъектам МСП с 2019 по 2020 год в таблице 1.

Таблица 1. Финансовая и гарантийная поддержка субъектов МСП в 2018-2020 гг.

|

Показатель |

Гарантии, млн. руб. |

Доля гарантий, % |

Поручительства, млн. руб. |

Доля поручительств |

Всего, млн. руб. |

|

2018 |

38 712 |

27 % |

102 747 |

73 % |

141 459 |

|

2019 |

63 501 |

45 % |

77 178 |

55 % |

140 680 |

|

2020 |

92 186 |

61 % |

58 017 |

39 % |

150 203 |

Несмотря на влияние пандемии и действовавших ограничительных мер, которые нанесли серьезный ущерб малому и среднему бизнесу, за 2020 год банки выда- ли субъектам МСБ кредитов на общую сумму 7,6 трлн рублей, что всего на 2 % ниже показателей 2019 года. По данным таблицы 2 в 2021 году наблюдается нара- щивание объемов кредитов, но при этом количество выдаваемых кредитов сокра- тилось по сравнению с 2020 годом на 20% [2].

Таблица 2. Кредиты, предоставленные субъектам МСП в 2019-2020 гг.

|

Отчетный период |

Объем кредитов, предоставленных субъектам МСП, млн руб. |

Количество кредитов, предоставленных субъектам МСП, в рублях и иностранной валюте, ед. |

Средний размер кредита субъектов МСП, млн руб. |

Количество субъектов МСП, получивших кредит в отчетном месяце, ед. |

|

2019 |

7 824 685 |

1 205 291 |

6,5 |

1 061 557 |

|

2020 |

7 648 652 |

1 912 226 |

4,2 |

1 781 582 |

|

2021 |

8 338 076 |

1 493 601 |

4,6 |

1 333 824 |

Сдержать сегмент от существенного падения помогли прежде всего масштабные государственные программы льготного кредитования бизнеса. В 2020 году наблюдался существенный рост спроса на кредиты со стороны субъектов МСБ. Согласно данным статистики ЦБ РФ, в 2020 году в месяц в среднем около 148,5 тыс. субъектов МСБ получали кредиты, в то время как в 2019-м – около 88,5 тыс. В результате, если на начало 2020-го около 275,2 тыс. субъектов МСБ имели кредитную задолженность, то к концу года их число достигло 464,8 тыс. в прошлом году по сравнению с 2019-м также отмечался существенный прирост количества заключенных с МСБ кредитных договоров, который составил около 80%. В результате средний размер предоставленного кредита в 2020 году снизился до 4,2 против 6,5 млн рублей в 2019, причем в июле – августе прошлого года средняя величина кредита опускалась до 2,6 млн рублей. Такой эффект был во многом обусловлен льготными программами кредитования бизнеса (известными как ФОТ 0 и ФОТ 2.0) – кредиты по этим программам выдавались на небольшие суммы, поскольку их размер регулировался условиями программы и зависел от количества сотрудников пред- приятий. В то же время спрос на такие кредиты был очень высоким, поскольку ставки по ним были существенно ниже рыночных, а по программе ФОТ 2.0 при сохранении не менее 90% сотрудников (с момента получения кредита) была предоставлена возможность не возвращать кредит (либо вернуть его частично). Согласно данным Единого реестра субъектов МСБ – получателей поддержки, в мае-июле 2020го наблюдался резкий рост фактов оказания поддержки в виде предоставления субсидий и грантов – за период 20192020 гг. указанная поддержка была получена субъектами МСБ 2,67 млн раз, в т.ч. 97,6 тыс. раз в 2019-м и 2,57 млн раз в 2020-м, причем на май-июль пришлось около 94% всех случаев оказания поддержки за 2020-й (2,4 млн раз). Несмотря на влияние пандемии и действие ограничительных мер, за период с 2020 г. по 2021 г. банки выдали субъектам МСП кредитов на общую сумму 8,3 трлн руб., что лишь на 1,6% что больше общего объема выдач за аналогичный период годом ранее [3].

В таблице 3 рассмотрим финансовую поддержку малого и среднего бизнеса в регионах.

Таблица 3. Распределение финансовой поддержки Корпорации МСП в 2020 году по регионам РФ

|

Субъект Российской Федерации |

Объем гарантий и поручительств, млн рублей |

Кол-во гарантий и поручительств, шт |

|||

|

2019 |

2020 |

2019 |

2020 |

||

|

1 |

г. Москва |

19 264,8 |

↓ 9 247,00 |

285 |

↓ 263 |

|

2 |

г. Санкт-Петербург |

4 045,6 |

↑ 4 921,30 |

181 |

↓ 178 |

|

3 |

Нижегородская область |

2 122,2 |

↑ 4 468,60 |

277 |

↓ 272 |

|

4 |

Московская область |

8 318,1 |

↓ 4 223,40 |

296 |

↓ 217 |

|

5 |

Новосибирская область |

1 338,3 |

↑ 3 940,90 |

182 |

↑ 258 |

|

6 |

Самарская область |

1 716,4 |

↑ 3 267,60 |

64 |

↑ 96 |

|

7 |

Республика Татарстан |

3 939,4 |

↓ 3 242,60 |

135 |

↓ 128 |

|

8 |

Тульская область |

308,6 |

↑ 3 002,40 |

11 |

↑ 61 |

|

9 |

Свердловская область |

1 264,7 |

↑ 2 897,10 |

79 |

↑ 183 |

|

10 |

Краснодарский край |

1 870,1 |

↑ 2 695,10 |

113 |

↑ 127 |

|

11 |

Республика Башкорто стан |

815,0 |

↑ 2 485,60 |

36 |

↑ 89 |

|

12 |

Приморский край |

2 097,3 |

↑ 2 276,50 |

18 |

↑ 99 |

|

13 |

Кемеровская область |

306,1 |

↑ 2 033,60 |

13 |

↑ 44 |

|

14 |

Воронежская область |

316,8 |

↑ 1 994,50 |

31 |

↑ 49 |

|

15 |

Ставропольский край |

488,5 |

↑ 1 981,90 |

29 |

↑ 45 |

|

16 |

прочие |

48 211,90 |

↓ 34 767,20 |

1 750 |

↑ 1 981 |

|

Всего |

80 002,5 |

↑ 87 445,40 |

3 365 |

↑ 4 086 |

|

Исходя из полученных данных, можно отметить увеличение объема гарантий и поручительств на 7 445 млн руб. (или на 9%), соответственно увеличение также произошло в части количества гарантий на 721 (или на 21%). Данное увеличение происходило за счет увеличения объемов в таких регионах как Тульская область, Республика Башкортостан, Воронежская и Кемеровская область, Нижегородская область, Ставропольский край. Тем не менее наблюдается существенное снижение объемов по г. Москва (-51%), а также Московская область (-49,2). Аналогичная ситуация с количеством выданных гарантий и поручительств, причем в некоторых из регионов наблюдается противоположная ситуация, при росте объемов гарантий и поручительств происходит снижение их количества, что может в свою очередь свидетельствовать о наращивании сумм по гарантиям, но не о действии финансовых инструментов как господдержки [4].

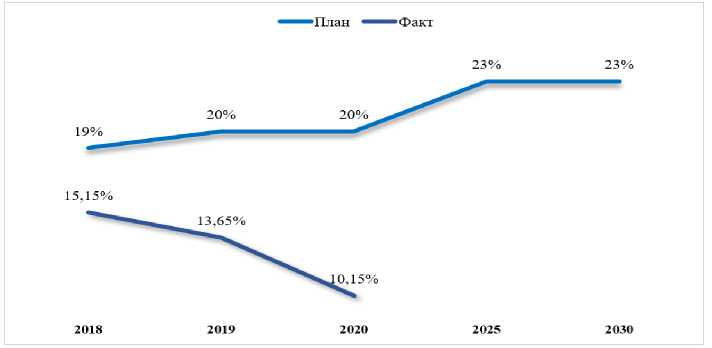

Как мы можем наблюдать на рисунке 1 представлена динамика по доле кредитов субъектам МСП в общем кредитном портфелем. Из нее мы можем видеть, что фактический показатели не соответствуют плановым нормативам на протяжении с 2018 года, наблюдается сокращение доли кредитов малому и среднему бизнесу на 5%, что значительнее меньше заявленных 20% к 2020 году. На фоне ежегодного сокращения числа субъектов МСП прогнозировать увеличение доли крайне затруднено. Из позитивных изменений в деятельности Корпорации Счетная палата отметила рост отношения портфеля гарантий и поручительств к гарантийному капиталу Корпорации (с 2018 года более чем в полтора раза) и увеличение доли гарантий в структуре ее портфеля (с 27% в 2018 году до 61% по итогам трех кварталов 2020 года). При этом с учетом установленных законодательством нормативов.

Всего за 2020 год субъекты МСП получили кредитов на 7,6 трлн рублей. При этом в декабре объем выданных кредитов был максимальным за последние два года и составил 942 млрд рублей.

Рис. 1. Доля кредитов субъектам МСП в общем кредитном портфеле

Средневзвешенные процентные ставки по кредитам в рублях в декабре 2020 года снизились по сравнению с декабрем 2019 года: по кредитам сроком до 1 года - до 8,10% годовых, по долгосрочным кредитам - до 7,62% годовых. По данным МСП Банка за 2020 год объем кредитной поддержки, предоставленной банком субъектам МСП, вырос на 15% по сравнению с 2019 годом и составил более 95,5 млрд рублей, а клиентами банка стали более 5,5 тысяч субъектов МСП [5].

По данным годового отчета Корпорации МСП общий консолидированный объем финансовой поддержки (включает финансовую поддержку в рамках НГС и кредиты по Программе субсидирования), доведенной до 26 997 субъектов МСП в 2020 году в размере 1 636,6 млрд рублей.

Тем не менее представленная помощь охватила не более 1% всех зарегистрированных субъектов малого и среднего биз- неса, что является свидетельством недостаточного эффективного плана привлечения бизнеса к предложенным финансовым инструментам поддержки.

Динамика результативности сектора неутешительна: темпы роста доходов организаций, включенных в реестр МСП, за докризисный период 2017-2019 годов не превысили уровень инфляции. Согласно опубликованным в начале 2021 года данным Росстата, доля малого и среднего бизнеса в российской экономике в 2019 году (20,6% ВВП) осталась ниже уровня 2017 года (22% ВВП). План по достижению 32,5% вклада малого и среднего бизнеса в ВВП к 2024 году, как это было предусмотрено в предыдущей версии паспорта национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», сегодня выглядит недостижимым.

Список литературы Исследование эффективности применения финансовых инструментов стимулирования малого и среднего бизнеса

- Годовой отчет Корпорации МСП за 2020 год. - [Электронный ресурс]. - Режим доступа: https://corpmsp.ru/upload/iblock/3e4/Godovoy-otchet-za-2020-god-Kr-blank.pdf.

- Оценка эффективности мер поддержки субъектов МСП. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/Content/Document/File/124805/dfs_04082021.pdf.

- Портфель кредитов малому и среднему бизнесу за 2020 год. - [Электронный ресурс]. - Режим доступа https://cbr.ru/press/event/?id=9619.

- Прогноз кредитования малого и среднего бизнеса в России на 2021 год. - [Электронный ресурс]. - Режим доступа: https://raexpert.ru/researches/banks/msb_2021/#part4.

- Программа стимулирования кредитования субъектов малого и среднего предпринимательства. - [Электронный ресурс]. - Режим доступа: https://corpmsp.ru/upload/iblock/5f5/Programma-stimulirovaniya-kreditovaniya-_red.10.11.2021_.pdf.