Исследование эффективности применения мобильного пункта ГТО методами маржинального анализа

Автор: Головко Владимир Александрович

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 3 (33), 2015 года.

Бесплатный доступ

В статье выполнен маржинальный анализ эффективности применения мобильного пункта государственного технического осмотра в условиях значительного территориального разброса мест базирования транспортных средств на примере республики Коми. Определенно место маржинальной прибыли в структуре прибыли предприятия. Представлен график рентабельности и результаты маржинального анализа работы мобильного пункта государственного технического осмотра, выполненные в среде Mathcad. Даны рекомендации по уменьшению затрат и увеличению прибыли от проведения ГТО в конкретных условиях конкурентного рынка.

Выручка, затраты, рентабельность, мобильный пункт

Короткий адрес: https://sciup.org/148186266

IDR: 148186266 | УДК: 629.113/330.322

Study the effectiveness of mobile point technical inspection marginal analysis methods

This article presents a marginal analysis of efficiency of application of mobile item state technical inspection in the conditions of considerable territorial dispersion of locations for transport-resources on the example of Komi Republic. Definitely the place margin-tional profits in the profit structure of the enterprise. Shows a graph of the profitability and the results of the marginal analysis of mobile item state technical inspection, performed in Mathcad. Recommendations to reduce costs and increase when-were from the technical inspection in a particular competitive market.

Текст научной статьи Исследование эффективности применения мобильного пункта ГТО методами маржинального анализа

Маржинальный анализ позволяет представить результаты деятельности предприятия в наглядном виде для оценки результатов хозяйственной деятельности, дает возможность руководителям, не обладающим специальным образованием принимать экономически правильные решения по развитию предприятия.

Определимся с терминами, используемыми в заголовке статьи.

Мобильный пункт ГТО. Мобильный пункт (МП) государственного технического осмотра (ГТО) предназначен для оказания услуг частным автовладельцам и предприятиям по проведению инструментального гостехос-мотра и документального оформления заключения по техническому состоянию транспортных средств (ТС) в условиях значительного территориального разброса мест базирования ТС.

Данная ситуация характерна для регионов с невысокой плотностью населения, например, республики Коми, когда в небольших населенных пунктах экономически нецелесообразно организовывать стационарные пункты ГТО, и автовладельцы вынуждены тратить много времени чтобы добраться до мест проведения техосмотра.

Эффективность. Эффективность в общем случае рассматривается как отношение результата деятельности к затратам ресурсов. С экономической точки зрения в качестве показателя эффективности может выступать уровень рентабельности, который определяется процентным отношением прибыли от реализации продукции к её себестоимости:

Р = %- 100 , (1)

где: Р - уровень рентабельности, %; П - прибыль от реализации продукции, руб.; З - себестоимость продукции (затраты), руб.

Маржинальный анализ (МА) - анализ соотношения объема выпуска продукции (услуг), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях [1].

Термин «маржинальный» происходит от слова «маржа», которая в нашем случае представляет собой разность между ценой и себестоимостью услуги.

Основная часть

В основе маржинального анализа лежит деление затрат на постоянные (точнее - условно-постоянные, т.к. их величина зависит от срока службы производственного оборудования) и переменные. Постоянные - это затраты, сумма которых не меняется при изменении объема выпущенной продукции2 или оказанных услуг. К этой группе относятся: амортизация основных фондов; заработная плата персонала; износ нематериальных активов; арендная плата; расходы по содержанию зданий, помещений; услуги сторонних организаций; затраты по подготовке и переподготовке кадров; затраты некапитального характера, связанные с совершенствованием технологии и организации производства; отчисления в ремонтный фонд; отчисления на обязательное страхование имущества и другие виды затрат. Значительная часть условно-постоянных затрат в составе себестоимости машино-часа работы оборудования выступает в виде накладных расходов. Эти затраты представляют собой по сути издержки владения производственными фондами.

Сумма переменных затрат изменяется пропорционально объему выпущенной продукции или оказанных услуг. Эта группа включает: транспортные издержки, расходы на обслуживание и ремонт производственного оборудования, на горюче-смазочные материалы, электроэнергию для производственных целей.

Главная категория маржинального анализа маржинальная прибыль - это разница между доходами от продаж продукции предприятия и переменными затратами. Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС.

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом [2]:

Маржинальная прибыль =

Выручка - Переменные затраты. (2)

Помимо расчета маржинальной прибы-ли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью:

Маржинальная прибыль номенкл. =

Цена - Себестоимость. (3)

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты.

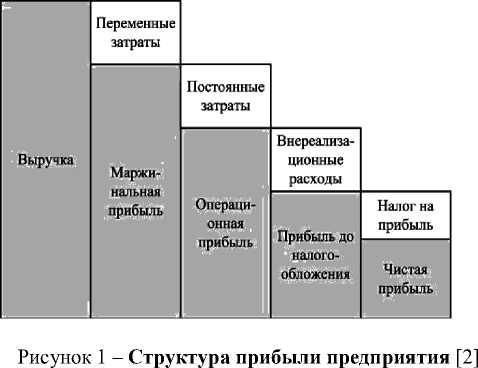

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рис. 1. Маржинальная прибыль идет на втором месте сразу после выручки от реализации продукции без учета НДС, и ее объем напрямую будет определять размер операционной и чистой прибыли.

Анализ маржинальной прибыли включает в себя решение следующих вопросов:

-

1. Минимально-допустимые цены реализации продукции (услуг) при заданном объеме производства, переменных и постоянных издержках;

-

2. Оценка безубыточного объема производства продукции (услуг);

-

3. Определение зоны прибыльно-сти/убыточности предприятия,

-

4. Прогнозирование размера прибыли при различных объемах реализации продукции (услуг);

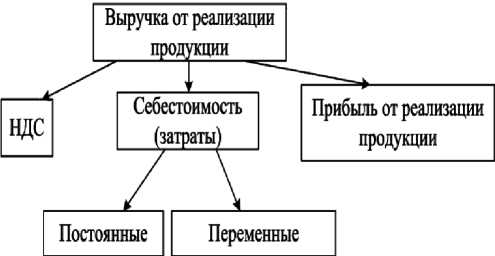

В рамках данной статьи ограничимся нахождением операционной прибыли (она же прибыль от реализации продукции, далее -прибыль) [рис. 2].

Рисунок 2 – Схема формирования прибыли

Согласно нашим расчетам целесообразность создания МПГТО будет иметь место при минимальном уровне рентабельности [формула (1)] в размере 40%. Понятно, что уровень рентабельности определяется объемом реализации продукции ( N ) и соотношением ее цены (Ц) и себестоимости (С). Из схемы формирования прибыли (см. рис. 2) следует:

В = В • НДС + З + П или

П = В (1-НДС) - З, (4)

где В - выручка от реализации продукции.

В дальнейшем не будем показывать множитель (1-НДС), подразумевая, что используемой в формулах величине выручки уже учтен НДС.

Представляя П = З • Р и учитывая, что

В = Ц • N и З = С • N , (5)

после несложных преобразований можно полу- чить искомую минимально-допустимую цену реализации продукции

Ц = С •

1 + Р

1 - НДС

Суммарные издержки З, включают, как было указано выше, постоянные Зпост и переменные Зпер затраты

З = Зпост + Зпер (7)

и являются основанием для расчета себестоимости продукции [формула (5)].

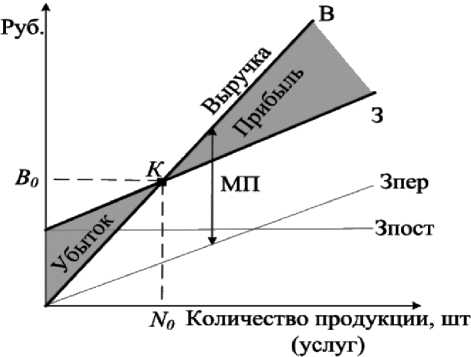

Деление затрат на постоянные и переменные позволяет четко показать зависимость между выручкой от реализации продукции, себестоимостью и размером прибыли от реализации. Эта зависимость прибыли от реализации выражается с помощью графика рентабельности (рис. 3).

Рисунок 3 – График рентабельности: К – точка безубыточности: В0=З, показывает при каком объеме N 0 выполненных услуг (продукции) окупятся валовые издержки предприятия ( В 0 – пороговая выручка; N 0 – пороговый объем продукции; МП – маржинальная прибыль

Точка К на рис. 3 является точкой безубыточности; она показывает ту минимальную сумму выручки от реализации продукции, ниже которой деятельность предприятия будет убыточной, так как линия себестоимости находится выше линии выручки от реализации продукции.

Следует отметить, что разница в углах наклона линий выручки (В) и затрат (З) определяется разностью цены и себестоимости машино-часа (маржой).

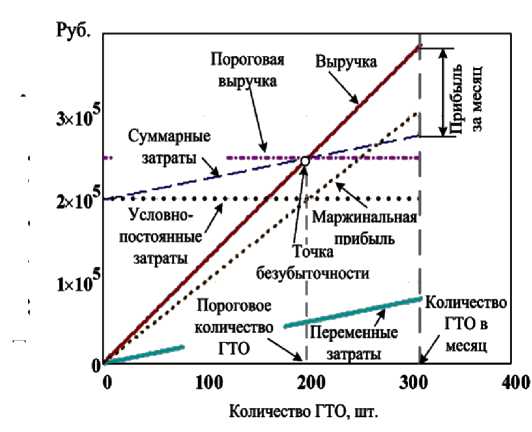

Маржинальный анализ использования МПГТО был выполнен в среде Mathcad (рис. 4, 5) на примере условий республики Коми (РК) при следующих исходных данных:

-

- Автомобиль-лаборатория стоимостью 2786000 рублей (с оборудованием);

-

- Расчетный срок службы автомобиля-лаборатории – 8 лет;

-

- Годовой пробег - 7500 км;

-

- Налог на добавленную стоимость -18%;

-

- Количество операторов - 2 чел.;

-

- Расходы на зарплату оператора в месяц с начислениями и налогами – 44000 руб.;

-

- Норма времени на ГТО легкового автомобиля – 0,76 час.;

-

- Коэффициент загрузки рабочего времени МПГТО с учетом времени ожидания клиентов – 0, 78.

Выручка, затраты, прибыль

Рисунок 4 – Результаты маржинального анализа работы МПГТО, выполненные в среде Mathcad при цене услуги 1050 руб

Исходные данные получены в результате опытной эксплуатации МПГТО в РК в 2012 году [3]. Результат расчета показал рентабельность МПГТО в размере 44%.

Приведенные результаты получены на основании расчетов по данным опытной экс-

а плуатации МПГТО в РК в 2012 году, как указывалось выше. В условиях конкуренции важно умение вести гибкую ценовую политику, что возможно посредством воздействия на основные элементы, формирующие прибыль. Это: цена услуги, количество услуг за отчетный период времени, составляющие постоянных и переменных затрат.

В экономике влияние относительного изменения составляющих на прибыль оценивают посредством эластичности , показывающей процентный прирост функции, соответствующий приросту аргумента на 1 %. Рассмотрим этот показатель для указанных основных элементов.

Повышение цены услуги наиболее привлекательный способ увеличения прибыли. Однако, верхний предел цены ограничен рыночными условиями, а иногда и законодательными актами. Повысить цену можно путем расширения перечня услуг. Например, при прохождении ГТО одновременно оформлять и страховку, или, при наличии перерывов в потоке клиентов на ГТО проводить дополнительные диагностические, регулировочные и мелкие ремонтные работы. Крупные предприятия часто используют снижение цен на продаваемую продукцию для укрепления позиций на рынке, что позволяет в конечном итоге поднять объем реализации.

б

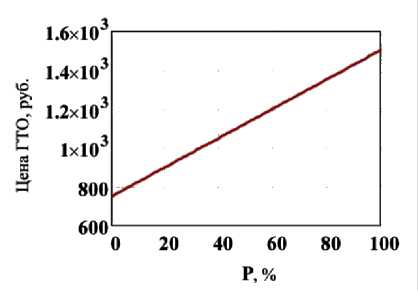

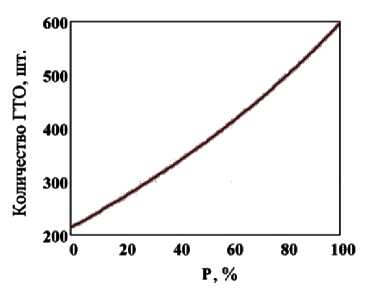

Рисунок – 5 Зависимость цены ГТО (а) и количества проведенных ГТО (б) при Ц=1050 руб. от принятого уровня рентабельности, рассчитанная в среде Mathcad

Увеличение количества ГТО возможно путем улучшения организации его проведения (например, параллельное ведение оформитель-ной и технической части работ), сокращения времени ожидания клиентов за счет своевременно проведенных рекламных акций, совершенствования маршрутов передвижения и выбора мест базирования МПГТО и т.п.

Снизить условно-постоянные затраты можно путем уменьшения величины их составляющих. Управляющему воздействию наиболее доступны накладные расходы. На практике это делается путем совершенствования аппара- та управления предприятием, расширения перечня оказываемых услуг и т.п. В крайних случаях предприятия идут на такую непопулярную меру, как сокращения фонда заработной платы.

Снижение переменной составляющей затрат возможно за счет экономии ГМС, совершенствования работы службы технической эксплуатации. Анализируя состав переменных затрат наиболее эффективным представляется сокращение издержек на ремонты и техническое обслуживание.

Результаты расчета эластичности представлены в таблице 1. Наибольшим влиянием на прибыль обладают составляющие выручки: цена и количество ГТО. Постоянные затраты имеют больший вес в структуре издержек и, соответственно, сильнее влияют на величину прибыли.

Таблица 1 – Значение эластичности прибыли относительно аргументов

|

Функция |

Аргумент |

|||

|

Условно-постоянные затраты |

Переменные затраты |

Количество услуг |

Цена услуги |

|

|

Прибыль |

– 1,6 |

– 0,7 |

2,6 |

3,3 |

Заключение

Представленные в статье результаты исследований положительно оценивают эконо- мическую целесообразность использования мобильного пункта гостехосмотра, показывают направление совершенствования организации использование МПГТО условиях конкурентного рынка.

Список литературы Исследование эффективности применения мобильного пункта ГТО методами маржинального анализа

- Большой экономический словарь/Под общ. ред. Азрилияна. -М.: Институт новой экономики. -2004. -1376 с.

- Жданов И.А. Маржинальная прибыль/Электронный ресурс: Режим доступа http://finzz.ru/base_knowledge/financial-analysis.

- Разработка проекта участка автосервиса для оказания услуги по подготовке прохождения ГТО на базе ООО «ВеГо»: Отчет о НИР (заключ.)/С.-Петерб. гос. ун-т сервиса и экономики, Сыктывкарский филиал; Рук. Головко В. А./-Сыктывкар. -2012. -51 с.

- The big economic dictionary/Under a general edition of Azriliyan. -M.: Institute of new economy. -2004. -1376 pages.

- Zhdanov IA. Marginal profit/Electronic resource: Mode of access of http://finzz.ru/base_knowledge/financial-analysis.

- Development of the project of a site of car service for rendering service in preparation of passing of GTO on the basis of JSC Vego: Report on NIR (заключ.)/Page -Peterb. the state. un-t of service and economy, Syktyvkar branch; Hands. Golovko VA./-Syktyvkar. -2012. -51 pages.