Исследование конкурентоспособности и эффективности маркетинговой деятельности на примере организаций розничной торговли

Бесплатный доступ

Короткий адрес: https://sciup.org/140105598

IDR: 140105598

Текст статьи Исследование конкурентоспособности и эффективности маркетинговой деятельности на примере организаций розничной торговли

Большой вклад в развитие розничной торговли России внес сетевой бизнес, субъекты которого смогли удержать торговый оборот на относительно постоянном уровне и обеспечить его прирост в 2012 году на 2,4% по сравнению с 2011 годом благодаря стабильному спросу на продукты питания, гибкости ритейлеров по отношению к ассортиментной и ценовой политики, а также стратегии создания мультиформатного подхода.

Основными существующими конкурентам в розничной торговле являются такие крупные сети как X5 Retail Group (Пятерочка, Перекресток, Карусель), ОАО «Магнит», ОАО «ГК «Виктория» (Виктория, Квартал, Дешево), ОАО «ГК «Дикси» (Мегамарт, Минимарт, Дикси, Вимарт) и ряд других компаний. Как видно из данных, представленных в таблице 1, среди вышеперечисленных групп компаний по численности персонала лидирует ГК «Дикси», превысив по данному показателю в 2012 году более чем в 1000 раз ГК «Виктория», почти в 200 раз X5 Retail Group и в 185 раз ОАО «Магнит». Она же имела наибольшее значение оборота розничной торговли в расчете на 1 чел. на начало анализируемого периода, тогда как к его концу уступила свои позиции X5 Retail Group.

Таблица 1

Динамика численности персонала и нагрузки на 1 кв. м торговой площади X5 Retail Group, ОАО «Магнит», ОАО «ГК «Дикси» и ОАО «ГК «Виктория» за 2010-2012 гг.

|

Годы |

ОАО «ГК «Виктория» |

X5 Retail Group |

ОАО «Магнит» |

ОАО «ГК «Дикси» |

|

Численность персонала, чел. |

||||

|

2010 г. |

14700 |

44092 |

58978 |

5591144 |

|

2011 г. |

14800 |

60467 |

59135 |

8086028 |

|

2012 г. |

13100 |

68457 |

75745 |

14015382 |

|

Нагрузка на 1 кв. м торговой площади, руб. |

||||

|

2010 г. |

2164,13 |

3065,31 |

1629,88 |

6555,30 |

|

2011 г. |

2549,37 |

3635,28 |

2246,76 |

5912,05 |

|

2012 г. |

2759,80 |

4018,35 |

2242,54 |

3819,03 |

Все обследованные федеральные компании реализуют стратегию создания мультиформатной сети. Так, X5 Retail Group, ГК «Дикси» развивают форматы «магазин у дома», супермаркет и гипермаркет, ОАО «Магнит» -«магазин у дома» и гипермаркет, ГК «Виктория» - «магазин у дома» и супермаркет. В столичных городах они преимущественно открывают супермаркеты и гипермаркеты, а в региональных городах – дискаунтеры. Для последнего формата в большей степени характерны сетевые формы, так как его эффективность напрямую связана с увеличением торгового оборота.

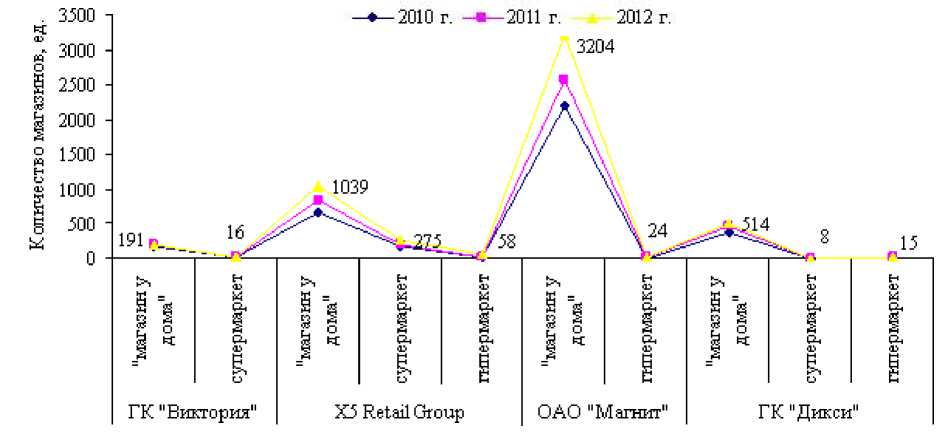

В разрезе торговых форматов, продвигаемых данными федеральными компаниями, наибольший прирост оборота розничной торговли характерен для торгового формата «магазин у дома» (рис. 1.), крупнейшим по числу которых в России является ОАО «Магнит». Данный формат компания развивает, начиная с 2000 года, и к 2012 году достигла ощутимых результатов.

Рис. 1. Динамика оборота розничной торговли X5 Retail Group, ОАО «Магнит», ОАО «ГК «Дикси» и ОАО «ГК «Виктория» в разрезе торговых форматов за 2010-2012 гг.

ОАО «Магнит» имеет наиболее высокие значения по количеству магазинов формата «магазин у дома»: в 2012 году 3204 ед. по сравнению с 191 ед. ГК «Виктория», 1039 ед. X5 Retail Group и 514 ед. ГК «Дикси» (рис. 2.). Более быстрое развитие ОАО «Магнит» обеспечено благодаря активной региональной экспансии, которая дала компании ряд конкурентных преимуществ, таких как рост доходов, укрепление позиции на рынке и увеличение капитализации.

В то же время ОАО «Магнит» уступает свои позиции по обороту розничной торговли в расчете на 1 кв. м торговой площади. При этом в динамике за последние два года наблюдалось сокращение данного показателя на 3,78%. Аналогичная тенденция характерна для ГК «Виктория», где нагрузка на 1 кв. м торговой площади снизилась на 3,17%, вернувшись тем самым на уровень 2010 года.

Рис. 2. Динамика количества магазинов X5 Retail Group, ОАО «Магнит», ОАО «ГК «Дикси» и ОАО «ГК «Виктория» в разрезе торговых форматов за 2010-2012 гг.

Рассматривая торговый формат «супермаркет» в разрезе тех же четырех федеральных компаний розничной торговли России следует выделить X5 Retail Group, которая опережает остальные компании по числу магазинов, их торговой площади и обороту розничной торговли. Между тем, супермаркеты X5 Retail Group посещали в среднем в день 2076,6 чел., что почти в два раза меньше, чем среднее число посетивших супермаркеты «Виктория». При этом сумма среднего чека соответственно составила 361,1 руб. и 454,31 руб.

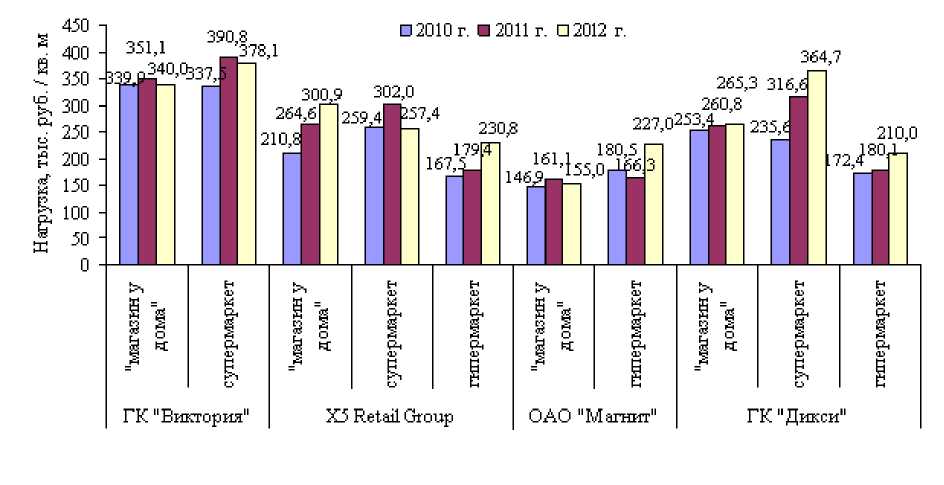

В качестве негативной тенденции в деятельности супермаркетов «Виктория» в 2012 году отмечено сокращение оборота розничной торговли на 2,84% по сравнению с 2011 годом, тогда как оборот розничной торговли супермаркетов «Перекресток» увеличился на 8,98%, «Минимарт» - на 12,8%. Тем не менее, в расчете на 1 кв. м торговой площади снижение оборота розничной торговли характерно для всех супермаркетов, за исключением супермаркетов «Минимарт» ГК «Дикси» (рис. 3.).

Рис. 3. Динамика нагрузки на 1 кв. м торговой площади X5 Retail Group, ОАО «Магнит», ОАО «ГК «Дикси» и ОАО «ГК «Виктория» в разрезе торговых форматов за 2010-2012 гг.

В составе гипермаркетов из всех компаний, за исключением ГК «Виктория», так как она не развивает данный формат, в качестве явного лидера по изучаемым показателям опять же выступает X5 Retail Group с гипермаркетами «Карусель», оборот розничной торговли по которым в 2012 году составил 53546 млн. руб., превысив уровень 201О года в 5,3 раза.

За эти три года данная компания сумела нарастить число магазинов с 15 ед. до 58 ед., при этом, реализуя стратегию не самых низких цен. Так, валовая маржа в 2012 году составила 24,2%, снизившись по сравнению с 201О годом на 2 процентных пункта. При этом мы видим полностью противоположную динамику валовой маржи ОАО «Магнит», где данный показатель, наоборот, возрос с 19,9% до 23,5%, тем не менее и в 2012 году сохранив наименьший уровень торговой надбавки по сравнению с X5 Retail Group и ОАО «ГК «Дикси» (рис. 4.).

ГК "Виктория" "магазин у дома"

ГК "Дикси"

ОАО "Магнит"

ГК "Виктория" "супермаркет"

2010 г.

■ 2011 г.

2012 г.

X5 Retail Group

Рис. 4. Динамика валовой маржи X5 Retail Group, ОАО «Магнит», ОАО «ГК «Дикси» и ОАО «ГК «Виктория» за 2010-2012 гг.

Наиболее интересные результаты получены с применением корреляционно-регрессионного анализа. Так, коррелируя между собой изучаемые показатели, отражающие динамику функционирования торгового формата «магазин у дома», по ГК «Виктория» установлена весьма высокая теснота связи между оборотом розничной торговли и количеством магазинов (R=0,9993), причем рост числа магазинов данного формата на 1 ед. способствовал увеличению оборота розничной торговли на 159,56 млн. руб. (у=-5916,92+159,56х).

Аналогичная тенденция характерна для X5 Retail Group, за исключением того, что между всеми рассматриваемыми показателями и оборотом розничной торговли коэффициент парной корреляции превышал значение 0,9. При этом обратная зависимость выявлена между оборотом розничной торговли и уровнем валовой маржи (R=-0,977). Другими словами, сокращение уровня торговой надбавки на 1 процентный пункт привело к росту оборота розничной торговли на 34757 млн. руб. (у=992067,7-34757х).

Уровень валовой маржи явился наиболее значимым фактором, влияющим на динамику оборота, и для дискаунтеров ОАО «Магнит» (R=0,99996). В то же время оборот розничной торговли дискаунтеров ОАО «Магнит» в меньшей степени зависел от динамики нагрузки на 1 кв. м торговой площади (R=0,575), а ГК «Виктория» - от средней посещаемости магазинов (R=-0,666).

В отличие от формата «магазин у дома», оборот розничной торговли по супермаркетам ГК «Виктория» в большей степени определялся динамикой среднего размера чека (R=0,99995). Сказанное полностью правомерно и для супермаркетов X5 Retail Group (R=0,9995). В то же время оборот розничной торговли по данному формату практически не зависел от средней посещаемости магазинов, а оборот X5 Retail Group еще и от нагрузки на 1 кв. м торговой площади.

По гипермаркетам X5 Retail Group весьма высокая теснота связи установлена между оборотом розничной торговли и их торговой площадью (R=0,9992), а ОАО «Магнит» - между оборотом розничной торговли и уровнем валовой маржи (R=0,9992).

Таким образом, по результатам сравнительного анализа установлено, что крупнейшим сетевым оператором по числу дискаунтеров в России является ОАО «Магнит», который смог достичь опережающих темпов развития за счет активной региональной экспансии и низкого уровня валовой маржи. По числу супермаркетов и гипермаркетов явным лидером выступает X5 Retail Group. Из четырех обследованных нами федеральных сетей только ОАО «ГК «Виктория» не смогла обеспечить в 2012 году положительную динамику оборота розничной торговли.