Исследование методов управления стоимостью компании

Автор: Донских Д.В., Парфенова М.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-1 (22), 2018 года.

Бесплатный доступ

Статья посвящена исследованию методов управления стоимостью компании. В ходе исследования рассматриваются подходы и методы оценки стоимости компании, исследуются существующие методы управления стоимостью компании. В ходе изучения данного вопроса производится анализ показателей, являющихся основой методов управления, а также производится классификация методов и разработка модели финансового моделирования одного из показателей. Актуальность темы обусловлена ростом интереса собственников, акционеров и сотрудников компании к процессам формирования стоимости, в целях обеспечения превосходства компании на рынке. В рамках исследования была осуществлена попытка комплексного рассмотрения вопросов управления стоимостью компании и формулирования конкретных методов управления стоимостью компании.

Управление стоимостью, оценка стоимости компании, экономическая прибыль, финансовое моделирование

Короткий адрес: https://sciup.org/140283085

IDR: 140283085

Investigation of methods of management of the company's cost

The article is devoted to the investigation of the company''s cost management methods. In the course of the study, approaches and methods for valuation of the company are examined, and existing methods of managing the company''s value are explored. In the course of studying this issue, the indicators that are the basis of management methods are analyzed, and methods are classified and a model of financial modeling of one of the indicators is developed. The relevance of the topic is due to the growing interest of owners, shareholders and employees of the company in the formation of value, in order to ensure the company''s superiority in the market. Within the framework of the research, an attempt was made to comprehensively examine the issues of cost management of the company and formulate specific methods of managing the company''s value.

Текст научной статьи Исследование методов управления стоимостью компании

В российской практике управления корпорациями можно выделить несколько проблем, однако наиболее острой, требующей детального изучения является проблема управления стоимостью корпорации. Такая популярность концепции объясняется тем, что стоимость компании является показателем, способным наиболее полно отразить результаты деятельности, так как в отличии от остальных он учитывает совокупность таких факторов, как прогнозируемые коммерческие и финансовые риски, степень конкуренции, рыночную конъектуру, положение компании на рынке. Для управления стоимостью компании необходимо, первоначально, осознавать, что включает в себя понятие стоимости, какие виды стоимости выделяются на сегодняшний день (таблица 1).

Таблица 1 – Виды стоимости

|

Наименование |

Описание |

|

Рыночная стоимость |

Наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: ни одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение. |

|

Инвестиционная стоимость |

Цена бизнеса для индивидуального инвестора, основанная на индивидуальных инвестиционных требованиях и ожиданиях; стоимость объекта оценки, определяемая исходя из доходности для конкретного лица при заданных инвестиционных целях. |

|

Истинная стоимость |

Истинная (фундаментальная) стоимость является агрегированным показателем эффективности функционирования компании и перспектив ее развития, присущих ей с момента ее создания. |

|

Обоснованная рыночная стоимость |

Справедливая, обоснованная рыночная стоимость – это выраженная в деньгах или их эквивалентах цена, при которой собственность перешла бы из рук в руки. При этом должны выполняться следующие условия: взаимное желание купить или продать, достаточная информированность продавца и покупателя и отсутствие какого бы то ни было принуждения к покупке или продаже. |

|

Ликвидационная стоимость |

Является расчетной величиной, отражающей наиболее вероятную цену, по которой дынный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. |

|

Кадастровая стоимость |

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночной стоимости, установленной и утвержденной в соответствии с законодательством, регулирующим проведение кадастровой оценки. |

|

Утилизационная стоимость |

Стоимость объекта, равная рыночной стоимости материалов, которые он включает, с учетом затрат на утилизацию объекта. |

Помимо определений, приведенных выше, необходимо понимать зачем вообще используется экономическая категория, как стоимость компании. Для принятия инвестиционного решения инвестору необходимо оценить собственность компании и долю собственности, приходящуюся на приобретаемый пакет акций, а также возможные будущие доходы от бизнеса. Также определение стоимости компании необходимо в случае продажи ее в целом или какой-либо ее части. Ликвидация компании, слияние, поглощение или выделение обособленных структур из состава холдинга все эти процедуры предполагают определение стоимости компании, так как необходимо определить цену покупки или выкупа акций. Также стоимость компании используется для оценки инвестиционной привлекательности, для разработки плана развития компании, для оценки эффективности работы компании в целом.

На сегодняшний день существует три подхода в оценке стоимости компании: затратный подход, сравнительный подход, доходный подход. Имея своей целью управление стоимостью компании, необходимо использовать доходный подход. Преимущество подхода заключается в том, то он учитывает возможность роста компании (темп роста), альтернативные затраты на капитал с учетом рисков (ставка дисконтирования), а также абсолютные финансовые показатели деятельности компании. В рамках доходного подхода выделяют следующие методы оценки стоимости компании: метод дисконтированных денежных потоков, метод капитализации доходов, а также метод экономической прибыли. Учитывая необходимость изучения вопросов управления стоимостью компании, направленное на ее максимизацию, стоит отметить, что разработка методики анализа факторов стоимости и системы их управления может проводиться на основе доходного подхода с помощью метода экономической прибыли или метода дисконтированных денежных потоков. Использование указанных методов обусловлено тем, что они учитывают будущие возможности роста и развития компании. Данные методы раскрывают процесс создания стоимости в прогнозном и постпрогнозном периодах, также позволяют оценить детальное влияние каждого фактора формирования стоимости на итоговую стоимость компании, что позволит выявить наиболее весомые факторы влияния на стоимость компании.

Таким образом, в профессиональной литературе даны четкие определения подходов к оценке стоимости компании, сформулированы методы оценки стоимости в рамках подходов, но нет определенных методов управления стоимостью. Каждая компания в зависимости от своей организационно- правовой формы, от масштаба своей деятельности, размера бизнеса, от специфики своей деятельности выбирает финансовый показатель, относительно которого выстраивается управление. Таким образом, на сегодня не установлен тот финансовый показатель, который может быть использован всеми компаниями в качестве основного индикатора эффективности деятельности и процесса создания стоимости. Далее приведен список наиболее часто используемых показателей, на базе которых выстраиваются методы управления стоимостью компании:

-

• EVA- экономическая добавленная стоимость;

-

• CF (Cash flow)- денежный поток;

-

• EPS- чистая прибыль на одну акцию;

-

• Revenue- выручка;

-

• ROIC-рентабельность инвестированного капитала;

-

• RONA- рентабельность чистых активов;

-

• ROE- рентабельность собственного капитала;

-

• CVA - добавленная стоимость потока денежных средств;

-

• SVA - добавленная стоимость акционерного капитала;

-

• CFROI- доходность инвестиций на основе денежного потока;

-

• TSR- показатель совокупной акционерной доходности;

-

• MVA - рыночная добавленная стоимость;

-

• EP-экономическая прибыль

-

• DCF- дисконтированные денежные потоки.

Все перечисленные показатели условно можно классифицировать по различным признакам. Так, первая классификация основывается на принципе разделения показателей эффективности, их способности отражать внутренние процессы и внешние процессы, данная классификация представлена в таблице 2. Классификация основывается на том, что внутренние показатели в основном характеризуют внутренние процессы деятельности компании, на внешние факторы они влияют косвенно.

Таблица 2 – Классификация методов управления стоимость по принципу показателей эффективности

|

Внешние |

Внутренние |

|

Метод управления стоимостью на основе показателя EVA |

Метод управления стоимостью на основе показателя CF |

|

Метод управления стоимостью на основе показателя SVA |

Метод управления стоимостью на основе показателя EPS |

|

Метод управления стоимостью на основе показателя CFROI |

Метод управления стоимостью на основе показателя Revenue |

|

Метод управления стоимостью на основе показателя MVA |

Метод управления стоимостью на основе показателя ROIC |

|

Метод управления стоимостью на основе показателя EP |

Метод управления стоимостью на основе показателя RONA |

|

Метод управления стоимостью на основе показателя CVA |

Метод управления стоимостью на основе показателя ROE |

|

Метод управления стоимостью на основе показателя DCF |

Метод управления стоимостью на основе показателя TSR |

В таблице 3 представлена классификация методов управления стоимостью компании, основанных на показателях, имеющих значение для инвесторов и для акционеров компании.

Таблица 3 - Классификация методов управления стоимостью по уровню финансирования компании

|

Показатели для инвесторов |

Показатели для акционеров |

|

Метод управления стоимостью на основе показателя NPV |

Метод управления стоимостью на основе показателя EVA |

|

Метод управления стоимостью на основе показателя NCF |

Метод управления стоимостью на основе показателя SVA |

|

Метод управления стоимостью на основе показателя ROIC |

Метод управления стоимостью на основе показателя EP |

|

Метод управления стоимостью на основе показателя CFROI |

Метод управления стоимостью на основе показателя CF |

|

Метод управления стоимостью на основе показателя MVA |

Метод управления стоимостью на основе показателя Revenue |

|

Показатели для инвесторов |

Показатели для акционеров |

|

Метод управления стоимостью на основе показателя SVA |

Метод управления стоимостью на основе показателя RONA |

|

Метод управления стоимостью на основе показателя DCF |

Метод управления стоимостью на основе показателя ROE |

|

Метод управления стоимостью на основе показателя EPS |

Метод управления стоимостью на основе показателя TSR |

В таблице 4 представлена предложенная классификация методов управления стоимостью компании по принципу организационно правовой формы компании.

Таблица 4 - Классификация методов управления стоимостью по принципу организационно правовой формы компании

|

ПАО |

АО |

|

Метод управления стоимостью на основе показателя EVA |

Метод управления стоимостью на основе показателя Revenue |

|

Метод управления стоимостью на основе показателя ROIC |

Метод управления стоимостью на основе показателя ROE |

|

Метод управления стоимостью на основе показателя MVA |

Метод управления стоимостью на основе показателя RONA |

|

Метод управления стоимостью на основе показателя SVA |

Метод управления стоимостью на основе показателя TSR |

|

Метод управления стоимостью на основе показателя EP |

Метод управления стоимостью на основе показателя NP |

|

Метод управления стоимостью на основе показателя CVA |

Метод управления стоимостью на основе показателя ROS |

Помимо представленных классификаций было предложено классифицировать методы управления стоимостью компании еще по концептуальному принципу. Наиболее популярные- следующие виды концепций: управление с использование сбалансированной системы показателей, управление на основе внедрения уровней KPI (Key Performance Indicator) и на основе внедрения управления в рамках шести видов капитала. Анализирую предложенные классификации важно отметить, что все методы управления стоимостью компании схожи и все их различие заключается именно в возможности их классифицировать по указанным ранее признакам. Ведь все показатели в той или иной степени влияют на формирование стоимости компании, все они тесно связаны между собой, так, например, показатель EVA включает в себя большое количество иных показателей, на основе которых также основываются методы управления стоимостью компании. Однако, в качестве основополагающего показателя метода управления стоимостью компании выбрана-экономическая прибыль, так как именно этот показатель способен в полной мере учитывать изменения стоимости компании. Основное достоинство экономической прибыли состоит в том, что этот показатель непосредственно связан с рыночной стоимостью компании. Данный показатель позволяет оценить эффективность деятельности компании, разработать оптимальную систему мотивации менеджмента. Ценность показателя экономической прибыли состоит также в том, что он учитывает, как величину компании, так и рентабельность капитала. Это важно потому, что компании часто уделяют внимание либо только величине компании, либо только рентабельности инвестиций. В ходе проведения исследования была предложена усовершенствованная формула расчета экономической прибыли, которая была получена путем разложения показателей, влияющих на экономическую прибыль, важно отметить, что предполагается использование показателя удельных операционных затрат, так как именно его зачастую используют крупные представители бизнеса (1):

((1-SOC+ROOwa*(1-te)*365 г W л а

ЕР = 1С« (-----^"^ --(dE «(rf + p. (гт - ту)) + (1 - dE) .

rd«(l-tj)), (1)

где EP - экономическая прибыль;

IC -инвестированный капитал;

SOC -удельные операционные затраты;

ROOw i -рентабельность прочей деятельности; te -эффективная ставка налога на прибыль; PFA -период оборота внеоборотных активов;

Pw c -период оборота оборотного капитала;

dE-удельный вес собственного капитала в инвестированном капитале компании;

т у — ставка доходности государственных ценных бумаг;

^- коэффициент бета;

rm - средняя доходность рынка в целом.

Также на основе усовершенствованной формулы расчета экономической прибыли (1) была предложена формула финансового моделирования экономической прибыли (2):

EPf = (ICT + Capex + AWC — DA) * ((1z£2c*£soc+Roo^i)*(i-te)*365

—

У Г P FA *G pFA +P WC *G pwc

(^e * GdE *(rf + p* (rm

—

г/)) + (1 - 4 * GdE) *rd*(1 — tj)) (2)

где ЕР у - прогнозная экономическая прибыль;

ICT - инвестированный капитала отчетного года;

Capex- капитальные затраты компании;

AWC- оборотный капитал компании;

DA- амортизация;

G- прогнозируемый темп роста показателя.

Представленная модель финансового моделирования позволит максимально точно оценить влияние показателей на экономическую прибыль, а значит обеспечить менеджмент компании эффективным методом управления стоимостью компании.

С целью анализа эффективности предложенной модели финансового моделирования экономической прибыли был проведен анализ деятельности компании нефтедобывающей отрасли. Для оценки эффективности деятельности, а также стоимости компании использовались сбалансированная система показателей, доходный подход (метод экономической прибыли). В ходе анализа деятельности компании были выявлены недостатки деятельности, а также разработаны мероприятия, направленные на улучшение ситуации, помимо этого, способствующие росту стоимости компании. Реализация разработанных рекомендаций в отношении к выявленным проблемным факторам формирования стоимости приводит к увеличению первичных факторов формирования стоимости. Так, например, по результатам расчетов показателей на основе сложившихся трендов рентабельность собственного капитала в течение прогнозного периода снижается до уровня -3,7%, при том, что на конец отчетного периода рентабельность собственного капитала была положительной, равной

-

7,5%. Значение показателя, рассчитанное по итогам внедрения

разработанных мероприятий по управлению стоимостью компании, достигает 17,24%, что позволяет компании генерировать экономическую прибыль, а значит и стоимость компании.

-500

-100

-200

-300

-400

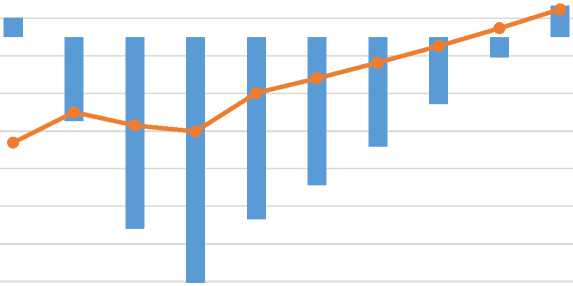

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Экономическая прибыль, млрд. руб. —•—Выручка, млрд. руб.

Рисунок 1. Динамика экономической прибыли и выручки

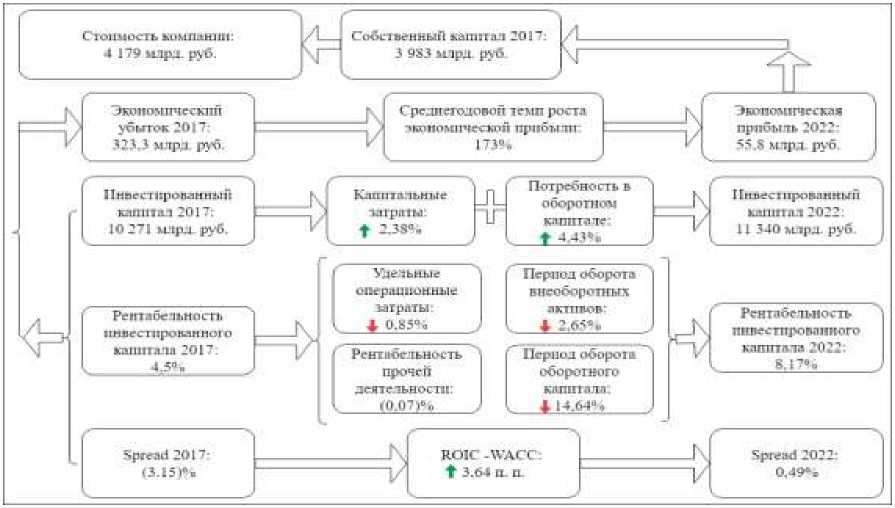

Также положительная динамика прослеживается и в значениях прибыли, все показатели прибыли, начиная от прибыли до вычета процентов, амортизации и налогов, заканчивая чистой прибылью, увеличиваются, способствуя улучшению экономической ситуации (рисунок 1).В результате применения разработанной финансовой модели оценки экономической прибыли, а также разработанных мероприятий по управлению стоимостью, компания, в течение прогнозного периода, генерирует экономическую прибыль, которая, в свою очередь, влияет на процесс создания стоимости компании. Иллюстрация влияния финансовой модели экономической прибыли на создание стоимости нефтедобывающей компании представлена на рисунке 2.

Рисунок 2. Визуальное представление финансовой модели экономической прибыли в создании стоимости компании

Заключение

Стоимость компании является важнейшим показателем эффективности деятельности компании. Применение концепции управления стоимостью возможно и эффективно в компаниях любых организационно-правовых форм и видов деятельности. Управление стоимостью компании использует различные системы ориентированных на стоимость показателей. Была проведена классификация данных методов управления стоимостью, классификация проводилась по четырем принципам: по эффективности, по уровню финансирования, по организационно правовой форме компании, по концептуальному принципу. Также было установлено, что наиболее целесообразно использование метода управления стоимостью, основанного на показателе экономической прибыли. Данный выбор обусловлен тем, что именно экономическая прибыль компании связана с рыночной стоимостью компании, позволяет оценить эффективность деятельности компании, а также она одновременно учитывает и величину компании, и рентабельность капитала. Помимо этого, экономическая прибыль не зависит от стадии жизни компании, как например денежные потоки. Так как если компания постоянно расширяется, то необходимы крупные инвестиции, следовательно, формируются оттоки, что искажает процессы управления стоимостью компании. Далее была развита модель декомпозиции факторов формирования показателя, выведена итоговая формула его расчета (1), а также разработана усовершенствованная финансовая модель оценки экономической прибыли, как ключевого индикатора создания стоимости компании (2). Также в ходе исследования был произведен расчет экономической прибыли компании, а также произведено ее финансовое моделирование. Результаты моделирования указали на возможную реакцию экономической прибыли, а вместе с ней и стоимости компании при изменении факторов. В ходе исследования было установлено, что применение метода управления стоимостью, основанного на показателе экономической прибыли является эффективным.

Список литературы Исследование методов управления стоимостью компании

- Каплан Р. С., Нортон Д. П. Сбалансированная система показателей. От стратегии к действию. - 3-е изд., перераб. и доп. / Пер. с англ. - М.: ЗАО «Олимп - Бизнес», 2017.

- Парфенова М. Д. Разработка методики анализа факторов формирования стоимости промышленной компании. Автореферат. 2016. - М.: НИЯУ МИФИ, 2016.

- Парфенова М.Д. Формирование интегрированной системы BSC как инструмента визуализации бизнес-модели компании / Форум молодых ученых. - №5 (21) 2018.

- http://www.cbr.ru/statistics/?PrtID=int_rat