Исследование модели стоимости бизнеса: мера приближения к совершенной конкуренции

Автор: Филимонов В.С., Дранко О.И.

Журнал: Труды Московского физико-технического института @trudy-mipt

Рубрика: Информатика, управление, экономика

Статья в выпуске: 2 (10) т.3, 2011 года.

Бесплатный доступ

В работе рассматривается создание количественного подхода оценки степени кон- куренции на рынке и ее приближение к совершенной конкуренции. Метод основан на модели дисконтированных денежных потоков и предполагает использование та- ких измеримых показателей, как стоимость, средневзвешенные затраты на капитал и рентабельность инвестированного капитала. Основываясь на полученных результа- тах, можно считать, что реальная ситуация на мировом рынке далека от совершенной конкуренции.

Короткий адрес: https://sciup.org/142185741

IDR: 142185741

Текст научной статьи Исследование модели стоимости бизнеса: мера приближения к совершенной конкуренции

В современном экономическом сообществе распространено мнение о том, что увеличение конкуренции на рынке приводит к позитивным результатам. Меры, принимаемые ведущими странами мира, в том числе с развитой рыночной экономикой, и такими организациями, как, например, Организация экономического сотрудничества и развития, направлены на усиление глобальной конкуренции, что в конечном итоге приводит к увеличению роста производительности труда, повышению уровня занятости, стимулированию инвестиций и инноваций [1]. Несмотря на это, на данном этапе нет единой методологии оценки конкуренции.

В работе предпринята попытка создания и проверки количественного метода оценки конкуренции на рынке, на основании таких измеримых показателей, как стоимость, средневзвешенные затраты на капитал, рентабельность инвестированного капитала и прочих. В основе предлагаемого метода выбрана широко распространенная модель дисконтированных денежных потоков.

-

II. Математическая модель

В качестве основного показателя, характеризующего компанию, в работе рассматривается стоимость. Оценка стоимости основана на наиболее распространенном методе — дисконтированных денежных потоков (ДДП). В случае выбора ДДП в качестве используемого метода стоимость компании определяется выражением

V = E + D

∞

X i=1

FCF i

(1 + k)i,

где V (Value) — оценка текущей стоимости компании, E (Equity) — оценка текущей рыночной стоимости акционерного капитала компании, D (Debt) — краткосрочный и долгосрочный долг, i — номер года, FCF (Free Cash Flow) — свободный денежный поток фирмы в i-й год, k — ставка дисконтирования.

Наиболее распространенный подход при проведении оценки стоимости следующий: время создания стоимости компании разбивается на два периода, прогнозный и постпрогнозный. В прогнозном периоде строится постатейный прогноз баланса и отчета о прибылях и убытках на основе имеющихся планов и предположений для каждой статьи. Для оценки денежных потоков на постпрогнозном периоде используется предположение о фиксированной скорости роста FCF в течение всего периода. Необходимо учитывать тот факт, что на постпрогнозный период может приходиться весьма существенная доля стоимости компании [2].

Для сокращения количества модельных параметров рассмотрим модель постпрогнозного периода.

Исходя из (1) и модели продленной стоимости [2], получим

CV = n (1 - ROgIC ) , (2)

k-g

где π — операционная прибыль после налогов, ROI C — рентабельность инвестированного капитала, g — темпы роста операционной прибыли.

Данное выражение правомерно при следующих допущениях

-

• Компания поддерживает постоянную норму прибыли, постоянную оборачиваемость капитала и постоянную рентабельность инвестированного капитала.

-

• Доход и операционная прибыль растут постоянными темпами, и компания ежегодно инвестирует в бизнес одинаковую долю валового денежного потока.

-

• Компания обеспечивает постоянную рентабельность любых новых инвестиций.

Т. Коупленд, Т. Колер, Д. Мурин при описании стоимости компаний указывают, что в отраслях с высокой конкуренцией ставка дисконтирования будет стремиться к средневзвешенным затратам на капитал [2]:

k→ WACC.

Тогда выражение (2) примет вид

CV = n ROICROIC W ACC

-

-

g. g

Также в конкурентных отраслях ожидаемая рентабельность чистых новых инвестиций постепенно сводится к величине затрат на капитал, поскольку любые сверхприбыли также подавляются конкуренцией [2]:

ROIC → WACC.

После подстановки выражения (5) в (4), произведения сокращений получим выражение для стоимости:

CV → WACC.

Используем рентабельность инвестированного капитала:

ROIC = П.K

Обозначим α комплекс, который должен стремиться к единице при приближении к совершенной конкуренции:

CV ROIC

a = "K/WACC ^ .

Выражение (8) представляет собой меру приближения к модели совершенной конкуренции, полученную на основании выражений (6) и (7).

III. Оценка средневзвешенных затрат на капитал

Рассмотрим методику оценки средневзвешенных затрат на капитал. Согласно формуле Фишера:

k = knr + I + kr , (9)

где k nr — доходность безрисковых инвестиций при отсутствии инфляции, I — инфляция, k r — надбавка за риск. Тогда согласно (3) и (9) выражение для средневзвешенных затрат на капитал принимает вид

knr + I + kr ^ WACC.

-

IV. Оценка доходности безрисковых инвестиций

Для того чтобы оценить доходность безрисковых инвестиций при отсутствии инфляции k nr и саму инфляцию I , были использованы данные по Т-бондам. Данные по среднему значению трехмесячных облигаций рассчитаны за 2007 год и составили 4.47 % (табл. 1) [3]. В расчетах принята ставка трехмесячных облигаций 4.5 % .

Таблица 1

Данные ставок по среднему значению трехмесячных облигаций казначейства США по годам

|

Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

k nr + I |

6.00 |

3.47 |

1.63 |

1.03 |

1.40 |

3.21 |

4.85 |

4.47 |

1.39 |

0.15 |

-

V. Исследование надбавки за риск

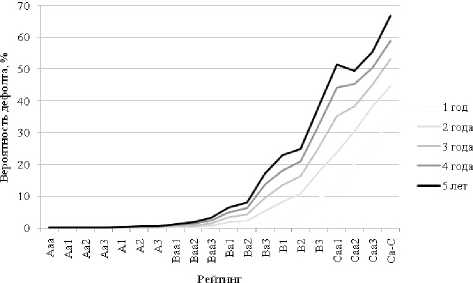

При исследовании надбавки за риск были использованы данные агентства Moody’s. Основываясь на совокупных средневзвешенных вероятностях дефолта (рис. 1), для пятилетнего горизонта было введено соответствие рейтинговым классам (табл. 2) [4], доступным в данных Value Line [5], по которым производилась дальнейшая оценка конкуренции.

Рис. 1. Совокупные средневзвешенные вероятности дефолта (данные 1993--2006 гг.) [6]

Таблица 2

Средняя вероятность дефолта с горизонтом 5 лет в соответствии с рейтинговыми классами Value Line

|

Средняя вероятность дефолта (5 лет), % |

Рейтинговый класс (Value Line) |

|

0.08 |

A++ |

|

0.18 |

A+ |

|

0.50 |

A |

|

2.13 |

B++ |

|

10.54 |

B+ |

|

28.71 |

B |

|

51.52 |

C++ |

|

52.37 |

C+ |

|

66.74 |

C |

Таким образом, согласно выражению (10) и данных из табл. 2 мы можем оценить средневзвешенные затраты на капитал для соответствующих рейтинговых классов.

-

VI. Расчет меры приближения к совершенной конкуренции

В качестве основных статистических данных для оценки степени конкуренции в работе были использованы данные компании Value Line (VL) [5]. В анализе использованы данные 1645 крупнейших, в основном западных, публичных компаний из 100 отраслей.

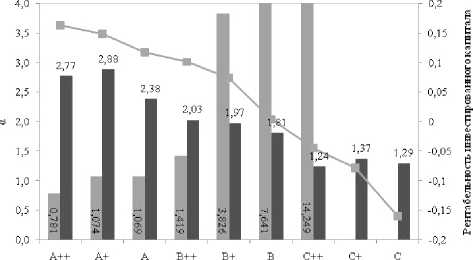

Исходя из выражения (8), а также табл. 2 и данных VL представляется возможным проверить на практике, насколько близок реальный рынок к модели совершенной конкуренции. Полученные результаты показаны в табл. 3 и на рис. 2.

^" Среднее а

^™ Среднее отношение стоимости к собственному капиталу

■ Ср едняя р ентабельность инвестированного капитала

Рис. 2. Значения финансовых показателей по рейтинговым классам и меры их приближения к совершенной конкуренции

Таблица 3

Рассчитанные значения финансовых показателей по рейтинговым классам и меры их приближения к совершенной конкуренции

|

Рейтинговый класс |

Количество компаний |

Средний годовой объем продаж (млн. $) |

Средний Чистый доход (млн. $) |

Среднее отношение стоимости к соб ственному капиталу |

Средне-взвешенные затраты на капитал |

Средняя рентабельность инвестированного капитала |

Среднее α |

|

A++ |

49 |

72 921 |

6 717 |

2.77 |

0.0458 |

0.1631 |

0.781 |

|

A+ |

66 |

24 903 |

2 029 |

2.88 |

0.0468 |

0.1485 |

1.074 |

|

A |

209 |

12 628 |

957 |

2.38 |

0.0500 |

0.1171 |

1.069 |

|

B++ |

344 |

6 271 |

529 |

2.03 |

0.0663 |

0.1009 |

1.419 |

|

B+ |

431 |

5 158 |

271 |

1.97 |

0.1504 |

0.0737 |

3.826 |

|

B |

314 |

4 183 |

104 |

1.81 |

0.3321 |

0.0037 |

7.641 |

|

C++ |

125 |

5 224 |

-229 |

1.24 |

0.5602 |

-0.0453 |

14.249 |

|

C+ |

74 |

2 924 |

-570 |

1.37 |

0.5687 |

-0.0784 |

9.954 |

|

C |

33 |

3 460 |

-1 731 |

1.29 |

0.7124 |

-0.1599 |

-7.311 |

|

Итог |

1645 |

9 028 |

527 |

1.97 |

0.2087 |

0.0567 |

4.344 |

-

VII. Выводы

Основываясь на полученных результатах, можно считать, что реальная ситуация на мировом рынке далека от совершенной конкуренции. Также можно особо обратить внимание, что для спекулятивных рейтинговых классов отклонение заметно больше, чем у инвестиционных классов.

Кроме того, средняя рентабельность инвестированного капитала падает при понижении рейтинга. Это может соответствовать тому, что более высокий рейтинг имеют более крупные компании, а они имеют более высокую долю рынка и по моделям олигополистического рынка, более высокую норму прибыли.

Для неинвестиционных категорий (С) разброс прибыли и капитализации настолько велик, что делать статистические выводы невозможно.

Предложенный в работе метод позволяет, оперируя базовыми финансовыми показателями компаний, исследовать некоторые модификации модели стоимости бизнеса и, в частности, оценить степень конкуренции для выбранной отрасли.

Список литературы Исследование модели стоимости бизнеса: мера приближения к совершенной конкуренции

- Эннис Ш., Филлипс Б. Как использовать конкуренцию для улучшения результатов экономической деятельности. -М.: ОЭСР, 2007.

- Коупленд Т., Колер Т., Мурин Д. Стоимость компаний: оценка и управление. -М.: Олимп-Бизнес, 2005. -576 с.

- http://forecasts.org/data/data/GS3M.htm

- Карминский А.М. [и др.] Модели рейтингов международных агентств. -М.: РЭШ, 2007.

- http://valueline.com/

- Linnergren-Fleck D., Skarle A. Default Probabilities: Three Different Models of Estimating Default Probabilities. -Stockholm: School Of Economics, 2008.

- Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия. -М.: ЮНИТИ-ДАНА, 2004. -351 с.

- Брейли Р., Майерс C. Принципы корпоративных финансов. -М.: Олимп-Бизнес, 1997. -1120 с.