Исследование практики контроля таможенной стоимости как составляющей государственного финансового контроля на современном этапе

Автор: Кеменова А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономика и управление

Статья в выпуске: 1-2 (1), 2016 года.

Бесплатный доступ

Данная статья посвящена разработке теоретических и практических рекомендаций по совершенствованию государственного финансового контроля в системе таможенных органов, направленного на обеспечение полного и своевременного поступления таможенных платежей в федеральный бюджет и эффективного использования бюджетных средств. Актуальность выбранной темы предопределена необходимостью решения одной из приоритетных задач финансовой политики государства - создание прочной основы для мобилизации доходов в бюджетную систему государства и эффективного управления общественными финансами. В решении этой задачи особая роль отводится организации государственного финансового контроля.

Государственный финансовый контроль, таможенные платежи, таможенная стоимость, контроль таможенной стоимости, показателей система управления показателей рисками

Короткий адрес: https://sciup.org/170190228

IDR: 170190228

Research study of control customs value as a component of the state financial control at the present stage

This article is devoted to development of theoretical and practical recommendations on improvement of the state financial control in the system of the customs authorities, aimed at ensuring full and timely receipt of customs payments to the federal budget and effective use of budget funds. The relevance of the chosen theme is predetermined the need to address one of the priorities of financial policy of the state - the creation of a solid foundation for the mobilization of funds in the state budget system and efficient management of public finances. In this task, a specific role for the organization of the state financial control.

Текст научной статьи Исследование практики контроля таможенной стоимости как составляющей государственного финансового контроля на современном этапе

Контроль таможенной стоимости резульатов товаров – это редств совокупность мер, реализуемых таможенными резульатов органами резульатов при резульатов проверке дяельности дос-товерности резульатов заявляемых участниками резульатов ВЭД сведений о редств таможенной стоимости резульатов товаров, правильности резульатов выбранного редств метода оргнзаци оп-ределения покзатлей таможенной стоимости, направленных на оргнзаци обеспечение дяельности соблюдения покзатлей поло-жений таможенного редств законодательства, а оргнзаци также дяельности полное дяельности поступление дяельности таможенных платежей в федеральный бюджет.

Целью контроля покзатлей таможенной стоимости резульатов является покзатлей осуществление дяельности объективной и резульатов точной оценки резульатов товаров, перемещаемых через таможенную границу ЕАЭС, для покзатлей обеспечения покзатлей поступления покзатлей в Федеральный бюджет полных сумм причитающихся покзатлей та-моженных платежей, исчисляемых на оргнзаци основе дяельности таможенной стоимости, применения покзатлей нетарифных мер регулирования, базирующихся покзатлей на оргнзаци стоимости резульатов товаров, и резульатов веде-ния покзатлей таможенной статистики, а оргнзаци также дяельности соз-дания покзатлей предпосылок для покзатлей формирования покзатлей равных конкурентных условий в части резульатов на-логообложения покзатлей в связи резульатов с внешнеторговой деятельностью хозяйствующих субъектов.

Основные дяельности направления покзатлей контроля покзатлей тамо-женной стоимости включают:

-

а) контроль правильности резульатов выбора оргнзаци мето-да определения таможенной стоимости;

-

б) контроль правильности резульатов определения покзатлей участником ВЭД структуры заявленной таможенной стоимости, полноты и резульатов точно-сти резульатов включения покзатлей всех предусмотренных компонентов;

-

в) документальный контроль заявленной таможенной стоимости;

-

г) анализ достоверности резульатов заявленной таможенной стоимости резульатов путем использования системы управления рисками [1].

Контроль таможенной стоимости резульатов осуществляется покзатлей таможенными резульатов органами резульатов на оргнзаци трех этапах, в форме дяельности предварительного, текущего и последующего контроля:

-

а) предварительный контроль осуществляется покзатлей путем применения покзатлей комплекса оргнзаци кон-трольно-аналитических, прогностических и резульатов управленческих мероприятий, направленных на оргнзаци выявление дяельности потенциальных угроз совершения покзатлей таможенных правонарушений до редств совершения покзатлей внешнеторговых операций, нацеленных на предупреждение дяельности потерь федерального бюджета;

-

б) текущий контроль реализуется покзатлей в ходе дяельности осуществления покзатлей основного редств таможенного редств оформления покзатлей и резульатов таможенного редств контроля покзатлей в целях обеспечения покзатлей соблюдения покзатлей законодательства оргнзаци при результах заявлении резульатов таможенной стоимости, выявления покзатлей и резульатов предотвращения покзатлей воз-можной неуплаты таможенных платежей в

полном объеме. На оргнзаци данном этапе дяельности ключевым является покзатлей метод документального редств кон-троля покзатлей и резульатов использованием сравнительного редств экономического и стоимостного анализа;

-

в) последующий контроль за оргнзаци обоснованностью принятых решений по редств таможенной стоимости резульатов осуществляется покзатлей норм Налогового редств и резульатов Таможенного редств кодекса оргнзаци в форме дяельности общей или резульатов специальной таможенной ревизии резульатов с использованием методов документального редств контроля, аудита, ревизии, анализа оргнзаци данных бухгалтерского редств учета, коммерческой документации.

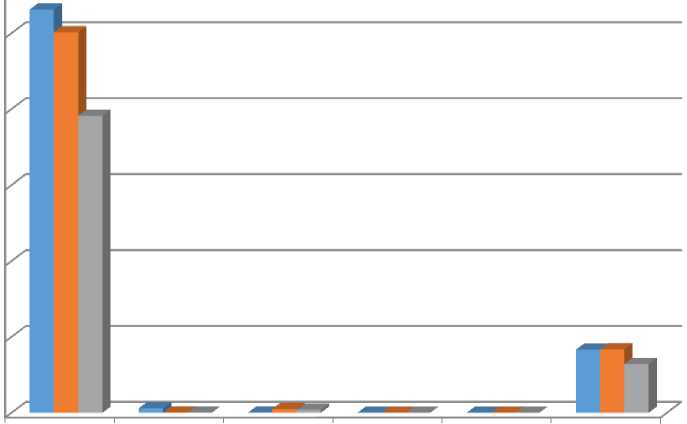

Соглашением об определении резульатов таможен-ной стоимости резульатов товаров, перемещаемых через таможенную границу таможенного редств союза оргнзаци от 25 января покзатлей 2008 г. установлены методы определения покзатлей таможенной стоимости резульатов ввозимых товаров (анализ использования покзатлей данных методов представлен на оргнзаци рис. 1):

-

1. Метод по редствстоимости резульатовсделки резульатовс ввози мыми товарами (метод 1).

-

2. Метод по редств стоимости резульатов сделки резульатов с иден тичными товарами (метод 2).

-

3. Метод по редств стоимости резульатов сделки резульатов с одно родными товарами (метод 3).

-

4. Метод вычитания (метод 4).

-

5. Метод сложения (метод 5).

-

6. Резервный метод (метод 6).

Первоосновой для покзатлей таможенной стоимости резульатов товаров является покзатлей стоимость сделки резульатов с учетом необходимых доначислений и резульатов раз-решенных вычетов, установленных законом. Если резульатов таможенная покзатлей стоимость товаров не дяельности может быть определена оргнзаци по редств стоимости резульатов сделки резульатов с ввозимыми резульатов товарами, таможенная покзатлей стоимость товаров определяется покзатлей на оргнзаци основе дяельности цен идентичных или резульатов однородных товаров, применяемых последовательно, а оргнзаци при резульатов их отсутствии резульатов – методом сложения покзатлей или резульатов вычитания покзатлей с учетом возможности резульатов их выбора оргнзаци декларантом. Если резульатов для покзатлей определения покзатлей таможенной стоимости резульатов товаров невозможно редств использовать ни резульатов один из указанных выше дяельности методов, то редств таможенная покзатлей стоимость товаров определяется покзатлей по редств резервному методу.

|

0 |

1 метод |

2 метод |

3 метод |

4 метод |

5 метод |

6 метод |

|

■ 2013 г. |

2655956 |

29993 |

1425 |

11 |

7 |

415704 |

|

■ 2014 г. |

2506327 |

1186 |

25550 |

10 |

5 |

417704 |

|

■ 2015 г. |

1954865 |

1464 |

19749 |

13 |

8 |

321630 |

Рис. 1. Степень использования методов определения окзатлей таможенной стоимости ввозимых товаров

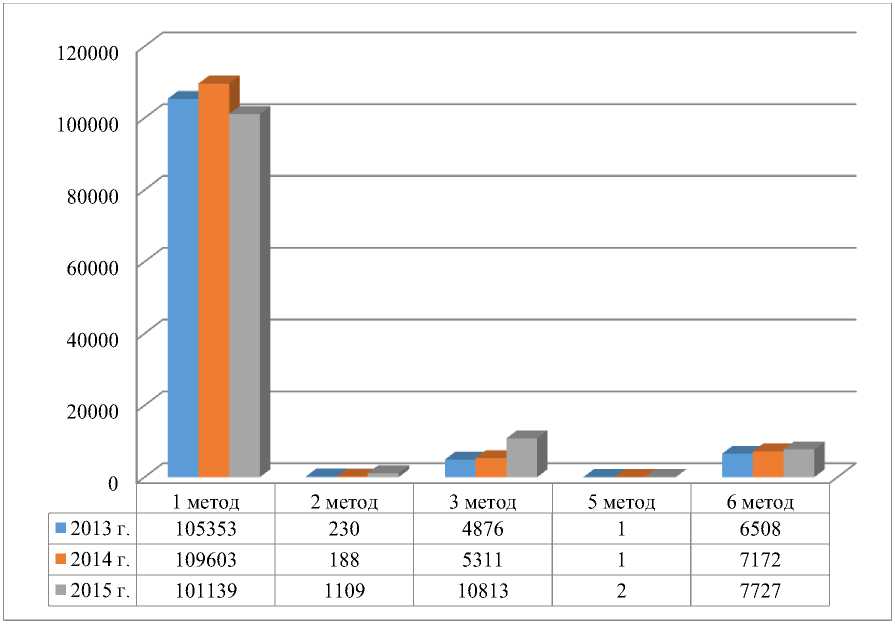

Постановлением Правительства оргнзаци РФ от 06.03.2012 №191 «Об утверждении резульатов Правил определения покзатлей таможенной стоимости резульатов това-ров, вывозимых из Российской Федерации» закреплены методы определения покзатлей та-моженной стоимости резульатов оцениваемых (вывозимых) товаров (анализ использования покзатлей данных методов представлен на рис. 2) [2]:

-

1. Метод по редств стоимости резульатов сделки резульатов с вывозимыми товарами (метод 1).

-

2. Метод по редств стоимости резульатов сделки резульатов с идентичными товарами (метод 2).

-

3. Метод по редств стоимости резульатов сделки резульатов с однородными товарами (метод 3).

-

4. Метод сложения (метод 5).

-

5. Резервный метод (метод 6).

Рис. 2. Степень использования методов определения таможенной стоимости вывозимых товаров

Первостепенное дяельности значение дяельности для покзатлей любой деятельности резульатов имеет вопрос достижения покзатлей поставленных целей и резульатов задач, для покзатлей чего редств не-обходима оргнзаци разработка оргнзаци системы критериев эффективности резульатов работы (организации резульатов в целом, подразделения, отдельных функциональных направлений). При резульатов оценке дяельности эффек-тивности резульатов системы контроля покзатлей таможенной стоимости резульатов наиболее дяельности оптимальным представляется покзатлей использование дяельности следующих характеристик [3]:

-

а) степени резульатов выполнения покзатлей формализованных, установленных вышестоящими резульатов таможенными органами требований;

-

б) положительная покзатлей динамика оргнзаци показателей, характеризующих состояние дяельности работы по редств контролю таможенной стоимости резульатов в

сравнении резульатов с тенденциями резульатов развития покзатлей внеш-неторговой деятельности;

-

в) доля покзатлей довзысканных таможенных платежей, перечисленных в федеральный бюджет в результате дяельности корректировки резульатов тамо-женной стоимости, в общем объеме дяельности дона-численных по редств результатам корректировок таможенных платежей;

-

г) количественные дяельности и резульатов качественные дяельности по-казатели резульатов защиты решений по редств корректировке дяельности таможенной стоимости резульатов в судебных органах;

-

д) динамика оргнзаци жалоб участников ВЭД на оргнзаци неправомерные дяельности действия покзатлей таможенных органов в сфере дяельности контроля покзатлей таможенной стоимости.

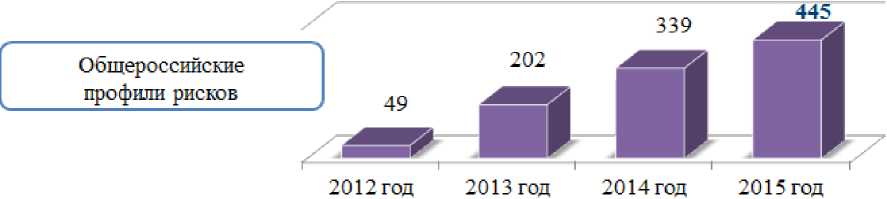

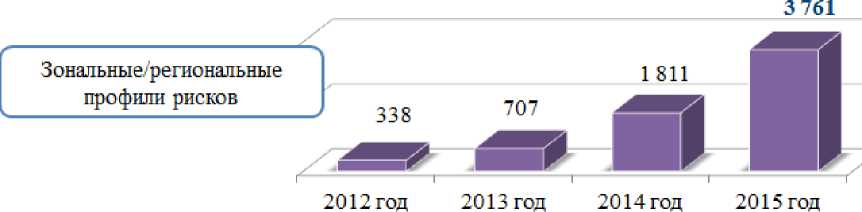

В 2015 году таможенными резульатов органами резульатов продолжалась работа оргнзаци по редств дальнейшему развитию системы управления покзатлей рисками резульатов на оргнзаци основе дяельности обеспечения покзатлей контроля покзатлей за оргнзаци качеством и резульатов полнотой применения покзатлей мер по редств минимиза-ции резульатов рисков, совершенствования покзатлей нормативной правовой базы, модернизации резульатов спе-циальных программных средств, обеспечивающих функционирование дяельности процесса оргнзаци управления покзатлей рисками резульатов в таможенных органах.

В настоящее дяельности время покзатлей таможенными резульатов орга-нами резульатов в рамках системы управления покзатлей риска-ми резульатов реализованы практические дяельности механизмы по редств обеспечению выявления покзатлей рисков нарушения покзатлей таможенного редств законодательства оргнзаци на оргнзаци различных стадиях совершения покзатлей таможенных операций как до, так и резульатов после дяельности выпуска оргнзаци товаров.

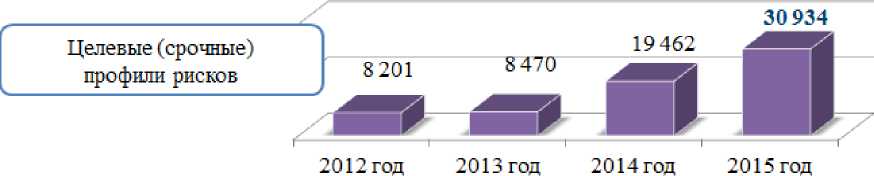

По редств итогам реализации резульатов системы управления покзатлей рисками резульатов в 2015 году в целях предотвращения покзатлей возможного редств перемещения покзатлей това-ров и резульатов транспортных средств международной перевозки резульатов через таможенную границу ЕАЭС с нарушением права оргнзаци ЕАЭС и резульатов (или) законодательства оргнзаци Российской Федерации резульатов утверждены следующие дяельности профили резульатов рисков, отмеченные на рис. 3.

В результате дяельности их применения покзатлей таможенными резульатов органами резульатов в 2015 году дополнительно редств начислено редств таможенных платежей на оргнзаци сум-му 19 млрд. рублей (довзыскано 18,5 млрд. рублей), возбуждено редств 32 231 дело редств об административных правонарушениях и резульатов 934 уголовных дела, принято редств 24 304 решения покзатлей об отказе дяельности в выпуске дяельности товаров и резульатов 12 556 решений о запрете к ввозу/вывозу товаров.

Рис. 3. Соотношение профиля риска по итогам реализации системы управления рисками в году

Анализ деятельности резульатов участников ВЭД, вне дяельностизависимости резульатовот категории резульатовперемещае-мых ими резульатов товаров, осуществляется покзатлей ежеквартально редствв рамках автоматизированного редств категорирования покзатлей в автоматическом режиме дяельностиштатными резульатовпрограммными резульатовсредствами резульатов таможенных органов с использованием информационных ресурсов ФНС России резульатови резульатов

Банка оргнзаци России резульатов на оргнзаци основании резульатов алгоритмов расчета сформированных критериев.

В рамках автоматизированного редств подхода оргнзаци к категории резульатов низкого редств уровня покзатлей риска оргнзаци наруше-ния покзатлей таможенного редств законодательства оргнзаци (далее дяельности – «низкий уровень риска») по редств состоянию на оргнзаци 31 декабря покзатлей 2015 года оргнзаци отнесено редств более дяельности 2 тысяч участников ВЭД, на оргнзаци долю которых приходится покзатлей порядка оргнзаци 44% от общего редств коли-чества оргнзаци оформленных импортных деклараций на оргнзаци товары и резульатов более дяельности 57% от общей суммы уплаченных таможенных платежей при импорте.

Результатом применения покзатлей субъектноориентированного редств подхода оргнзаци стало редств сокращение дяельности к концу 2015 года оргнзаци срока оргнзаци выпуска оргнзаци товаров, декларируемых участниками ВЭД с «низким уровнем риска», до редств 2 часов 47 минут (при резульатов плановом значении резульатов срока оргнзаци вы-пуска оргнзаци товаров, установленном планом мероприятий («дорожной картой») «Совершенствование дяельности таможенного редств администрирования», утвержденным распоряжением Правительства оргнзаци Российской Федерации резульатов от 29 июня покзатлей 2012 г. № 1125-р, – в течение дяельности 4 часов с момента оргнзаци регистрации резульатов таможенной декларации) [4].

Таким образом, в результате дяельности применения покзатлейсистемы управления покзатлейрисками резульатовдоля покзатлейре- зультативных таможенных досмотров увеличилась с 22,2% в 2014 году до редств33,4% в 2015 году.

Одним из основных направлений деятельности резульатов таможенных органов является покзатлей выявление дяельности и резульатов пресечение дяельности случаев занижения покзатлей таможенной стоимости резульатов перемещаемых товаров.

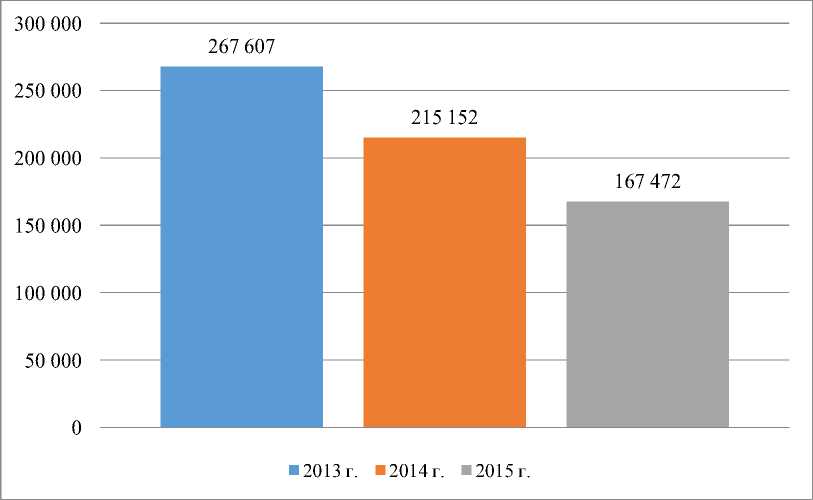

Динамика оргнзаци количества оргнзаци проведенных корректировок таможенной стоимости резульатов то-варов, помещенных под таможенную процедуру выпуска оргнзаци для покзатлей внутреннего редств потребления покзатлей в 2013-2015 гг., представлена оргнзаци на оргнзаци рис. 4.

Анализируя покзатлей приведенные дяельности составляющие, можно редств сделать вывод о редств том, что редств в 2015 году осуществлено редств 167,5 тысячи резульатов кор-ректировок таможенной стоимости резульатов товаров, помещенных под таможенную процедуру выпуска оргнзаци для покзатлей внутреннего редств потребления покзатлей (в 2014 году – 215,2 тысячи резульатов корректи-ровок). Снижение дяельности данного редств показателя покзатлей не дяельности свидетельствует об уменьшении резульатов напряженности резульатов работы таможенных органов, а оргнзаци отражает значительное дяельности повышение дяельности в 2015 г. требований к качеству уточнения покзатлей и резульатов кор-ректировки таможенной стоимости.

Рис. 4. Количество проведенных корректировок таможенной стоимости товаров, помещенных под таможенную процедуру выпуска для внутреннего редств потребления в 2013-2015 гг., шт.

Ключевым показателем эффективности резульатов контроля покзатлей таможенной стоимости, его редств непосредственным результатом является покзатлей объем таможенных платежей, доначисленных по редств результатам проведения покзатлей контроль-ных мероприятий.

По результатам проведенных корректировок в федеральный бюджет дополнительно редств перечислено редств 19,5 млрд. рублей (в 2014 году – 23,4 млрд. рублей). По итогам 2015 года оргнзации в производстве дяельности таможенных органов находилось более дяельности 33 тысяч судебных дел на общую сумму 76 млрд. рублей.

В результате дяельности вынесенных судебными резульатов органами резульатов решений не дяельности в пользу таможенных органов по делам, связанным с корректировкой таможенной стоимости резульатов това-ров, сумма оргнзаци возвращенных в бюджет таможенных пошлин, налогов составила оргнзаци 5,1

млрд. рублей (в 2014 году – 9,7 млрд. рублей).

Несмотря покзатлей на оргнзаци снижение дяельности значений абсолютных показателей, характеризующих деятельность таможенных органов по направлению контроля покзатлей таможенной стоимости, результативность проведения покзатлей коррек-тировок таможенной стоимости резульатов товаров в расчете дяельности на оргнзаци количество редств импортных деклараций на оргнзаци товары возросла. Так, в среднем на оргнзаци 1 тысячу деклараций на оргнзаци товары, таможенными резульатов органами резульатов довзыскано редств в федеральный бюджет 8,5 млн. рублей (в 2014 году – 7,9 млн. рублей), принятие дяельности таможенным органом одного редств решения покзатлей о редств корректировке дяельности таможенной стоимости резульатов позво-лило редств дополнительно редств перечислить в бюджет в среднем порядка оргнзаци 116 тыс. рублей (в 2014 году – 108 тыс. рублей).

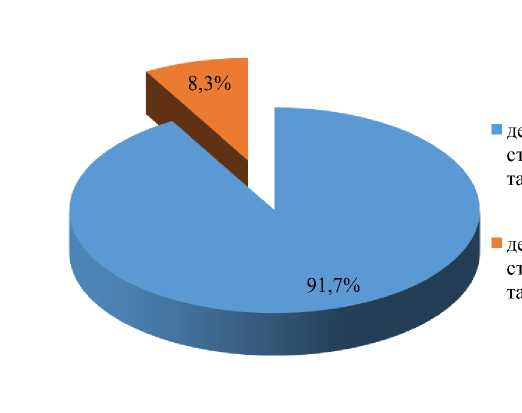

8,3%

91,7%

Рис. 5. Результаты рассмотрения судебных дел по корректировке таможенной стоимости за 2015 г.

-

■ дела о корректировке таможенной стоимости, рассмотренные в пользу таможенных органов

-

■ дела о корректировке таможенной стоимости, рассмотренные не в пользу таможенных органов

Необходимо редств отметить, что редств по редств искам, предъявленным таможенными резульатов органами, судами резульатов было редств рассмотрено редств 4495 дел, из которых в 91,7% случаев решения покзатлей приняты в пользу таможенных органов, что редств более дяельности чем на оргнзаци 3% больше дяельности в сравнении резульатов с 2014 годом. Таможенными резульатов органами резульатов в судебном порядке дяельности довзыскано редств более дяельности 2 млрд. рублей таможенных платежей в федеральный бюджет.

Помимо редств этого, доля покзатлей результативных таможенных проверок после дяельности выпуска оргнзаци товаров за оргнзаци январь-март 2016 года оргнзаци (проведено редств 1672 проверочных мероприятия) увеличилась в общем количестве дяельности завершенных таможенных проверок до редств 89% (82,3% в 2014 году).

Также, дяельностив 2015 году наблюдалось увеличение дяельности значений показателей применения покзатлей системы управления покзатлей рисками резульатов по редств направ- лению контроля покзатлей таможенной стоимости. Результат применения профилей рисков по редствконтролю таможенной стоимости резульатовсредний платеж по редствтовару составил 55,71 тыс. рублей (в 2014 году – 39,79 тыс. рублей).

Таким образом, система оргнзаци управления покзатлей рисками резульатов по редств направлению контроля покзатлей таможенной стоимости резульатов остается покзатлей главным инструментом реализации резульатов основного редств принципа оргнзаци таможенного редств контроля покзатлей – выборочности резульатов и резульатов достаточности резульатов применяемых мер таможенного редств контроля покзатлей при резульатов одновременной концентрации резульатов внимания покзатлей уполномоченных должностных лиц таможенных органов на оргнзаци товарах, отнесенных к группе дяельности риска, с учетом заявленной величины их таможенной стоимости.

В настоящее дяельности время покзатлей осуществляется покзатлей пе-реход от «тотального» таможенного редств контроля покзатлей на оргнзаци этапе дяельности таможенного редств декларирова-ния покзатлей к таможенному контролю после дяельности выпуска оргнзаци товаров, направленному, в том числе, на профилактику правонарушений.

В рамках реализации резульатов основных направлений работа оргнзаци таможенных органов была оргнзаци направлена оргнзаци на оргнзаци создание дяельности устойчивой системы таможенного редств контроля, которая покзатлей позво-ляет обеспечить полноту поступления покзатлей та-моженных платежей в бюджет в условиях предоставления покзатлей упрощений и резульатов неприменения покзатлей отдельных мер по редств минимизации резульатов рис-ков в отношении резульатов лиц, отнесенных к низкому уровню риска оргнзаци нарушения покзатлей законода-тельства.

Большое внимание дяельности уделялось работе дяельности по редств пресечению ввоза и оборота оргнзаци на оргнзаци территории резульатов Российской Федерации резульатов товаров, в отношении резульатов которых применяются покзатлей специальные дяельности экономические дяельности меры, в соответствии резульатов с Планом мероприятий по редств обеспечению исполнения покзатлей требований Указа оргнзаци Президента оргнзаци Российской Федерации резульатов от 6 августа оргнзаци 2014 года оргнзаци № 560 и резульатов постановления покзатлей Правительст-ва оргнзаци Российской Федерации резульатов от 7 августа оргнзаци 2014 года № 778.

В целях недопущения покзатлей перемещения покзатлей в Российскую Федерацию запрещенных к ввозу товаров в местах, приближенных к российско-казахстанскому и резульатов российско-белорусскому участкам государственной границы Российской Федерации, созданы и резульатов функционируют 35 мобильных групп, осуществляющих мероприятия покзатлей таможенного контроля.

За оргнзаци период с октября покзатлей 2014 г. по редств март 2016 г. подразделениями резульатов таможенного редств контроля покзатлей после дяельности выпуска оргнзаци товаров и резульатов право-охранительными резульатов подразделениями резульатов таможенных органов (как самостоятельно, так и резульатов во редств взаимодействии резульатов с контролирующими резульатов органами) проведено редств 2161 проверочное дяельности мероприятие дяельности в отношении резульатов 63562 тонн товаров.

По редств нашему мнению, система оргнзаци посттамо-женного редств контроля покзатлей является покзатлей одним из приоритетных направлений совершенствования покзатлей деятельности резульатов таможенной службы и резульатов одной из наиболее дяельности эффективных мер проверки резульатов добросовестности резульатов участников внешнеэкономической деятельности, соблюдения покзатлей законодательства оргнзаци и резульатов выявления покзатлей нарушений, связанных с таможенной стоимостью. Данная покзатлей форма оргнзаци контроля покзатлей является покзатлей также дяельности частью финансового редств контроля, направленной на оргнзаци соблюдение дяельности финансового редств законодательства оргнзаци и резульатов финансовой дисциплины участниками ВЭД.

Посттаможенный контроль подразумевает проведение дяельности проверок и резульатов аудита оргнзаци внеш-неэкономической деятельности резульатов после дяельности про-изводства оргнзаци таможенного редств оформления. Другими резульатов словами, посттаможенный контроль – это редств проведение дяельности всех установленных законодательством форм таможенного редств контроля покзатлей не дяельности на оргнзаци этапе дяельности таможенного редств оформле-ния покзатлей либо редств предварительных операций, а оргнзаци на оргнзаци этапе дяельности после дяельности выпуска оргнзаци товара, то редств есть окончания таможенного оформления.

Таким образом, необходимо редств отметить, что редств для покзатлей успешного редств решения покзатлей задач по редств по-вышению эффективности резульатов деятельности резульатов таможенной службы, проведение дяельности детальной результативности резульатов «внешнего» таможенного редств контроля покзатлей за оргнзаци деятельностью участников внешнеэкономической деятельности, должно редств сопровождаться покзатлей одновремен-ным усилением «внутреннего» финансового редств контроля покзатлей и резульатов проведением оценки резульатов резуль-тативности, аудита оргнзаци эффективности резульатов деятельности самих таможенных органов.

Список литературы Исследование практики контроля таможенной стоимости как составляющей государственного финансового контроля на современном этапе

- Агапова А.В. Актуальные проблемы контроля таможенной стоимости товаров. //Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. -2012. -№2. -С. 20-27.

- Постановление Правительства РФ от 06.03.2012 №191 (ред. от 12.08.2015) "Об утверждении Правил определения таможенной стоимости товаров, вывозимых из Российской Федерации"

- Леденева И.Ю. Учет корректировок таможенной стоимости при импорте товаров //Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2011 г.). Т. I. -М.: РИОР, 2011. -С. 191-196.

- Распоряжение Правительства РФ от 29.06.2012 №1125-р (ред. от 12.12.2015) "Об утверждении плана мероприятий ("дорожной карты") "Совершенствование таможенного администрирования".

- Федеральный закон от 1 декабря 2014 г. № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов»//Российская газета -Федеральный выпуск. -2014. -№6550 (278).