Исследование прибыльности автомобильного рынка Волгоградской области

Автор: Фролов Д.Р.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-3 (25), 2016 года.

Бесплатный доступ

Статья посвящена исследованию автомобильного рынка Волгоградской области. Проанализирована статистика продаж новых автомобилей различных марок в Волгоградской области. Выявлены основные проблемы автомобильного рынка и даны рекомендации по его совершенствованию.

Отрасль машиностроения, машиностроительные предприятия, кризис, объёмы продаж, трудовые ресурсы, марки автомобилей

Короткий адрес: https://sciup.org/140120889

IDR: 140120889

Study of profitability of automobile market Volgograd region

The article investigates the automotive market of the Volgograd region. It analyzed the statistics sales of new cars of different brands in the Volgograd region. The basic problems of the automotive market and provides recommendations for its improvement.

Текст научной статьи Исследование прибыльности автомобильного рынка Волгоградской области

В российском импорте готовая продукция составляет 80%, более полвины - это машины и оборудование, а также потребительские товары длительного пользования (в том числе автомобили).

В парке автомобилей Волгоградской области 654 281 автомобилей по состоянию на 2015 год. С учетом того, что в регионе проживает 2 702 500 жителей, то на каждую тысячу человек рынка Волгоградской области приходится 242 автомобилей. Этот показатель выше среднего показателя по

России, который составляет 213 автомобилей на 1тысячу человек населения.

Среди автомобилей, находящихся в эксплуатации наибольшую долю составили автомобили отечественных марок. В пятерку лидеров входят: ВАЗ, ГАЗ, МОСКВИЧ, УАЗ, ЗАЗ. Суммарно количество автомобилей пятерки лидеров превышает 69,5% или 454 639 авто. Автомобилей ВАЗ в структуре парка рынка Волгоградской области - 47,58% автомобильного парка, первое место. Марка ГАЗ занимает 2-е место в парке - 11,30% доли парка. Марка МОСКВИЧ составляет 5,17% , третье место. Четвертое место занял УАЗ, заняв 3,19%. И замыкает пятерку ЗАЗ –2,26% парка.

Лидерами по численности среди автомобилей, находящихся в эксплуатации в парке региона являются легковые автомобили категории B+ (31,91%). Около 17,16% парка края занимают автомобили класса C. Тройку лидеров замыкает транспорт категории SUV (8,90%). Следующей по численности группой в парке являются легковые автомобили класса D (3,90%).

На следующем этапе анализа автомобильной отрасли Волгоградской области следует изучить статистику продаж новых автомобилей по маркам на 2015 год.

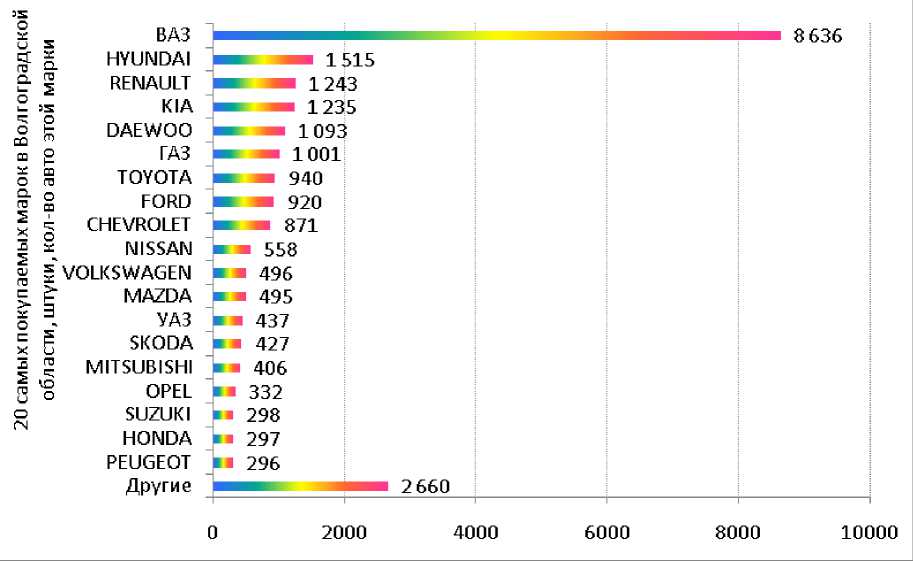

Рисунок 1 – Статистика продаж легковых и грузовых автомобилей, автобусов и LCV в Волгоградской области по маркам в 2015 году.

Всего в Волгоградской области продано в 2015 году 24 156 новых легковых автомобилей. За 2015 год больше всего было продано автомобилей марки: ВАЗ, HYUNDAI, RENAULT, KIA, DAEWOO. Суммарная доля пятерки лидеров превышает 56,8%. Анализ структуры рынка автомобилей Волгоградской области за 2015 года показал, что больше всего продано автомобилей марки ВАЗ (35,75% или 8 636 единиц) - первое место. В рейтинге продаж 2-е место занимает HYUNDAI – 1 515 автомобилей. Тройку лидеров замыкает RENAULT (5,15% - 1243 автомобилей). Около 5% в объеме продаж региона за 2015 год занимают автомобили категории KIA, реализовав 1 235 автомобилей. По результатам продаж 2015 года 5-ку замыкает DAEWOO (4,52%).

Необходимо рассмотреть современные проблемы автомобильной промышленности: сохранить производство, как самой отрасли, так и имеющихся у поставщиков комплектующих и материалов. Для решения основных задач отрасли следует:

-

- восстанавливать и увеличивать объёмы производства;

-

- создавать предпосылки для освоения требуемых покупателями изделий.

Для решения этих задач нужно сосредоточить усилия в следующих направлениях:

-

1) во-первых, частичная модернизация изделий. Характер изменений должен быть достаточным, чтобы обеспечить устойчивый сбыт изделия, и в целом экономически целесообразным. В этом случае у производителя и поставщиков сохраняется неизменными большая часть основных фондов, сокращаются сроки и объёмы подготовки производства, остается клиентура, привыкшая к изделию, и т.п. Модернизация требует высокой квалификации в первую очередь дизайнеров, ибо, если ограничиться только улучшением технических характеристик при малоощутимых изменениях дизайна и декора, то в итоге можно получить при старых внешних формах новую высокую цену. Сигналом к переходу на модернизированное изделие могут служить выявившиеся дефекты, а также статистика рынка.

-

2) во-вторых, коренная модернизация изделий и проектирование новых моделей на базе уже существующих с целью наименьших затрат на научно – исследовательские работы (по существу, их обновление). Здесь используются технологические возможности производителя и поставщиков, но, как правило, требуется значительное дооснащение производства. При этом изготовление новых узлов (чаще всего в меньшей серийности) целесообразно организовывать при помощи уже имеющегося агрегатного или специального оборудования, обрабатывающих центров и т.п. Но, естественно, с использованием новой оснастки.

-

3) серьезным резервом восстановления и увеличения объемов выпускаемой продукции на ряде заводов, в-третьих, являются так называемые спецпроизводства, достаточно мощные по оснащенности, площадям и численности работников. Но при использовании такого уникального интеллектуально-производственного потенциала нужно, чтобы новое изделие имело определенную идеологическую и технологическую преемственность с ранее выпускаемым. Значит, нужны и меры по совершенствованию последнего в соответствии с новыми тактико-техническими требованиями, а также специально организованная система рекламы нового объекта производства на внешние рынки.

Рассмотренные выше меры, разумеется, не исчерпывают всех возможных. Но они, безусловно, входят в число тех, которые позволят поднять объемы производства, загрузить персонал, создать определенные предпосылки для последующего роста. Однако требуемых темпов автомобилизации страны они не обеспечат. Для этого нужны инновационные, притом масштабные меры. Они неизбежны, если Россия хочет занять достойное место в ряду развитых стран. На этом этапе развития потребуется освоить технику новых поколений в капиталоемком массовом и серийном производстве, характерном для автомобилестроения. Причем тогда, когда оно лишено или располагает ограниченными инновационными возможностями. И вот здесь без масштабной помощи извне эту задачу действительно решить будет сложно. Поэтому самое главное для отрасли машиностроения – это государственная поддержка.

Список литературы Исследование прибыльности автомобильного рынка Волгоградской области

- Амосенок, Э. П. Машиностроение как доминанта в стратегиях развития отраслей ЭКОномики/Э. П. Амосенок//ЭКО, 2015. -№1. -С. 75-76.

- Базров, Б. М. Актуальные проблемы совершенствования машиностроительного производства и пути их решения/Б. М. Базров//Машиностроение и инженерное образование, 2014. -№1. -С. 15-18.

- Березинская, О. Российский авторынок: 2015 год -`год великого перелома`/О. Березинская//Экономическое развитие России, 2016. -№ 1. -С. 52-53.