Исследование прямых инвестиций Китая в Евразийский экономический союз в условиях экономических санкций: характеристики, эволюционная логика и управление рисками

Автор: Чжао Пин, Цзян Юйлэй

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 4, 2026 года.

Бесплатный доступ

Авторами проводится системное исследование эволюции прямых инвестиций Китая в Евразийский экономический союз (ЕАЭС) в условиях усиления экономических санкций. Результаты показывают, что китайские финансовые вложения характеризуются ростом на фоне волатильности, высокой степенью концентрации в России и постепенным расширением интеграции в обрабатывающую промышленность и локализацию. Их движущая логика трансформировалась от экономической взаимодополняемости к двойному вектору – уклонению от санкций и реконфигурации региональных производственных цепочек, что свидетельствует о развитии конкуренции между государствами и транснациональными корпорациями за ресурсные преимущества и рынки сбыта, в процессе которой внешнеэкономическая конкурентоспособность Китая неуклонно возрастает. В то же время перед лицом серьезных рисков, связанных с соблюдением нормативных требований, финансовой нестабильностью и системными факторами, в исследовании предлагается ряд стратегий, включая создание региональной системы комплаенс-контроля, расширение каналов расчетов в национальных валютах, углубление локализации и совершенствование институциональной координации. Заключается, что реализация этих мер позволит системно повысить устойчивость и долгосрочную жизнеспособность инвестиций в сложной геополитической среде.

Прямые инвестиции Китая за рубежом, Евразийский экономический союз, экономические санкции, риски

Короткий адрес: https://sciup.org/149150934

IDR: 149150934 | УДК: 339.9 | DOI: 10.24158/pep.2026.4.24

Research on China’s Direct Investment in the Eurasian Economic Union under Economic Sanctions: Characteristics, Evolutionary Logic, and Risk Response

Against the backdrop of intensifying economic sanctions, this paper systematically examines the evolution of China’s direct investment in the Eurasian Economic Union (EAEU). The findings show that Chinese investment exhibits characteristics of rising amidst volatility, a high degree of concentration in Russia, and a progressive shift towards manufacturing and localization. Its driving logic has shifted from economic complementarity to a dual impetus of sanctions avoidance and regional industrial chain reconfiguration. This essentially reflects the competition between states and multinational corporations over resource endowments and sales markets, in which China’s external economic competitiveness has been steadily increasing. At the same time, facing severe compliance, financial, and systemic risks, the study proposes strategies such as building a regional compliance system, expanding local currency settlement channels, deepening localization, and improving institutional coordination networks to systematically enhance the resilience and sustainability of investment in a complex geopolitical environment.

Текст научной статьи Исследование прямых инвестиций Китая в Евразийский экономический союз в условиях экономических санкций: характеристики, эволюционная логика и управление рисками

Введение . В современных условиях глобальных изменений в системе международных экономических отношений, санкционной политике, спровоцировавших структурные отраслевые сдвиги, смену приоритетов в экономической политике ряда стран, прямые иностранные инвестиции (ПИИ) становятся стратегически важными инструментом привлечения капитала, доказательством долгосрочного присутствия иностранного инвестора (Прохорова, 2023).

С начала XXI в. глобализация столкнулась с серьезными вызовами, а геополитическое соперничество обострилось. Системные санкции, введенные западными странами во главе с США против России, особенно всесторонние ограничения после кризисов на Украине в 2014 и 2022 гг., стали ключевым фактором, трансформирующим евразийскую экономическую архитектуру. Усилившаяся геополитическая напряженность усугубляет нестабильность источников и направлений инвестиций, а также подверженность традиционных инвестиционных связей сбоям (Господа-рик, Шкут, 2024). С диалектической точки зрения санкции, призванные изолировать, объективно подтолкнули Россию к ускорению стратегии «поворота на Восток», углублению интеграции в рамках Евразийского экономического союза (ЕАЭС) и укреплению стратегического взаимодействия с Китаем в духе «плечом к плечу», что придало практическую актуальность сопряжению инициативы «Один пояс, один путь» с интеграционными процессами в объединении.

В условиях жесткого санкционного давления торгово-экономические отношения между Китаем и ЕЭС углубляются, несмотря на неблагоприятный фон. КНР прочно закрепила свои позиции в качестве крупнейшего торгового партнера объединения, а структура торговли между ними демонстрирует структурную взаимодополняемость, проявляющую устойчивость: резко возрос объем экспорта российских энергоресурсов, минерального сырья и сельскохозяйственной продукции в Китай, в то время как машиностроительная продукция и автомобили из Поднебесной заполнили рыночные ниши, освободившиеся после ухода западных компаний с российского рынка. Еще более важно, что санкции напрямую ускорили процесс двустороннего финансового сотрудничества и «дедолларизации», укрепив позиции расчетов в китайских юанях и создав альтернативные каналы для инвестиционной деятельности.

Санкционная среда оказывает двойственный эффект на прямые инвестиции Китая в ЕАЭС. С одной стороны, отток западного капитала и технологий создал историческое окно возможностей. За последние годы объем накопленных китайских инвестиций в ЕАЭС значительно вырос, а сфера инвестирования стремительно расширилась с традиционной энергетики на автомобилестроение, электронику, современное сельское хозяйство и логистику, что свидетельствует о новых чертах – диверсификации и локализации. Китайские предприятия через слияния и поглощения или создание предприятий «с нуля» реализуют локализацию производства, формируя региональные производственные сети, ориентированные на евразийский рынок; типичными примерами служат: корректировка маршрутов китайско-европейских железнодорожных перевозок и инвестиции в логистическую инфраструктуру.

Кроме того, санкции усиливают сложность инвестиционных рисков. В современных условиях напряженности международных отношений и глобальных угроз иностранные инвестиции могут нести в себе ряд опасностей политического, экономического и социального характера (Прохорова, 2023). Угрозы вторичных санкций, блокировка финансовых каналов, волатильность валютных курсов и эффекты геополитических «разливов» создают всесторонние вызовы для инвестиционных решений, моделей операционной деятельности и безопасности активов.

В этих условиях сопряжение инициативы «Один пояс, один путь» с интеграционными процессами в ЕАЭС превратилось из стратегической опции в неизбежный путь совместного реагирования на общие вызовы. Стороны, опираясь на Соглашение о торгово-экономическом сотрудниче-стве1, продвигают упрощение торговых процедур и гармонизацию правил, стремясь сформировать более самостоятельное региональное экономическое пространство. Преимущества Китая в капитале и технологиях, с одной стороны, и ресурсный потенциал и рыночные возможности стран ЕЭС – с другой, в условиях санкционного давления образуют высокоэффективную стратегическую взаимодополняемость. Это взаимодействие представляет собой конкурентное развертывание государств и транснациональных корпораций вокруг ресурсов и рынков, в процессе которого способность Китая реализовывать свои интересы неуклонно повышается. Углубленный анализ эволюции характеристик, движущей логики и подходов к управлению рисками китайских прямых инвестиций в ЕАЭС в санкционной среде имеет как теоретическую, так и практическую значимость.

Настоящая статья призвана системно охарактеризовать динамическую траекторию эволюции прямых инвестиций Китая в Евразийский экономический союз в условиях экономических санкций, раскрыть ключевые механизмы воздействия и логику этой эволюции, а также выстроить многоуровневую систему стратегий противодействия рискам. Конкретные задачи исследования включают:

-

– принимая за ключевые точки отсчета кризис в Крыму 2014 г. и российско-украинский конфликт 2022 г., проанализировать поэтапные эволюционные характеристики китайских инвестиций в ЕЭС по таким параметрам, как объемы, структура, географическое распределение и состав инвесторов;

-

– раскрыть механизмы трансляции влияния экономических санкций на инвестиционные решения и их взаимодействие с геоэкономическими факторами и процессами институционального сопряжения, а также объяснить логику эволюции инвестиционного поведения – от экономической рациональности к уклонению от рисков и стратегической реконфигурации;

-

– выявить риски китайских инвестиций в ЕАЭС и разработать стратегии противодействия им на национальном, отраслевом и корпоративном уровнях, чтобы предложить ориентиры для принятия инвестиционных решений в сложной геополитической среде.

В данной статье санкции как фактор риска включаются в аналитическую рамку исследования международных прямых инвестиций, рассматривается их влияние на выбор инвестиционной локации, модели входа на рынок и инвестиционные предпочтения, что расширяет объяснительные границы существующих теорий в контексте «конфликта и санкций». Одновременно с этим на основе анализа реальной эффективности сопряжения инициативы «Один пояс, один путь» с интеграционными процессами в ЕАЭС в условиях санкционного давления статья предлагает эмпирический кейс того, как региональное экономическое сотрудничество, не ориентированное на западные модели, может противостоять внешним шокам и сохранять свою устойчивость.

Результаты исследования могут служить двойным ориентиром для принятия решений на государственном и корпоративном уровнях. С одной стороны, они способствуют более точной оценке рисков и возможностей китайских инвестиций в ЕАЭС со стороны правительства КНР, предоставляя основу для совершенствования механизмов защиты зарубежных инвестиций, разработки инструментов финансовой поддержки и углубления институционального сопряжения. С другой стороны, раскрывая пути трансляции рисков и логику эволюции инвестиций в санкционной среде, работа помогает предприятиям научно корректировать стратегии локализации и комплаенс-меха-низмы, повышая их способность к выживанию и развитию в условиях жесткого внешнего давления.

Обзор литературы . Теории международных прямых инвестиций прошли путь эволюции от концепции монополистических преимуществ, интернализации до эклектической парадигмы, постепенно формируя аналитическую основу для объяснения зарубежной экспансии транснациональных корпораций. Однако традиционные теории в значительной степени основываются на предпосылке мирного развития и не дают систематического объяснения инвестиционному поведению в условиях экстремальных политических рисков, таких как геополитические конфликты и экономические санкции. В последние годы с обострением соперничества между великими державами и расширением применения санкционных инструментов академическое сообщество начало уделять внимание сдерживающему воздействию политических рисков на ПИИ и механизмам их передачи. Однако специализированные исследования, посвященные характеристикам, эволюционной логике и управлению рисками прямых инвестиций между странами с формирующимися рынками в санкционной среде, остаются недостаточно разработанными. В контексте этого в данной статье, сосредоточившись на центральной проблеме – прямых инвестициях Китая в ЕАЭС в условиях экономических санкций, мы осуществили обзор существующей литературы, касающейся влияния санкций, эффекта сопряжения и реагирования на риски.

Экономические санкции переросли рамки традиционного инструмента национальной политики и превратились в системный фактор риска, трансформирующий региональную инвестиционную среду. Му Жуйтун (2025) отмечает, что США достигают своих стратегических целей путем построения «санкционного альянса», причем эта сетевая, институционализированная модель санкций значительно усиливает их сдерживающий эффект и масштаб деструктивного воздействия.

Люй Цзяньсин, Ван Юэ, Чжан Шаохуа дополнительно раскрывают «эффект перетока» санкций – ограничения, направленные против третьих стран (например, России), заметно сдерживают двусторонние контакты Китая с этими странами, что высвечивает взаимосвязанные риски глобальной экономической сети (Люй Цзяньсин и др., 2025). Для предприятий Поднебесной они проистекают не только из прямых санкций против страны пребывания, но и из сложных угроз вторичных репрессий, а также из разрывов в глобальных финансовых цепочках поставок. Инвестиции Китая в ЕАЭС – это уже не просто двусторонняя экономическая деятельность, а макро-геоэкономическая игра в контексте «глобальной фрагментации на фоне китайско-американского соперничества», и инвестиционная логика неизбежно трансформируется из простой рыночной ориентации в стратегическое хеджирование и реконфигурацию системы (Господарик, Шкут,

-

2024). Данное направление исследований закладывает теоретическую основу для использования санкций в качестве ключевой объяснительной переменной в настоящей работе, однако существующая литература в основном фокусируется на торговых и финансовых каналах и недостаточно полно отражает динамические механизмы влияния в сфере прямых инвестиций.

Перед лицом внешнего давления стратегическое сопряжение инициативы «Один пояс, один путь» и Евразийского экономического союза приобрело новое содержание, связанное с хеджированием санкций и углублением сотрудничества. В условиях технологической блокады и инвестиционных ограничений со стороны Запада китайский капитал вынужденно переориентируется на страны инициативы «Один пояс, один путь», включая государства ЕАЭС, что превращает сопряжение двух интеграционных проектов из стратегической опции в неизбежный путь совместного реагирования на общее давление и раскрывает глубинную логику инвестиционно-стимули-рующего эффекта в санкционной среде (Господарик, Шкут, 2024).

Ли Цзыго (2022) отмечает, что в условиях геополитических изменений углубление институционализированного сотрудничества является реальной потребностью государств – членов ЕАЭС и создает платформу для расширения пространства взаимодействия между сторонами.

-

В. Чжан подчеркивает, что две инициативы обладают внутренней взаимодополняемостью, а сотрудничество между ними представляет собой рациональный выбор для содействия развитию Евразийского континента (Zhang, 2025).

Однако существующие исследования в основном развертываются на уровне торговли и стратегии, в них отсутствует глубокий анализ эволюции характеристик инвестиционного сотрудничества и его микроэкономических механизмов в санкционной среде; в особенности не дается системного ответа на вопрос о конкретных путях проникновения китайского капитала, корректировке его географической и отраслевой структуры, а также реконфигурации рисков в этих условиях.

Инвестиционные проблемы в странах инициативы «Один пояс, один путь» носят комплексный и динамический характер, что требует системной оценки (Хуан Маньин и др., 2025). На макроуровне основными угрозами выступают политическая и финансовая нестабильность, правовые коллизии, что обусловливает необходимость создания совместных механизмов раннего предупреждения. На отраслевом уровне структура рисков различается в зависимости от сектора: например, инвестиции в сельское хозяйство подвержены влиянию природных условий и земельной политики1. На региональном уровне требуется дифференцированная оценка с учетом специфики страны-реципиента2 (Тай Пин, Ли Цзяо, 2018).

Цзян Гуаньхун (2015) на основе микроданных китайских предприятий выявил, что чем выше в стране-реципиенте политическая стабильность, контроль над коррупцией, эффективность правительства и качество правовой системы, тем ниже риски прямых инвестиций китайских компаний за рубежом; при этом влияние институциональных различий и культурной дистанции варьируется в зависимости от уровня дохода страны-реципиента. Исследования микроповедения предприятий подчеркивают, что инвестиционные стратегии трансформируются от рыночноориентированных к комплексным моделям, сочетающим обеспечение безопасности, уклонение от рисков и использование возможностей; при этом необходимо учитывать возможности возникновения косвенных эффектов перетока и сбоев в цепочках поставок.

Х.Н. Мурсалова, Л.К. Баймагамбетова, О. Озпенс раскрывают глубинные структурные проблемы внутренней интеграции ЕАЭС: преобладание межотраслевой торговли, отсутствие производственных цепочек создания стоимости, маргинализацию малых стран. Эти факторы усиливают воздействие внешних санкционных шоков и увеличивают системные риски, с которыми сталкиваются китайские инвестиции (фрагментация рынка3, сложности координации политики) (Мурсалова и др., 2021). Однако существующие исследования имеют очевидные ограничения: недостаточность динамического мониторинга, отсутствие долгосрочной характеристики эволюции инвестиционных характеристик вокруг ключевых санкционных точек; неглубокий анализ механизмов, недостаток эмпирической проверки того, как множество факторов взаимодействуют, влияя на решения предприятий; отсутствие иерархической структуры в предлагаемых мерах, преобладание рекомендаций на макроуровне при отсутствии дифференцированных стратегий, основанных на гетерогенности предприятий.

Таким образом, рассмотренная научная литература по проблеме нашего исследования создает основу для понимания инвестиционного поведения в санкционной среде, но оставляет пробелы в трех аспектах: эволюции инвестиционных характеристик, механизмах передачи рисков и дифференцированных стратегиях реагирования. Настоящая статья представляет собой попытку синтезировать описание макротенденций с анализом микроэкономических механизмов, системно объясняя траекторию эволюции характеристик, многомерную движущую логику и иерархические пути противодействия рискам прямых инвестиций Китая в Евразийский экономический союз, чтобы восполнить недостатки существующих исследований в части динамичности, механистичности и прикладной направленности. Одновременно с этим данное исследование фокусируется исключительно на инвестициях Китая в ЕАЭС и не предполагает сравнительный анализ инвестиционной активности других стран в отношении объединения, что может быть реализовано в последующих научных разработках.

Современное состояние прямых инвестиций Китая в Евразийский экономический союз в условиях санкций . Представим системно и на основе статистических данных ЮНКТАД, Министерства коммерции КНР и центральных банков стран-участниц временную и пространственную траекторию эволюции прямых инвестиций Китая в Евразийский экономический союз (ЕАЭС) с момента кризиса в Крыму 2014 г. по таким измерениям, как динамика объемов инвестиций, отраслевая структура и географическое распределение, что заложит основу для последующего их детального анализа.

С точки зрения инвестиционных потоков в 2015 г. наблюдалось глубокое отрицательное значение (-2,51 млрд долл. США), что было вызвано главным образом обвалом мировых цен на нефть во второй половине 2014 г., который нанес серьезный удар по макроэкономике Казахстана и привел к масштабному чистому оттоку китайских инвестиций. Однако в том же году, после событий в Крыму, произошел вывод западного капитала из России, и китайские инвесторы, воспользовавшись этой возможностью, заполнили ниши в энергетике, инфраструктуре и других областях, в результате чего объем инвестиций в Россию резко вырос, что сформировало структурную дифференциацию: «снижение в одном направлении – рост в другом»1.

В 2016–2017 гг., по мере продвижения инициативы «Один пояс, один путь», инвестиции в ЕАЭС постепенно восстанавливались, достигнув в 2017 г. 3,889 млрд долл. США, что близко к пиковому значению 2012 г. (Вопросы и состояние процессов сопряжения Евразийского экономического союза и инициативы «Один пояс – один путь» в представлениях Китая и России …, 2019). Однако в 2018 г. вновь последовало значительное снижение, в 2019 г. нисходящая тенденция сохранилась, и в 2020 г., под воздействием пандемии COVID-19, инвестиции достигли нового минимума.

Переломным моментом стал украинский кризис 2022 г. В этом году общий объем инвестиций в ЕАЭС сократился, а в Россию – стал минимальным за последние восемь лет; тем не менее другие страны-члены пострадали в меньшей степени, а в 2023 г. наблюдался быстрый отскок и значительный рост общего объема инвестиций. В 2024 г. восстановление продолжилось, и поток китайских инвестиций в Россию достиг 3,334 млрд долл. США, практически вернувшись к уровню 2017 г. (таблица 1)2.

Таблица 1. Потоки прямых инвестиций Китая в государства – члены ЕАЭС, тыс. долл. США3

Table 1 . Flows of Direct Investment from China to the EAEU Member States, Thousands of US Dollars

|

Год |

Армения |

Казахстан |

Кыргызстан |

Беларусь |

Российская Федерация |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2014 |

– |

–4007 |

10 783 |

6372 |

63 356 |

|

2015 |

– |

–251 027 |

15 155 |

5421 |

296 086 |

1 Китайские инвестиции в российскую экономику: каковы масштабы? [Электронный ресурс] // Фонд стратегической культуры. URL: (дата обращения: 05.04.2026).

2 Там же.

3 Составлено авторами с использованием данных статистических бюллетеней по китайским прямым инвестициям за рубежом за 2022 и 2024 гг.: 2024 年度. 中国对外直接投资统计公报 = 2024 финансовый год. Статистический бюллетень прямых иностранных инвестиций Китая [Электронный ресурс] // Министерство коммерции КНР. URL: ; 2022 年度. 中国对外直接投资统计公报 = 2022 финансовый год. Статистический бюллетень прямых иностранных инвестиций Китая [Электронный ресурс] //Там же. URL: (дата обращения: 10.04.2026).

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2016 |

– |

48 770 |

15 874 |

16 094 |

129 307 |

|

2017 |

395 |

207 047 |

12 370 |

14 272 |

154 842 |

|

2018 |

1964 |

11 835 |

10 016 |

6773 |

72 524 |

|

2019 |

– |

78 649 |

21 566 |

18 175 |

–37 923 |

|

2020 |

153 |

–11 529 |

25 246 |

–815 |

57 032 |

|

2021 |

698 |

82 224 |

7643 |

4241 |

–107 230 |

|

2022 |

1689 |

35 598 |

1006 |

–4257 |

23 362 |

|

2023 |

89 |

161 670 |

–4208 |

389 |

220 819 |

|

2024 |

21 |

–94 886 |

–7860 |

8815 |

333 449 |

Примечание: отсутствуют данные по Армении за 2014–2016 гг. и 2019 г.

С точки зрения накопленных прямых инвестиций, объем китайских вложений в ЕАЭС демонстрирует незначительные колебания и в целом остается стабильным. После кратковременного роста в 2017 г. в 2019–2020 гг. вновь последовало снижение. Абсолютное доминирующее положение в структуре накопленных инвестиций занимает Россия, причем колебания здесь относительно контролируемы. В 2016 г. вследствие девальвации рубля на 8,25 % вывод капитала китайскими предприятиями привел к резкому падению накопленных инвестиций в Россию, что потянуло вниз и общий уровень накопленных инвестиций в ЕАЭС1.

Украинский кризис 2022 г. вызвал этапную корректировку. Накопленные инвестиции в Россию впервые с 2016 г. снизились, что напрямую отразило первоначальный шок от боевых действий и санкций – бегство капитала, уход иностранных инвесторов и отток высококвалифицированных кадров. Однако впоследствии данные быстро восстановились: в 2023 г. общий объем накопленных инвестиций в объединении вырос, а в 2024 г. – взлетел до 15,75 млрд долл. США, достигнув исторического максимума и значительно превысив уровень, предшествовавший введению санкций.

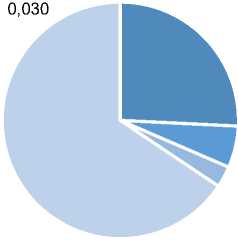

Прямые инвестиции Китая в Евразийском экономическом союзе демонстрируют иерархическую структуру, которую можно охарактеризовать как «абсолютное доминирование России, второстепенная роль Казахстана и маргинализация остальных трех стран». В 2024 г. Российская Федерация являлась абсолютным ядром объединения, аккумулируя 65,7 % китайских прямых инвестиций в регионе, при этом объем их достиг 157,52 млрд долл. США, что значительно превышало суммарный показатель остальных четырех стран. Казахстан, будучи вторым по значимости направлением инвестиций, занял долю в 25,8 % с объемом их на 61,84 млрд долл. США, выступая ключевым опорным узлом в регионе. Совокупная доля Кыргызстана (5,7 %), Беларуси (2,9 %) и Армении (0,01 %) не превышала 10 %, что свидетельствует об их периферийном положении в инвестиционной географии (рис. 1). Эта конфигурация не только не ослабла в условиях санкционного давления, но, напротив, укрепилась благодаря стратегии «поворота на Восток» России – после украинского кризиса 2022 г. доля России в китайских инвестициях выросла с 48,3 % в 2016 г. до более чем 55 %, что указывает на ускоренную концентрацию китайского капитала в России под воздействием санкций.

Армения

Российская Федерация 157,52

Казахстан 61,84

Кыргызстан 13,69

Беларусь 7,01

Рис. 1 . Региональное распределение накопленных прямых инвестиций Китая в странах Евразийского экономического союза (2024 г.), млрд долл. США2

Fig. 1 . Regional Distribution of China’s Accumulated Direct Investment in the Countries of the Eurasian Economic Union (2024), Billion US Dollars

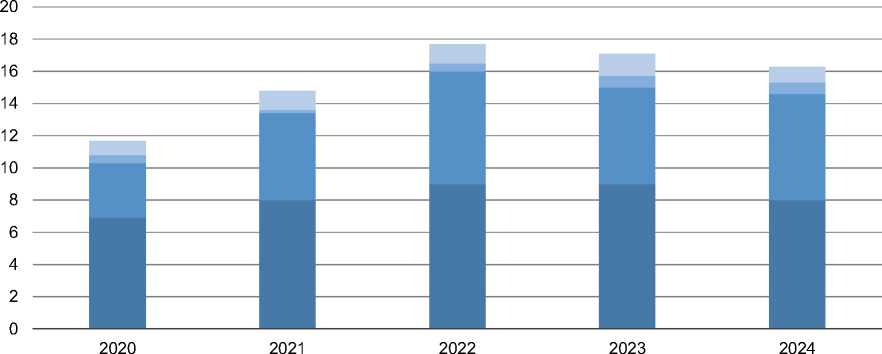

Отраслевое распределение прямых инвестиций Китая в Евразийском экономическом союзе демонстрирует структурную трансформацию, которую можно охарактеризовать фразой: «энергетика остается фундаментом, обрабатывающая промышленность набирает силу, финансовый сектор следует за ними». Энергетика и добыча полезных ископаемых на протяжении длительного времени занимают доминирующее положение в структуре накопленных инвестиций (около 40 %). Как показано на рис. 2, китайские инвестиции в Казахстане сосредоточены главным образом в капиталоемких проектах, которые характеризуются высокой степенью участия государства и экспортной ориентацией. В период с 2020 г. по первую половину 2025 г. инвестиции в добывающую промышленность снизились с 5,9 до 5,2 млрд долл. США (46 % инвестиционного портфеля). В то же время обрабатывающая промышленность становится ключевым драйвером экономического роста: объем инвестиций в нее увеличился до 2,1 млрд долл. США (18 % инвестиционного портфеля) (рис. 2).

2021 2022 2023 2024 1H 2025

■■■■■■■■'Добывающая промышленность ^^^^^мОбрабатывающая промышленность

Энергетика Транспорт и логистика

Прочие сектора

Рис. 2 . Отраслевая структура накопленных прямых инвестиций Китая в Казахстане за 2020 г. – первую половину 2025 г., млрд долл. США1

-

Fig. 2 . Sectoral Structure of China’s Accumulated Direct Investment in Kazakhstan for 2020 – First Half of 2025, USD Billion

Всесторонние санкции 2022 г. стали ключевым поворотным моментом – после масштабного ухода западных автомобильных и электронных компаний китайское обрабатывающее производство продемонстрировало «заполняющий» рост. Доля китайских автомобильных брендов на российском рынке превысила 55 %, а производство электроники и бытовой техники совершило локальный скачок за счет приобретения бывших западных мощностей. Одновременно с этим в целях обхода ограничений SWIFT резко возросли инвестиции в финансовую сферу и логистику, расширилось покрытие расчетной системы в юанях, увеличились капиталовложения в инфраструктуру Транскаспийского транспортного коридора, в результате чего доля накопленных инвестиций в логистику выросла с 5 до 15 %. Как показано на рис. 3, отраслевая структура китайских инвестиций в России носит ярко выраженный характер, концентрируясь главным образом в добывающей и промышленной сферах. Обрабатывающая промышленность составляет 39 % китайских инвестиций в России, став вторым по величине сектором инвестирования. Далее следуют финансовые услуги и прочие отрасли. Это свидетельствует о том, что инвестиционная структура по-прежнему не преодолела доминирования промышленного сектора.

Согласно данным мониторинга Евразийского банка развития, прямые инвестиции Китая в Кыргызстане сосредоточены главным образом в горнодобывающей и обрабатывающей промышленности. На долю добывающей промышленности приходится 34 % общего объема инвестиций (722 млн долл. США), при этом среднегодовой темп роста в период с 2016 по 2025 гг. оценивается в 4,5 %. Обрабатывающая промышленность составляет 37 % инвестиционного портфеля (780 млн долл. США). По Армении и Беларуси конкретных данных пока не представлено2.

Добывающая промышленность Финансы

Обрабатывающая промышленность Прочие сектора

Рис. 3 . Отраслевая структура накопленных прямых инвестиций Китая в России за период с 2020 г. по первую половину 2025 г., в 100 млн долл. США1

-

Fig. 3 . Sectoral Structure of Accumulated Direct Investment from China in Russia for the Period from 2020 to the First Half of 2025, in 100 Million US Dollars

Прямые инвестиции Китая в Евразийский экономический союз сформировали модель субъектной диверсификации и разделения функций, которую можно охарактеризовать как «государственные предприятия формируют стратегические опорные точки, частные компании осуществляют отраслевое присутствие, а финансовые институты выполняют обеспечивающую роль»2. К первой категории относятся крупные государственные компании, которые, опираясь на государственный кредит и политическое финансирование, реализуют высокорисковые, долгосрочные стратегические проекты. Примеры: «China Railway International» контролирует железную дорогу Китай – Кыргызстан – Узбекистан (с долей 51 %), «China Huadian» приобретает солнечные электростанции. Их ключевая задача – создание магистральной сети региональной взаимосвязанности. Ко второй категории относятся отраслевые лидеры и крупные частные предприятия, осуществляющие отраслевую экспансию на рыночных принципах, такие как компания «Fujian Hengwang», инвестирующая в металлургический завод в Казахстане, и «Chuanqi Resources Technology», приобретающая долю в никелевых рудниках. Они уделяют основное внимание коммерческой отдаче и безопасности цепочек поставок. К третьей категории относятся политические финансовые институты3 – Экспортно-импортный банк Китая, Государственный банк развития и др., которые предоставляют финансовое плечо и буфер для рисков через льготные кредиты (например, «мягкий» кредит в размере 2,35 млрд долл. США на железную дорогу Китай – Кыргызстан – Узбекистан) и специальные кредитные линии, выступая ключевой финансовой опорой для реализации проектов. Три типа субъектов функционально дополняют друг друга, совместно формируя в санкционной среде инвестиционную экосистему, построенную по принципу «стратегическое руководство – коммерческая эксплуатация – финансовое сопровождение».

Согласно данным мониторинга Евразийского банка развития, инвестиции «с нуля» (greenfield) стали абсолютно доминирующей моделью инвестирования в данном регионе. В структуре китайских инвестиций в Евразию доля greenfield-проектов значительно выросла – с 43 % в 2016 г. до 60 % – в настоящее время. Ключевым драйвером этого роста является чрезвычайно высокий комплаенс-риск, обусловленный жесткими западными санкциями. По сравнению со слияниями и поглощениями, создание новых заводов или инфраструктурных объектов с нуля позволяет лучше соблюдать правила происхождения товаров и технические стандарты, а также формировать более прозрачные и поддающиеся аудиту цепочки поставок, что эффективно снижает сложные риски вторичных санкций. Вследствие этого в инвестиционном поведении произошло «очищение моделей»: некоторые прежние экстренные и «серые» торговые схемы постепенно вытесняются более стандартизированными и глубокими формами локализованного производства.

Представим этапные характеристики и эволюционную логику прямых инвестиций Китая в ЕАЭС.

-

1. Этап стратегического зондирования (2014–2017 гг.): санкционный шок и хеджирование ресурсной безопасности. На данном этапе санкции начались с событий в Крыму в 2014 г. США и Европа ввели ограничения против России в финансовой, энергетической и оборонной сферах. Хотя санкции не были всеобъемлющими, они усилили неопределенность инвестиционной среды.

-

2. Этап углубленного освоения рынка (2018–2021 гг.): нормализация санкций и «заполняющая» экспансия. На данном этапе внешние ограничения стали нормой и институционализировались, превратившись из «внезапного шока» в «фоновые издержки» инвестиционных решений. Санкции 2018 г., связанные с делом Скрипаля и инцидентом в Керченском проливе, ознаменовали переход Запада к фазе «точечный удар + долгосрочное сдерживание» в отношении России, вынудив ее ускорить экономическую перестройку и дедолларизацию при снижении предельного эффекта санкций.

-

3. Этап реконфигурации и хеджирования (2022 г. – настоящее время):

Последняя характеризовалась волатильностью потоков, корректировкой накопленных объемов и «доминированием государственных компаний». В 2016 г. поток инвестиций снизился до 2,1 млрд долл. США, а в 2017 г. восстановился до 3,889 млрд долл. США, что отражает переход от выжидательной позиции к осторожному входу капитала. В 2016 г. объем накопленных инвестиций сократился из-за девальвации рубля, но в 2017 г. вновь вырос, демонстрируя осторожное хеджирование капитала в условиях неопределенности1.

Инвесторами преимущественно выступали крупные государственные компании и суверенные фонды. Модели инвестирования в основном включали участие в капитале ресурсных проектов, долгосрочные контракты купли-продажи и подрядные проекты в рамках государственных соглашений. Крупномасштабные сделки слияний и поглощений сознательно избегались, что подчеркивает принцип «осторожного тестирования» в условиях высокой неопределенности.

Логика принятия решений проявлялась в хеджировании краткосрочных политических рисков за счет долгосрочной ресурсной безопасности. Инвестиции были сконцентрированы в энергетике и добывающей промышленности (например, проект «Ямал СПГ»), исходя из стратегических соображений обеспечения долгосрочной энергетической безопасности страны. Одновременно увеличились инвестиции в трансграничную инфраструктуру, направленные на создание сухопутных транспортных коридоров, независимых от морских путей, что, по сути, является покупкой «страховки» для безопасности цепочек поставок.

Инвестиции характеризовались двумя чертами: «подъем частного сектора» и «заполняющая экспансия». Волатильность потоков стала нормой: в 2019 г. чистый отток инвестиций в Россию составил –0,379 млрд долл. США, что отражает замену раннего политического драйвера коммерческой рациональностью. Отраслевая структура диверсифицировалась: доля накопленных FDI в обрабатывающей промышленности Казахстана заметно выросла; в России доминирующее положение добывающей промышленности сохранилось, но инвестиции в автомобилестроение, потребительскую электронику, сельское хозяйство и другие отрасли накапливались, точно заполняя рыночные ниши, оставленные ушедшими западными компаниями, и встраиваясь в процесс импортозамещения стран-реципиентов.

Активность частных компаний заметно возросла; инвестиционные модели эволюционировали от торговли и инжиниринга к greenfield-проектам, слияниям и поглощениям, а также созданию местных производств. Предприятия стали уделять внимание «уровню локализации» для соблюдения правил происхождения товаров, чтобы получить выгоду от нулевых пошлин внутри таможенного союза, что способствовало переходу инвестиций от «внешнего ввода» к «внутреннему генерированию».

Логика принятия решений сместилась от ресурсной ориентации к захвату рынка и поиску эффективности. В институциональных рамках Соглашения о торгово-экономическом сотрудничестве между Китаем и ЕАЭС2 предприятия стали больше ценить размер рынка единой таможенной территории и рыночные ниши, возникающие в результате импортозамещения. Строительство китайскими автопроизводителями заводов в России для замещения западных брендов знаменует собой переход движущих факторов инвестиций от национальных стратегических интересов безопасности к рыночной экспансии и повышению эффективности.

-

– экстремальные санкции и перестройка производственных цепочек. На данном этапе инвестиции демонстрируют V-образную траекторию эволюции: «стрессовое сжатие – системное заполнение ниш – глубокая реконфигурация», что знаменует формирование режима «военного времени» в экономическом сотрудничестве в условиях экстремальных санкций.

-

– V-образный разворот потоков и скачок накопленных объемов. В 2022 г. уровень инвестиций резко упал до 0,574 млрд долл. США, в 2023 г. восстановился до 2,208 млрд долл. США, а в 2024 г. вырос до 3,334 млрд долл. США, быстро вернувшись к историческим максимумам. В 2024 г. накопленные прямые инвестиции в России взлетели до 15,75 млрд долл. США, значительно превысив досанкционный уровень1. Этот разворот выступает не просто восстановлением объемов, а системным «заполнением вакуума» китайским капиталом после ухода западных компаний и реконфигурацией региональных производственных замкнутых циклов;

-

– интеграция торговли и инвестиций, финансовая реконфигурация. В условиях тотальных западных санкций и угроз вторичных ограничений инвестиции глубоко привязаны к трем столпам: «расчеты в национальных валютах, недолларовые каналы, торговля сырьевыми товарами», формируя модель сотрудничества в военное время. Государственные предприятия, благодаря своей способности принимать риски и политическому прикрытию, доминируют в инвестициях, тогда как частные компании в массовом порядке уходят из-за резкого роста комплаенс-издержек, что ведет к заметной поляризации инвесторов;

-

– очищение моделей и форсированная локализация. Комплаенс-риск вытеснил рыночный риск на первое место, а угроза вторичных санкций привела к упадку «серых» схем, таких как параллельный импорт. Инвестиционное поведение трансформируется в сторону более высокой и прозрачной локализации производства, осуществляя переход от «серого выживания» к «легальному углубленному присутствию»;

-

– логика принятия решений – от заполнения рыночных ниш к перестройке региональных производственных цепочек. Системный уход западных компаний оставил вакуум в целых производственных цепочках. Китайские инвестиции демонстрируют беспрецедентный характер системного заполнения, ставя своей целью уже не просто использование отдельных рыночных сегментов, а создание относительно полных и внутренне замкнутых цепочек поставок в таких отраслях, как автомобилестроение, машиностроение и электроника. Основная цель инвестиций смещается от использования существующих рынков к совместному формированию девестернизиро-ванной и высокоустойчивой региональной промышленной экосистемы.

Идентификация рисков и стратегии реагирования на них для прямых инвестиций Китая в Евразийский экономический союз в условиях санкций . Санкционные риски не статичны, а динамически углубляются по мере эволюции инвестиционного процесса, демонстрируя «трехуровневую прогрессию»: поверхностный уровень – комплаенс-давление, средний – операционные сбои, глубинный – стратегический разворот. Эти три уровня взаимно усиливают друг друга, перестраивая инвестиционную логику.

Непосредственные комплаенс- и правовые риски являются наиболее острым ограничением на поверхностном уровне. Вторичные санкции США расширяют комплаенс-обязательства до бесконечности: любая деятельность, связанная с Россией, если будет квалифицирована как «существенная поддержка» военно-промышленного комплекса, может повлечь за собой заморозку активов и отключение от глобальных финансовых каналов.

Операционные и связанные с цепочками поставок риски представляют собой средний уровень передачи рисков. Отключение от SWIFT блокирует трансграничные платежи, эмбарго на критически важное оборудование вынуждает к технологической замене, сбои в международной логистике повышают операционные издержки. Высокая концентрация инвестиций в добывающей и обрабатывающей промышленности – это пассивный выбор предприятий, которые в условиях паники из-за разрыва цепочек поставок в первую очередь стремятся обеспечить безопасность ресурсов и производственных мощностей, при этом диверсификация уступает место логике выживания.

Стратегические и системные риски проявляются в разломах вдоль геополитических линий. Долгосрочные санкции усиливают интровертность политики стран-реципиентов – активизируется импортозамещение, ужесточается допуск иностранного капитала, происходит экономическое сжатие региона; в сочетании с эффектами перетока от напряженности в отношениях между Китаем и Западом инвестиции сталкиваются с двойным давлением – «островизации рынка» и «политической сопряженности». Концентрация инвестиций в России и доминирование государственных предприятий после 2022 г. – это не что иное, как реакция капитала на уход от рисков в условиях экстремальной неопределенности, когда он ищет политические гарантии.

«Комплаенс-парадокс» вторичных санкций заключается в том, что предприятия должны одновременно соблюдать законодательство Китая, стран-реципиентов и США/ЕС, которые находятся в фундаментальном противоречии. Резко возрастают издержки принятия решений, структуры сделок становятся более консервативными; каналы финансирования сужаются, китайские финансовые учреждения повсеместно ужесточают кредитование, связанное с Россией; происходит поляризация субъектов инвестирования – частные компании со слабой способностью принимать риски вытесняются, формируется «олигопольная» структура с доминированием государственных и крупных частных предприятий, а инвестиционные модели эволюционируют от гибких слияний и поглощений к прозрачным, но жестким greenfield-проектам.

Что касается разрыва финансовых каналов, традиционные расчеты в долларах и евро практически полностью закрыты, а альтернативные системы пока незрелы: расчеты в юанях и использование системы CIPS резко выросли, но их покрытие и глубина ликвидности все еще не могут сравниться с долларовой системой; резкие колебания курса рубля усиливают валютные потери; уход международных многосторонних финансовых институтов приводит к тому, что проектное финансирование становится в высокой степени зависимым от китайских политических банков, что не только увеличивает финансовые риски Китая, но и ограничивает разнообразие проектов.

Неопределенность доходности инвестиций усиливается. Санкции искажают рыночные механизмы: снижение покупательной способности в странах-реципиентах ведет к сжатию спроса, политика импортозамещения может искажать конкуренцию, а реконфигурация цепочек поставок и резкий рост комплаенс-издержек еще больше подрывают прибыльность. Доходность инвестиций переходит от «предсказуемой» к «крайне неопределенной».

Стратегии реагирования на риски для прямых инвестиций Китая в ЕАЭС . Для преодоления «комплаенс-парадокса» вторичных санкций необходимо продвигать формирование регионального комплаенс-ориентира. Китайские отраслевые ассоциации совместно с Торгово-промышленной палатой ЕАЭС могли бы разработать «Руководство по компла-енсу для трансграничных инвестиций и торговли», сосредоточившись на гражданских и нечувствительных сферах, четко обозначив границы соблюдения требований, снизив издержки на поиск решений и продемонстрировав ответственный подход к ведению бизнеса. Параллельно следует реализовать программу помощи в наращивании комплаенс-потенциала, включив обучение по ком-плаенсу в рамки двустороннего технического сотрудничества, что повысит регуляторные способности стран-реципиентов, уменьшит случаи непреднамеренных нарушений и укрепит взаимное доверие. Такой подход превращает комплаенс из «центра затрат» в «капитал доверия».

Для преодоления финансовой блокады необходимо уважать рыночные законы. В первую очередь следует стабильно использовать юань/национальные валюты в расчетах за сырьевые товары, такие как нефть, газ, минеральные ресурсы и сельскохозяйственная продукция, опираясь на устойчивый спрос и предложение для формирования ценообразовательных обычаев1, тем самым привязывая валютное сотрудничество к реальному сектору экономики. Системно оптимизировать финансовую инфраструктуру: продвигать создание сети расчетных центров юаня в Москве и Алма-Ате, поддерживать подключение местных банков к CIPS, разрабатывать облигации, номинированные в юанях, и продукты торгового финансирования, формируя замкнутый цикл «торговля – расчеты – финансирование». Осуществимость такой модели будет естественно повышаться по мере расширения масштабов двусторонней торговли.

Для противодействия стратегическим рискам необходимо глубоко увязать инвестиции с «импортозамещением» и реиндустриализацией стран-реципиентов. В таких секторах, как автомобилестроение и машиностроение в России, а также переработка сельхозпродукции и новая энергетика в Казахстане, следует четко брать на себя обязательства по передаче технологий, локальным закупкам и созданию рабочих мест, обменивая «расширяющие возможности» инвестиций на политическую стабильность. Одновременно необходимо внедрять «международную модель совместных предприятий», привлекая капитал третьих стран, например из Ближнего Востока и Юго-Восточной Азии, чтобы диверсифицировать риски и повысить международную приемлемость проектов, хеджируя тем самым системные угрозы.

Опираясь на модернизацию двусторонних соглашений о поощрении и взаимной защите инвестиций (BIT), необходимо включить в них положения о трансграничной передаче данных, экологических и социальных стандартах, а также механизмы ускоренного арбитража для некоммерческих рисков, обеспечив тем самым фундаментальную правовую защиту предприятий.

1 Ценообразовательные обычаи – это неформальные правила формирования цен в международной торговле и инвестициях, основанные на долгосрочных отношениях сторон, устойчивом спросе и предложении, отраслевых традициях или исторических контрактах, в отличие от мгновенных рыночных колебаний. В контексте данной статьи речь идет о формирующихся ориентирах расчётов в национальных валютах при торговле сырьевыми товарами между Китаем и Россией.

На этой основе активная поддержка и использование процесса создания единого биржевого пространства внутри ЕАЭС будет способствовать ускорению взаимных инвестиционных потоков в объединении. Ускорению взаимных инвестиционных потоков в ЕАЭС способствовало бы быстрейшее завершение формирования единого биржевого пространства. Формирование этого пространства снизит внутренние барьеры объединения и косвенно повысит эффективность трансграничного инвестиционного размещения Китая в рамках ЕАЭС.

Заключение . В данной статье раскрыто, что под воздействием экономических санкций как ключевого внешнего давления прямые инвестиции Китая в Евразийский экономический союз демонстрируют явные поэтапные эволюционные характеристики: объемы инвестиций растут вопреки волатильности, их распределение по странам в высокой степени сконцентрировано в России, отраслевая структура постепенно смещается от ресурсодоминантной к обрабатывающей промышленности и локализации производства, а модели инвестирования под влиянием санкционных рисков эволюционируют в сторону «greenfield» и стандартизации. Логика инвестиций трансформировалась от раннего драйвера экономической взаимодополняемости к двойному вектору – уклонению от санкций и реконфигурации региональных производственных цепочек, что отражает стратегический переход от выхода на рынок к системостроительству1. Данный процесс представляет собой не одностороннюю пространственную экспансию, а конкурентно-кооперационную конфигурацию, в которой множество акторов борются за стратегические ресурсы и потребительские рынки, причем Китай все более переходит от пассивной адаптации к активному участию в этой игре, исходя из собственных национальных интересов. Перед лицом все более сложных комплаенс-рисков, финансовых и системных рисков необходимо в срочном порядке сформировать систему реагирования на риски, ядром которой являются: институциональное сопряжение, расчеты в национальных валютах и интеграция с местными правилами стран-реципиентов, чтобы повысить устойчивость и долгосрочную жизнеспособность инвестиций в условиях высокого геополитического давления.

Будущие исследования могут быть выполнены по следующим направлениям:

-

1. Анализ микроэкономических механизмов: на уровне предприятий можно раскрыть поведенческую логику и динамическую адаптацию инвестиционных решений в условиях жесткого санкционного давления.

-

2. Оценка долгосрочных эффектов: отслеживание глубинного влияния взаимодействия санкций и инвестиций на региональную отраслевую структуру, технологическую самостоятельность и экономический суверенитет.

-

3. Сравнительные межстрановые исследования: сопоставление народного хозяйства ЕАЭС с другими экономиками, находящимися под санкциями, с целью выявления общих закономерностей и дифференцированных путей формирования устойчивости в различных геополитических условиях.

-

4. Распространение исследовательского внимания на новые сферы: парадигмы сотрудничества и комплаенс-риски, порождаемые цифровой экономикой и зеленым переходом.

-

5. Обновление теоретической рамки: включение в анализ сторонних факторов для обеспечения устойчивой теоретической поддержки формирования регионального порядка сотрудничества, обладающего системной устойчивостью.