Исследование проблемы избыточного парка собственных вагонов на сети РЖД

Автор: Выдашенко Л.А.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Технические науки

Статья в выпуске: 1 т.12, 2026 года.

Бесплатный доступ

Компания ОАО «РЖД» испытывает сложности с тем, что на сети железных дорог присутствует избыток вагонов, что приводит к ряду отрицательных воздействий: замедление продвижения грузопотоков, уменьшение пропускной способности инфраструктуры, увеличение простоев и оборота вагонов, рост непроизводительных расходов. Профицит вагонного парка представляет собой превышение фактического количества подвижного состава над технологически необходимым для выполнения существующих объемов перевозок. Данная проблема является одной из наиболее острых в настоящее время. Цель данной статьи проанализировать проблему профицита собственных вагонов компаний операторов подвижного состава, а также изменения парка грузовых вагонов в 2024-2025 годах.

Оператор подвижного состава, грузовая база, парк грузовых вагонов, вагонопроизводители, пропускной способности инфраструктуры

Короткий адрес: https://sciup.org/14135520

IDR: 14135520 | УДК: 656.22 | DOI: 10.33619/2414-2948/122/17

Excess Rolling Stock on the Russian Railways Network: Problems and Analysis

Russian Railways is experiencing difficulties due to an excess of cars on the railway network, which leads to several negative impacts: a slowdown in freight flows, a decrease in infrastructure capacity, increased downtime and car turnover, and higher unproductive costs. This surplus of rolling stock represents the difference between the actual number of cars and the amount technologically necessary to fulfill current transportation volumes. This problem is particularly acute at present. The purpose of this article is to analyze the problem of surplus cars owned by rolling stock operator companies, as well as changes in the freight car fleet in 2024-2025.

Текст научной статьи Исследование проблемы избыточного парка собственных вагонов на сети РЖД

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 656.22.

Впервые о создании компаний-операторов на железнодорожном транспорте было объявлено 27 мая 1998 года на Всероссийском тарифном съезде-конференции потребителей услуг и работников железных дорог, а свидетельства, подтверждающих право деятельности на сети железных дорог, первым 15 операторам железнодорожного подвижного состава были выданы в 2001 году. В первой редакции Федерального закона от 10.01.2003 № 17-ФЗ «О железнодорожном транспорте в Российской Федерации» было дано следующее определение понятию «оператор железнодорожного подвижного состава» — юридическое лицо или индивидуальный предприниматель, имеющие вагоны, контейнеры на праве собственности или ином праве, участвующие на основе договора с перевозчиком в осуществлении перевозочного процесса с использованием указанных вагонов, контейнеров. Указанная формулировка предполагала, что права оператора подвижного состава при использовании принадлежащих ему вагонов не должны отличаться от прав перевозчика. Действующая формулировка внесена в редакции Федерального закона от 31.12.2014 № 503-ФЗ «О внесении изменений в Федеральный закон «Устав железнодорожного транспорта Российской Федерации» и ст. 2 Федерального закона «О железнодорожном транспорте в Российской Федерации». Кардинальным отличием нового определения оператора железнодорожного подвижного состава явилось изменение целей его деятельности. Если первоначальное понятие с 2003 года квалифицировало оператора как участника организации самого перевозочного процесса, то есть выполнения функций перевозчика, то вновь предложенная формулировка определяет оператора как участника рынка по предоставлению услуг, что в действительности больше отвечает интересам оператора и его клиента в стабильной качественной услуге по предоставлению подвижного состава. Для определения основ правового регулирования деятельности операторов железнодорожного подвижного состава в 2013 г постановлением Правительства РФ от 25.07.2013 №626 утверждено Положение об основах правового регулирования деятельности операторов железнодорожного подвижного состава и их взаимодействия с перевозчиками.

Деятельность оператора заключается в предоставлении грузоотправителю подвижного состава для перевозки груза железнодорожным транспортом любыми видами отправок, который находится у него им на праве собственности или ином праве, что и определяет определяют существо договора оператора с клиентом. Исходя из специфики деятельности, операторы могут владеть одним родом подвижного состава под специализированные перевозки, а также различные виды подвижного состава для осуществления перевозок широкой номенклатуры грузов.

В настоящее время, ОАО «РЖД» испытывает сложности с тем, что на сети железных дорог присутствует избыток собственных вагонов компаний операторов подвижного состава, что приводит к ряду отрицательных воздействий: замедление продвижения грузопотоков, уменьшение пропускной способности инфраструктуры, увеличение простоев и оборота вагонов, рост непроизводительных расходов.

Профицит вагонного парка представляет собой превышение фактического количества подвижного состава над технологически необходимым для выполнения существующих объемов перевозок. Данная проблема является одной из наиболее острых в настоящее время.

В апреле 2025 г профицит вагонного парка оценивался в 295 тысяч единиц после направления в длительный отстой 150 тысяч лишних вагонов, но уже в июле, по данным РЖД, на сети скопилось примерно 400 тысяч «лишних» вагонов — это едва ли не треть всего подвижного состава. Однако, такой цифры придерживаются не все игроки отрасли. Например, Союз операторов железнодорожного транспорта (СОЖТ) считает, что количество «лишних» вагонов оценивается значительно меньшими размерами — 150-200 тысяч. Почему же такая большая разница в показателях? Эксперт отрасли на операторском рынке пояснил, что СОЖТ в оценке парка не оперирует понятием «лишние» вагоны. Методические рекомендации (или Методика), согласованные СОЖТ и РЖД, содержат понятие баланса парка, где его дефицит или профицит — это разница между наличным рабочим парком и потребным.

При этом потребный парк — это количество вагонов рабочего парка, которых должно хватить для освоения погрузки с заданным оборотом вагона. Например, в среднем по 2024 году величина потребного парка составляла 1016 тысяч вагонов, а наличный рабочий парк составлял 1181 тысячу единиц. Разница между этими показателями и составила в среднем по 2024 году профицит в 165 тысяч единиц. А в среднем за 6 месяцев этого года — 236 тысяч вагонов.

Наряду с этой Методикой, которая считает баланс парка, исходя из соотношения внутри рабочего парка (наличный и потребный), есть и другая методика, которую разработал Институт экономики и развития транспорта (ИЭРТ). По ней считают не потребный парк с точки зрения того, сколько его нужно под заданный объём погрузки, а совсем другую величину: насколько фактический парк превышает тот «идеальный» парк, при котором не возникают различные затруднения движения. В данном случае под фактическим парком имеется в виду общий парк, то есть совокупное количество российских вагонов на сети.

Часть из них, а это порядка 13-15%, не могут быть использованы под погрузку (преимущественно, это вагоны в ремонте). Например, рабочий парк в декабре 2024 года составил 1,2 млн вагонов. Если мы прибавим к ним вагоны нерабочего парка (13-15%), то получим величину общего парка в 1,4 млн вагонов.

Соответственно, если мы возьмём показатели текущего года и сравним потребный парк с наличным (а это всё, по существу, рабочий парк), то получим профицит в 236 тысяч вагонов. А если затем прибавим к величине наличного парка (1181 тысяч единиц) количество нерабочего парка (13-15%), то получим число вагонов, практически равное значению общего парка (порядка 1,4 млн единиц). При этом хочется отметить, что нерабочий парк — это необходимая часть общего парка, без которой не может существовать рабочий парк: все вагоны должны проходить плановые и, при необходимости, неплановые виды ремонта. Таким образом, разница между получаемыми результатами в 150-200 тысяч и 400 тысяч вагонов зависит от способа подсчета. Также стоит отметить, что профицит парка обладает свойством эфемерности, так как на него воздействуют факторы, которые меняются каждодневно: объём погрузки, скорость доставки, скорость погрузки-выгрузки, дальность перевозки и так далее. Эти факторы могут довольно быстро развернуть ситуацию от профицита к дефициту. Если завтра грузовая база начнёт увеличиваться, то небольшой профицит, транслируемый СОЖТ, очень быстро закроется. И парк придёт в баланс.

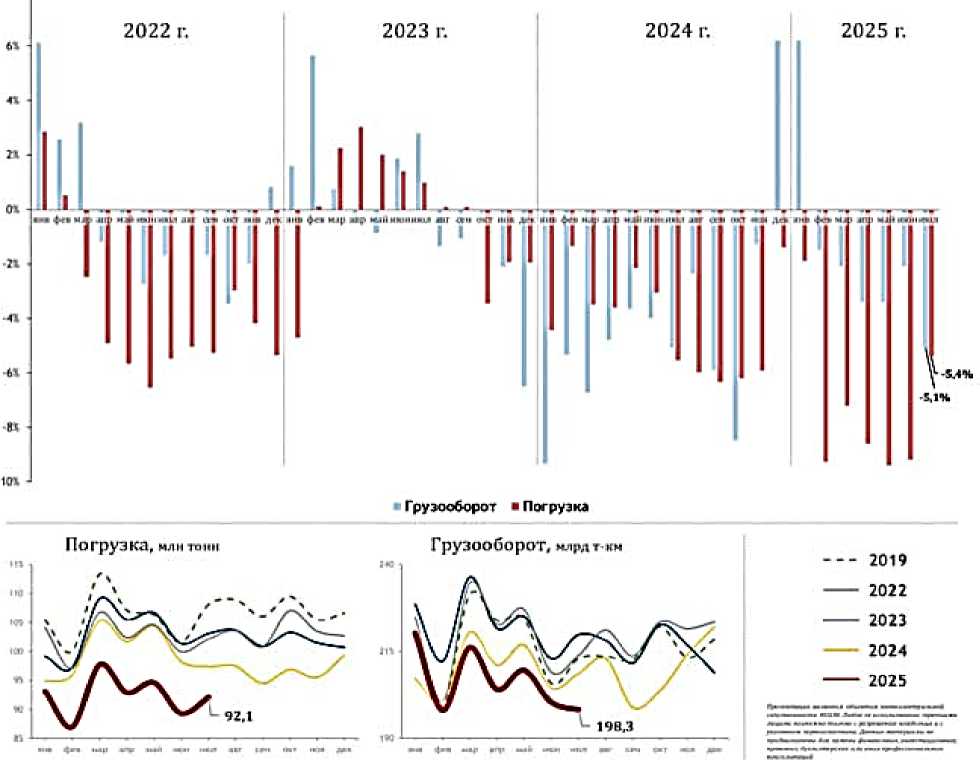

Соответственно, из вышесказанного вытекает следующая проблема – снижение погрузки на железнодорожном транспорте. Так июль 2025 года стал 22 месяцем подряд, в течение которых снижается железнодорожная погрузка. Месячные колебания составляют от 1,9% до 9,4% (максимум падения был зафиксирован в мае этого года). Если сравнивать год сегодняшний с июлем 2023-го, то падение составит 10,7%, а если с 2018-м, то и почти что все 14% (Рисунок1).

Рисунок 1. Погрузка на сети ОАО РЖД

Спад в июле этого года затронул большинство основных для монополии номенклатур. Так, уголь упал на 3%, нефть — на 2%, цемент — на 4%, лес — на 10%, чёрные металлы — на 18%, остальные, в том числе грузы в контейнерах, на 9%. Всего за 7 месяцев 2025 г погрузка на сети сократилась на 7,3% год к году, или на 51,2 млн т. Если сравнивать с более ранними годами, то падение будет существеннее. Так, в этом году погрузка с января по июль упала на 10,5% (75,6 млн тонн), если сравнивать с аналогичным периодом 2023 г, на 9,8% (70,4 млн тонн), если сравнивать с 2022 г и на 12,8%, или 95 млн т по сравнению с 7 месяцами 2019 г. За этот период в 2025 г наибольшие потери погрузки у зерна (-35,6% или 6,4 млн тонн), строительных грузов (-17%, или 11,4 млн т), чёрных металлов (-16,9%, или 6,3 млн т), нефти и нефтепродуктов (-4,7%, или 5,7 млн т), каменного угля (-3,6%, или 6,9 млн т). Рост погрузки традиционно наблюдается по удобрениям (+4,0%, или 1,6 млн тонн) и, как было сказано выше, цветной руде (+4,4%, или +0,5 млн т). Институт проблем естественных монополий предоставил прогноз погрузки на 2025 год (Рисунок 2). В По итогам года ожидается снижение перевозки на 7,8% в базовом сценарии, 6,5% — в позитивном, 8,8% — в негативном. Объёмы перевозки будут сокращаться как во внутреннем, так и в экспортном сообщении.

Рисунок 2. Показатели грузовой базы за 2022-2025 гг

Основными негативными факторами стали сокращение спроса на российскую продукцию на мировых рынках (в связи с санкциями), логистические проблемы на железнодорожной сети, а также менее благоприятный для экспортёров валютный курс. Напомним, что если в декабре 2024 доллар стоил выше 100 рублей, то сейчас в районе 80. На снижение перевозок во внутреннем сообщении наиболее сильно повлияет снижение темпов строительства, возросшая конкуренция с автотранспортом за перевозку некоторых грузов, логистические проблемы на железнодорожной сети. В связи с падением погрузки, падает и спрос на аренду вагонов. Ставки обваливаются до многолетних минимумов.

В итоге на сети сегодня находится 660 тысяч полувагонов, из них 11 тысяч новых — 2025 г производства, когда о кризисе угольной промышленности уже трубили на каждом углу. Не просчитавшие риски операторы теперь вынуждены возить в ноль или даже в минус, проедая запасы, потому что даже так всё равно выгоднее. На рынке спотовых контрактов ставки могут не покрывать издержек на ремонт и лизинговые платежи, но помогают избежать издержек по отстою вагона.

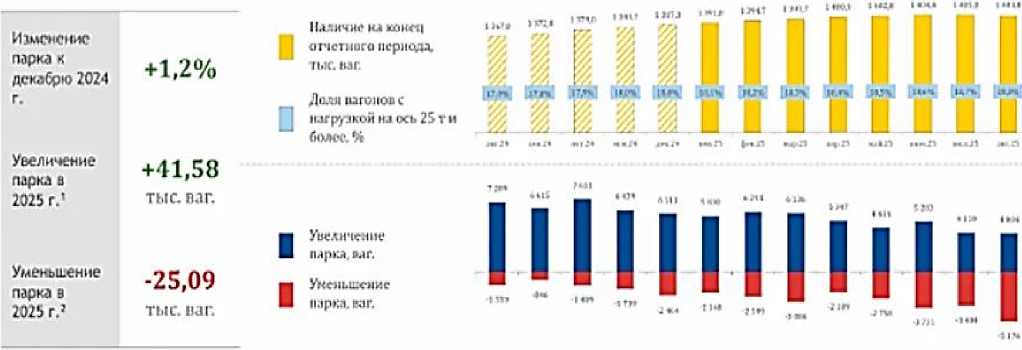

Рассмотрим вопрос вагоностроения, непосредственно связанного с нашей темой. В сентябре 2025 г на сети РЖД произошло впервые за 10 лет объём списания грузовых вагонов превысил объём поставки новых. Это событие – логичное следствие кризиса, который будет сопровождать не только вагоностроительную, но и смежные отрасли долгие годы. Сокращение зарегистрированного парка грузовых вагонов и одновременная борьба с сотнями тысяч «лишних» вагонов приведут к тому, что в 2026 г падение производства у вагоностроителей может составить до 50% к уровню текущего года. В августе месячный объём списания вагонов, по данным ИПЕМ (Институт проблем естественных монополий), вырос на 1600-1700 вагонов. Произошло это за счёт роста списания полувагонов (+980 вагонов на списание), платформ универсальных (+140 единиц), платформ лесовозных (+130 единиц), прочих грузовых вагонов (+260 единиц) (Рисунок 3).

нл м»л •».*' «4Л — П ••♦« МГЛ

Рисунок 3. Динамика парка грузовых вагонов за 2024-2025 гг

Основными факторами, спровоцировавшими рост списания и снижение закупок новых вагонов, являются: сокращение спроса на вагоны для перевозок (погрузка сократилась на 6,7%, грузооборот на 2% за 9 месяцев 2025 года); существенный избыток порожних вагонов, приведший к сокращению ставок аренды и ставок предоставления парка (на 45–70% по долгосрочным и спотовым контрактам на полувагоны); дефицит мест для размещения порожних вагонов, не занятых длительное время на перевозках.

Для РЖД, насчитавших 400 тысяч «лишних» вагонов на сети, ситуация вроде бы позитивная. Да и для вагоностроителей тоже: чем больше спишут, тем больше можно будет выпустить. Однако на деле всё обстоит иначе — вагоностроительной отрасли прогнозируют стагнацию. Ожидаемо, производство вагонов в 2025 г не превысит 50 тысяч единиц. Тенденция замедления производства продолжится. При этом объём списания парка в 2026 г составит чуть менее 28 тысяч вагонов, а объёмы производства вряд ли превысят эту величину. С учётом того, что половина списаний относится к полувагонам, у которых наблюдается значительный дефицит, скорее всего, производство будет даже ниже списания.

Наибольшее списание до 2030 г ожидается в сегменте полувагонов — около 100 тысяч штук (64% всех списаний). На втором месте нефтебензиновые цистерны — около 27 тысяч штук. Также заметные объёмы списаний ожидаются в сегментах универсальных платформ, минераловозов и газовых цистерн. Снижение грузовой базы в 2025 г оказывает отрицательное влияние на спрос на новые вагоны. Дополнительное негативное влияние оказывает высокая ставка ЦБ, сдерживающая инвестиционные процессы во всех отраслях экономики.

По итогам I полугодия 2025 г уже было произведено 30 тысяч вагонов, во втором полугодии ожидается снижения выпуска. По прогнозу RSA, общий выпуск в 2025 г составит 50-55 тысяч единиц, в 2026 г ожидается 40-46 тысяч единиц. В последующие годы будут расти объёмы производства. Основным драйвером роста станут полувагоны, в 2026-2031 годы ожидаем их поставки на уровне 170-193 тысяч единиц. Цистерны хорошо поддержат рынок в 2025-2026 годах. Продолжают верить в потенциал фитинговых платформ, их совокупные поставки до 2031 г оцениваются в 50-61 тысяч единиц. При этом расчётное списание грузовых вагонов по сроку службы с 2025 г по 2031 г должно составить 216,1 тысячи единиц. Драйверами по списанию будут полувагоны и цистерны. По цистернам в 2024-2026 годы будет период массового списания, в последующие годы оно будет снижаться до следующего пика в первой половине 2030-х. По полувагонам должно идти постепенно нарастание объёмов расчётного списания, а в 2032-2034 гг их годовые объёмы превысят 50 тысяч единиц (среднее за год — 65,3 тысячи единиц). Но, учитывая текущие тенденции, будет ускоренное списание полувагонов в ближайшие годы.

Неконтролируемое пополнение парка, снижение объемов погрузки, изменение грузопотоков, конкуренция с автомобильным транспортом негативно воздействуют на всю отрасль и ее участников. Из-за падения грузовой базы ОАО «РЖД» падает спрос на подвижной состав, загоняя операторов в невыгодное положение. Добавляют красок в картину и вагонопроизводители, выполняющие заданные объемы производства по госпрограммам без учета реального спроса. Особенно тревожным сигналом становится массовый уход грузоотправителей на автомобильный транспорт — процесс, который может приобрести необратимый характер, если не будут приняты срочные меры. Сложившаяся ситуация с переизбытком вагонов — это не временные трудности, а симптом глубокого системного кризиса, охватившего всю железнодорожную отрасль. Для улучшения ситуации в отрасли необходимы согласованные действия всех участников, сочетание оперативных мер по снижению избыточных затрат и стратегических реформ по выравниванию парка под реальный спрос. Без системной оптимизации парка и перехода к более гибким моделям управления риск длительной стагнации и дальнейшего ухудшения финансового положения участников останется высоким.