Исследование регрессионной модели в различных компьютерных средах

Автор: Баженов В.Р., Баженов Р.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

В статье рассмотрено решение эконометрической задачи по регрессионному анализу. Произведено решение как традиционным, математическим способом, так и в различных компьютерных средах. Исследование показало, что применение MS Excel, Gretl, SPSS, EViews позволяет получить аналогичные результаты.

Регрессионная модель, анализ, эконометрика

Короткий адрес: https://sciup.org/140113598

IDR: 140113598

Текст научной статьи Исследование регрессионной модели в различных компьютерных средах

Построение прогностических моделей является достаточно актуальной задачей в современной экономике. Такая модель позволяет рассчитать различные требуемые параметры и минимизировать риски. Часто на практике применяется линейная регрессионная модель. Поэтому необходимо иметь доступный компьютерный инструмент, позволяющий в короткие сроки решить описываемую проблему.

Рассмотрим эконометрическую задачу, часто встречающую в различных пособиях [1].

По семи территориям Уральского региона за 199Х г. известны значения двух признаков (табл. 1.).

Таблица 1 – Значения расходов на покупку продовольственных товаров в общих расходах и среднедневной заработной платы одного работающего

|

Район |

Расходы на покупку продовольственных товаров в общих расходах, %, у |

Среднедневная заработная плата одного работающего, руб., х |

|

Удмуртская респ. |

70,3 |

44,1 |

|

Свердловская обл. |

61,7 |

57,5 |

|

Башкортостан |

60,9 |

56,7 |

|

Челябинская обл. |

58,2 |

60,8 |

|

Пермская обл. |

56 |

57,3 |

|

Курганская обл. |

54,8 |

46,2 |

|

Оренбургская обл. |

50,3 |

54,7 |

Требуется рассчитать параметры следующих линейной функций и оценить модель через среднюю ошибку аппроксимации A и F-критерий Фишера.

Рассмотрим математическое решение [2].

Для решения параметров a и b линейной регрессии y=a+bx решаем систему нормальных относительно a и b :

na + bX x = X y, a X x + b ^ x2 =£ yx.

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

a = y - b • x , b =

cov( x , y ) _ y j X y ' x

^x2

2 -2

x - x

.

Составим таблицу (табл.2) для вычислений.

Таблица 2 – Вычисления для линейной регрессионной модели

|

Номер региона |

y |

x |

y*x |

x^2 |

y^2 |

Yx |

Y-Yx |

Ai |

|

1 |

70,3 |

44,1 |

3100,23 |

1944,81 |

4942,09 |

62,46 |

7,84 |

11,1529 6 |

|

2 |

61,7 |

57,5 |

3547,75 |

3306,25 |

3806,89 |

57,57 |

4,13 |

6,68896 9 |

|

3 |

60,9 |

56,7 |

3453,03 |

3214,89 |

3708,81 |

57,86 |

3,04 |

4,98416 9 |

|

4 |

58,2 |

60,8 |

3538,56 |

3696,64 |

3387,24 |

56,37 |

1,83 |

3,14519 2 |

|

5 |

56 |

57,3 |

3208,80 |

3283,29 |

3136,00 |

57,65 |

-1,65 |

2,939 |

|

6 |

54,8 |

46,2 |

2531,76 |

2134,44 |

3003,04 |

61,69 |

-6,89 |

12,5796 8 |

|

7 |

50,3 |

54,7 |

2751,41 |

2992,09 |

2530,09 |

58,59 |

-8,29 |

16,4890 2 |

|

ИТОГО |

412,2 |

377,3 |

22131,5 4 |

20572,4 1 |

24514,1 6 |

412,20 |

0,00 |

57,98 |

|

Среднее |

58,89 |

53,90 |

3161,65 |

2938,92 |

3502,02 |

8,28 |

||

|

сигма |

5,87 |

5,81 |

||||||

|

сигма^2 |

34,50 |

33,71 |

В результате вычислений получилось b= - 0.36, a= 78.54.

Таким образом, уравнение регрессии: y=78.54-0.36·x. данную зависимость можно интерпретировать так, с увеличением среднедневной заработной платы на 1 руб., доля расходов на покупку продовольственных товаров снижается на 0.36 %-ных пункта.

Тесноту связи изучаемых явлений оценивает линейный коэффициент r... (-1 < r_< 1)

парной корреляции xy для линейной регрессии xy :

r xy = b ~ = ° y

cov( x , y ) _ y • x - y ■ x

° x ° y

2 -2

X - X

,

r = b ^ x- = -0,36047 ^ y

.

Средняя ошибка аппроксимации - среднее отклонение расчетных

A = 1 ^ y—y ^100% _ значений от фактических: n y , A = 8.28

Рассчитаем F-критерий:

F, = фа кт

X ( У - y ) 2 / m X y - у ) 2 / ( n - m - 1 )

2 rxy xy

( n - 2 ) = 0,746722

Полученное значение указывает на необходимость принять гипотезу о случайной природе выявленной зависимости и статистической незначимости параметров уравнения и показателя тесноты связи.

Можно заметить, что производиться достаточно много рутинных вычислений, поэтому посмотрим возможность решения в различных компьютерных средах.

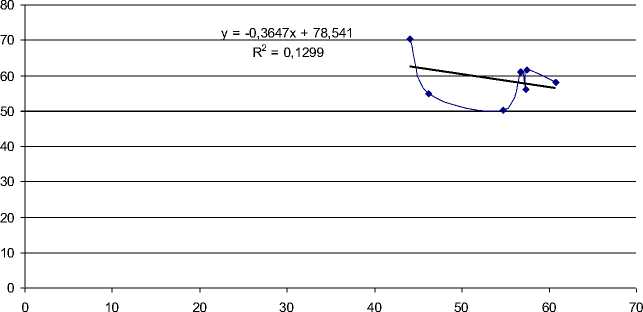

Представим результат решения задачи в среде MS Excel [3] (рис.1).

y

Линейный (y)

Рисунок 1 – Решение в MS Excel

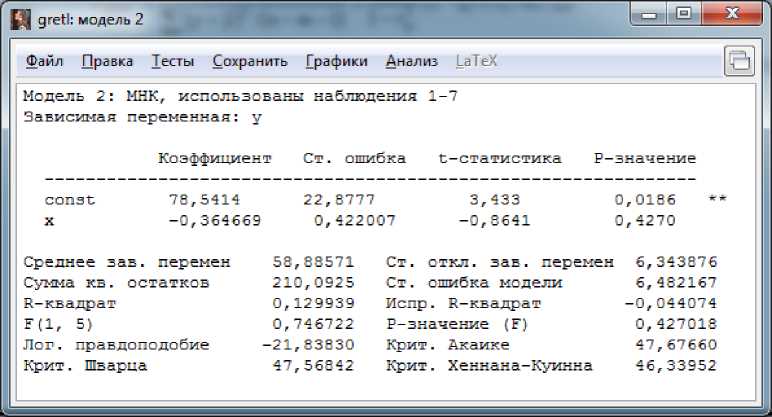

Покажем результат решения в компьютерной среде Gretl [4, 5], разработанной специально для решения эконометрических задач (рис.2).

Рисунок 2 – Результат решения в Gretl

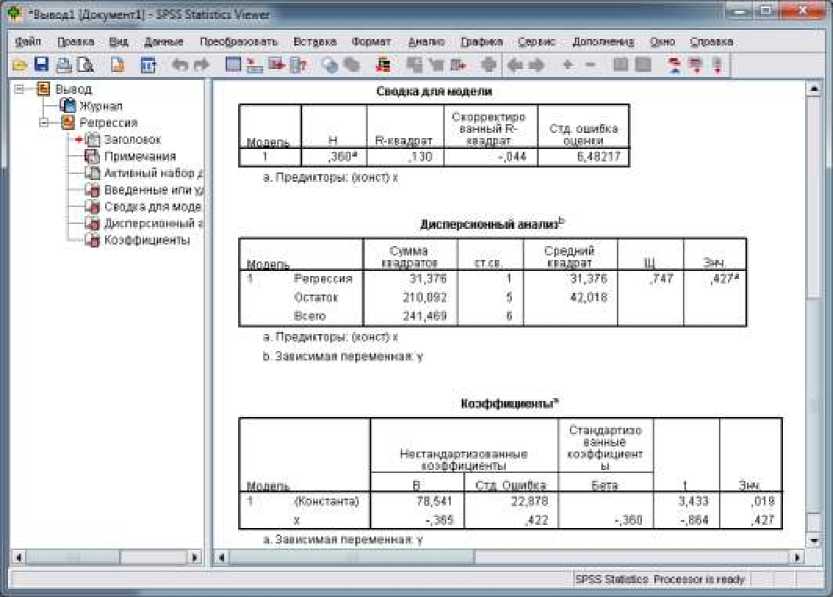

В популярной среде SPSS также имеется возможность строить различные регрессионные модели [6-8]. Представим линейную модель (рис.3).

Рисунок 3 – Отчет в среде SPSS

Для построения эконометрических моделей часто используется среда EViews [9, 10]. Покажем результат построения линейной регрессионной модели (рис.4).

□ Equation: UNTITLED Workfile: 2::2\ | □ || В | ^|

I VjewJ Proc Object Print Name || Freeze Estimate Forecast Stats Resids

Dependent Variable: X

Method: Least Squares Date: 07/15/15 Time: 03:23 Sample: 1 7 Included observations: 7

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

Y |

-0.356320 |

0.412345 |

-0.864131 |

0.4270 |

|

C |

74.88214 |

24.40169 |

3.068728 |

0.0278 |

|

R-squared |

0.129939 |

Mean dependentvar |

53.90000 |

|

Adjusted R-squared |

-0.044074 |

S.D. dependent var |

6.270832 |

|

S.E. of regression |

6.407531 |

Akaike info criterion |

6.787781 |

|

Sum squared resid |

205.2823 |

Schwarz criterion |

6.772327 |

|

Log likelihood |

-21.75723 |

Hannan-Quinn criter. |

6.596770 |

|

F-statistic |

0.746722 |

Durbin-Watson stat |

0.502517 |

|

Pro b(F-stati stic) |

0.427018 |

Рисунок 4 – Результат решения в EViews

На основе анализа данных, представленных на рис. 1-4, можно заметить, что полученные результаты практически одинаковы. Исследователь для построения линейной регрессионной модели вправе использовать любую доступную ему компьютерную среду: Gretl (свободно распространяемая), MS Excel (платная), SPSS (платная), EViews (платная).

Список литературы Исследование регрессионной модели в различных компьютерных средах

- Яковлева Л.А. Эконометрика. Комплексное учебное пособие для студентов экономических специальностей заочного дистанционного обучения. Кемерово: Кемеровский технологический институт пищевой промышленности, 2002. 35 с. URL: http://e-lib.kemtipp.ru/uploads/29/pmii087.pdf

- Эконометрика/Под ред. И.И.Елисеевой. М.: Финансы и статистика, 2004. 344 с.

- Петросян Г.В., Баженов Р.И. Нахождения зависимости прогиба сплошного льда от скорости движения нагрузки на основе регрессионного анализа//Исследования в области естественных наук. 2015. № 6 . URL: http://science.snauka.ru/2015/06/10167 (дата обращения: 16.06.2015).

- Пивенко К.А., Баженов Р.И. Построение регрессионной модели в среде gretl на примере рынка поддержанных автомобилей г. Биробиджана и г. Хабаровска//Экономика и менеджмент инновационных технологий. 2015. № 4-1 (43). С. 72-80.

- Лагунова А.А., Баженов Р.И. Разработка в среде gretl регрессионной модели рынка вторичного жилья г. Биробиджана//Nauka-Rastudent.ru. 2015. № 1 (13). С. 40.

- Широкова Н.А., Баженов Р.И. Применение корреляционного анализа для исследования данных спортивных показателей студентов в среде SPSS//Nauka-Rastudent.ru. 2015. № 6 (18). С. 25.

- Муллинов Д.О., Винокуров А.С., Баженов Р.И. Разработка в среде SPSS регрессионной модели рынка автомобилей//Nauka-Rastudent.ru. 2015. № 6 (18). С. 24.

- Лагунова А.А., Муллинов Д.О., Баженов Р.И. Применение программной среды SPSS для исследования данных психологических методик//Психология, социология и педагогика. 2015. № 6 . URL: http://psychology.snauka.ru/2015/06/5446 (дата обращения: 24.06.2015).

- Муллинов Д.О., Баженов Р.И. Разработка в среде eviews регрессионной модели рынка гаражных помещений г. Биробиджана//Nauka-Rastudent.ru. 2015. № 1 (13). С. 43.

- Пронина О.Ю., Баженов Р.И. Исследование методов регрессионного анализа программной среды eviews//Nauka-Rastudent.ru. 2015. № 1 (13). С. 45.