Исследование репутационных рисков при проведении аудита

Автор: Волкова М.Н., Самойлов П.В., Шубина Е.А., Саламова С.С.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 4 (70), 2016 года.

Бесплатный доступ

Введение международных санкций и формирование жесткой конкуренции среди предприятий на российском рынке и связанной с этой необходимостью оценки их репутационного риска (РС), непосредственно влияющих на стоимость деловой репутации компании является весьма актуальной. В статье представлены основные РС. Российских предприятий, которые необходимо анализировать в процессе проведения аудита. Дано определение «репутационный риск», который представляет собой вызов вследствие возникших проблем, связанных с определенными нормами экономической безопасности. В настоящее время в экономической науке отсутствуют глубокие исследования, посвященные управлению РС коммерческих структур. Приведён перечень главных рисков у российских предприятий, таких как мошенничество, финансовые проблемы, банкротство, утечка информации, судебные иски, нарушение законодательства и трудовые споры, обвинения в отмывании денег, уклонение от уплаты налогов. Сделан вывод о том, что возникновение хотя бы одного из РС неизбежно вызовет поэтапное возникновение всех остальных. А также представлена схема взаимосвязи РС. Согласно представленной схеме, определены РС, которые возникают при финансовых проблемах у предприятия. Определено, что самыми значительными РС являются уклонение от уплаты налогов, нарушение законодательства и трудовые споры, обвинения в отмывании денег и судебные иски. Управление этими рисками должно иметь стратегический характер. Стратегический характер в управлении можно достичь с помощью реализации эффективной маркетинговой коммуникационной политики. В политику управления рисками необходимо внести обязательный пункт - проведение аудита с расчетом и анализом РС. Составлена схема действий, необходимых для управления РС.

Аудит, анализ, риск, репутационный риск, взаимосвязь репутационных рисков

Короткий адрес: https://sciup.org/140229686

IDR: 140229686 | DOI: 10.20914/2310-1202-2016-4-404-409

Study reputational risk in an audit

The introduction of international sanctions and the formation of intense competition among companies in the Russian market and the related need to assess their risk of reputation that directly affect the value of the goodwill of the company is very important. The article presents the main reputational risks Russian enterprises, which need to be analyzed in the course of the audit. The definition of "reputational risk", which is a challenge due to the problems associated with certain norms of economic security. Currently in economics there are no deep research on managing reputational risks of commercial structures. Is a list of the main risks for Russian companies, such as fraud, financial problems, bankruptcy, information leaks, lawsuits, violating the legislation and labor disputes, allegations of money laundering, tax evasion. It is concluded that the occurrence of at least one of reputational risks will inevitably lead to the gradual emergence of the rest. As well as a diagram the relationship reputational risks. Under the present scheme, identified reputational risks that arise in the financial problems of the enterprise. It was determined that the most significant reputational risks are tax evasion, violation of the law and labor disputes, allegations of money laundering and lawsuits. These risks are managed should have a strategic character. The strategic nature of the management can be achieved through the implementation of effective marketing communication policy. The risk management policy should be made a compulsory item - audit of the calculation and analysis of reputational risk. Compiled scheme of action needed to reputational risk.

Текст научной статьи Исследование репутационных рисков при проведении аудита

Проведение аудита в современных условиях должно перейти на более высокую ступень и не ограничиваться проверкой каких-то «заезженных действий». На данном этапе проведение аудита не должно расцениваться как завершенный этап без оценки определенных рисков для предприятий. Одним из таких рисков должен быть репутационный риск (РС).

Любая организация может оказаться на грани потери ликвидности из-за ущерба деловой репутации.

Репутация – это невидимый актив, с помощью которого идет основное восприятие организации окружающими контрагентами и экономической средой.

-

1.1 Понятие и классификация репутационных рисков

Репутационный риск – это вызов вследствие возникших проблем, связанных с определенными нормами экономической безопасности.

В настоящее время в экономической науке нет глубоких исследований, посвященных управлению РС коммерческих структур. Попытки были сделаны различными учеными [5, 6]. Например, Д.Э. Евановичем, который в своей работе сделал попытку описать метод оценки эффективности управления РС субъекта инновационной деятельности [6, с. 9].

-

Е.В. Григорьев деловую репутацию рассматривает как имидж, а репутационные характеристики определять на основе результатов фокус-групповых исследований [8].

В.С. Симанков и А.С. Юрченко выделяют категорию информационного риска, на основании установления экономического смысла этого понятия и анализа существующих рисков. Выделяют и сопоставляют понятия информационного и РС [12].

И. Сташкевич пошёл дальше и описал понятие «репутационный риск», приведя еще и классификацию РС, а также несколько пошаговых технологий противодействия данным рискам, минимизации их последствий со стороны организации [10, с 44].

По нашему мнению, чтобы предприятиям выжить в современных условиях, при проведении исследований необходимо изучать этот вопрос не только с теоретической стороны, но и с практической, как делают это в других странах.

На Западе, по данным экспертов, 70–80% рыночной стоимости приходится именно на бренд, интеллектуальный капитал. Это происходит, потому, что средства массовой информации, общественные организации многочисленны и значительно более независимы, чем в России.

Но нигде в экономической литературе не рассматриваются РС с учетом национальных особенностей. Ни для кого не секрет, что в России оценки коммерческих организаций достаточно низкие, роль нематериальных активов «на нуле», а доверие в бизнесе – это дефицит.

Даже Банк России рекомендует организациям вырабатывать свои специфические принципы управления риском потери деловой репутации и изучать влияние различных факторов делового риска на потери деловой репутации и на деятельность организации в целом.

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ (действующая редакция, 2016) обязывает широкий круг финансовых структур определять цели финансово-хозяйственной деятельности, а также деловой репутации клиентов [1].

Как показывает сложившаяся ситуация в мире, перечень главных рисков у российских предприятий немного и реакция потребителей на них также отличается.

Репутационные риски для российских предприятий следующие (рисунок 1):

─ мошенничество;

─ финансовые проблемы, банкротство;

─ утечка информации;

─ судебные иски;

─ нарушение законодательства и трудовые споры;

─ обвинения в отмывании денег;

─ уклонение от уплаты налогов.

Репутационные риски Reputational risks

I мошенничество fraud финансовые проблемы, банкротство financial problems, bankruptcy утечка информации information leak судебные иски lawsuits нарушение законодательства и трудовые споры violation of the law and labor disputes обвинения в отмывании денег charges of money laundering

-

► уклонение от уплаты налогов

tax avoidance

Рисунок 1. Классификация репутационных рисков для российских предприятий

-

Figure 1. Classification of reputational risks for Russian companies

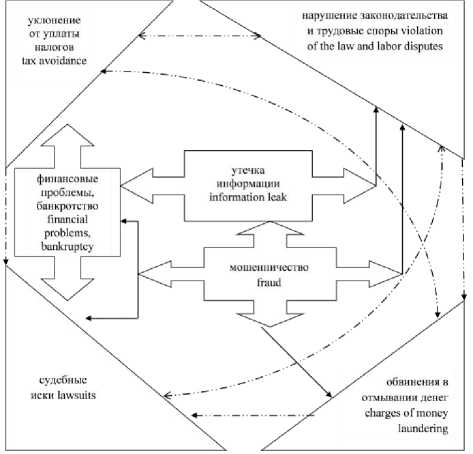

Взаимосвязь всех вышеперечисленных рисков представлена на рисунке 2.

Согласно представленной схеме, мы видим, что в левом верхнем углу стоит «уклонение от уплаты налогов», которое возникает при финансовых проблемах у предприятия. Как правило, финансовые проблемы и банкротство, ведут судебным искам, связанных чаще всего с обвинениями в отмывании денег.

Рисунок 2. Схема взаимосвязи репутационных рисков

-

Figure 2. Scheme of the relationship of reputation risks

К обвинениям в отмывании денег ведут всякого рода мошенничества, которое в нашей структуре находится в центре. Мошенничество также может привести к финансовым проблемам и банкротству, судебным искам и влечет за собой нарушение законодательства и даже трудовые споры.

К трудовым спорам также может привести и утечка информации.

Из представленной схемы мы видим, что самыми значительными РС являются уклонение от уплаты налогов, нарушение законодательства и трудовые споры, обвинения в отмывании денег и судебные иски.

Из этой схемы видно, что эти четыре риска тесно взаимосвязаны друг с другом и один может вытекать из другого. Например, обвинение в отмывании денег может привести к судебным искам. Уклонение от уплаты налогов также приведет к судебным искам. Кроме того, уклонение от уплаты налогов является нарушением законодательства. А трудовые споры могут привести к судебным искам. Нарушение законодательства может привести к обвинению в отмывании денег через уклонение от уплаты налогов.

Из выше увиденного можно сделать вывод о том, что возникновение хотя бы одного из РС неизбежно вызовет поэтапное возникновение всех остальных. О многих проблемах финансового характера и рисках организаций мы узнаем из средств массовой информации.

1.2 Управление репутационными рисками

Герасимов В., утверждает, что средства массовой информации не влияют на репутацию организации, однако, делает акцент на том, что репутационные риски волнуют директора любой коммерческой структуры, деятельность которой широко обсуждаемая в СМИ [4, с. 12].

Через СМИ чаще всего происходит утечка информации. За ее утечку приходится очень дорого расплачиваться. Например, федеральная резервная система США оштрафовала инвестиционный банк Goldman Sachs на 36,3 млн долл. по делу об утечке конфиденциальной государственной информации. ФРС также собирается оштрафовать бывшего топ-менеджера Goldman Sachs Джозефа Джампьетро за незаконное использование секретных данных и навсегда запретить ему работать в банковской сфере за незаконное использование секретных данных ФРС. Ведомство также потребовало от Goldman Sachs принять меры, чтобы не допустить подобных утечек конфиденциальной информации в будущем. Скандал вокруг Goldman Sachs разгорелся в 2014 году, когда бывший сотрудник ФРС Джейсон Гросс признался в передаче конфиденциальной информации банкиру Goldman Sachs Рохиту Бансале.

На этом примере мы видим, что репутационный риск данной организации в 2016 г. имеет тенденцию к быстрому снижению.

В связи с этим необходимо РС рассматривать во взаимосвязи с управлением данным риском.

Управление этими рисками должно иметь стратегический характер. С этой точки зрения процесс управления рисками рассматривается Я.С. Матковской, Е.Г. Гущиной, Д.Д. Даева, С.В. Перевозчиковой, Д.И. Зверевой [9, с 2].

И так, они утверждают, что стратегического характера в управлении можно достичь с помощью реализации эффективной маркетинговой коммуникационной политики. Предметом их изучения стали вопросы формирования и поддержания положительного имиджа и высокого уровня деловой репутации.

Сложность управления РС обусловлена следующими факторами. С одной стороны, возникновение новых задач, свойственных организации. С другой стороны, обострение проблем, приобретение ими иного качества по сравнению со стационарным режимом работы менеджера [13, с. 204].

О.Н. Кораблева рассматривает проблемы управления РС и обосновывает целесообразность интегрированного подхода к риск-менеджменту в рамках единой системы корпоративного управления [8, с. 55].

Н.А. Бизянихин, в своей статье рассмотрел внешние и внутренние факторы, целевые группы корпоративной аудитории, формы корпоративных конфликтов. И на основе этого предложил ряд коррелированных рисков и факторов для построения конгитивной карты модели управления РС [3, с 747].

В свою очередь, А.Г. Бадалова и М.О. Коробко предложили оригинальную концептуальную модель управления РС промышленного предприятия, разработанную на основе выявленных десяти важнейших принципов управления [2, с 115].

Т.С. Изнова утверждает, что эффективное управление РС достигается через совершенствование раскрытия информации в корпоративной отчетности [12, с 50].

Однако для управления репутационными риском необходимо (рисунок 3):

– выявить причины повышения значимости РС для предприятия;

– провести критический анализ существующих методик управления РС и разработать методику, приемлемую для предприятия;

– разработать политику управления РС, в которой можно рассмотреть все вышеперечисленные аспекты.

В политику управления рисками необходимо внести обязательный пункт – проведение аудита с расчетом и анализом РС.

Сейчас в российском законодательстве есть ответственность за неисполнение закона, например, по ст. 15.27 КоАП. Эта статья предусматривает штраф для должностных лиц до 30 тыс. р., для организаций – до 200 тыс. р. за неисполнение законодательства в части организации и (или) осуществления внутреннего контроля.

Однако в настоящее время аудиторы не обязаны уведомлять Росфинмониторинг о каких-либо нарушениях. Сейчас аудитор должен только сообщать о выявленных во время проверки фактах нарушения законодательства учредителям проверяемой организации и только в случае отсутствия их реакции – в уполномоченный орган.

В настоящее время готовится законопроект, согласно которому сообщать о сомнительных действиях следует «при наличии любых оснований полагать, что сделки или финансовые операции аудируемого лица могли или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма».

Анализ политической ситуации в стране An analysis of the political situation in

Анализ экономической ситуации в стране Analysis of the economic situation in the country

Анализ социальной i ситуации в стране j

Analysis of the social j situation in the ।

ыявить причины повышения значимости репутационных рисков для предприятия Identify the reasons for raising the profile of reputational risk for the enterprise

Провести критический анализ существующих методик управления репутационным риском и разработать методику, приемлемую для предприятия То conduct a critical analysis of the existing reputation risk management practices and to develop a methodology acceptable to the enterprise

Анализ существующих методик управления репутационным риском

Analysis of the existing reputation risk management practices

Разработка методики управления репутационным риском Development of reputation risk management techniques

Разработка политики управления репутационным риском Development of reputation risk management policy

Рисунок 3. Действия, необходимые для управления репутационным риском

-

Figure 3. Actions required to manage reputation risk

Данные проблемы являются достаточно актуальными в связи с санкциями и формированием жесткой конкуренции среди предприятий на российском рынке и связанной с этим необходимостью оценки их РС, непосредственно влияющих на стоимость деловой репутации компании.

Заключение

В данной статье была представлена классификация РС, представлена их взаимосвязь и обоснована необходимость оценки репутационных рисков при проведении аудита.

Список литературы Исследование репутационных рисков при проведении аудита

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»: официальный текст в ред. федер. от 07.08.2001 № 115 ФЗ (действующая редакция, 2016)

- Бадалова А. Г., Коробко М. О. Концептуальная модель управления репутационным риском промышленного предприятия//Вестник МГУ Станкин. 2013. № 4 (27). С. 115-118.

- Бизянихин Н. А. Анализ факторов и рисков для построенияконгитивной карты модели управления репутационным риском коммерческого банка//

- Экономика и предпринимательство. 2015. № 9. С. 747-752.

- Герасимов В. Защита репутации бизнеса: стратегия и тактика//Директор по безопасности. 2016. № 1. С. 12-18.

- Chudakova, E.A. et al, Expert models for the evaluation of innovative entrepreneurial projects//Asian Social Science. 2015. Т. 11. № 20. С. 119-126.

- Santalova, M.S. et al., Development of methodological approaches to the efficiency analysis of territorial-industry cluster formation in the forest sector//Asian Social Science. 2014. Т. 10. № 23. С. 85-94

- Изнова Т. С. Направления повышения прозрачночти корпоративной отчетности в целях управления репутационным риском в отношениях со стейхолдерами компании//Аудитор. 2014. № 7. С. 50-58.

- Кораблева О. Н. Репутационные риски в системе риск-менеджмента коммерческого банка//Российское предпринимательство. 2013. № 24 (246). С. 55-60.

- Матковская Я. С., Гущина Е. Г., Даев Д. Д., Перевозчикова С. В., Зверева Д. И. Маркетинговая коммуникационная политика как эффективный способ управления репутационными рисками коммерческих банков//Финансовая аналитика: проблемы и решения. 2014. № 37. С. 2-12.

- Сташкевич И. Репутационные риски организации: коммуникационные технологии минимизации//Бизнес. 2012. № 10. С. 44-63.

- Симанков В. С., Юрченко А. С. Установление тождественной связи информационного и репутационного рисков в общей структуре рисков органов государственной власти//Молодой ученый. 2013. № 12 (59). С. 83-85.

- Чиркова М. Б., Волкова М. Н. Оценка показателей финансово-хозяйственной деятельности организации при проведении аудита качества управления//Актуальные проблемы экономики предпринимательства межвузовский сборник научных трудов. Воронеж, Воронежский филиал Российского государственного торгово-экономического университета. 2007. С. 69-74.

- Самойлов П. В., Федосеев А. И., Смарчкова Л. В., Житенев С. Л. Управление конфликтами в кризисной ситуации в целях повышения экономической безопасности предприятия//Вестник Воронежского государственного университета инженерных технологий. 2015. № 4 (66). С. 203-207.