Исследование роли финансового контроля в банковском секторе

Автор: Аль-Гаррави Мохаммед Абдулвахид Джайяс

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2019 года.

Бесплатный доступ

Посвящено исследованию роли финансового контроля в банковском секторе. Проанализированы возможности применения в ходе осуществления финансового контроля специализированных программных средств, которые используют коммерческие банки. Делается вывод, что использование автоматизированных систем при проведении финансового мониторинга деятельности банка позволит эффективнее выявлять случаи легализации денежных средств, полученных незаконными методами.

Аудит, внутренний контроль, внешний контроль, автоматизированные системы, коммерческий банк, мониторинг, безопасность

Короткий адрес: https://sciup.org/148309237

IDR: 148309237 | УДК: 336 | DOI: 10.25586/RNU.V9276.19.03.P.015

Research of the role of financial control in the banking sector

Devoted to the research of the role of financial control in the banking sector. Analyzed the possibility of application in the course of financial control of specialized software tools used by commercial banks. It is concluded that the use of automated systems in conducting financial monitoring of the bank’s activities will make it possible to more effectively identify the cases of money laundering obtained by illegal methods.

Текст научной статьи Исследование роли финансового контроля в банковском секторе

Банковская система, являясь связующим звеном в рыночных отношениях, на сегодняшний день представляет собой одну из ключевых сфер национальной экономики. Она оказывает большое воздействие как на экономические процессы в стране, так и на общество в целом. Посредством банковской деятельности предоставляются разнообразные виды финансовых услуг, производится продажа банковских продуктов физическим и юридическим лицам. Другими словами, это финансовый супермаркет, который хранит, выпускает, аккумулирует, размещает, предоставляет в кредит, покупает и продает, обменивает деньги и ценные бумаги, контролирует движение финансовых средств, обращение денег и ценных бумаг, оказывает услуги по платежам и расчетам, осуществляет посреднические операции.

Исследование роли финансового контроля в банковском секторе невозможно без четкого понимания структуры банковской системы и ее особенностей. В Российской Федерации сформирована двухуровневая банковская система:

-

1. Центральный банк (главный государственный банк страны, наделенный особыми правами и функциями, призванный регулировать денежное обращение, осуществлять денежную эмиссию, валютный курс, регулировать кредитную политику

© Аль-Гаррави Мохаммед Абдулвахид Джайяс, 2019

-

2. Коммерческие банки, предоставляющие широкий спектр банковских операций, направленных на обслуживание организаций, а также оказывающие банковские услуги населению. Они функционируют под контролем со стороны Банка России, взаимодействуют с государственными финансовыми органами и выполняют операции по их поручению.

16 в ыпуск 3/2019

коммерческих банков, контролировать саму деятельность коммерческих банков, вести их счета, хранить резервы и запасы денежных средств и драгметаллов государства).

В связи с этим возникает вопрос о необходимости стабильного функционирования банковской системой, и одним из актуальных механизмов стабилизации выступает финансовый контроль.

Финансовый контроль, являясь особой функцией финансов, имеет место во всех сферах общественного воспроизводства и сопровождает весь процесс движения денежных фондов. Основной целью финансового контроля является выявление отклонений от принятых стандартов законности и эффективности управления финансовыми ресурсами. Если такие отклонения существуют, то финансовый контроль позволяет принять своевременные соответствующие корректирующие меры.

В Российской Федерации надзор и аудит за банкингом регламентируется прежде всего с точки зрения федеральных законов, а именно: Законом «О Центральном банке Российской Федерации» [3] и Законом «О банках и банковской деятельности» [2]. Следовательно, одним из главных контролирующих органов в данной отрасли в Российской Федерации является Центральный банк, за которым остается право отзыва лицензии у банка, но это является крайней мерой воздействия и применения санкций к руководству банка. Конечно, контроль за деятельностью банков, в том числе и Банка России, осуществляется не только Центральным банком Российской Федерации. Так, определенными полномочиями обладает Государственная дума, Счетная палата, Министерство финансов Российской Федерации [6].

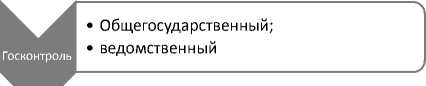

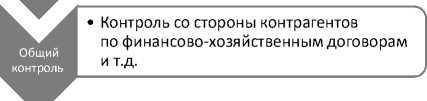

Финансовый контроль образует систему, состоящую из элементов и структурных уровней (рис. 1).

Независимый контроль

Внутренний

Вид контроля, который организован на уровне экономики единиц

Рис. 1. Система финансового контроля [4]

Аль-Гаррави Мохаммед Абдулвахид Джайяс. Исследование роли финансового...

Подробнее остановимся на каждом из названных элементов финансового контроля. Если говорить о системе внутреннего контроля в коммерческом банке, то главной ее функцией является снижение рисков банковской деятельности. Основной агент внутреннего контроля в коммерческом банке – служба внутреннего кон- троля (далее – СВК), которая выполняет контрольные мероприятия для обеспечения проверки проводимых банком операций, отслеживая соответствие проводимых операций нормативным документам банка и т.д. На рисунке 2 представлена структура взаимосвязанных элементов внутреннего контроля.

Контрольная среда

Мониторинг

Оценка рисков

Процедуры передачи информации

Контрольные процедуры

Рис. 2. Структура внутреннего контроля [4]

При эффективной работе службы внутреннего контроля коммерческому банку удается не только свести к минимуму риски потери активов, но и реализовывать политику банка, заявленную руководством банка, именно поэтому финансирование службы внутреннего контроля должно быть одним из приоритетных направлений коммерческих банков.

Рассмотрим следующий механизм финансового контроля – внутренний аудит. Группа внутреннего аудита отвечает за оценку эффективности и результативности процессов управления рисками, внутрен- него контроля и управления банком. В основном внутренний аудит осуществляется для уверенности в том, что все операции, выполняемые банком, проводятся в соответствии с внутренним регламентом банка и соблюдением всех законов и нормативных требований, что сводит к минимуму возможное мошенничество, или обман, или несоответствующие практики, или юридические риски. Группа внутреннего аудита осуществляет свою деятельность в рамках метода аудита с учетом риска. Виды деятельности внутренних аудиторов представлены на рисунке 3.

18 в ыпуск 3/2019

|

Виды деятельности вн |

утренних аудиторов |

||

|

Ревизионная работа |

Оценка системы внутреннего аудита (СВК) |

Операционный аудит |

Оценка деятельности в целом |

|

– Проверка правильности и достоверности ведения бухгалтерского учета (ежедневно проверяется предыдущий операционный день) ; – проверка правильности составления отчетности; – проверка соответствия произведенных операций нормативным актам, действующим в Российской Федерации; – оценка эффективности бухгалтерского контроля |

– Проверка соблюдения политики банка; – проверка воплощения планов и процедур; – проверка соблюдения лимитов; – проверка организации (СВК) по отдельным операциям, программам, видам услуг банка |

– Оценка эффективности операций; – оценка соотношения затрат и результатов по отдельным операциям и видам деятельности; – оценка деятельности подразделения; – оценка использования ресурсов; – оценка работы по управлению рисками |

– Оценка эффективности проблем; – оценка и анализ проблемных ситуаций |

Рис. 3. Виды деятельности внутренних аудиторов [4]

Рассмотрев подробно механизмы финансового контроля, остановимся на анализе автоматизированных систем, которые используются при осуществлении внутреннего контроля и аудита. Известно, что деятельность банков должна быть сопряжена с противодействием легализации доходов, полученных преступным путем (так называемому отмыванию), и финансированию терроризма (далее – ПОД/ ФТ). В связи с этим основной задачей бан- ковских работников и сотрудников СВК является выявление сомнительных сделок и свод полученных данных в консолидированные отчеты для проведения дальнейшего анализа информации для предупреждения легализации средств, добытых преступным путем, и борьбы с ней. Следовательно, у коммерческих банков и кредитных организаций возникает потребность в автоматизации бизнес-процессов, происходящих в сфере ПОД/ФТ [1].

Аль-Гаррави Мохаммед Абдулвахид Джайяс. Исследование роли финансового... 19

Это связано со многими факторами:

-

1) усложнением схем легализации;

-

2) ужесточением требований со стороны Банка России и Росфинмониторинга к соблюдению Федерального закона № 115-ФЗ;

-

3) увеличением объема банковских операций клиентов, в том числе проведением международных расчетов.

Ю.В. Храпач справедливо отмечает, что использование банком автоматизированных систем при проведении финансового контроля позволит:

-

1) осуществить первичный сбор и консолидацию клиентских данных для определения категории риска;

-

2) своевременно определить круг лиц, причастных к террористической деятельности, путем сверки данных клиентов и контрагентов со списком террористов;

-

3) реализовать документооборот между подразделениями с последующим контролем службой финансового мониторинга клиентских операций;

-

4) подготовить ежедневную/еженедель-ную аналитическую отчетность;

-

5) интегрировать функции с банковскими системами [5].

Таким образом, использование автоматизированных систем в ходе осуществления финансового контроля может способствовать рациональному выполнению требований Банка России, разработке правил контроля и анализа потока платежей.

В качестве примера можно привести автоматизированный процесс сверки данных руководителем операционного офиса, полученных из автоматической выгрузки, с данными, полученными из операцион- ного подразделения, путем использования доступной офисной программы Microsoft Office Access (или Microsoft Access). Данная автоматизированная программа применяется во многих банках. Ее использование позволяет:

-

1) исполнять требования Федерального закона № 115-ФЗ в полном объеме с минимальными издержками;

-

2) выявлять признаки операций высокого уровня риска легализации доходов, добытых преступным путем;

-

3) достигать постоянного повышения эффективности контроля при помощи самообучающейся сети;

-

4) проводить контроль для ПОД/ФТ с минимальным влиянием на экономическую деятельность;

-

5) обрабатывать трансакции в реальном времени [5].

Таким образом, можно сказать, что проведение финансового контроля в коммерческих банках имеет архиважное значение, причем не только с точки зрения отслеживания проводимых банком операций на соответствие политики банка, но и для ПОД/ФТ, и именно поэтому рекомендуется внедрение автоматизированной системы информирования и противодействия легальному обороту преступных доходов. Данная система будет оценивать отношение клиентов к мошенникам, выявлять их окружение и контрагентов, а затем при подтверждении угрозы блокировать операции этих клиентов [Там же]. Кроме того, система позволит определять характер поведения клиента со своим счетом на основе следующих данных: скорость, объем и размер операций, совершаемых клиентом.

Список литературы Исследование роли финансового контроля в банковском секторе

- Ляликов А.В. Затраты коммерческих банков на противодействие отмыванию // Арбир.ру. URL: http://arbir.ru/articles/a_3677.htm (дата обращения: 28.04.2018).

- О банках и банковской деятельности: федеральный закон от 2 декабря 1990 г. № 395-I. Доступ из справ.-правовой системы «КонсультантПлюс».

- О Центральном банке Российской Федерации (Банк России): федеральный закон от 27 июня 2002 г. Доступ из справ.-правовой системы «КонсультантПлюс».

- Суйц В.П., Закарая Ж.В. Система внутреннего контроля в банке. URL: https://www.cfin.ru/press/afa/98_1_185-194.pdf (дата обращения: 03.05.2018).

- Храпач Ю.В. Проблемы системы финансового контроля в области противодействия легализации денег // Бенефициар. 2017. № 13. С. 44-46.

- Шамхалова Э.А. Принципы государственного контроля за банковской деятельностью.