Исследование специфики инвестиционной деятельности предприятий горной промышленности

Автор: Тибилов Денис Петрович

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 12, 2011 года.

Бесплатный доступ

Горная промышленность, занимая одно из ключевых мест в национальной экономики России, характеризуется рядом специфических особенностей. Знание этих особенностей позволяет более глубоко взглянуть на экономические перспективы развития того или иного месторождения полезных ископаемых. В настоящей статье исследованы 82 специфические особенности инвестирования в предприятия горной промышленности.

Инвестиции, признаки, горное производство, рынок, сырье, специфика, проект, эффект, активы, оборотные средства, задолженность

Короткий адрес: https://sciup.org/140215269

IDR: 140215269 | УДК: 338.984:622.3

Текст научной статьи Исследование специфики инвестиционной деятельности предприятий горной промышленности

Инвестиции представляют собой все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается иной эффект.

В более широкой трактовке инвестиции - это вложение капитала с целью его последующего увеличения. Инвестиционная деятельность - это вложение инвестиций и осуществление практических действий для получения конечного полезного эффекта.

Инвестиции в горной промышленности характеризуются:

-

- необходимостью получения (в результате аукциона или конкурса) лицензии на недропользование, при этом затраты на получение лицензии могут быть сопоставимы и даже больше затрат на непосредственно строительство горного предприятия;

-

- дополнительными отчислениями с фонда оплаты труда страховых взносов на промышленную безопасность;

-

- необходимостью уплаты налога на добычу полезных ископаемых;

-

- длительным, по сравнению с другими отраслями, «предпроектным» периодом (доразведка запасов, подгтовка геологического отчета, утверждение кондиций для подсчета запасов, разработка проекта, утверждение и согласование его);

-

- дополнительными рисками, связанными с природными факторами;

-

- длительными сроками окупаемости;

-

- непредсказуемостью мирового рынка и ограниченностью внутреннего.

Инвестиции в основной капитал хозяйствующих субъектов осуществляются в форме капитальных вложений.

Инвестиционный кризис проявляется в сокращении доли накоплений в валовом внутреннем продукте (ВВП), снижении абсолютных размеров капиталовложений, ухудшении состояния производственного потенциала в промышленности, превышении уровня выбытия основных средств вследствие физического износа над их обновлением.

Основными направлениями развития инвестиций как части финансовых отношений являются:

-

- развитие регулирующих норм корпоративного управления;

-

- защита прав акционеров;

-

- четкое разграничение прав собственников и управляющих;

-

- возможность свободного перераспределения прав участия в акционерном капитале;

-

- обеспечение акционеров, учредителей, инвесторов, кредиторов, органов исполнительной власти достоверной информацией о финансовоэкономическом положении компаний и их инвестиционной привлекательности.

Улучшение инвестиционного климата позволяет предприятиям активнее вкладывать средства в основной капитал, обеспечивая модернизацию, реконструкцию и расширение производства на новой технической основе, причем в основном на базе отечественного машиностроения.

Инвестиции в основной капитал (основные средства) включают в себя капитальные затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение оборудования, инструмента и инвентаря, проектной продукции и др.

Инвестиционный проект — это обоснование экономической целесообразности, объемов и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами (правилами и нормами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Для описания всего объема денежных средств, необходимых для реализации инвестиционного проекта, используют термин инвестиционные затраты, которые состоят из:

-

1) капитальных вложений (затрат), необходимых для осуществления работ на первоначальных этапах проекта (например, расходы на строительно-монтажные работы, приобретение оборудования и др.);

-

2) оборотных средств, необходимых для начала практической деятельности предприятия;

-

3) затрат, необходимых для воспроизводства основных фондов (замены оборудования) в ходе процесса эксплуатации предприятия.

Объектами капиталовложений в РФ являются различные виды создаваемых или модернизируемых основных средств.

Субъектами инвестиционной деятельности, осуществляемой в форме капиталовложений, являются:

-

- инвесторы (осуществляют капиталовложения с использованием собственных или привлеченных средств);

-

- заказчики (уполномоченные инвесторами физические или юридические лица, которые осуществляют реализацию инвестиционных проектов);

-

- подрядчики (юридические или физические лица, осуществляющие работы определенного вида);

-

- пользователи объектов капитальных вложений и другие лица.

Капитальные вложения в основные средства финансируются за счет следующих источников :

-

- собственных финансовых ресурсов предприятий (чистой прибыли и амортизационных отчислений и др.);

-

- заемных средств - банковских и бюджетных кредитов, облигационных займов государства и других компаний;

-

- привлеченных средств от продажи акций, паевых и других взносов граждан и юридических лиц.

Финансирование капитальных вложений может осуществляться за счет как одного, так и нескольких источников.

При разработке стратегии формирования инвестиционных ресурсов рассматривают обычно шесть основных методов финансирования инвестиционных проектов и программ:

-

- самофинансирование;

-

- акционирование;

-

- кредитное финансирование;

-

- финансовый лизинг;

-

- комбинированное (смешанное) финансирование;

-

- проектное (спонсорское) финансирование крупных объектов.

Здесь имеется в виду освоение нефтегазовых месторождений, строительство электростанций, объектов городской инфраструктуры и т.д. Также в последнее время широкое распространение получил термин государственно-частное партнерство, подразумевающий финансирование крупных инвестиционных проектов на паритетной основе из средств федерального бюджета, крупных государственных компаний (корпораций) и за счет капитала частных компаний.

Наряду с вложением средств в основные средства и нематериальные активы временно свободные денежные ресурсы предприятия могут быть использованы и для приобретения различных финансовых активов - долго-и краткосрочных ценных бумаг, обращающихся на финансовом рынке.

Основные цели финансовых инвестиций предприятий следующие:

-

- получение дополнительного дохода в виде процентов и

- дивидендов по приобретенным облигациям и акциям;

-

- уменьшение инфляционных потерь и получение приемлемого

дохода с минимальным риском путем размещения временно свободных денежных средств на депозитных счетах;

-

- установление определенного контроля за деятельностью предприятий - поставщиков и потребителей и получение преимуществ в обеспечении собственного производства сырьем, материалами, комплектующими изделиями;

-

- поглощение или установление контроля над родственными и другими предприятиями, позволяющего максимизировать собственную финансовую доходность за счет приобретения их акций;

-

- минимизация финансовых издержек при осуществлении расчетов и налогов путем приобретения векселей коммерческих банков и других эмитентов ускорения расчетов.

В краткосрочной стратегии предприятия важное место занимают проблемы достаточности оборотных активов, механизм их планирования и пополнения, оценка эффективности использования.

Оборотные средства предприятий имеют двойственную экономическую природу: с одной стороны, они представляют собой значительную часть имущества предприятия, воплощенного в материально-производственных запасах, незаконченных расчетах, остатках денежных средств и краткосрочных финансовых вложениях, с другой — это часть капиталов (пассивов), обеспечивающих непрерывность процесса производства и реализации продукции.

Для оборотных средств как части капитала характерны следующие особенности:

-

- они должны быть вложены заранее, т.е. авансированы до получения дохода (выручки от продажи товаров);

-

- оборотные средства в качестве наиболее ликвидных ресурсов не расходуются и не потребляются, но они должны постоянно возобновляться в хозяйственном обороте;

-

- абсолютная потребность в оборотных средствах зависит от объема хозяйственной деятельности, условий снабжения и сбыта и должна регулироваться.

При недостатке или неэффективном использовании оборотных средств финансовое состояние предприятия ухудшается, что непосредственно сказывается на его платежеспособности и в итоге приводит к несостоятельности (банкротству).

Основными причинами, генерирующими данный процесс, являются высокая инфляция, обесценивающая будущие доходы, отсутствие механизма пополнения оборотных средств, частичная потеря управляемости финансами предприятий.

Инфляционный эффект утраты оборотных активов возникает по двум причинам: из-за запаздывания последующих расходов относительно получаемых доходов и затрат на формирование запасов; из-за инфляционного роста прибыли, значительная часть которой изымается в виде налогов в бюджетную систему.

Если инфляция носит умеренный характер (т.е. она предсказуема), то можно с достаточной степенью точности предвидеть ее влияние на величину оборотных активов. Поэтому концепция управления оборотными активами сводится к обеспечению предприятия минимальным объемом денежных ресурсов для поддержания его постоянной платежеспособности (ликвидности).

Анализ состояния оборотных активов, их отдельных элементов (запасов сырья и материалов, незавершенного производства, готовой продукции на складе, дебиторской задолженности и т.д.), а также показателей оборачиваемости позволяет:

-

а) повысить эффективность использования денежных ресурсов в текущей (операционной) деятельности предприятия;

-

б) определить ликвидность его баланса, т.е. возможность своевременно погасить краткосрочные обязательства;

-

в) выяснить, во что вкладывается чистый оборотный капитал (собственные оборотные средства) в течение финансового цикла для оценки избытка или недостатка отдельных элементов оборотных средств.

Оборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Это необходимо для того, чтобы обеспечить снижение доли наименее ликвидных элементов оборотных активов и ускорение их оборачиваемости.

Чистый оборотный капитал (Net Working Capital), или собственные оборотные средства, отражает разницу между оборотными активами и краткосрочными обязательствами. Наличие ЧОК — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение этого показателя составляет 10% общего объема оборотных активов. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия и тем больше у него возможностей для проведения независимой финансовой политики.

В условиях конкуренции каждое предприятие заинтересовано в том, чтобы добиться приемлемого объема производства и продаж и тем самым упрочить свои позиции на рынке. Для достижения этого необходимы адекватные материальные и финансовые ресурсы. Масштабы их привлечения зависят от текущих и перспективных целей предприятия.

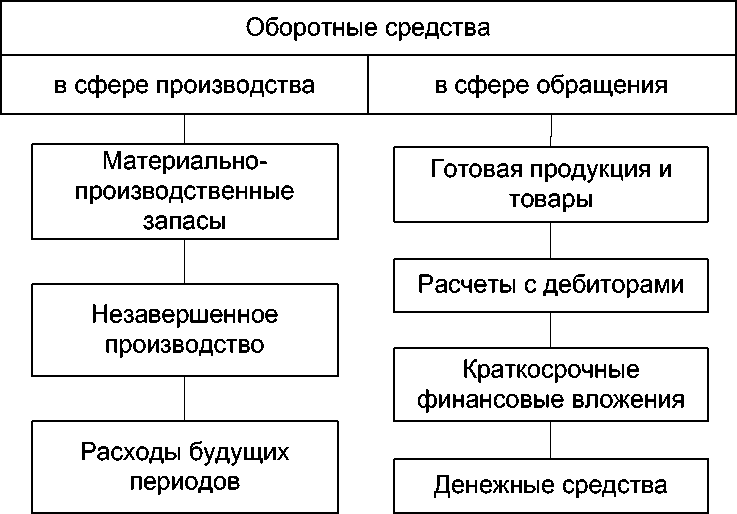

На практике различают состав и структуру оборотных активов. Состав оборотных активов — это совокупность составляющих их элементов. Структура оборотных средств характеризует удельный вес каждой статьи в их общем объеме (рис. 1).

Она складывается под влиянием ряда отраслевых и иных факторов:

-

- производственных — состава и структуры затрат на производство, его типа, характера выпускаемой продукции, длительности технологического процесса и др.;

-

- особенностей закупок материальных ресурсов — периодичности, регулярности, комплектности поставок, вида транспорта, удельного веса комплектующих изделий в объеме потребления и т.д.;

-

- форм расчетов с потребителями товаров (услуг);

-

- спроса на продукцию данного предприятия, который влияет на объем готовой продукции и дебиторской задолженности.

Рис. 1. Состав оборотных средств предприятий

Поскольку финансовые обязательства оплачиваются наличными деньгами, поступающими на расчетный счет, то наиболее важный элемент оборотных активов - это денежные средства.

Управление наличными денежными средствами преследует три главные цели: увеличение скорости поступления наличности; снижение времени для осуществления платежей; повышение отдачи от вложенных наличных денег.

Структура оборотных средств отражает специфику операционного цикла. Она показывает, какая часть оборотных активов финансируется за счет собственных, а какая — за счет заемных средств. Величина собственных оборотных средств отражает особенности и длительность финансового цикла.

Операционным циклом называют промежуток времени, в течение которого оборотные активы совершают полный оборот.

Финансовый цикл - это отрезок времени, в течение которого собственные оборотные средства совершают однократный оборот. В случаях, когда их величина отрицательна, понятия финансового цикла не существует.

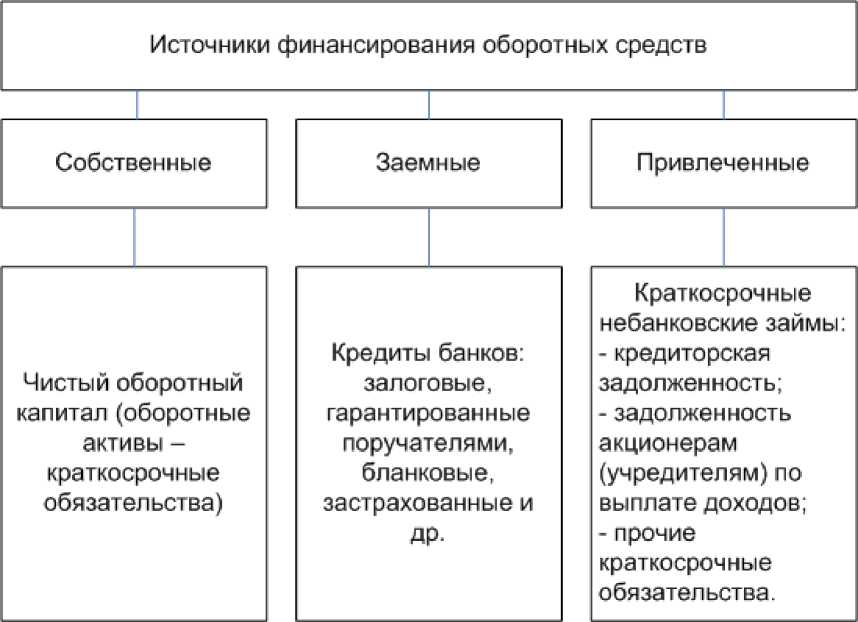

По источникам формирования инвестиции в оборотные активы можно классифицировать как собственные, привлеченные и заемные средства (рис. 2).

Рис. 2. Источники инвестиций в оборотные активы предприятий

Собственные оборотные средства необходимы для покрытия фактической потребности предприятия в денежных ресурсах, обеспечивающей непрерывность процесса производства и реализации продукции на протяжении всего года.

Привлеченные и заемные источники служат для обеспечения покрытия дополнительной потребности при образовании сезонных запасов материальных ценностей и покрытии затрат в процессе производства, а также при колебаниях рыночной конъюнктуры.

Предприятиям предоставлено право самостоятельно маневрировать оборотными средствами в течение года. Они определяют плановую потребность в оборотных активах исходя из специфики своей деятельности, могут реализовать неиспользуемые материальные ценности сторонним компаниям.