Исследование влияния предоставления налоговых льгот на эффективность развития ит-компаний в регионах российской федерации

Автор: Казарин Станислав Валериевич, Свечникова Наталья Юрьевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 5 (125), 2020 года.

Бесплатный доступ

В статье с использованием методов эконометрического моделирование исследован вопрос количественной оценки влияния налоговых льгот на эффективность развития компаний ИТ-сектора в России. Исследование проведено на региональном уровне; осуществлены расчеты и рей-тингование для всех субъектов Российской Федерации. В качестве основного метода исследования использован стохастический фронтирный анализ, апробированный авторами в ряде предыдущих научных работ. В результате исследования доказано, что предоставление региональных налоговых льгот для ИТ-компаний не всегда является эффективной мерой для повышения уровня их развития. Рекомендована реализация комплексного подхода к решению задачи стимулирования эффективного развития компаний ИТ-отрасли.

Налоговые льготы, ит-бизнес, региональное развитие, государственная экономическая политика, эффективность, региональный рейтинг

Короткий адрес: https://sciup.org/148319162

IDR: 148319162 | DOI: 10.24411/2311-3464-2020-10002

The tax benefits impact on the it companies effectiveness in the russian regions

The article provides a quantitative assessment of the impact of tax benefits on the development efficiency of IT companies in Russia. The study was conducted at the regional level using econometric modeling methods. The authors performed calculations and rating for all subjects of the Russian Federation. The stochastic frontier analysis tested by the authors in several previous scientific works is used as the main research method. The study proved that the provision of regional tax benefits for IT companies is not always an effective measure to increase their level of development. The implementation of an integrated approach to solving the problem of stimulating the effective development of IT industry companies is recommended.

Текст научной статьи Исследование влияния предоставления налоговых льгот на эффективность развития ит-компаний в регионах российской федерации

В настоящее время проникновение «цифры» в социальные и экономические процессы настолько глубоко, что без цифровых технологий невозможно представить дальнейшее развитие общества.

ГРНТИ 06.39.02

DOI: 10.24411/2311-3464-2020-10002

Станислав Валериевич Казарин – кандидат экономических наук, председатель Комитета по информатизации и связи Администрации Санкт-Петербурга.

Наталья Юрьевна Свечникова – кандидат экономических наук, заместитель руководителя департамента – руководитель управления региональной информатизации департамента информационных технологий и связи Самарской области; доцент кафедры цифровых технологий и решений Самарского государственного экономического университета. Контактные данные для связи с авторами (Свечникова Н.Ю.): 443090, г. Самара, ул. Советской Армии, 141 (Russia, Samara, Sovetskoy Armii str., 141). Тел.: 8 (846) 933-87-78.

Статья поступила в редакцию 28.06.2020.

Данная статья является продолжением серии авторских публикаций [1, 2], построена с ними на единой методологической и эмпирической основе. Это определяет наличие некоторых незначительных по объему повторов с ранее опубликованными материалами, что необходимо для обеспечения логичности и аргументированности изложения материалов статьи.

В этой связи, на региональном уровне уделяется огромное внимание цифровизации и цифровой трансформации социально-экономических систем и процессов, формированию единого системного подхода к развитию информационных технологий, а также совершенствованию и популяризации услуг, предоставляемых населению в электронной форме. При этом, опыт показывает, что достижение высоких результатов в данной сфере невозможно без активного диалога между всеми участниками, в первую очередь – между государством и ИТ-компаниями региона.

При этом, развитие ИТ-отрасли должно выстраиваться в активном контакте с участниками ИТ-рынка, которые имеют значимые достижения как на всероссийском, так и на международном уровнях. В диалоге и сотрудничестве с региональными ИТ-компаниями, для развития отрасли и решения имеющихся проблем (таких как кадровый дефицит, не всегда оптимальное взаимодействие с госкорпорациями, инновационными институтами и т.п.) необходимо, в числе прочего:

-

• формировать и поддерживать активное взаимодействие, коммуникации и партнерство между участниками ИТ-рынка;

-

• принимать активное участие в популяризации ИТ-сферы, разрабатывать и реализовывать программы по удержанию и привлечению перспективных кадров и ИТ-компаний, формировать и развивать уникальность региона с точки зрения привлекательности для ИТ-сообщества и ИТ-бизнеса;

-

• оказывать помощь компаниям в налаживании контактов с государственными корпорациями и федеральными институтами поддержки инноваций;

-

• организовывать и координировать взаимодействие с региональными и федеральными органами государственной власти (ОГВ), содействовать продвижению региональных разработок на всероссийском уровне, привлечению ИТ-компаний к реализации крупных проектов и программ;

-

• осуществлять содействие компаниям в привлечении инвестиций, оказывать им помощь в выходе на международные рынки;

-

• оказывать помощь в выстраивании диалога с образовательными учреждениями с целью подготовки востребованных бизнесом и профессиональных кадров;

-

• прорабатывать целесообразность установки налоговых льгот для ИТ-бизнеса на региональном уровне.

Материалы и методы

Отдельно необходимо отметить, что конкурентное преимущество региона по уровню развития ИТ-компаний обуславливается эффективностью их функционирования. В связи с этим, в качестве методов, позволяющих в рамках сравнительного анализа решить задачу распределения регионов по уровню развития ИТ-компаний, как их конкурентного преимущества, в исследовании применялись методы, основанные на построении границы эффективности, в частности, стохастический фронтирный анализ. Теоретические основы и применение стохастического фронтирного анализа в различных сферах экономической деятельности рассмотрены в ряде работ [3-6 и др.]. Подробное описание особенностей применения данного метода для оценки эффективности развития ИТ-компаний представлено в более ранней работе авторов данной статьи [2].

Базовой составляющей исследования является рассмотрение региона в качестве сложной системы с набором входных и выходных параметров. В рамках минимизации числа входных параметров, в модель были отобраны только те показатели, у которых с показателем «Выручка ИТ-компаний, тыс. рублей» (Y1, Y1', Y1'') – выходной параметр, наблюдалась статистически значимая взаимосвязь. Так, в качестве входных параметров в расчете 2016 года использовались «Число ИТ-компаний, единиц» (Х1) и «Поступило по налогу на прибыль ИТ-компаний, тыс. рублей» (Y2). В 2017 году использовались показатели «Число ИТ-компаний, единиц» (Х1'), «Среднесписочная численность работников ИТ-компаний, тыс. человек» (Х2'), «Поступило по налогу на прибыль ИТ-компаний, тыс. рублей» (Y2') и «Фонд начисленной заработной платы сотрудникам ИТ-компаний, тыс. рублей» (Y3'). Входными параметрами в расчете 2018 года являлись «Число ИТ-компаний, единиц» (Х1''); «Поступило по налогу на прибыль ИТ-компаний, тыс. рублей» (Y2''), «Поступило по налогу на имущество организаций, тыс. рублей» (Y4'').

Результаты и обсуждение

Расчет параметров модели производился в разработанной T.J. Coelli программе FRONTIER 4.1. Был сформирован исходный массив данных по 85 субъектам Российской Федерации за 2016-2018 гг.

В результате были получены несмещенные оценки параметров модели, имеющие наименьшую дисперсию, а также оцененная техническая эффективность развития ИТ-компаний в регионах (параметры β, σ2, γ). На основе рассчитанных оценок параметров получены стохастические фронтирные модели для расчета эффективности регионов по уровню развития ИТ-компаний в 2016-2018 годах:

Ylt = exp(43,67)^2p°™ •Xl^ •exp(vi), (1)

где ν i ~N(0; 8071,77);

Yl ' = exp(522461990)^ Xl ' 11760203 • X2 ' 85754 •Y2 ' 1 / 100 • YB ' 23 / 100 , (2)

где ν i ~N(0; 57591422,5E+10);

Yl" = exp(4613875) • Xl '' 1176 • Y2 '' 17/100 -Y4" 2 / 25 , (3)

где ν i ~N(0; 17589,8E+10).

Под технической эффективностью в данном случае рассматривается мера, которая отражает возможности ИТ-компаний в достижении максимального выпуска из доступного набора ресурсов. Количественное значение коэффициента эффективности определяется по формуле:

TE = f ( x i ; β ) ⋅ ev i ⋅ e

-

ui

- u = e i

i f ( x i ; β ) ⋅ ev i

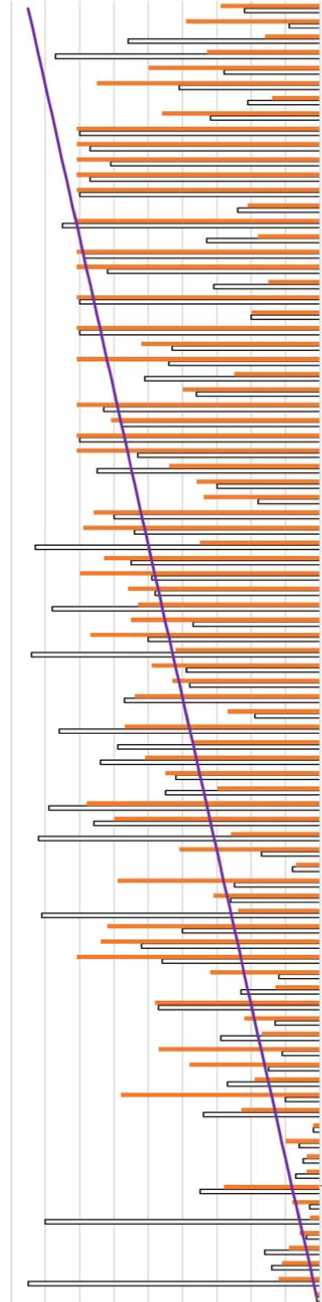

Изменение рейтинга регионов РФ по уровню развития ИТ-компаний за 2016-2018 годы показано на рисунке. В таблице 1 представлена динамика рейтинга регионов РФ, предоставлявших ИТ-бизнесу налоговые льготы, по уровню развития ИТ-компаний. Результаты проведения равноинтервальной статистической группировки для регионов Российской Федерации за 2018 год представлены в таблице 2.

В группу с низким уровнем развития ИТ-компаний вошло 48 регионов, что составило 56,5% от общего количества регионов Российской Федерации, в группу регионов с уровнем развития ИТ-компаний «ниже среднего» – 16 (20,0%), в группу регионов со средним уровнем развития ИТ-компаний – 7 (8,2%), в группу регионов с уровнем развития ИТ-компаний «выше среднего» – 8 (9,4%), в группу регионов с высоким уровнем развития ИТ-компаний – 6 (5,9%). Наибольшие конкурентные преимущества по эффективности функционирования ИТ-компаний имеют г. Москва (99,5%), Пермский край (91,61%), Республика Башкортостан (89%), Самарская область (86,53%) и Республика Татарстан (84,32%). При этом расстояние, отделяющее регионы от границы эффективности (100%), можно рассматривать, как количественную оценку неэффективности. Например, значение коэффициента эффективности развития ИТ-компаний для Ульяновской области свидетельствует о том, что имеющиеся ресурсы используются менее чем наполовину (49,8%), а значение неэффективности при этом составляет 50,2%.

При этом, об улучшении ситуации в сфере развития ИТ-компаний при предоставлении налоговых льгот на региональном уровне можно говорить лишь в двух регионах из пяти – Тюменской области, которая с 27 места поднялась на 16 позицию и находится в группе регионов со средним уровнем развития ИТ-компаний, а также Пензенской области, которая в 2018 году заняла 35 позицию (42 место в 2016 году), и находится в группе регионов с уровнем развития ИТ-компаний «ниже среднего».

Таблица 1

Динамика рейтинга регионов РФ, предоставлявших ИТ-бизнесу налоговые льготы, по уровню развития ИТ-компаний

|

Наименование региона |

Место в рейтинге |

||

|

2016 |

2017 |

2018 |

|

|

Новосибирская область |

3 |

8 |

8 |

|

Челябинская область |

6 |

10 |

12 |

|

Ульяновская область |

15 |

38 |

17 |

|

Тюменская область |

27 |

19 |

16 |

|

Пензенская область |

42 |

45 |

35 |

емиудЛиээ^ aexDAdAwWA AADBi/go uBMDeodki>| AADEi/go мемэъАмс1и AADEL/go uexodaai AADEL/go иенэаонеаи t/nnot/do^ ениудЛиэа^ yedn ynx3dt

ялэв1/до ueMOHexedxoy KMuade^ вхиидЛизад AADEirgo HeMotfodojaoH Алэеидо ивмЬаиии яхэвидо «BHSHEwdAi/M AADEi/go ueM3H»dg EMAudAg вмиидАизад yedx ynMoqi/ouodaeiD AADEL/go HEMDdA^ wnd^ еми1/дАиэа^ Aioei/go neMDyedjHHHa(/ qiDBi/go квмзнавнаи AADei/go MEMDJdAgHado qioei/go MBxoaoi/do HBAaajey емиидАиэаа AADEi/go KBMDaodawa^ qxDBi/go tiBMDwAi/e^ yedw yMXDdet/oHDed^ U£ yndeiAi вмиидАиза<1 AADEL/go HBMotr'edJHMHMLreH AADeizgo HBMDtfedjoju'og AADei/go кеяэнис/ехвэ AADEL/go KEMDHEJdAx AADBL/gO KBMDWodADOX AADEL/go ьемэчкАх AADEL/go MEMOaOADOd AADeirgo bexDAi/dJHexdy AADEL/go MEMDeei/DOdg 4ADBL/gO HBMD6OABdB3

(ниаАму) ехеэ

EMMi/gAuodd AADEL/go КЕМЭаОММА1/Д AADEL/go tfBMDHaWO

■•- jAdxo ynHwoHoxae уихэуиэнв|Д|-гчАнвх AADEi/go НЕМзОидизоаон AADEL/go UBMDaoXDO^ (WEADdEAEl) HEADdEAEl EMMl/gAUDad AADEL/go KEMDdEWEg HBADoxdoxmeg EMHi/gAuDad yedM ynxDvvdau BOMDOW J

Р ис. Изменение рейтинг а регионов Р Ф по уровню развития ИТ-компаний з а 2016-2018 г оды

Таблица 2

Состав групп регионов РФ за 2018 год, полученный методом равноинтервальной статистической группировки

|

Интервал по значению коэффициентов технической эффективности развития ИТ-компаний, % |

Уровни развития ИТ-компаний |

Состав группы |

Значение коэффициентов технической эффективности развития ИТ-компаний, % |

Доля регионов данной группы в общем их числе, % |

|

До 29,47 |

низкий |

Курская область |

29,21 |

56,5 |

|

Ставропольский край |

27,04 |

|||

|

Республика Бурятия |

26,83 |

|||

|

Брянская область |

26,70 |

|||

|

Мурманская область |

26,61 |

|||

|

Липецкая область |

26,38 |

|||

|

Новгородская область |

25,63 |

|||

|

Республика Карелия |

25,50 |

|||

|

Астраханская область |

25,19 |

|||

|

Тамбовская область |

24,95 |

|||

|

Псковская область |

24,67 |

|||

|

г. Севастополь |

24,45 |

|||

|

Вологодская область |

23,82 |

|||

|

Амурская область |

23,62 |

|||

|

Забайкальский край |

23,18 |

|||

|

Белгородская область |

23,03 |

|||

|

Рязанская область |

23,02 |

|||

|

Кабардино-Балкарская Республика |

22,83 |

|||

|

Камчатский край |

22,05 |

|||

|

Чеченская Республика |

21,74 |

|||

|

Ямало-Ненецкий автономный округ |

21,61 |

|||

|

Респ. Северная Осетия – Алания |

21,35 |

|||

|

Владимирская область |

21,27 |

|||

|

Хабаровский край |

21,12 |

|||

|

Республика Хакасия |

21,10 |

|||

|

Республика Коми |

20,78 |

|||

|

Республика Ингушетия |

19,75 |

|||

|

Томская область |

19,61 |

|||

|

Республика Адыгея |

19,60 |

|||

|

Приморский край |

19,46 |

|||

|

Карачаево-Черкесская Республика |

19,18 |

|||

|

Республика Алтай |

18,74 |

|||

|

Воронежская область |

18,37 |

|||

|

Республика Калмыкия |

18,23 |

|||

|

Омская область |

18,12 |

|||

|

Республика Тыва |

17,71 |

|||

|

Еврейская автономная область |

17,69 |

|||

|

Магаданская область |

17,59 |

|||

|

Чукотский автономный округ |

17,23 |

|||

|

Hенецкий автономный округ |

16,95 |

|||

|

Смоленская область |

16,51 |

|||

|

Красноярский край |

16,36 |

|||

|

Республика Мордовия |

15,20 |

|||

|

Ивановская область |

15,05 |

|||

|

Тверская область |

13,62 |

|||

|

Иркутская область |

13,18 |

|||

|

Кировская область |

12,71 |

|||

|

Удмуртская Республика |

11,96 |

Окончание табл. 2

|

Интервал по значению коэффициентов технической эффективности развития ИТ-компаний, % |

Уровни развития ИТ-компаний |

Состав группы |

Значение коэффициентов технической эффективности развития ИТ-компаний, % |

Доля регионов данной группы в общем их числе, % |

|

29,471-46,98 |

ниже среднего |

Ростовская область |

46,25 |

20,0 |

|

Тульская область |

39,56 |

|||

|

Костромская область |

39,23 |

|||

|

Курганская область |

39,11 |

|||

|

Сахалинская область |

38,96 |

|||

|

Волгоградская область |

38,20 |

|||

|

Калининградская область |

38,04 |

|||

|

Республика Марий Эл |

34,78 |

|||

|

Краснодарский край |

34,37 |

|||

|

Калужская область |

33,66 |

|||

|

Кемеровская область |

32,87 |

|||

|

Республика Дагестан |

32,39 |

|||

|

Орловская область |

32,32 |

|||

|

Оренбургская область |

32,02 |

|||

|

Пензенская область |

31,71 |

|||

|

Ленинградская область |

31,23 |

|||

|

Республика Крым |

29,89 |

|||

|

46,981-64,48 |

средний |

Чувашская Республика |

61,13 |

8,2 |

|

Тюменская область |

60,75 |

|||

|

Ульяновская область |

49,80 |

|||

|

Республика Саха (Якутия) |

48,99 |

|||

|

Саратовская область |

48,60 |

|||

|

Ярославская область |

47,88 |

|||

|

Архангельская область |

47,38 |

|||

|

64,481-81,99 |

выше среднего |

Московская область |

81,75 |

9,4 |

|

Новосибирская область |

80,73 |

|||

|

Ханты-Мансийский авт. окр. – Югра |

80,70 |

|||

|

Нижегородская область |

80,37 |

|||

|

Свердловская область |

77,82 |

|||

|

Челябинская область |

71,16 |

|||

|

г. Санкт-Петербург |

70,99 |

|||

|

Алтайский край |

65,56 |

|||

|

81,991 и более |

высокий |

г. Москва |

99,50 |

5,9 |

|

Пермский край |

91,61 |

|||

|

Республика Башкортостан |

89,00 |

|||

|

Самарская область |

86,53 |

|||

|

Республика Татарстан |

84,32 |

Выводы и рекомендации

Таким образом, исследование показало, что предоставление региональных налоговых льгот для ИТ-компаний не всегда является эффективной мерой для повышения уровня их развития, и требуется реализация комплексного подхода к решению данной задачи. Отдельно необходимо отметить, что 23.04.2020 г. Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации направило Председателю Правительства Российской Федерации предложения по мерам поддержки ИТ-сферы в связи с ухудшением ситуации, вызванной распространением в стране коронавирусной инфекции. В перечень антикризисных мер поддержки ИТ-сферы Минкомсвязи России вошли следующие:

-

• отсрочка уплаты налога на доходы физических лиц до конца 2020 года с льготным погашением в течение 3 лет;

-

• отмена уплаты страховых взносов в фонд оплаты труда до конца 2020 года;

-

• снижение ставки НДС до 0 процентов на услуги онлайн-образования, телемедицины, сервисов доставки продуктов питания до конца 2020 года;

-

• реализация программы льготного кредитования ИТ-организаций, занимающих ведущие позиции, в том числе с использованием механизма факторинга, а также организаций реального сектора экономики, внедряющих отечественные ИТ-решения;

-

• грантовая поддержка посредством институтов развития разработчиков программных решений, а также субсидирование спроса на такие решения в приоритетных областях, включая социальное дистанцирование, удаленную работу, учебу, досуг, онлайн-занятость, рекомендательные и коммуникативные сервисы, телемедицину.

В качестве антикризисных мер поддержки сферы связи Минкомсвязь России предлагает ввести отсрочку по налогу на прибыль, земельному налогу, налогу на имущество организаций и страховым взносам для операторов связи, осуществляющих расширение емкости и модернизацию сетей связи. Кроме того, предлагается ввести арендные каникулы для объектов государственной и муниципальной собственности до конца 2020 года. В качестве мер, направленных на опережающее развитие ИКТ-сферы, предлагаются следующие:

-

• снижение пороговой границы налога на прибыль для ИКТ-компаний с 20% до 12% с возможностью принятия регионами решений о ее дальнейшем снижении;

-

• отмену НДС на услуги по разработке и модификации программного обеспечения и баз данных, а также по предоставлению доступа к ним;

-

• распространение льготной ставки в размере 14% страховых взносов в фонд оплаты труда на организации, предоставляющие услуги на основе облачных технологий, по анализу данных и машинному обучению;

-

• обеспечение выхода операторов связи и центров обработки на оптовый рынок электроэнергии;

-

• обеспечение осуществления юридически значимых действий, включая заключение договоров, с использованием облачной квалифицированной электронный подписи при удаленной идентификации и аутентификации посредством Единой биометрической системы и Единой системы идентификации и аутентификации.

Кроме того, 08.05.2020 г. Минкомсвязь России и ВЭБ.РФ предложили меры поддержки ИТ-сферы, одна из которых – предоставление покупателям отечественного ИКТ-оборудования и программного обеспечения льготных кредитов в объеме от 25 млн до 10 млрд рублей со ставкой от 1 до 5 процентов. Государство при этом готово субсидировать 90% ключевой ставки по кредиту. Вместе с тем, для поддержки ИКТ-компаний предлагается внедрить механизм факторинга со сроком финансирования до 1 года. Предполагается, что реализация вышеуказанных мер поддержки позволит высвободить дополнительные средства, которые будут направлены на инвестиции в основной капитал, сохранение в 2020 году и увеличение с 2021-го года средней численности работников ИКТ-сферы при сохранении уровня оплаты труда, а также на стимулирование спроса за счёт снижения цен на продукцию ИКТ-сферы.

Список литературы Исследование влияния предоставления налоговых льгот на эффективность развития ит-компаний в регионах российской федерации

- Казарин С.В., Свечникова Н.Ю. Исследование эффективности развития ИТ-компаний в регионах Российской Федерации // Вестник Самарского государственного экономического университета. 2018. № 6 (164). С. 30-37.

- Казарин С.В., Свечникова Н.Ю. Сравнительный анализ регионов Российской Федерации по уровню развития ИТ-компаний // Экономика и управление: проблемы, решения. 2018. Т. 8. № 12. С. 120-128.

- Parmeter C.F., Kumbhakar S.C Efficiency analysis: a primer on recent advances. [Электронный ресурс]. Режим доступа: http://pages.stern.nyu.edu/~wgreene/FrontierModeling/SurveyPapers/Parmeter-Kumbhakar-SFA.pdf (дата обращения 11.05.2020).

- Понькина Е.В., Курочкин Д.В. Технологическая эффективность производства продукции растениеводства: измерение на основе эконометрических методов Data Envelopment Analysis и Stochastic Frontier Analysis. [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/tehnologicheskaya-effektivnost-proizvodstva-produktsii-rastenievodstva-izmerenie-na-osnove-ekonometricheskih-metodov-data (дата обращения 11.05.2020).

- Земцов С.П., Бабурин В.Л. Как оценить эффективность региональных инновационных систем в России? // Инновации. 2017. № 2 (220).

- Aleskerov F.T., Belousova V., Petrushchenko S. Models of Data Envelopment Analysis and Stochastic Frontier Analysis in the Efficiency Assessment of Universities // Automation and Remote Control. 2017. Vol. 78 (5). P. 902923.