Исследование волатильности курса рубля

Автор: Хлынкова И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Ситуация на внутреннем валютном рынке характеризуется умеренной нестабильностью курса национальной валюты и некоторой неопределенностью его дальнейшей динамики на фоне высокой волатильности мировых цен на энергоносители.

Волатильность, курс национальной валюты, интервенция, валютная политика

Короткий адрес: https://sciup.org/140106873

IDR: 140106873

Текст научной статьи Исследование волатильности курса рубля

В СССР до 1963 года валютный курс определялся на основе золотого паритета, т.е. соотношением между весовым содержанием золота в двух сравниваемых валютах. Так, с 1 января 1961 года золотое содержание рубля было установлено в размере 0,9874 г чистого золота, а золотое содержание доллара - 0,7367 г чистого золота.

С 1973 года США заявили, что в дальнейшем они будут продавать золото по цене свободного рынка. Это означало отмену существовавшей официальной цены золота. Другие страны также перестали фиксировать содержание золота в своих денежных единицах, в результате прекратилось использование золотого паритета как базы валютного курса. Такие изменения вызвали необходимость и в нашей стране устанавливать курс валюты путем учета движения курсов в других государствах. В дальнейшем в СССР курс рубля строго фиксировался государством, и к периоду распада СССР был установлен в очень завышенном размере. Развитие рыночных отношений потребовало изменить механизм установления курса рубля. С 1992 года курс стал устанавливаться по соотношению, складывающемуся на Московской международной валютной бирже (ММВБ).

Обеспечение относительно высокого курса рубля (не ниже 80 рублей за доллар) было одной из важнейших задач радикального реформирования. Для выполнения этой задачи Российское правительство надеялось получить от МВФ 8 млрд. долларов. Однако в условиях растущей инфляции и падения производства решить ее было невозможно даже с помощью этой меры.

Первые шаги в области валютного регулирования были успешны. К середине июня курс поднялся до 112,3 руб./долл. Однако во второй половине 1992 года курс стал снижаться:

За 12 месяцев Центробанк истратил на валютные интервенции более 1 млрд. долларов (37% объема продаж), однако не добился стабилизации курса. К апрелю 1993 года курс составил 740 руб./долл.

Срыв валютного регулирования был тесно связан с общей финансовой политикой государства. В этих условиях курс рубля рос и без серьезных валютных вливаний. Если начиналась эмиссия - курс резко падал.

Таким образом, искусственное подержание высокого курса рубля привело к увеличению доли импорта в товарном обороте. К 1994 году доля импортных товаров превысила половину всей товарной массы. Вследствие этого, возросла восприимчивость потребительского рынка России к внешним “валютным шокам” (примером этого является “черный вторник” 11 октября 1994 года, когда курс рубля упал почти втрое). После октябрьских валютных потрясений произошла смена курса: с установки на поощрение снижения валютного курса и стимулирования экспорта на сдерживание падения рубля с целью предотвратить импорт инфляции. Поэтому в рамках этой политики с 6 июля 1995 года был введен валютный коридор. Его введение нейтрализовало импорт инфляции, но одновременный рост реального курса рубля вело к ухудшению конкурентоспособности российской экономики, поэтому во втором полугодии 1995 г. был введен наклонный коридор. Для поддержания этой политики Центробанк активно расходовал долларовый запас, а с начала второго квартала 1996 года наблюдается тенденция к снижению золотовалютных резервов [2].

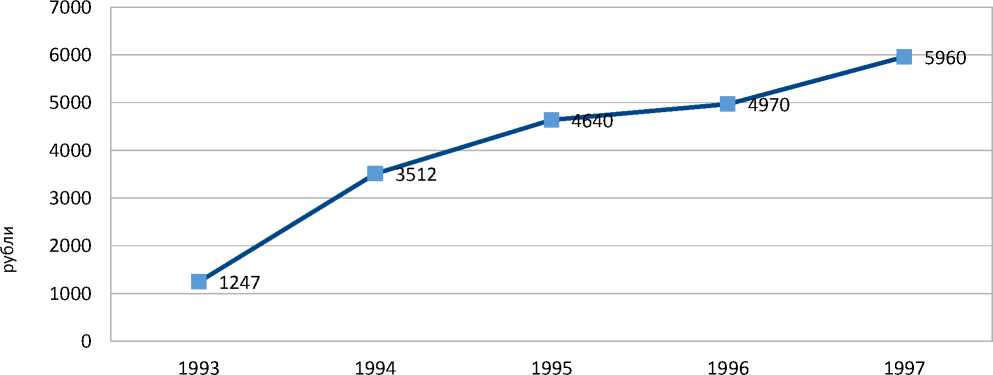

Изменение курса рубля за период с 1993 -1997 гг. по отношению к

доллару представлено на рисунке 1.

Рисунок 1 — Изменение курса рубля по отношению к доллару США за период с 1993 — 1997 гг.

Ситуация на внутреннем валютном рынке в 2012 г. определялась динамикой мировых цен на основные товары российского экспорта (главным образом цен на нефть) и потоков капитала, а также параметрами курсовой политики Банка России [1].

В 2012 г. Банк России продолжал проводить курсовую политику, направленную на сглаживание резких колебаний курса национальной валюты, не препятствуя при этом формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов. В качестве операционного ориентира курсовой политики по-прежнему использовалась рублевая стоимость бивалютной корзины (сумма 0,45 евро и 0,55 доллара США) [3].

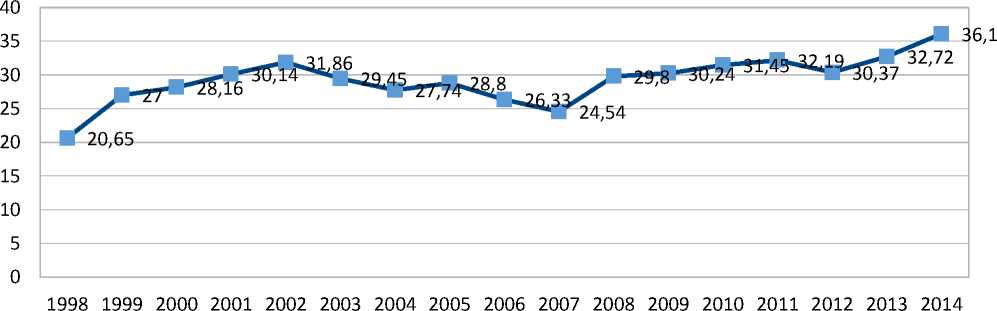

Интервенции Банка России способствовали поддержанию относительного баланса спроса и предложения иностранной валюты на внутреннем валютном рынке и продолжали оказывать заметное воздействие на динамику объемов золотовалютных резервов на протяжении 2012 г. При этом Банк России существенно сократил объемы интервенций на внутреннем валютном рынке. В основном операции Банка России представляли собой целевые интервенции, не приводящие к сдвигу границ плавающего операционного интервала. Находясь под воздействием факторов, определяющих спрос и предложение иностранной валюты на внутреннем валютном рынке, рублевая стоимость бивалютной корзины снижалась на протяжении января-марта 2012 г., при этом ее волатильность оставалась невысокой. Резкое увеличение рублевой стоимости корзины в мае с последующей некоторой ценовой коррекцией сопровождалось значительным ростом волатильности показателя. Краткосрочная волатильность рублевой стоимости бивалютной корзины в 2012 г. по сравнению с 2011 г. заметно возросла. Обратите внимание на динамику курса рубля по отношению к рубли

доллару на современном этапе.

Рисунок 2 — Изменение курса рубля по отношению к доллару США за период с 1998 – 2014 гг.

Банк России продолжит осуществлять курсовую политику, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов, и не устанавливая каких-либо фиксированных ограничений на уровень курса национальной валюты. При этом Банк России продолжит постепенно повышать гибкость курсообразования, сокращая объемы своих интервенций на внутреннем валютном рынке, но сохраняя возможность воздействия на курсовую динамику для смягчения резких колебаний курса национальной валюты. В результате влияние курсовой политики Банка России на формирование конъюнктуры внутреннего валютного рынка будет ослабевать, а значимость рыночных факторов – усиливаться. С учетом сохранения неопределенности перспектив развития мировой экономики в 2013 г. возможно некоторое увеличение волатильности курса рубля при незначительном снижении среднегодовых показателей номинального курса рубля к основным иностранным валютам под воздействием инфляционных процессов.