Исследование вопросов управления финансовыми рисками в условиях повышенной ключевой ставки

Автор: Кордович В.И., Синцова Е.А., Марьяненко В.П.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 3 (45), 2024 года.

Бесплатный доступ

Цель исследования - рассмотреть возможности управления финансовыми рисками в условиях повышенной ключевой ставки. Объектом исследования является финансовый риск, предмет исследования - управление финансовым риском, ограничительным аспектом является ситуация повышенной ключевой ставки, которая на момент исследования представлена в российской экономике. Методы исследования - системный анализ, контент-анализ, индукция.

Валюта, долг, заимствования, инвестиции, капитал, мониторинг, цена, эффективность

Короткий адрес: https://sciup.org/140306786

IDR: 140306786 | УДК: 336

Investigation of financial risk management issues in the context of an increased key rate

The purpose of the study is to consider the possibilities of financial risk management in conditions of an increased key rate. The object of the study is financial risk, the subject of the study is financial risk management, the restrictive aspect is the situation of an increased key rate, which at the time of the study is represented in the Russian economy. Research methods - system analysis, content analysis, induction.

Текст научной статьи Исследование вопросов управления финансовыми рисками в условиях повышенной ключевой ставки

Введение, обзор литературы, цель

В период роста ключевой ставки очень важным является вопрос, какое влияние оказывает повышение процентных ставок на развитие предпринимательства. Рост процентных ставок, предположительно, может создать трудную среду для бизнеса, особенно для тех предприятий, которые в значительной степени полагаются на долговое финансирование. Однако точное влияние зависит от множества факторов, включая к какой отрасли относится предприятие, финансовое состояние компании и общую экономическую ситуацию.

В настоящее время в научных исследованиях достаточно много внимания уделяется вопросу управления финансовыми рисками. В литературных источниках уделяется внимание рискам, которые оказывают влияние на социально-экономические системы [1; 2]. И. Л. Боровская, А. К. Шайхутдинова делают акцент на финансовом риске, который сопровождает все финансовые операции и любую деятельность, определяет альтернативность деятельности, влечет динамичность уровня ущерба [3]. Г. Д. Гарибян, А. А. Бурдина, Н. О. Мелик-Асланова утверждают, что определяющим фактором современной финансовой глобализации является сетевой характер финансовой экономики и финансовых рынков [4]. Г. Н. Львова рассматривает механизмы управления финансовыми рисками и дает их классификацию [5].

Достаточно большое количество исследований посвящено финансовым рискам в компаниях. Авторы утверждают, что управле- ния рисками является основой деятельности предприятия, а также требуется план действия на случай возникновения риска [6–8]. В ряде работ приводится полная классификация финансовых рисков хозяйствующего субъекта, а также факторов, которые оказывают влияние на возникновение рискованных ситуаций, но в то же время позволяют спланировать процесс управления финансовыми рисками [9–11].

В работах рассматриваются вопросы методологии управления финансовыми рисками. Л. В. Шманева отмечает, что для того, чтобы обеспечить перевод процесса управления на качественно новый уровень, сделать возможным учет большего числа факторов, влияющих на принятие решений, необходимо всестороннее исследование рисков [12]. Способы предотвращения и минимизации рисков зависят от условий их возникновения [13–15].

В последнее время, по нашему мнению, наиболее актуальными являются исследования, которые объединяют повышенную ключевую ставку и финансовый риск, а также те, в которых сделан анализ влияния инфляционных рисков или невозможности кредитования по причине высокой стоимости кредитных ресурсов. М. И. Абдурахманов в своей работе делает вывод, что денежно-кредитная политика оказывает существенное влияния на финансовую стабильность, осуществляет стимулирование уязвимости, включающей в себя рост или падение цен на активы и принятие на себя рисков участниками рынка [16]. В научно-исследовательских работах авторов представлены различные способы воздействия ключевой ставки как на экономику страны в целом, так и на риски, меняющиеся вместе с изменением ключевой ставки, такие как инвестиционный риск на рынке ценных бумаг, риск ликвидности, риск финансовой устойчивости, валютный риск, риск волатильности стоимости активов и инвестиционных стратегий, риск изменения процентной ставки, которые являются составными частями финансового риска [17–20].

Обзор исследовательских работ позволяет сделать вывод об актуальности темы влияния ключевой ставки на финансовый риск, что произошло, на наш взгляд, по нескольким причинам, первой из которых является сама величина ключевой ставки. Довольно высокая ключевая ставка оказывает непосредственное влияние на кредитную активность предприятий и может негативно сказаться на финансовой устойчивости последних. Второй причиной можно назвать то, что повышенная ключевая ставка является одним из факторов, негативно воздействующих на финансовый риск компаний.

Цель данной работы можно сформулировать, как исследование возможности управления финансовыми рисками в условиях повышенной ключевой ставки. Объект исследования – финансовые риски в условиях повышенной процентной ставки. Предмет исследования – совокупность проблем управления финансовыми рисками в ситуации повышенной ключевой ставки.

Методы исследования

В работе использованы методы системного анализа, контента анализа, индукции.

Результаты и дискуссия

Повышение процентных ставок может иметь различные последствия для бизнеса, в том числе:

-

- увеличение стоимости заимствования. Процентные ставки растут, стоимость заимствования денег увеличивается, что может привести к более высоким процентным выплатам по существующему долгу и более дорогому новому заимствованию. Это может быть особенно сложно для компаний, которые в значительной степени полагаются на долговое финансирование;

-

- сокращение инвестиций. Более высокие процентные ставки могут сделать для компаний более дорогими инвестиции в новые проекты или капитальные вложения. Это может привести к снижению общего объема инвестиций и замедлению роста компании;

-

- снижение цен на акции. Рост процентных ставок также может сделать облигации и другие инвестиции с фиксированным доходом более привлекательными для инвесторов, чем акции, что может привести к снижению спроса и цен на акции;

-

- сокращение потребительских расходов. В случае роста процентных ставок потребители могут быть менее склонны брать взаймы

и тратить деньги, что, как правило, приводит к снижению спроса на товары и услуги. Это может быть особенно сложной задачей для компаний, которые полагаются на потребительские расходы и их рост;

-

- более сильная валюта. В некоторых случаях рост процентных ставок может привести к укреплению валюты страны, что влечет за собой довольно сильное удорожание экспортируемых товаров компании, в первую очередь это относится к гетерогенным (неоднородным) товарам, таким как машины, станки и оборудование. В конечном итоге это приводит не только к осложнению деятельности экспортозависимых компаний, но и к удорожанию их товаров в странах-потребителях, что при стагнирующих доходах населения влечет за собой трудности со бытом [21].

В период роста процентных ставок компаниям рекомендуется применение следующих направления действий:

-

- оценка уровня долга: предприятию следует сделать оценку своего долга и рассмотреть возможность сокращения долга или рефинансирования по фиксированной процентной ставке с целью снижения риска повышения процентных ставок. Можно порекомендовать рассмотрение возможности перевода имеющегося долгового портфеля в более краткосрочные заимствования, что позволяет сделать рефинансирование более частым и, как следствие, менее уязвимым к резкому повышению процентных ставок;

-

- корректировка действующих цен: компаниям, возможно, придется скорректировать свою стратегию в сфере ценообразования с целью включения роста стоимости заимствований. Корректировку действующих цен следует осуществлять по двум направлениям: повышение цен для поддержания показателей рентабельности и поиск резервов снижения затрат и себестоимости товаров, работ и услуг. Второе направление корректировки цен позволит смягчить рост цен;

-

- пристальное внимание на эффективность деятельности: данная стратегия предприятия, в отличие от предыдущей, предполагает существенный акцент на повышении эффективности именно операционной деятельности

предприятия. Главной целью является снижение затрат и повышение прибыльности как отдельных подразделений, так и рентабельности предприятия в целом. Данное направление зачастую включает оптимизацию операций, улучшение управления всеми цепочками поставок или инвестиции в технологии для автоматизации процессов и, как результат, повышения производительности;

-

- диверсификация доходов: в данном случае предприятия должны рассматривать возможность диверсификации потоков поступающих доходов, чтобы минимизировать зависимость от конкретного рынка или продукта. Данная выбранная стратегия, как правило, дает смягчение последствий спада на определенных рынках или в отраслях и создает эффект микширования;

-

- регулярный мониторинг денежных потоков: в случае выбора данной стратегии компании должны внимательно следить за своими денежными потоками, применять для планирования платежный календарь и прикладывать все усилия для неукоснительного соблюдения бюджета денежных потоков.

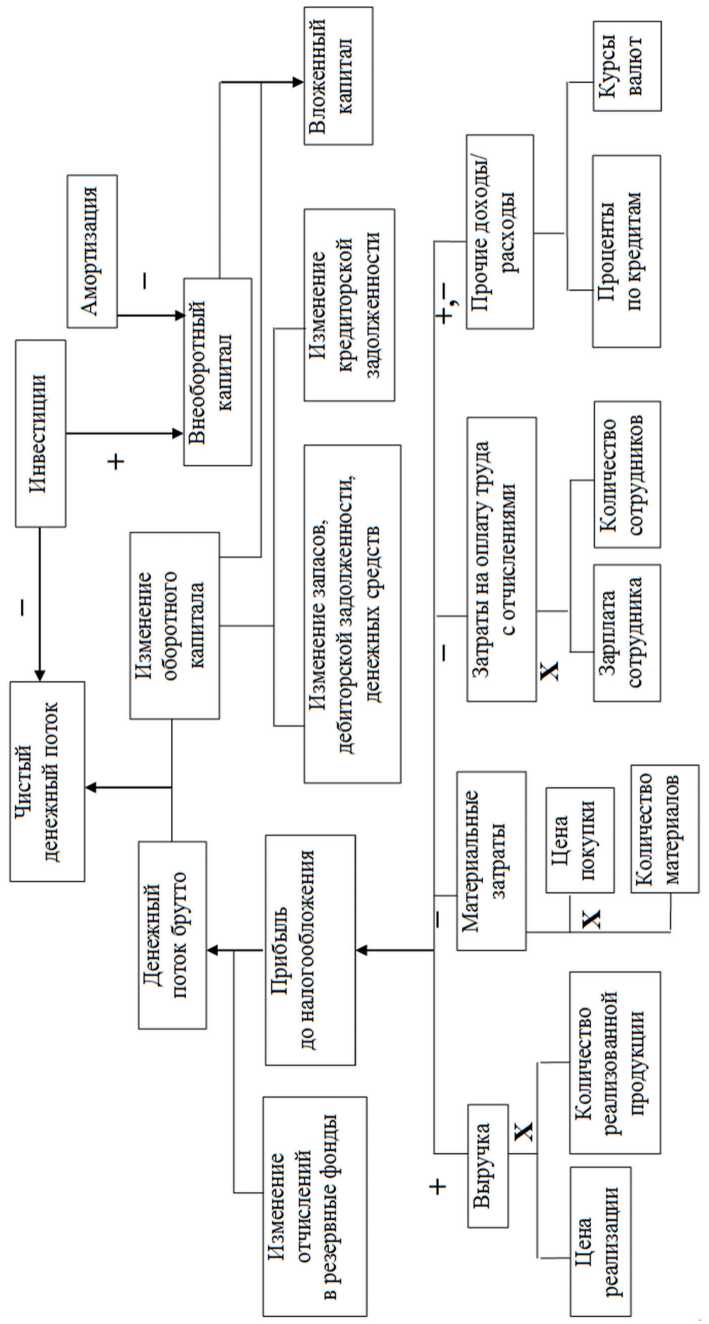

Перечисленные мероприятия можно представить в виде схемы раннего обнаружения финансовых рисков (рис. 1). Данные мероприятия позволяют минимизировать заимствования, что в конечном итоге скажется на затратах и ценах на продукцию. Конечно, это означает более консервативное составление бюджета или сокращение дискреционных расходов [21]. На основании рис. 1 можно сделать вывод, что риск потери денежных средств и капитала, или финансовый риск, присутствует на разных этапах деятельности компании. Компаниям необходимо активно реагировать на влияние роста процентных ставок на их бизнес. Оценивая долг, корректируя цены, концентрируясь на эффективности, диверсифицируя потоки доходов и отслеживая денежные потоки, предприятия имеют возможность существенно смягчить последствия роста процентных ставок и обеспечить долгосрочную финансовую стабильность.

Финансирование деятельности предприятия за счет акционерного капитала в ситуации растущих процентных ставок выглядит более

Источник: составлено авторами.

Source: compiled by the authors.

привлекательным, чем долговое финансирование по нескольким причинам:

-

- отсутствие процентных платежей: в отличие от долгового финансирования, при долевом финансировании не нужно платить проценты, что может быть особенно привлекательно в условиях высоких процентных ставок, когда стоимость заимствований неуклонно растет;

-

- гибкость: акционерное финансирование обеспечивает большую гибкость, чем долговое финансирование, поскольку обычно не существует жестких фиксированных условий погашения или строгих требований по обеспечению. Для предприятий, у которых отсутствуют денежные средства для регулярных выплат по долгам, может быть особенно привлекательным;

-

- снижение риска дефолта: долговое финансирование связано с более высоким риском дефолта, так как невыплата регулярных процентов, задержка с выплатой, с большой долей вероятности может приве сти к банкротству или неплатежеспособности. При долевом финансировании данный риск дефолта существенно снижается;

-

- отсутствие обязательств по погашению: в отличие от долгового финансирования, при долевом финансировании нет никаких обязательств по погашению. Вместо этого инвесторы получают долю собственности в компании, и их доход зависит от результатов деятельности компании. Данная ситуация является очень привлекательной в условиях высоких процентных ставок, поскольку означает, что компании не придется делать дополнительные заимствования, увеличивать финансовую нагрузку;

-

- долгосрочное финансирование: акционерное финансирование может представлять собой довольно устойчивое долгосрочное финансирование для компании, поскольку инвесторы обычно заинтересованы в сохранении своих инвестиций в долгосрочной перспективе. Данная ситуация довольно привлекательна для компаний, нуждающихся в средствах для долгосрочного проекта или стратегической инициативы.

Финансирование за счет акционерного капитала является, на наш взгляд, более привлекательным, чем долговое финансирование в период высоких процентных ставок, по причине своей гибкости, отсутствию процентных выплат и меньшему риску дефолта. Конечно, с другой стороны, следует четко представлять и обязательно брать в расчет риски долевого финансирования. Во-первых, финансирование за счет акционерного капитала приводит к размыванию прав собственности и потере контроля над деятельностью компании. Во-вторых, принятие решений может быть несколько осложнено постоянным поиском компромиссов, устраивающих всех мажоритарных владельцев. При выборе данной стратегии долгосрочного финансирования, конечно же, собственникам компании следует тщательно взвесить все возможные плюсы и минусы.

Долевое финансирование и его влияние на фондовый рынок при существующих высоких процентных ставках, как правило, зависит от ряда факторов, наиболее существенными из которых являются такие, как макроэкономическая среда, спрос на долевое финансирование и нормативно-правовая среда. Следует отметить, что акционерное финансирование оказывает в целом значительное положительное влияние на фондовый рынок в следующих случаях [22]:

-

- финансирование акционерного капитала, как правило, повышает ликвидность фондового рынка, что связано с увеличением числа акций и компаний, осуществляющих котировки на фондовом рынке, а у инвесторов, в свою очередь, появляются новые объекты вложения средств, что в итоге создает более активный и динамичный обмен инструментами фондового рынка;

-

- акционерное финансирование, как правило, позволяет улучшить доступ к капиталу компаниям, особенно тем, которые испытывают трудности с доступом к долгосрочному финансированию, что довольно часто происходит в условиях высоких процентных ставок и, как результат, становится стимулом для все большего числа компаний выходить на фондовый рынок;

-

- акционерное финансирование потенциально привлекает на фондовый рынок возможно большее количество инвесторов, заинтересованных в долгосрочном вложении своих капиталов в компании с возможным сильным

экономическим ростом. Как известно, увеличение числа потенциальных покупателей акций может спровоцировать не только рост спроса на акции, но и цены на них;

-

- прохождение процедуры листинга требует от компаний более высокого уровня прозрачности и раскрытия существенной для потенциальных собственников информации, что работает на повышение доверия инвесторов и улучшение репутации фондовой биржи.

Перечисленные преимущества финансирования деятельности корпораций в период высоких процентных ставок за счет акционерного капитала, таких как повышение ликвидности фондового рынка, улучшение доступа к капит алу, привлечение большего числа инвесторов и повышение прозрачности бизнеса, имеют также ограничения и зависят от множества факторов и варьируют в зависимости от страны и отрасли.

Оценка различных возможных вариантов финансирования в условиях высоких процентных ставок является компонентом управления финансовыми рисками и, как следствие, общего предпринимательского риска. Финансовый риск, в зависимости от бизнес-модели компании, может составлять даже большую часть общего предпринимательского риска предприятия. В данном случае одной из рекомендаций компаниям является создание системы мониторинга финансовых рисков, а при необходимо сти, и предпринимательских рисков, что оказывает существенное влияние на долго срочные перспективы деятельности компаний. Внедрение системы мониторинга и раннего распознавания рисков делает бизнес-риски более прозрачными, контролируемыми и управляемыми, а саму компанию более жизнеспособной. Создание системы мониторинга и раннего обнаружения рисков требует осуществления следующих шагов [22]:

-

1. Создание основы системы мониторинга и раннего обнаружения рисков. На данном этапе речь идет об определении текущего уровня риска, возникшего в результате уже существующих контрактов с контрагентами. Что касается риска процентной ставки, он также включает в себя анализ финансовых и инвестиционных контрактов, а риск цен на

-

2. Обеспечение прозрачности будущих рисков с помощью учета запланированного и фактического риска в определенный период, например финансовый год, как в целом по предприятию, так и по отдельным подразделениям и направлениям деятельности. В рамках этого процесса противоположные позиции могут компенсироваться, например покупка и продажа валюты в течение определенного периода.

-

3. Стратегия управления рисками (доля хеджирования, инструменты хеджирования, срок погашения и т. д.), которая должна быть зафиксирована руководством компании, а также определены инструменты ее реализация. Решающую роль играет соблюдение разделения таких функций, как торговля, контроль, подтверждение и расчет, использование торговых систем для записи финансовых транзакций или подключение к торговым онлайн-платформам.

сырье или сырьевые товары обычно оценивается в рамках инвентаризации существующих контрактов с поставщиками.

Управление финансовыми рисками особенно важно для финансовых учреждений, поскольку они важны для экономики и всей финансовой экосистемы. Банки, например, не только принимают тысячи частных и деловых депозитов, но и поддерживают рост экономики посредством личных и деловых кредитов. Если банк не выполняет свои обязательства вследствие финансового риска, последствия для экономики могут быть значительными. Страховые компании предо ставляют полисы широкому кругу индивидуальных и корпоративных контрагентов. Дефолт страховой компании, вызванный финансовым риском, потенциально может повлиять на тысячи держателей полисов. Инвестиционные менеджеры управляют деньгами от имени своих инвесторов. Они должны быть в состоянии взять на себя достаточный финансовый риск, чтобы обеспечить доход, которого ожидают инвесторы, и в то же время не брать на себя слишком большой финансовый риск. В этой связи финансовые организации учреждения, как правило, внедряют надежные системы и процессы, обеспечивающие своевременное выявление и управление финансовыми риска-

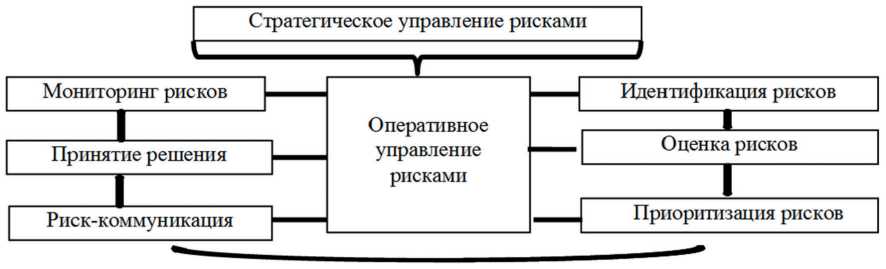

Рис. 2. Процесс управления рисками

Fig. 2. Risk management process

Источник: составлено авторами.

Source: compiled by the authors.

ми. Процесс управления рисками проиллюстрирован на рис. 2.

Процесс управления рисками состоит, по нашему мнению, из двух уровней управления рисками: стратегического и оперативного, который включает следующие ключевые элементы управления рисками [23]:

-

- идентификацию рисков;

-

- оценку рисков;

-

- приоритизацию рисков с учетом количественной оценки возможного ущерба;

-

- риск-коммуникацию;

-

- процедуру принятия решения и меры реагирования на риски;

-

- мониторинг рисков.

Существуют различные методы реагирования на риски:

-

- принятие риска;

-

- устранение риска;

-

- разделение рисков;

-

- передача риска.

Принятие риска включает в себя признание и принятие риска. Например, производитель сырьевых товаров может быть готов принять колебания цен, связанные с производимым им товаром.

Устранение риска предполагает хеджирование риска. Организации часто могут сделать это, компенсируя один внутренний риск другим. Например, когда банк торгует ценной бумагой с одним контрагентом, чтобы создать рынок по этой ценной бумаге, он может застраховать свой риск, приняв противоположную сторону сделки с другим контрагентом.

Распределение рисков включает в себя использование производных инструментов, таких как форварды, фьючерсы, свопы или создание совместных предприятий. Например, компания, стремящаяся выйти на новый рынок, может создать совместное предприятие с местной компанией, которая лучше понимает этот рынок, разделив риск между собой.

Передача риска предполагает использование опционов, страхование и секьюритизацию. Например, компания может передать риск денежных потерь, приобретя страховку от этого риска.

Инструменты количественной оценки финансовых рисков – это существующие системы и процессы для выявления и количественной оценки различных финансовых рисков. Для понимания работы инструментов управления финансовыми рисками важно представлять основные типы финансовых рисков [23]:

-

- кредитный риск: неспособность контрагента, такого как клиент, поставщик или инвестор, выполнить свои договорные обязательства, например невыполнение обязательств по погашению кредита;

-

- риск ликвидности: способность или неспособность организации выполнить немедленные и/или краткосрочные обязательства;

-

- рыночный риск: системный риск, такой как риск фондового рынка, риск процентной ставки, риск валютного курса и товарный риск;

-

- операционный риск: сбой внутренних процессов или систем.

Финансовые риски в условиях высоких процентных ставок можно оценить количе- ственно с использованием различных как традиционных, так и более современных статистических методов. К ним относятся [23]:

-

1. Регрессионный анализ. Данный метод относится к традиционным, очень хорошо исследованным методам статистики. В его основу заложен вопрос и получение знаний, как ключевой изучаемый показатель реагирует на изменения других исследуемых факторов, называемых переменными. Данный анализ позволяет оценить не только направление влияния, которое может быть как прямым, так и обратным, но и силу взаимной связи между результирующим показателем и переменными факторами. Полученное уравнение регрессии позволяет моделировать возможное будущее развитие ситуации и является прекрасным инструментом планирования. Регрессионный анализ имеет следующие разновидности, такие как линейный, множественный линейный и нелинейный. На практике наиболее часто используемыми моделями являются линейная и множественная линейная модель, что, конечно же, объясняется простотой построения данных моделей. Нелинейный регрессионный анализ, как правило, применяют с целью создания моделей, включающих более сложный набор изучаемых факторов, демонстрирующих нелинейную связь переменных разной степени влияния и зависимости.

-

2. Стоимость под риском (value at risk – VaR). Данный инструмент предполагает оценку максимально возможного от вложений в различные активы на конкретно определенном временном интервале и с установленной вероятностью потерь. Как правило, данный метод базируется на нормальном распределении величин, не учитывая вероятность наступления экстремальных событий, что зачастую приводит к снижению вероятности наступления критических событий.

-

3. Анализ сценариев. Данный инструмент управления финансовыми рисками позволяет сделать оценку развития будущей ситуации с помощью моделирования различных вариантов ее развития. Одной из популярных разновидностей метода является стресс-тестирование, рассматривающее не только различные потенциально возможные стрессовые события неблагоприятного развития ситуации в будущем, но и позволяющее исследовать различные стадии ухудшения. Как правило, сценарное моделирование применяют при принятии стратегиче ских финансовых, и не только, решений, зачастую прибегая к помощи экспертов, прогнозирующих возможные варианты изменения ключевых факторов влияния в будущем. Данные прогнозы помогают сформировать различные сценарии развития, включающие различные факторы.

Заключение

Заемные средства оказывают положительное влияние на финансовые показатели компании, но высокая стоимость финансовых обязательств приводит к тому, что компании не используют заемные средства в средней и долгосрочной перспективе.

Создание системы мониторинга и раннего предупреждения финансовых рисков, применение инструментов управления и количественной оценки финансовых рисков требуют серьезного включения в процесс и детальной проработки отдельных вопросов управления финансовыми рисками. Лучше всего данную процедуру о суще ствлять в виде проекта, в состав участников которого должны входить не только руководители компании, но и непосредственные исполнители предстоящих решений, также рекомендуется подключить к данному проекту консалтинговые компании, специализирующиеся на управлении рисками.

Список литературы Исследование вопросов управления финансовыми рисками в условиях повышенной ключевой ставки

- Баснукаев М. Ш. Анализ финансовых рисков и функционирования налоговой системы на фоне изменения социальноэкономических условий / М. Ш. Баснукаев, Т. А. Елоева, А. А. Асламурзаев // Экономика и управление: проблемы, решения. 2023. Т. 4, № 4(136). С. 100–108. DOI: 10.36871/ek.up.p.r.2023.04.04.013.

- Никифорова В. Д. Диалектика процессов цифровизации социально-экономической системы / В. Д. Никифорова, Е. А. Синцова // Экономика и управление. 2022. Т. 28, № 3. С. 289–296. DOI: 10.35854/1998-1627-2022-3-289-296.

- Боровская И. Л. К вопросу об управлении финансовыми рисками / И. Л. Боровская, А. К. Шайхутдинова // Вестн. ун-та Туран. 2019. № 3(83). С. 86–91.

- Гарибян Г. Д. Исследование вопросов глобализации финансовых рисков / Г. Д. Гарибян, А. А. Бурдина, Н. О. Мелик-Асланова // Экономика и предпринимательство. 2018. № 7(96). С. 242–245.

- Львова Г. Н. Управление финансовыми рисками в современных условиях / Г. Н. Львова // Фундаментальные науки и современность. 2019. № 1(22). С. 8–11.

- Альхименко А. Е. Критерии возникновения угроз финансовоэкономической безопасности и эффективное использование инструментов управления финансовыми рисками компании / А. Е. Альхименко, М. Г. Жигас // Экономика и управление: проблемы, решения. 2022. Т. 4, № 11(131). С. 4–9. DOI: 10.36871/ek.up.p.r.2022.11.04.001.

- Богаткин В. В. К вопросу управления финансовыми рисками на предприятиях / В. В. Богаткин, Й. Р. Бакеева // Аллея науки. 2018. Т. 2, № 6(22). С. 648–652.

- Садырин И. А. Использование комплексных оценок в управлении рисками хозяйственной деятельности / И. А. Садырин, О. Ю. Сыроватская // Петерб. экономич. журн. 2022. № 1-2. С. 131–139. DOI: 10.24412/2307-5368-2022-1-2-131-139.

- Грачев А. О. Ключевые аспекты комплекса управления финансовыми рисками организации // Вестн. евразийской науки. 2023. Т. 15, № s1. URL: https://esj.today/PDF/58FAVN123.pdf (дата обращения: 13.03.2024).

- Михаленок Н. О. К вопросу важности анализа, оценки и управления финансовыми рисками организации / Н. О. Михаленок, О. В. Шнайдер, Е. А. Герасимова // Вестн. СамГУПС. 2020. № 4(50). С. 17–24.

- Ланкин Д. С. Особенности возникновения и методы управления рисками на предприятиях оборонно-промышленного комплекса / Д. С. Ланкин, И. В. Степанов // Петерб. эконом. журн. 2023. № 3. С. 135–150.

- Шманева Л. В. Методика исследования рисков и управление рисками деятельности организации в условиях неустойчивости среды / Л. В. Шманева // Вестн. Академии Следственного комитета Российской Федерации. 2021. № 3(29). С. 131–135.

- Управление и мониторинг финансовых рисков компаний / М. П. Сарунова, З. Б. Лиджиева, В. Ю. Петреева [и др.] // Экономика и управление: проблемы, решения. 2023. Т. 7, № 10(139). С. 190–196. DOI: 10.36871/ek.up.p.r.2023.10.07.023.

- Синцова Е. А. современные подходы к организации финансового контроля на предприятии / Е. А. Синцова, О. В. Воскресенская // Вестн. Алтайской академии экономики и права. 2023. № 10-1. С. 114–120. DOI: 10.17513/vaael.2999.

- Чараева М. В. Инструментарий управления финансовыми рисками в условиях неустойчивого финансового состояния корпорации / М. В. Чараева // Финансовая аналитика: проблемы и решения. 2020. Т. 13, № 1(351). С. 50–70. DOI: 10.24891/fa.13.1.50.

- Абдурахманов М. И. Ключевая ставка как инструмент купирования финансовой нестабильности с опорой на ожидания рынка / М. И. Абдурахманов // Финансы и кредит. 2024. Т. 30, № 2(842). С. 308–331. DOI: 10.24891/fc.30.2.308.

- Заярная И. А. Роль влияния ключевой ставки на финансовые риски / И. А. Заярная, М. А. Федорова // Вестн. Алтайской академии экономики и права. 2024. № 1. С. 80–83. DOI: 10.17513/vaael.3214.

- Значение ключевой ставки в условиях нестабильной экономической ситуации в российской Федерации / Г. М. Салаватова, А. Т. Ульмаскулова, В. В. Гаврилова, Р. Ф. Юнусова // Матрица научного познания. 2022. № 5-2. С. 141–47.

- Перевышин Ю. Н. Реализовавшиеся инфляционные риски привели к значительному повышению ключевой ставки / Ю. Н. Перевышин, П. В. Трунин // Экономическое развитие России. 2023. Т. 30, № 10. С. 4–9.

- Середа С. Н. Ключевая ставка как регулятор инфляции в условиях санкций / С. Н. Середа, А. С. Середа // Первый эконом. журн. 2023. № 6(336). С. 148–154. DOI: 10.58551/20728115_2023_6_148.

- Welche Auswirkungen haben steigende Zinsen auf Unternehmen? [Электронный ресурс]. URL: https://www.stratecta.exchange/de/which-effect-have-rising-interest-rateson-companies/ (дата обращения: 13.03.2024).

- Finanzielles Risikomanagement [Электронный ресурс]. URL: https://www.wtsadvisory.com/de-de/fi nancial-services/treasury/fi nanzielles-risikomanagement (дата обращения: 03.04.2024).

- Tools of Financial Risk Management [Электронный ресурс]. URL: https://corporatefi nanceinstitute.com/resources/career-map/sell-side/risk-management/tools-offinancial-risk-management/ (дата обращения: 13.04.2024).