Исследование взаимосвязи аспектов устойчивого развития и инновационной деятельности промышленных организаций

Автор: Касаева Тамара Васильевна, Цынкович Оксана Геннадьевна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

Предметом исследования является взаимосвязь инновационной деятельности и устойчивого развития коммерческой организации как в целом, так и в разрезе отдельных аспектов рассматриваемых процессов. Целью работы является оценка степени влияния инновационной деятельности на устойчивое развитие организации, в том числе на его экономическую, экологическую и социальную составляющие. Объектом исследования послужили промышленные организации г. Витебска. Рабочая гипотеза исследования: инновационная деятельность коммерческой организации и ее элементы - инновационный потенциал, инновационная активность и результативность инновационной деятельности - оказывают различное влияние на отдельные аспекты устойчивого развития организации. Разработаны системы показателей для характеристики взаимосвязанных процессов: инновационной деятельности организации и её устойчивого развития. Для получения количе ственных характеристик изучаемых процессов разработана матрица взаимосвязи аспектов устойчивого развития и инновационной деятельности организации. Полученные результаты позволили установить сложившиеся взаимосвязи между исследуемыми явлениями как в целом, так и в разрезе отдельных их составляющих. В результате проведенных исследований получены следующие основные выводы: во-первых, наиболее сильное влияние на устойчивое развитие промышленных организаций оказывает их инновационный потенциал; во-вторых, инновационная деятельность в значительной мере влияет на экономическое и экологическое развитие объектов исследования и в наименьшей степени - на их социальное развитие. Следовательно, для обеспечения сбалансированного устойчивого развития промышленных организаций города Витебска необходимо акцентировать внимание на социальной составляющей инновационных процессов.

Инновационная деятельность, инновационная активность, инновационный потенциал, устойчивое развитие, эффективность инновационной деятельности, экономическое развитие, социальное развитие, экологическое развитие, интегральная оценка, индексный метод, статистические методы исследования взаимосвязей, матрица взаимосвязи аспектов устойчивого развития и инновационной деятельности

Короткий адрес: https://sciup.org/142212339

IDR: 142212339 | УДК: 658.152

Study of the relationship aspects of sustainable development and innovative activity of industrial organizations

The subject of study is the relationship of innovation and sustainable development of a commercial organization as a whole and in individual aspects of these processes. The aim is to estimate the degree of innovation impact on the sustainable development of the organization, including its economic, environmental and social components. Object of research is industrial organizations of Vitebsk. The working hypothesis of the study: innovative activity of the commercial organization and its elements: innovative potential, innovative activity and effectiveness of innovation have different effects on some aspects of sustainable development of the organization. A system of indicators is developed to describe the interrelated processes: the innovation activities of the organization and its sustainable development. For quantitative characteristics of the studied processes authors designed a matrix of the relationship aspects of sustainable development and innovation organizations. The results obtained allowed to establish the re lationship existing between the studied phenomena, both as a whole and in the context of their individual components. As a result of studies the following conclusions were obtained. Firstly, innovative potential has the most powerful influence on the sustainable development of industrial organization. Secondly, innovation has a significant impact on the economic and environmental development of objects of research and to a lesser extent on their social development. Consequently, the social component of innovation processes needs focusing on to ensure a balanced and sustainable development of industrial organizations of Vitebsk.

Текст научной статьи Исследование взаимосвязи аспектов устойчивого развития и инновационной деятельности промышленных организаций

УСТОЙЧИВОЕ РАЗВИТИЕ, ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ, СОЦИАЛЬНОЕ РАЗВИТИЕ, ЭКОЛОГИЧЕСКОЕ РАЗВИТИЕ, ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ, ИННОВАЦИОННЫЙ ПОТЕНЦИАЛ, ИННОВАЦИОННАЯ АКТИВНОСТЬ, ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ, ИНТЕГРАЛЬНАЯ ОЦЕНКА, ИНДЕКСНЫЙ МЕТОД, СТАТИСТИЧЕСКИЕ МЕТОДЫ ИССЛЕДОВАНИЯ ВЗАИМОСВЯЗЕЙ, МАТРИЦА ВЗАИМОСВЯЗИ АСПЕКТОВ УСТОЙЧИВОГО РАЗВИТИЯ И ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Предметом исследования является взаимосвязь инновационной деятельности и устойчивого развития коммерческой организации как в целом, так и в разрезе отдельных аспектов рассматриваемых процессов. Целью работы является оценка степени влияния инновационной деятельности на устойчивое развитие организации, в том числе на его экономическую, экологическую и социальную составляющие. Объектом исследования послужили промышленные организации г. Витебска.

Рабочая гипотеза исследования: инновационная деятельность коммерческой организации и ее элементы – инновационный потенциал, инновационная активность и результативность инновационной деятельности – оказывают различное влияние на отдельные аспекты устойчивого развития организации.

Разработаны системы показателей для характеристики взаимосвязанных процессов: инновационной деятельности организации и её устойчивого развития. Для получения количе-

SUSTAINABLE DEVELOPMENT, ECONOMIC DEVELOPMENT, SOCIAL DEVELOPMENT, ENVIRONMENTAL DEVELOPMENT, INNOVATION, INNOVATIVE POTENTIAL, INNOVATIVE ACTIVITY, EFFICIENCY OF INNOVATION, INTEGRATED ASSESSMENT, INDEX METHOD, STATISTICAL METHODS FOR STUDYING THE RELATIONSHIP, THE MATRIX RELATIONSHIP ASPECTS OF SUSTAINABLE DEVELOPMENT AND INNOVATION

The subject of study is the relationship of innovation and sustainable development of a commercial organization as a whole and in individual aspects of these processes. The aim is to estimate the degree of innovation impact on the sustainable development of the organization, including its economic, environmental and social components. Object of research is industrial organizations of Vitebsk.

The working hypothesis of the study: innovative activity of the commercial organization and its elements: innovative potential, innovative activity and effectiveness of innovation have different effects on some aspects of sustainable development of the organization.

A system of indicators is developed to describe the interrelated processes: the innovation activities of the organization and its sustainable development. For quantitative characteristics of the studied processes authors designed a matrix of the relationship aspects of sustainable development and innovation organizations.

The results obtained allowed to establish the re- ственных характеристик изучаемых процессов разработана матрица взаимосвязи аспектов устойчивого развития и инновационной деятельности организации.

Полученные результаты позволили установить сложившиеся взаимосвязи между исследуемыми явлениями как в целом, так и в разрезе отдельных их составляющих. В результате проведенных исследований получены следующие основные выводы: во-первых, наиболее сильное влияние на устойчивое развитие промышленных организаций оказывает их инновационный потенциал; во-вторых, инновационная деятельность в значительной мере влияет на экономическое и экологическое развитие объектов исследования и в наименьшей степени – на их социальное развитие. Следовательно, для обеспечения сбалансированного устойчивого развития промышленных организаций города Витебска необходимо акцентировать внимание на социальной составляющей инновационных процессов.

lationship existing between the studied phenomena, both as a whole and in the context of their individual components.

As a result of studies the following conclusions were obtained. Firstly, innovative potential has the most powerful influence on the sustainable development of industrial organization. Secondly, innovation has a significant impact on the economic and environmental development of objects of research and to a lesser extent on their social development. Consequently, the social component of innovation processes needs focusing on to ensure a balanced and sustainable development of industrial organizations of Vitebsk.

АКТУАЛЬНОСТЬ ПРОБЛЕМЫ

Мировая экономика последних десятилетий доказала, что в обеспечении устойчивого развития стран, регионов, отдельных экономических субъектов инновации сыграли ключевую роль, обеспечивая лидерам инновационных процессов значительные конкурентные преимущества. В современной экономической науке большинство авторов определяют инновационную деятельность бизнеса как фактор его устойчивого развития, хотя в научных разработках фигурируют и альтернативные мнения: инновации нарушают устойчивость экономических систем [1]. С другой стороны, сбалансированное устойчивое развитие коммерческих организаций, в том числе и промышленных, должно обеспечивать в равной степени не только развитие непосредственно бизнеса (экономическая составляющая стратегии устойчивого развития), но и индивидуума, и общества в целом (социальная и экологическая составляющие).

Приоритеты в формировании инновационных стратегий регионов и видов экономической деятельности могут приводить к тому, что направления и характер взаимосвязей отдельных ас- пектов устойчивого развития с показателями инновационной деятельности экономических субъектов будут существенно отличаться. Следовательно, для управления бизнесом с позиции стратегии устойчивого развития в условиях становления инновационной экономики необходимо исследовать взаимосвязь между указанными явлениями, в том числе дать её количественную характеристику.

Таким образом, актуальность темы исследования основана на взаимосвязи и взаимообусловленности двух наиважнейших процессов современной экономики Республики Беларусь:

– с одной стороны, переход на инновационный путь развития, который рассматривается как способ повышения конкурентоспособности и устойчивого экономического развития;

– с другой стороны, обеспечение устойчивого развития экономических субъектов, неотъемлемым условием которого является активизация инновационных процессов.

СОСТОЯНИЕ ПРОБЛЕМЫ

Теоретическим и методическим вопросам устойчивости и устойчивого развития организации посвятили свои работы ученые-экономисты:

А. В. Алексеевский, К. Д. Анциферов, Ю. О. Бакру-нов, С. Е. Бирюков, В. Н. Булгаков, О. В. Бусорги-на, С. Р. Древинг, А. А. Колобова, В. С. Колосов, В. И. Корниенко, С. Коули, А. В. Кытманов, Н. П. Масленникова, Е. В. Некрасова, И. Н. Омельченко, Н. М. Петрищенко, Д. Уайт, С. В. Царева и др. Несмотря на тот факт, что все эти учёные работали в разных направлениях, предложенная каждым из них концепция устойчивого развития базируется на триединой концепции, сформированной в начале ХХ в. [2, с. 37]. Согласно этой концепции, все субъекты экономики необходимо рассматривать как социо-эколого-экономические системы [3, с. 9–10]. Само по себе благоприятное экономическое развитие, выражающееся в быстрых темпах экономического роста, не обеспечивает устойчивого развития, сбалансированного во всех трех аспектах (экономическом, социальном и экологическом) [4]. Именно интегративное взаимодействие трех эффектов приводит к желаемому состоянию – гармоничному развитию организации в долгосрочной перспективе. Данной точки зрения придерживаются такие учёные, как В. В. Белояров, В. И. Кудашов, Т. Е. Мельник, Э. П. Мусаева, С. Ю. Чмель [5, 6].

Вместе с тем ряд авторов при рассмотрении вопросов устойчивого развития организации в большей степени акцентируют своё внимание на одной из составляющих.

Например, такие учёные как В. Г. Горшков, В. А. Василенко, К. Я. Кондратьев, К. С. Лосев, Н. Н. Моисеев, А. Л. Романович, А. Д. Урсул при трактовке устойчивого развития организации во главу угла ставят экологическую составляющую данного определения [7, 8]. Н. Н. Витковская, В. А. Медведев, А. В. Севостьянова и другие во главу угла ставят финансовую составляющую данной категории, не обращая внимания на другие переменные [9, 10].

На сегодняшний день у экономистов, работающих над проблемой установления взаимосвязи между устойчивым развитием организации и её инновационной деятельностью, не выработано единой точки зрения на причинно-следственный характер взаимовлияния рассматриваемых категорий. Так, большинство учёных сходятся во мнении, что инновационная деятельность не только способствует, но и обеспечивает устойчивое развитие организации (Т. Н. Аксенова,

К. А. Бармута, А. В. Воронцова, Л. И. Дуброва, О. И. Митякова, Е. В. Шилова, А. П. Шихверди-ев и др.) [11, 12, 13, 14, 15]. То есть, инновации рассматриваются как один из факторов устойчивого развития организации.

Анализ научных публикаций Б. Е. Большакова, Г. А. Гранберга, В. И. Данилова-Данильяна, В. В. Попкова, О. С. Сухарева, М. М. Циканова, Е. С. Шопхоева и других авторов позволяет расматривать инновационную деятельность в качестве базисного фактора устойчивого развития субъекта хозяйствования [16, 17, 18].

Вместе с тем в специализированной литературе всё большую популярность приобретает концепция, согласно которой, наоборот, устойчивое развитие организации является необходимым фактором осуществления ею инновационной деятельности (М. Ч. Залиханов, И. Г. Матьевич, Ю. М. Прохоцкий, А. Ю. Рассомахин, И. М. Семенова, Д. К. Шевченко) [19, 20].

Отдельного внимания заслуживает гипотеза, выдвинутая А. В. Сидориным и В. В. Сидориным, о том, что в рамках одного и того же субъекта хозяйствования инновационная деятельность и устойчивое развитие могут выступать и в качестве фактора, и в качестве аргумента, в зависимости от стадии жизненного цикла инновации и необходимости реинжиниринга бизнес-процес-сов [21].

В настоящем исследовании устойчивое развитие организации будет рассматриваться как социо-эколого-экономическая система, где все элементы являются взаимосвязанными и играют равноценную роль в формировании общей устойчивости коммерческой организации. Так же авторы придерживаются гипотезы, что инновационная деятельность оказывает влияние на устойчивое развитие организации, то есть рассматривается как его фактор.

В соответствии с предложенным авторским подходом [22], инновационная деятельность представляет собой сложный многогранный процесс, который предлагается рассматривать как систему со входом и выходом. При этом, «вход» представлен инновационным потенциалом коммерческой организации, «процесс», или механизм преобразования «входа» в «выход», – ее инновационной активностью, а «выход» – эффективностью инновационной деятельности.

Изучение влияния инновационной деятельности коммерческой организации на её устойчивое развитие будет осуществляться с учётом оценки влияния каждой составляющей этой системы на общий результат. С другой стороны, влияние инновационной деятельности на отдельные аспекты устойчивого развития – экономического, экологического, социального, может носить разный характер как по направлению, так и по силе этого влияния. Следовательно, представляет интерес оценка влияния инновационной деятельности на каждый аспект устойчивого развития коммерческой организации.

Таким образом, задачами настоящего исследования являются:

– исследовать взаимосвязи общего уровня устойчивого развития коммерческой организации (признак-результат) и интегрального показателя инновационной деятельности (признак-фактор);

– построить модели взаимосвязи инновационного потенциала, инновационной активности и эффективности инновационной деятельности с отдельными аспектами устойчивого развития;

– управлять уровнем устойчивого развития организации как в целом, так и в разрезе его составляющих на основании построенных моделей.

ОЦЕНКА ВЛИЯНИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА УСТОЙЧИВОЕ РАЗВИТИЕ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Для решения очерченного выше круга задач в рамках построения моделей взаимосвязи между показателями устойчивого развития и инновационной деятельности необходимо дать комплексную числовую оценку каждой составляющей.

Методика комплексной оценки инновационной деятельности коммерческой организации с позиции системного подхода достаточно подробно изложена в [22]. В предлагаемом подходе инновационная деятельность коммерческой организации рассматривается с точки зрения таких её составляющих, как: инновационного потенциала, инновационной активности, эффективности инновационной деятельности. Сам показатель инновационной деятельности определяется как интегральная величина из перечисленных выше.

Следующим этапом данного исследования является построение модели оценки устойчивого развития организации.

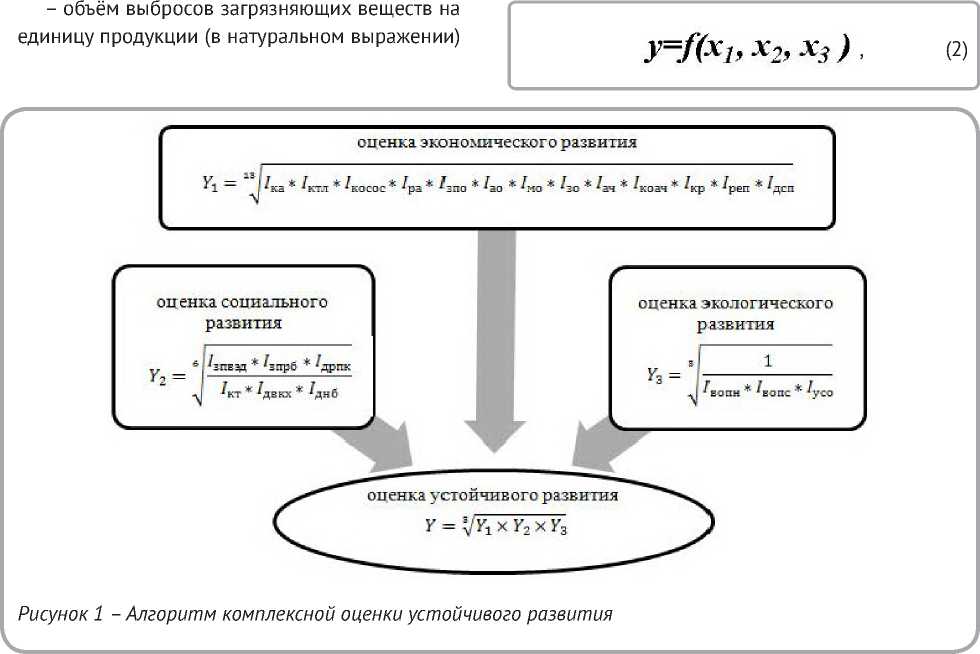

Руководствуясь тем фактом, что устойчивое развитие организации является триединой системой, его оценка будет проведена в разрезе отдельных составляющих:

-

1) оценка экономического развития;

-

2) оценка социального развития;

-

3) оценка экологического развития.

С целью обеспечения сопоставимости показателей оценки инновационной деятельности и устойчивого развития в основу методики положены следующие принципы:

-

1) использование индексов показателей как для обобщенного показателя устойчивого развития, так и отдельных его составляющих: экономического, социального и экологического развития, что позволило объединить показатели, измеряемые в различных единицах;

-

2) при построении интегрального показателя устойчивого развития учтено направление влияния каждого отдельно взятого его элемента на величину интегрального индекса: показатели, имеющие прямое влияние на рассчитываемый интегральный индекс, представлены как множители, а показатели, имеющие обратное влияние – в виде делителей, что даёт возможность более точно оценить получаемые результаты;

-

3) исключено дублирование показателей устойчивого развития с показателями инновационного потенциала, инновационной активности и эффективности инновационной деятельности.

Таким образом, для построения модели оценки устойчивого развития были определены следующие показатели:

Показатели экономического развития ( Y1 ):

-

– коэффициент автономии (финансовой независимости) (КА);

-

– коэффициент текущей ликвидности (КТЛ);

– зарплатоотдача, руб. (ЗПО);

– амортоотдача, руб. (АО);

– материалоотдача, руб. (МО);

– доля активной части основных средств в общем объёме основных средств организации, % (ДАЧ);

– удельный вес сертифицированной продукции в общем объёме выпуска, % (ДСП);

– коэффициент реализации (КР);

– коэффициент оборачиваемости оборотных средств (КООБС);

– рентабельность продаж, % (РП)

– рентабельность активов (чистая прибыль/

валюта баланса), % (РА);

– затратоотдача, руб. (ЗО);

– коэффициент обновления активной основных средств (КОАЧ).

Показатели социального развития ( Y2 ):

– коэффициент текучести кадров (КТ);

-

- соотношение средней заработной ты в организации к средней заработной

части

пла-

плате

по виду экономической деятельности (ВЭД), % (ЗПВЭД);

-

– соотношение средней заработной платы организации к средней заработной плате по Республике Беларусь, % (ЗПРБ);

-

- доля работников повысивших квалификацию в общей численности работников, % (ДРПК);

-

– доля выплат компенсирующего характера в фонде заработной платы, % (ДВКХ);

-

- доля неявок по болезни в общем количестве неявок, % (ДНБ).

Показатели экологического развития ( Y3 ):

тонн/тыс. кв.м., (ВОПН);

-

– услуги сторонних организаций по уборке территории, сбору отходов, млн.руб., (УСО);

– объём выбросов загрязняющих веществ на рубль продукции(в стоимостном выражении) тонн/руб., (ВОПС).

Для комплексной оценки устойчивого развития предложен следующий алгоритм (рисунок 1).

Взаимосвязь показателей устойчивого развития и инновационной деятельности в общем виде представлена в виде следующей модели (формула 1):

,

где y – интегральный показатель устойчивого развития; x - интегральный показатель инновационной деятельности.

Так как в рамках настоящего исследования показатель инновационной деятельности рассматривается в разрезе его составляющих, то модель (1) была модифицирована и представлена в следующем виде (2):

Источник: собственная разработка.

где y – показатель устойчивого развития; x1 – показатель инновационного потенциала; x2 – показатель инновационной активности; x3 – показатель эффективности инновационной деятельности [22].

Вместе с тем представляется практический интерес оценить не только влияние отдельных составляющих инновационной деятельности на общий уровень устойчивого развития организации, но и на его отдельные элементы: экономическое развитие, социальное развитие, экологическое развитие.

Как результат, авторами предложена модель матрицы оценки взаимосвязи устойчивого развития и инновационной деятельности организации (рисунок 2).

Данная матрица наглядно отражает механизм оценки взаимосвязи показателей устойчивого развития и инновационной деятельности организации в рамках предложенного авторами подхода.

АПРОБАЦИЯ МОДЕЛИ КОМПЛЕКСНОЙ ОЦЕНКИ ВЛИЯНИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ НА ЕЁ УСТОЙЧИВОЕ РАЗВИТИЕ

Для установления сложившихся закономерностей во взаимосвязи инновационной деятельности и устойчивого развития субъектов экономики были выбраны 12 промышленных организаций г. Витебска, относящиеся к различным видам экономической деятельности: ОАО «Витебские ковры», ОАО «Витязь», ОАО завод «ВИЗАС» и так далее. Выбор организаций был обусловлен тем, что они составляют основной массив статистического наблюдения промышленности г. Витебска, где осуществляется инновационная деятельность.

На основании рассчитанных показателей с помощью программы IBM SPSS Statistics были построены экономико-математические модели зависимости показателя устойчивого развития организации от уровня её инновационной деятельности. Уравнения регрессии и обобщающие

|

Индекс инновационного потенциала X, |

Индекс инновационной активности Ха |

Индекс эффективности инновационной деятельности х3 |

Интегральный индекс инновационной деятельности X =^х XI. XXj |

|

|

Индекс экономического развития У1 |

л -/1а^х3) |

- |

||

|

Индекс социального развития У: |

^-Л^.^.^з) |

|||

|

Индекс экологического развития Уз |

^-/foj^JCg) |

|||

|

Индекс устойчивого развития j=V-vi х^,; х^3 |

У-Л^.Хз.Хэ) |

у-Дх) |

||

Рисунок 2 – Модель матрицы оценки взаимосвязи устойчивого развития и инновационной деятельности организации

Источник: собственная разработка.

показатели оценки адекватности полученных регрессионных моделей представлены в таблице 1.

Как видно из информации, представленной в таблице 1, коэффициенты корреляции для всех моделей лежат в приемлемом диапазоне (0,6 – 1), что свидетельствует о наличии связи между признаками факторами и результативным признаком. Коэффициенты детерминации так же имеют высокие значения, указывающие на тот факт, что большая часть изменения признака-результата обусловлена изменением признаков-факторов. Расчётные значения критерия Фишера выше табличных значений, а значение стандартной ошибки не превышает 10 %, на основании чего сделан вывод о статистической значимости и адекватности построенных моделей.

При проверке гипотезы о наличии связи между инновационной деятельностью и устойчивым развитием организации авторами была исполь- зована зависимость вида (1). В результате расчётов была получена модель (3):

1=0,485X^0,558 . (3)

По результатам расчётов можно сделать вывод о наличии явно выраженной прямой связи между инновационной деятельностью и устойчивым развитием организации, так как коэффициент корреляции имеет значение 0,6781 (таблица 1).

Поскольку установлено, что инновационная деятельность как процесс включает инновационный потенциал, инновационную активность и эффективность инновационной деятельности, то далее была построена модель зависимости устойчивого развития от инновационной деятельности, если последняя будет разложена на составляющие (2). Так, была получена следующая

|

Таблица 1 – Регрессионные модели зависимости устойчивого развития от уровня инновационной деятельности организации и показатели оценки их адекватности |

|||||

|

Уравнение регрессии |

Коэффициент множественной корреляции ( R ) |

Коэффициент детерминации ( R2 ) |

Стандартная ошибка |

Критерий Фишера табл. ( F ) |

Критерий Фишера расч. ( F ) |

|

Зависимость обобщающего показателя устойчивого развития от общего уровня инновационной деятельности Y = 0,485X+0,558 |

0,6781 |

0,3118 |

0,0967 |

0,0328 |

6,1206 |

|

Зависимость обобщающего показателя устойчивого развития от отдельных элементов инновационной деятельности Y = 0,506X1+0,173X2+0,041X3+0,337 |

0,7704 |

0,5935 |

0,0974 |

0,0551 |

3,8937 |

|

Зависимость уровня экономического развития от отельных элементов инновационной деятельности Y1 = 0,712X1+0,337X2+0,193X3-0,264 |

0,8625 |

0,7440 |

0,0922 |

0,0094 |

7,7484 |

|

Зависимость социального развития от отельных элементов инновационной деятельности Y2 = 0,059X1+0,051X2+0,049X3+0,992 |

0,6201 |

0,3845 |

0,0984 |

0,0500 |

0,9841 |

|

Зависимость экологического развития от отдельных элементов инновационной деятельности Y3 = 0,848X1+0,127X2+0,08X3+0,302 |

0,6134 |

0,3763 |

0,0995 |

0,4001 |

1,1104 |

Источник: собственная разработка.

регрессионная модель (4):

известна заранее, что и отображено на представленной модели.

¥=0,506X1+0,173X2+0,041X3+0,337 . (4)

Далее была построена модель зависимости уровня социального развития от отдельных элементов инновационной деятельности (6):

Таким образом, было установлено, что наибольшее влияние на устойчивое развитие промышленных организаций оказывает инновационный потенциал организации, более слабое влияние оказывает инновационная активность, слабое влияние имеет эффективность инновационной деятельности. Подобные результаты объясняются тем, что инновационная деятельность авторами рассматривается как процесс, в результате чего именно на первом этапе данного процесса и определяются основные параметры возможности и целесообразности осуществления инновационной деятельности.

Поскольку устойчивое развитие организации рассматривается авторами как триединая система из социального, экологического и экономического развития, следовательно, представляет практический интерес построение модели зависимости каждой из названных составляющих от компонентов инновационной деятельности организации.

Так, для характеристики зависимости экономического развития от отельных элементов инновационной деятельности была построена следующая модель (5):

¥1=0,712X1+0,33 7X2+0,193X3-0,264. (5)

Полученные результаты свидетельствуют о превалирующем влиянии инновационного потенциала на экономическую устойчивость организации. Данное обстоятельство обусловлено тем, что на настоящем этапе развития экономики именно потенциальные возможности организации осуществлять инновационную деятельность повышают конкурентные преимущества субъекта хозяйствования. Чуть слабее на экономическую устойчивость оказывает влияние инновационная активность организации. Указанное явление объясняется тщательным планированием и контролем осуществления инновационной деятельности, в результате чего, как правило, эффективность инновационной деятельности будет

¥2=0,059X1+0,051X2+0,049X3+0,992 . (6)

На основании представленных результатов можно сделать вывод о весьма слабом влиянии показателей инновационной деятельности на социальную устойчивость организации. Данное обстоятельство объясняется тем, что критерии социального развития коллектива определяются организацией в плане социального развития и в большей степени продиктованы сложившейся ситуацией в экономике в целом и экономической ситуацией в самой организации, независимо от того, осуществляет ли данная организация инновационную деятельность или нет.

При построении модели зависимости экологического развития от инновационной деятельности были получены следующие результаты (7):

¥3=0,848X1+0,12 7X2+0,08X3+0,302 . (7)

Следовательно, на экологическую устойчивость в большей степени оказывает влияние инновационный потенциал, нежели эффективность инновационной деятельности. Это обусловлено тем, что инновационная деятельность априори предполагает экологичность производств. В настоящее время перед организациями ставятся вопросы не только сертификации продукции, но и применяемых технологий, независимо от экономических показателей деятельности организации.

Полученные результаты расчётов послужили основой для построения матрицы взаимосвязи показателей инновационной деятельности промышленных организаций г. Витебска и их устойчивого развития в разрезе отдельных составляющих (рисунок 3).

Таким образом, можно сделать вывод, что цель исследования достигнута: авторами расчётным путём была доказана выдвинутая гипотеза о наличии связи между устойчивым развитием и инновационной деятельностью организации и дана её количественная оценка. Так же в ходе исследования были выведены модели зависимости отдельных аспектов устойчивого развития организации от её инновационной деятельности. На основании полученных моделей и построенной на их базе матрицы взаимосвязи показателей инновационной деятельности и устойчивого развития появилась возможность прогнозировать уровень устойчивого развития организации как в целом, так и отдельных его компонентов в зависимости от уровней элементов её инновационной деятельности. В результате, воздействуя на отдельные составляющие инновационной деятельности, можно управлять показателями устойчивого развития организации.

ЗАКЛЮЧЕНИЕ

Устойчивое развитие современной промышленной организации с позиции системного подхода необходимо рассматривать как результат комплексного взаимодействия и взаимовлияния трёх его элементов: экономического развития, социального развития и экологического раз- вития. Только при сбалансированном одновременном взаимодействии указанных элементов можно добиться устойчивости субъекта хозяйствования. При изучении литературных источников было установлено, что устойчивое развитие связано, прежде всего, с инновационными процессами. На основании подхода и рассмотрении инновационной деятельности как фактора устойчивого развития организации, она была представлена в разрезе трёх составляющих: инновационного потенциала, инновационной активности и эффективности инновационной деятельности.

В ходе настоящего исследования были построены комплексные модели взаимосвязи инновационной деятельности коммерческой организации и её устойчивого развития. Апробация разработанных моделей в коммерческих организациях г. Витебска подтвердила сформулированную гипотезу о взаимосвязи между исследуемыми явлениями и позволила дать их количественную оценку. Вследствие чего была построена матрица взаимосвязи показателей инновационной деятельности промышленных

|

\ Составляющие ^^инновационной ^'деятельности доставляющие остойчивого развитие^ |

Инновационный потенциал, XI |

Инновационная активность, Х2 |

Эффективность инновационной деятельности, ХЗ |

Интегральный показатель инновационной деятельности, X |

|

Экономическое развитие, Y1 |

очень сильное |

сильное |

существенное |

|

|

Социальное развитие, Y2 |

очень слабое |

очень слабое |

очень слабое |

- |

|

Экологическое развитие Y3 |

очень сильное |

существенное |

слабое |

- |

|

Интегральный показатель устойчивого развития, Y |

сильное |

существенное |

слабое |

сильное |

Рисунок 3 – Матрица взаимосвязи показателей инновационной деятельности промышленных организаций г. Витебска и их устойчивого развития в разрезе отдельных составляющих

___________________________________________________________/

Источник: собственная разработка.

организаций г. Витебска и их устойчивого развития.

Анализируя полученные результаты, было установлено, что на устойчивое развитие коммерческих организаций г. Витебска в первую очередь оказывает влияние их инновационный потенциал. В связи с чем, субъектам хозяйствования с целью повышения уровня своего устойчивого развития необходимо, в первую очередь, усилить восприимчивость к инновациям и быть способными к осуществлению инновационной деятельности. При исследовании влияния инновационной деятельности на отдельные эле- менты устойчивого развития было установлено, что инновационная деятельность в меньшей степени влияет на социальное развитие субъекта хозяйствования. Однако, с другой стороны, учитывая, что сбалансированное устойчивое развитие должно обеспечивать равную динамику его экономической, экологической и социальной составляющих, определено приоритетное направление совершенствования инновационной деятельности коммерческих организаций г. Витебска: усиление социальной направленности инноваций.

Список литературы Исследование взаимосвязи аспектов устойчивого развития и инновационной деятельности промышленных организаций

- Жигалова, В. Н. (2007), Роль инноваций в современной концепции экономического развития, Управление общественными и экономическими системами, № 1, С. 52-56.

- Акимова, Т. А., Мосейкин, Т. А. (2009), Экономика устойчивого развития, Москва, 430 с.

- Алферова, Т. В., Третьякова, Е. А. (2013), Устойчивое развитие социально -экономических систем: теоретические аспекты, Екатеринбург, 168 с.

- Третьякова, Е. А., Алфёрова, Т. В. (2012), Управление устойчивым развитием социально -экономических систем: институциональные аспекты, Актуальные проблемы экономики и права, № 4, С. 195-201.

- Мельник, Т. Е. (2009), Управление устойчивым развитием промышленных предприятий на основе использования эффективного комплексного показателя его оценки: автореф. дисс…канд.эк.наук, Орёл, 24 с.

- Мусаева, Э. П. (2010), Устойчивое развитие организации в системе современной экономики, Сборник научных трудов СевКавГТУ № 10. Серия Экономика, С. 142-148.

- Василенко, В. А. (1997), Экология и экономика: проблемы и поиски путей устойчивого развития, Новосибирск, 123 с.

- Урсул, А. Д., Романович, А. Л. (2001), Концепция устойчивого развития и проблема безопасности. Режим доступа:http://filosof.historic.ru/books/item/f00/s00/z0000706/(дата обращения: 11 февраля 2017).

- Витковская, Н. Н. (2015), Обеспечение устойчивого развития промышленного комплекса региона на основе инноваций (на примере Приморского края): диссертация, Режим доступа: dlib.rsl.ru/loader/view/01003168064?get=pdf. (дата обращения: 11 февраля 2017).

- Медведев, В. А. (2001), Устойчивое развитие общества: модели, стратегия, Москва, 267 с.

- Аксенова, Т. Н., Болдырева, С. Б. (2012) Инновационные основы устойчивого развития экономики, Экономический журнал, № 26, С. 75-83.

- Бармута, К. А. (2008) Инновационный потенциал как фактор развития предприятий, Вопросы современной экономики, № 5, С.26-31.

- Воронцова, А. В., Городнов, А. Г. (2012), Стимулирование инновационной деятельности -основа выживания и устойчивого развития предприятия ОПК в современных условиях, Проблемы устойчивого развития предприятий в современных условиях: сборник статей, С. 5-12.

- Митякова, О. И. (2009), Проблемы устойчивого развития экономики России на основе инновационных преобразований: монография, Нижний Новгород, 236 с.

- Шилова, Е. В. (2015), Инновации как фактор обеспечения устойчивого развития социально -экономических систем, Вестник Пермского университета. Сер. «Экономика», № 2(25), С. 23-30.

- Большаков, Б. Е. (2009), Возникновение и основные проблемы вхождения понятия устойчивое развитие в мировую политику и науку, Дубна, 210 с.

- Данилов-Данильян В. И., Залиханов М.Ч., Лосев, К. С. (2000), Экологический вызов и устойчивое развитие, Москва, 342 с.

- Сухарев, О. С. (2013), Неэкономические факторы экономического развития, Научные труды Вольного экономического общества России, Т. 169, № 2, С. 59-66.

- Прохоцкий, Ю. М., Залиханов, М. Ч. (2008), Инновационный процесс и устойчивое развитие. Аспекты и проблемы. / Компетентность, № 7, С. 42-48.

- Шевченко, Д. К., Рассомахин, А. Ю. (2010), Обеспечение устойчивости работы предприятия на основе активизации инновационной деятельности, Вестник ТГЭУ, № 3, С. 43-52.

- Сидорин, А. В., Сидорин, В. В. (2014), Модель устойчивого развития предприятия на основе инновационной деятельности, Международный журнал прикладных и фундаментальных исследований, № 9-2, С. 35-40.

- Касаева, Т. В. Оценка инновационной деятельности как фактора устойчивого развития коммерческой организации / Т. В. Касаева // Вестник Витебского государственного технологического университета. - № 1 (28). - С. 202-213.