Источники финансирования цифровых стартапов

Автор: Булатов А.Н., Степанова О.А.

Журнал: Электронный экономический вестник Татарстана @eenrt

Рубрика: Менеджмент

Статья в выпуске: 2, 2023 года.

Бесплатный доступ

Существенное значение с точки зрения обеспечения потенциальной эффективности стартапов имеет их классификация в зависимости от источников финансового обеспечения. В статье рассмотрена укрупненная структура финансирования стартапов в современной национальной экономике Российской Федерации.

Цифровая экономика, цифровой стартап, управление стартапами, финансирование стартапов

Короткий адрес: https://sciup.org/143180303

IDR: 143180303

Sources of funding for digital startups

From the point of view of ensuring the potential efficiency of start-ups, their classification depending on the sources of financial support for development is essential. The article considers the enlarged structure of startup financing in the modern national economy of the Russian Federation.

Текст научной статьи Источники финансирования цифровых стартапов

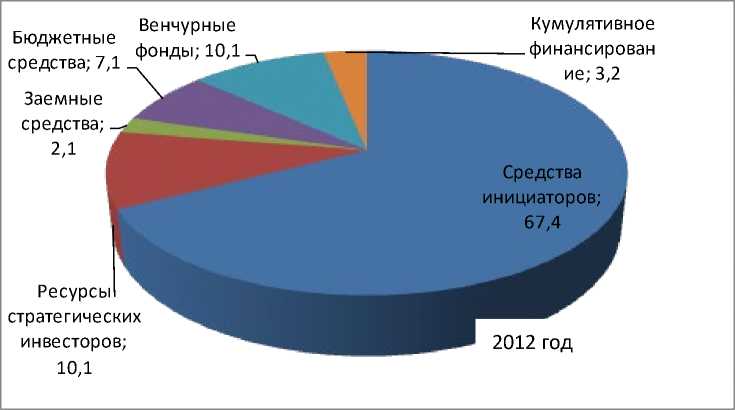

Доминантную долю в структуре финансирования стартапов в 2012 г. и в 2022 г. (рисунок 1) составляли собственные средства их инициаторов - личные сбережения, семейные накопления, индивидуальные кредиты, в т.ч. полученные под залог недвижимости и т.п. Данный источник финансирования стартапов является основным не только в экономике РФ, но и в большинстве развитых государств мира: на начальном этапе развития многих стартапов финансово- инвестиционные риски являются столь высокими, что привлечение финансирования из любых внешних источников является достаточно проблематичным [1].

Кумулятивное финансирован Бюджетные ие; 4 средства;

11,4

Венчурные фонды; 16,4

Средства инициаторов;

59,2

Заемные средства; 0,7

Ресурсы стратегических инвесторов;

8,3

2022 год

Рис. 1 Структура финансирования стартапов, инициированных резидентами экономики РФ [2].

Вместе с тем, как показано на рисунке 1, в 2012 - 2022 г.г. доля государственного финансирования развития стартапов в экономике Российской Федерации возросла 7,1% до 11,4% или на 4,3 процентных пункта. Такого рода увеличение в значительной степени было обусловлено интенсивным развитием в указанный период бюджетной инфраструктуры поддержки инновационных проектов в национальной экономике (формирование фонда “Сколково” и одноименного технопарка, реструктуризация и расширение деятельности ГК “Ростехнологии”, качественное совершенствование систем поддержки инновационных инициатив на уровне ряда регионов РФ, в первую очередь таких как Республика Татарстан, Курская область, Новосибирская область [3] и др.).

В качестве позитивной тенденции можно выделить и увеличение удельного веса средств негосударственных венчурных фондов в структуре финансирования стартапов в экономике Российской Федерации на 5,3 процентных пункта в 2012 - 2022 г.г. Такого рода ресурсы предоставляются как оффлайн фондами венчурного характера, как правило на основаниях обмена первоначального финансирования на мажоритарную долю в структуре капитала стартапа, так и инвестиционно-венчурными фондами и инвестиционными компаниями, функционирующими в рамках виртуального пространства цифровой экономики. При этом именно сегмент виртуальных инвестиционных институтов поддержки стартапов наиболее интенсивно развивался в рассматриваемый период.

Необходимо отметить, что в 2012 - 2022 г.г. несколько (на 1,8 процентных пункта) снизилась доля ресурсов стратегических инвесторов (т.н. “бизнес-ангелов”) в структуре финансового обеспечения развития отечественных стартапов. В значительной степени такого рода снижение было обусловлено негативными последствиями влияния на финансовое положение стратегических инвесторов, значительная которых является бизнесменами среднего звена, последствий пандемийного кризиса 2020 года.

В качестве выраженно негативного следует рассматривать тот факт, что доля заемных средств, в первую очередь банковских кредитов, в структуре источников финансирования стартапов в экономике РФ, составлявшая в 2012 г. 2,1%, в 2022 г. снизилась практически до уровня статистической погрешности (0,7% суммарного объема финансового обеспечения стартапов в национальной экономике) [4]. Подобная ситуация в значительной степени обусловлена как повышенными рисками кредитования стартапов, так и отсутствием в финансовокредитной системе РФ государственных преференций для коммерческих банков, осуществляющих кредитование или иные формы финансовой поддержки такого рода инвестиционно-инновационных проектов.

Вместе с тем, следует отметить, что в экономике США 2010 г.г. доля кредитных ресурсов в общем объеме финансирования стартапов варьировалась в диапазоне 8-10% [5]. В значительной степени это связано с наличием систем кредитования стартапов со стороны малых региональных банков, действующих преимущественно на уровне финансово-экономических систем отдельных американских штатов. В связи с выраженными тенденциями консолидации банковского капитала, характерными для национальной экономики РФ в 2010 г.г., в настоящее время удельный вес капитала такого рода кредитных организаций является крайне незначительным.

Кроме того, в экономике США банки ориентированы на кредитование внешних стартапов финансовой направленности, которые впоследствии могут быть использованы в рамках тех или иных функций банковского менеджмента [6]. В банковском секторе РФ такого рода инициативы, как правило, разрабатываются собственными IT-подразделениями крупных кредитных организаций, без использования механизма управления стартапами.

Не вполне позитивной тенденцией является и то, что кумулятивное, смешанное финансирование стартапов составило в 2020 г. всего 4,0% общего объема финансового обеспечения стартапов, формируемых и реализуемых в национальной экономике России. Вместе с тем, следует отметить, что такого рода модель финансирования стартапа является потенциально эффективной ввиду множественности финансово-управленческого контроля над различными стадиями управления стартапом, а также повышения возможностей генерирования потенциально эффективных идей по вопросам повышения уровня результативности использования финансовых ресурсов, мобилизованных из различных источников, в процессе менеджмента стартапа.

В целом, можно выделить следующие основные проблемы финансового обеспечения стартапов, формируемых в национальной экономике РФ, на современном этапе развития (таблица 1).

Таблица 1.

Степень доступности основных источников финансирования стартапов в экономике РФ (2022 г.) (систематизировано авторами)

|

Основные источники финансирования стартапов |

Доступность источника |

|

1. Собственные средства инициаторов стартапов |

Источник финансирования является доминантным. Вместе с тем, его возможности ограничены в части финансового обеспечения относительно масштабных стартапов различной направленности. |

|

2. Ресурсы стратегических инвесторов (т.н. “бизнес-ангелов”). |

Возможности использования данного источника сократились в 2020-2023 гг. ввиду негативного влияния последствий пандемийного кризиса на развитие предпринимательских компаний различных секторов экономики РФ и, соответственно, финансовое состояние |

|

их учредителей, зачастую выступающих в роли т.н. “бизнес-ангелов”. |

|

|

3. Средства государственной инфраструктуры поддержки инноваций |

Источник не вполне доступен ввиду низкого уровня транспарентности финансовой деятельности большинства федеральных и региональных структур поддержки инноваций, а также ориентации последних преимущественно на обеспечение финансирования относительно крупных инвестиционно-инновационных проектов, а не стартапов. |

|

4. Ресурсы негосударственных венчурных фондов и компаний |

Негосударственные инновационные фонды, учреждаемые резидентами РФ, практически не развиты. Деятельность зарубежных фондов поддержки инвестиций и инноваций на территории России в 2013 -2023 г.г. ограничена ввиду санкционных режимов с США и ЕС. Относительно доступными являются только финансовые ресурсы виртуальных фондов поддержки инноваций и стартапов. |

|

5. Средств коммерческих банков |

Источник практически не доступен ввиду повышенных финансово-инвестиционных рисков для коммерческих банков в части кредитования стартапов в РФ. |

|

6. Облигационные займы |

Выход на рынки облигаций для большинства стартапов невозможен ввиду ограничений по минимальному объему размера эмиссии, составляющему на различных биржевых площадках сумму, эквивалентную нескольким сотням тысяч долларов, в то время как потребность в финансовом обеспечении абсолютного большинства стартапов существенно ниже. |

|

7. ICO на рынках криптоактивов |

Данный источник относительно недоступен для стартапов, официально реализуемых в правовом пространстве РФ, ввиду недостаточной отрегулированности отношений, связанных с привлечением капитала посредством ICO. Вместе с тем, источник является потенциально предпочтительным для цифровых виртуальных стартапов, которые реализуются резидентами РФ, но не имеют очевидной правовой привязки к национальной системе гражданского и финансового права. |

Список литературы Источники финансирования цифровых стартапов

- Сайфуллин И.Р., Сайфуллина Л.Ш. Влияние блокчейн технологий на финансовый рынок // Электронный экономический вестник Татарстана. - 2022. - № 4. - С. 98.

- Российская экономика: проблемы и перспективы. - М.: Из-во Института экономической политики, 2023. C.236.

- Воронцов А.В. Управление финансово-инвестиционными стартапами. - Ростов-на-Дону: Феникс, 2020. С.35.

- Российский статистический ежегодник. - М.: Из-во Федеральной службы государственной статистики, 2023. С.83.

- Blank, S., Dorf, B. The startup owner's manual / S.Blank, B.Dorf. - Boston: K&S Ranch, 2019. P.72.

- Бабкина, Е.В., Школик, О.А. Тренды в развитии финтех-стартапов / Е.В. Бабкина, О. А. Школик // Научное сообщество студентов XXI столетия. Экономические науки: XLVII студент. междунар. научно-практ. конференция / СибАК. - 2018. - № 10 (47). - С. 46.