Источники финансирования экспорта сельхозпродукции

Автор: Кдирбаева А.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (91), 2021 года.

Бесплатный доступ

Сегодня из-за сезонности деятельности сельхозпроизводителей и предприятий их возможности по финансированию экспорта сельхозпродукции будут ограничены. Это заставляет государство финансировать экспорт сельскохозяйственной продукции за счет финансовой поддержки и кредитов коммерческих банков. Поэтому в научной статье делается попытка сосредоточиться на мерах по поиску источников государственного финансирования экспорта сельскохозяйственной продукции и их практическому применению.

Сельское хозяйство, экспорт, банковское дело, кредит, финансы, торговля, субсидия, инвестиции, бонификация

Короткий адрес: https://sciup.org/140262682

IDR: 140262682

Sources of financing for the export of agricultural products

Today, due to the seasonality of the activities of agricultural producers and enterprises, their opportunities to finance the export of agricultural products will be limited. This forces the state to finance the export of agricultural products through financial support and loans from commercial banks. Therefore, the scientific article attempts to focus on measures to find sources of state financing for agricultural exports and their practical application.

Текст научной статьи Источники финансирования экспорта сельхозпродукции

В финансировании экспорта сельхозпродукции используются собственные средства сельскохозяйственных предприятий и производителей, кредиты коммерческих банков и средства, предоставляемые государством.

Из-за сезонного характера деятельности сельхозпроизводителей и предприятий их возможности по финансированию экспорта сельскохозяйственной продукции будут ограничены. Это требует финансовой поддержки государством экспорта сельскохозяйственной продукции и финансирования за счет кредитов коммерческих банков.

А. Результаты исследования Уахитжановой показывают, что размер прямых государственных субсидий сельскому хозяйству в странах Европейского Союза, США и Норвегии играет важную роль в финансировании экспорта сельскохозяйственной продукции. Что касается сельскохозяйственного сектора, большая часть субсидий в Канаде, Соединенных Штатах и Европейском союзе идет на растениеводство, а в Норвегии и Швейцарии - на животноводство1.

Действительно, субсидии позволяют снизить затраты, связанные с производством сельскохозяйственной продукции. Это повысит конкурентоспособность экспортируемой сельскохозяйственной продукции.

В ряде стран, включая Россию и Узбекистан, существуют отдельные банки, финансирующие экспорт сельскохозяйственной продукции. Например, «Россельхозбанк» в России и «Узагроэкспортбанк» в Узбекистане.

Узагроэкспортбанк учрежден Указом Президента Республики Узбекистан от 24 января 2017 года № ПП-2740 «О создании акционерного коммерческого банка «Узагроэкспортбанк» и его основными задачами являются:

-

* привлечение средств физических и юридических лиц для приоритетного финансирования инвестиционных проектов по производству и экспорту агропромышленной продукции, особенно фруктов и овощей, а также развитие соответствующей инфраструктуры;

-

* комплексное кредитно-расчетное обслуживание организаций агропромышленного комплекса и его инфраструктуры;

-

* привлечение средств иностранных инвесторов, международных финансовых институтов, иностранных банков для финансирования агропромышленных организаций, развитие прямого сотрудничества с зарубежными партнерами;

* организация комплексного маркетингового анализа и формирование банка информации о состоянии международных рынков и перспективах их развития, экспортных возможностях отечественных производителей;

* активное освещение экспортного потенциала Узбекистана посредством информации, включая активное сотрудничество с иностранными банками, международными организациями, дипломатическими и торговыми представительствами, а также систематический доступ к международным рекламным и торговым информационным сетям;

-

* содействие клиентам банка в разработке стратегии экспорта агропромышленной продукции, особенно фруктов и овощей, на международные рынки.

* содействие клиентам банка в разработке стратегии экспорта агропромышленной продукции, особенно фруктов и овощей, на международные рынки.2

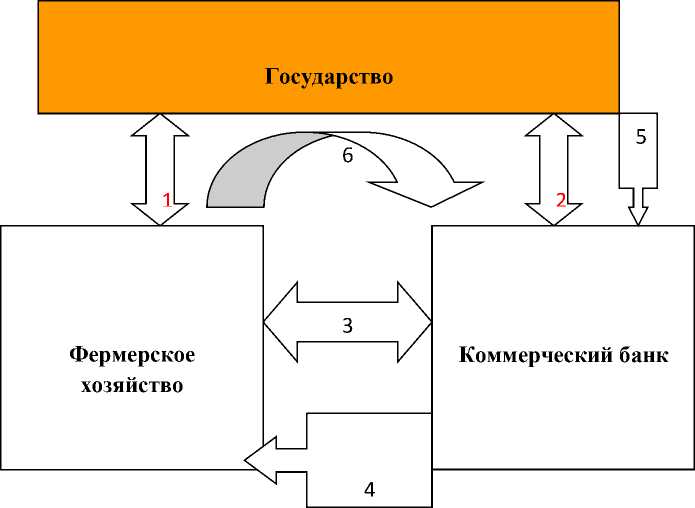

Порядок финансирования фермерских хозяйств методом бонификации На картинке:

-

1 - договор, заключаемый между государством и совхозом;

-

2 - договор между государством и коммерческим банком;

-

3 - договор крестьянского / фермерского хозяйства с коммерческим банком;

-

4 - коммерческий банк предоставляет ссуду;

-

5 - выплачивает государственному коммерческому банку разницу между рыночной ставкой ссуды и льготной ставкой;

-

6 - Хозяйство выплачивает основную сумму и проценты по ссуде.

Применение метода кредитования позволит, во-первых, снизить уровень кредитного риска, возникающего при кредитовании фермерских хозяйств, а во-вторых, повысить уровень доступа фермерских хозяйств к кредитам коммерческих банков.

В международной банковской практике для финансирования экспорта сельскохозяйственной продукции используются следующие формы кредитов коммерческих банков:

-

1. Разовое кредитование с отдельного ссудного счета.

-

2. Кредитование путем открытия кредитной линии.

-

3. Овердрафтное кредитование.

-

4. Факторинговая форма кредитования.

При кредитовании путем открытия кредитной линии коммерческий банк выделяет кредитный лимит сельскохозяйственному предприятию и устанавливает период. Основным преимуществом такой формы кредитования является то, что аграрный субъект избавляется от необходимости каждый раз обращаться в банк за ссудой.

Овердрафтный кредит выдается при недостатке средств на текущем счете сельскохозяйственного предприятия. Овердрафтный кредит предоставляется сельскохозяйственным предприятиям, которые имеют стабильный денежный поток, но имеют краткосрочную нехватку денежных средств на основном текущем счете. Поскольку овердрафтная ссуда является ссудой с высоким риском, ее процентная ставка будет выше, чем процентная ставка по срочным кредитам банка.

Овердрафтные ссуды обычно необеспечены. Это связано с тем, что коммерческий банк заранее не знает, когда и на какую сумму на текущем счете клиента не хватит средств. Поскольку овердрафтный кредит является кредитом с высокой степенью риска, он выдается клиентам банка с высоким уровнем кредитоспособности. Чтобы не допустить перерасхода овердрафта на следующий месяц, коммерческие банки обычно требуют, чтобы клиент обеспечивал кредитный баланс текущего счета в последний рабочий день каждого месяца.

По словам Д. Игнатьевой, одним из ключевых вопросов в практике овердрафта является правильная установка лимита кредитования, который должен устанавливаться относительно среднемесячного чистого денежного потока, поступающего на текущий банковский счет клиента3. Здесь Д.Игнатьева имеет в виду чистый приток денежных средств в размере суммы, оставшейся на текущем счете клиента за последние 3 месяца после вычета следующего:

-

- сумма кредитов, полученных от банков;

-

- сумма снятых из банков депозитов;

-

- сумма выручки от конверсионных операций;

-

- выручка от продажи ценных бумаг.

По словам О. Лаврушина, такая форма овердрафта, имеющая свойство платежеспособности, выдается для удовлетворения краткосрочных потребностей клиентов, относящихся к первому классу кредитоспособности.4

Здесь О. Лаврушин подразумевает, что овердрафтные кредиты будут выдаваться клиентам с высокой платежеспособностью из-за высокого риска.

По словам Дж. Синки, овердрафтный кредит играет важную роль в обеспечении непрерывности малого бизнеса.5

По мнению узбекского экономиста Т. Бобакулова, для внедрения и развития инновационных кредитных продуктов коммерческих банков, таких как овердрафт и овердрафт, необходимо отменить порядок взимания налоговых платежей государственными налоговыми органами без справки о сверке и в продвигать. Это связано с тем, что в случае целенаправленной последовательности платежей право на сбор и сбор налоговых платежей авансом без справки о сверке в государственной налоговой службе практически исключает возможность овердрафта и овердрафтной ссуды коммерческими банками.6

Гарантии иностранных банков по качеству экспортируемой продукции играют важную роль в финансировании экспорта сельхозпродукции. Эта гарантия позволяет в полной мере получать валютную выручку за экспортируемую сельскохозяйственную продукцию.

Кроме того, оплата экспортируемой сельскохозяйственной продукции посредством документально подтвержденных аккредитивов обеспечивает полную гарантию поступлений в иностранной валюте.

В настоящее время для финансирования экспорта сельскохозяйственной продукции используются следующие формы и виды документально подтвержденных аккредитивов:

-

- формы аккредитива:

-

* безотзывные аккредитивы;

-

* неутвержденные аккредитивы;

-

* безнадежные аккредитивы.

-

- виды аккредитивов:

-

* резервный аккредитив;

-

* переводной аккредитив;

-

* револьверный аккредитив.

Важную роль играет метод субсидирования экспорта сельскохозяйственной продукции. Прямые и косвенные государственные субсидии на расходы, связанные с экспортом сельскохозяйственной продукции, являются важной формой финансовой поддержки их деятельности. В Великобритании, например, 50% экспортных расходов хозяйств покрывается государством. В Германии, Италии, Бельгии и Ирландии экспортные операции фермерских хозяйств застрахованы государством. Страны ЕС предоставляют сельхозпроизводителям крупные бюджетные субсидии. Субсидии также будут предоставляться новым членам ЕС и странам с низкой доходностью. В Нидерландах, например, урожайность зерна значительно выше, чем в других странах ЕС, таких как Польша.

Следует отметить, что на практику финансирования экспорта сельхозпродукции напрямую влияют темпы девальвации национальной валюты и уровень инфляции.

Высокая скорость девальвации национальной валюты положительно сказывается на практике финансирования сельхозпродукции. В частности, в результате девальвации вырастет эквивалент валютной выручки от экспорта сельскохозяйственной продукции в национальной валюте.

Высокая инфляция отрицательно сказывается на практике финансирования сельского хозяйства. Это связано с тем, что под влиянием инфляции увеличивается стоимость экспортируемой продукции и, как следствие, снижается ее конкурентоспособность.

В заключение, результаты анализа научно-теоретических взглядов на финансирование сельскохозяйственного экспорта сегодня:

-

- В последние годы в региональных сообществах наблюдается стремительный рост общего объема международной торговли сельскохозяйственной продукцией, и поэтому им следует сосредоточиться на финансировании международной торговли сельскохозяйственной продукцией в рамках региональных сообществ;

-

- В результате научных исследований по вопросу финансирования сельского хозяйства финансирование из государственного бюджета является неотъемлемой частью финансирования сельского хозяйства;

-

- Необходимым условием обеспечения эффективности кредитования экспорта сельскохозяйственной продукции является погашение государством части процента кредитов, выданных коммерческими банками для финансирования экспорта;

-Следует отметить, что высокие процентные ставки по кредитам коммерческих банков не позволяют хозяйствам расширять доступ к этим кредитам.

Список литературы Источники финансирования экспорта сельхозпродукции

- Лаврушин О.И. Кредитный овердрафт. Банковский кейс. Учебнк. Стручок красный. проф. О. Лаврушина. - М.: КНОРУС, 2016. - с. 417.

- Рыкова И.Н. Экспортный потенциал агропромышленного комплекса России: особенности, финансирование, прогноз. - Финансовые исследования. - Москва, 2018. - №2. - С. 14.

- Sinki Dj. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг. Пер. с англ. - М.: Альпина Паблишер, 2018. - с. 591.

- Игнатьева Д.А. Овердрафт в практике российских банков // Финансы и кредит. - Москва, 2002. - №№23. - С. 30.

- Зарук Н.Ф., Гришин Г.Е., Тагиров О.А. Бюджетное финансирование сельского хозяйства в новых экономических условиях // Нива Поволжья, 2013. - №4. - С. 112-119.

- Уахитжанова А.М. Финансирование сельского хозяйства Республики Казахстан: механизм и пути совершенствования. Дисс. на соиск. три. ул. д.ф. - Нур-Султан, 2019. - с. 35.